欧州細胞培養培地市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.90 Billion

USD

4.29 Billion

2024

2032

USD

1.90 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 4.29 Billion | |

| % | |

|

欧州細胞培養培地市場セグメンテーション、タイプ別(化学的に定義された培地、古典的な培地、無血清培地、特殊培地、幹細胞培地、溶原性培養液(LB)、カスタム培地配合、その他)、用途別(バイオ医薬品製造、医薬品スクリーニングおよび開発、診断、再生医療および組織工学、その他)、エンドユーザー別(バイオ医薬品企業、バイオテクノロジー組織、学術研究機関、病院、診断センター、細胞バンク、法医学研究所、その他)、流通チャネル別(直接入札、第三者流通、小売販売) - 2032年までの業界動向と予測

ヨーロッパの細胞培養培地市場規模

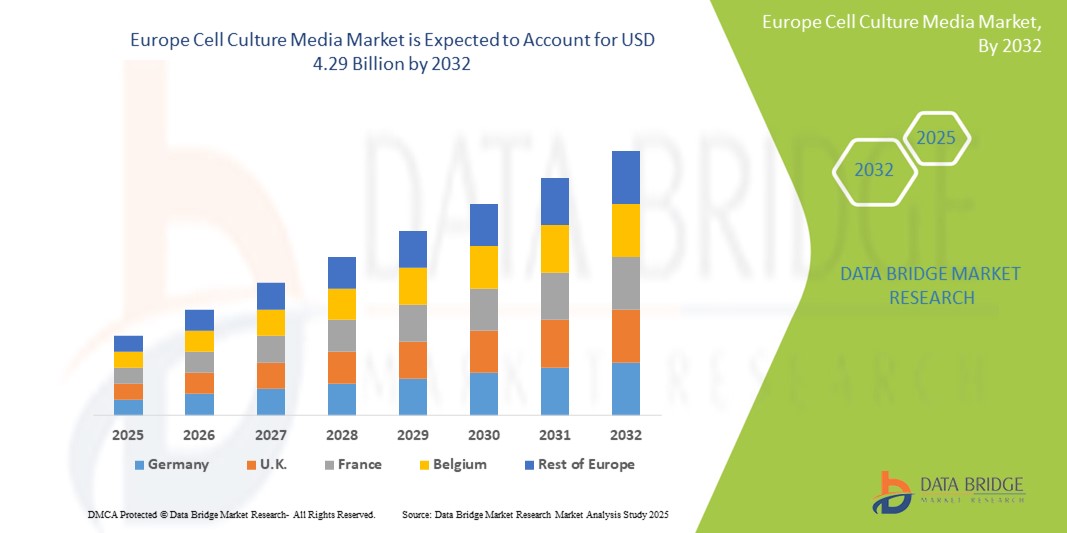

- ヨーロッパの細胞培養培地市場規模は2024年に19億米ドルと評価され、予測期間中に10.70%のCAGRで成長し、2032年には42億9000万米ドル に達すると予想されています。

- 市場の成長は、主にヨーロッパ全土におけるバイオ医薬品の需要増加と、学術、臨床、産業用途における細胞ベースの研究の進歩によって推進されています。

- さらに、再生医療や個別化医療への投資の増加、そしてワクチン製造やがん研究への注力により、細胞培養培地は現代のバイオテクノロジーワークフローにおいて重要な構成要素として位置づけられています。これらの要因が相まって市場拡大を牽引し、欧州の細胞培養培地業界の力強い未来を形作っています。

ヨーロッパの細胞培養培地市場分析

- 細胞培養培地は、細胞の体外での成長と維持をサポートするために不可欠であり、細胞の生存率、生産性、再現性を高める役割を果たすため、欧州全域でバイオ医薬品製造、再生医療、および高度な研究アプリケーションにますます不可欠なものとなっています。

- 細胞培養培地の需要増加は、主にバイオテクノロジーおよび製薬分野の拡大、細胞ベースの治療法への投資の増加、生物学的製剤を必要とする慢性疾患の増加によって推進されている。

- ドイツは、堅調な製薬産業、強力な学術研究ネットワーク、そして特に腫瘍学と個別化医療におけるバイオテクノロジーの革新に対する政府の資金提供により、2024年に29.9%という最大の収益シェアでヨーロッパの細胞培養培地市場を支配しました。

- ポーランドは、研究開発インフラへの投資の増加、政府の支援政策、地元のバイオテクノロジー新興企業の成長により、予測期間中にヨーロッパの細胞培養培地市場で最も急速に成長する国になると予想されています。

- 無血清培地セグメントは、規制上の優遇措置、汚染リスクの低減、ワクチンおよびモノクローナル抗体製造における採用の増加により、2024年にはヨーロッパの細胞培養培地市場で40%の市場シェアを獲得し、市場を席巻した。

レポートの範囲とヨーロッパの細胞培養培地市場のセグメンテーション

|

属性 |

欧州細胞培養培地の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州細胞培養培地市場動向

「無血清培地および化学的に定義された培地への移行」

- ヨーロッパの細胞培養培地市場における重要かつ加速的な傾向は、無血清培地および化学的に定義された培地への移行であり、特にバイオ医薬品製造および細胞ベースの研究において、一貫性の向上、汚染リスクの低減、および規制遵守の向上を実現します。

- 例えば、メルクとザルトリウスは、細胞療法とワクチン製造向けに設計された特殊な無血清培地を導入し、厳格なGMP基準を満たしながらワークフローの効率化に貢献しています。同様に、サーモフィッシャーサイエンティフィックは、スケーラブルなバイオプロダクション用途向けに、化学的に定義された培地ポートフォリオの拡充を続けています。

- これらの培地組成は動物由来成分を排除し、倫理的な研究慣行に準拠するとともに、外来性物質の混入リスクを最小限に抑えます。これは特に臨床グレードの製造において重要です。さらに、研究者は実験変数をより適切に管理し、学術研究と産業界の両方の環境で再現性を向上させることができます。

- ドイツ、フランス、イギリスなどの国では、高品質の生物製剤、幹細胞研究、精密医療に対する需要が高まっており、これらの高度な製剤の採用が加速しています。

- この変化は、モノクローナル抗体、細胞療法、組み換えタンパク質の生産プロセスのより効率的なスケールアップを促進し、下流の精製要件の低減と製品収率の向上に貢献しています。

- 高性能で規制に準拠した培地へのトレンドは、研究室の実践と製造基準を根本的に変えるものであり、主要プレーヤーは研究、開発、商業生産全体にわたって一貫したパフォーマンスをサポートするソリューションを革新するよう促しています。

欧州細胞培養培地市場の動向

ドライバ

「拡大するバイオ医薬品セクターとそれを支える研究エコシステム」

- ヨーロッパにおける細胞培養培地の需要増加は、バイオ医薬品産業の拡大と、政府の取り組みや資金提供プログラムに支えられた支援的な研究エコシステムによって大きく推進されている。

- 例えば、2024年3月、ドイツ政府は、国家医薬品戦略に基づき、バイオ医薬品とワクチンの国内生産を促進することを目指して、ライフサイエンスとバイオ製造インフラへの資金提供を増額すると発表した。

- 生物学的療法が、特に慢性疾患や希少疾患において普及するにつれ、ドイツ、英国、スイスの主要な製薬およびバイオテクノロジー拠点において、大規模な細胞培養をサポートする高性能培養培地の必要性が高まっています。

- さらに、ホライズンヨーロッパプログラムに基づく研究重視の取り組みは、再生医療と細胞療法における共同プロジェクトを支援しており、学術および臨床の両面で、特殊な無血清GMP準拠培地の需要をさらに刺激しています。

- 個別化医療のための3D細胞培養モデルとオルガノイドシステムの普及の増加は、複雑な細胞の種類と培養環境をサポートするようにカスタマイズされた革新的な培地ソリューションの採用を促進しています。

- バイオテクノロジーと細胞ベースの研究の発展における公共部門と民間部門の利益の一致は、細胞培養培地および関連するバイオプロセスソリューションの主要市場としてのヨーロッパの地位を強化している。

抑制/挑戦

「高い製品コストと複雑な規制環境」

- 特殊な細胞培養培地、特に化学的に定義されたGMPグレードの培地の高コストは、ヨーロッパの小規模な研究機関や新興バイオテクノロジー企業に広く導入される上で依然として大きな課題となっている。

- 例えば、ロンザやサーモフィッシャーサイエンティフィックなどの大手メーカーは細胞療法やワクチン製造に最適化された高度な培地を提供していますが、これらの製品の高額な価格は予算が限られているユーザーにとってアクセスを制限する可能性があります。

- さらに、欧州医薬品庁(EMA)および各国の保健当局によって課せられた厳格な規制要件により、臨床および商業用途で使用されるあらゆる培地に対して広範な文書化、品質保証、検証プロセスが義務付けられており、サプライヤーとユーザーの運用上の負担が増加しています。

- これらの規制に準拠するには、認定製造施設への投資、部品の詳細なトレーサビリティ、継続的な品質監査が必要であり、製品開発のタイムラインが延長され、コストが上昇する可能性があります。

- さらに、EU加盟国間で規制上の期待が異なるため、細胞培養製品を大規模に商業化または流通させようとしている企業にとって、さらなる障害となる可能性がある。

- 費用対効果の高いイノベーション、規制枠組みの調和、初期段階の研究に対する資金援助の増加を通じてこれらの課題に対処することは、ヨーロッパの細胞培養培地市場の成長ポテンシャルを最大限に引き出すために不可欠となる。

欧州細胞培養培地市場の範囲

市場は、タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

欧州の細胞培養培地市場は、種類別に、化学的に定義された培地、従来の培地、無血清培地、特殊培地、幹細胞培地、溶原性培養液(LB)、カスタム培地配合、その他に分類されます。無血清培地セグメントは、汚染リスクの低減、バッチの一貫性の向上、そしてバイオ医薬品およびワクチン製造における動物由来成分不使用の成分に対する規制上の優遇措置により、2024年には40%という最大の市場収益シェアを獲得し、市場を席巻しました。欧州の製薬会社がより安全で標準化された治療薬の開発に注力するにつれ、無血清製剤の需要は高まっています。

化学的に定義された培地セグメントは、精密細胞培養用途での使用と、GMP認証を受けた生産施設の厳格な品質要件への適合性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。この培地は、その再現性、制御された組成、そして進化する規制基準への適合性により、幹細胞療法、診断、細胞ベースアッセイにおいて注目を集めています。

- アプリケーション別

用途別に見ると、欧州の細胞培養培地市場は、バイオ医薬品製造、医薬品スクリーニング・開発、診断、再生医療・組織工学、その他に分類されます。バイオ医薬品製造分野は、この地域の強力な生物製剤パイプラインと、治療用タンパク質およびモノクローナル抗体の製造における哺乳類細胞培養への依存度の高まりに牽引され、2024年には最大の市場シェアを占めました。ドイツ、スイス、英国の大手製薬会社は、生産プロセスの最適化を目指し、拡張性に優れた高収量培地ソリューションに多額の投資を行っています。

再生医療・組織工学分野は、幹細胞研究の進歩と細胞・遺伝子治療の臨床試験への資金増加に支えられ、予測期間中に最も高い成長率を示すと予想されています。多能性細胞の増殖と分化を促進するための特殊な培地の必要性が、この分野における新たな市場拡大の機会を生み出しています。

- エンドユーザー別

欧州の細胞培養培地市場は、エンドユーザー別に、バイオ医薬品企業、バイオテクノロジー企業、学術研究機関、病院、診断センター、細胞バンク、法医学研究所、その他に分類されます。バイオ医薬品企業セグメントは、医薬品開発および商業生産における細胞培養培地の大規模な使用により、2024年に最大の市場収益シェアを獲得しました。欧州における生物製剤需要の高まりと主要業界プレーヤーの存在が、このセグメントの優位性を牽引しています。

学術研究機関は、EUおよび各国の生物医学研究助成金の増加、および細胞ベースのイノベーションと疾患モデリングに重点を置く学術機関とバイオテクノロジー企業との連携拡大により、2025年から2032年にかけて最も急速な成長を遂げると予測されています。

- 流通チャネル別

流通チャネルに基づいて、欧州の細胞培養培地市場は、直接入札、第三者流通、小売販売に分類されます。直接入札セグメントは、病院、研究機関、製薬会社による大量調達(培地サプライヤーとの長期契約に基づくことが多い)により、2024年には市場を牽引しました。こうした契約により、より良い価格設定が可能になり、安定した供給が確保され、特に公共機関や公共機関における調達規制への準拠が確保されます。

サードパーティ流通セグメントは、ライフサイエンス専門の流通業者の増加と、効率的な物流および在庫管理サービスに対する需要の高まりにより、予測期間中に最も高い成長率を記録すると予想されています。柔軟な購入オプションを求めるバイオテクノロジーのスタートアップ企業や小規模研究機関の増加も、この流通モデルの拡大を後押ししています。

ヨーロッパの細胞培養培地市場の地域分析

- ドイツは、堅調な製薬産業、強力な学術研究ネットワーク、そして特に腫瘍学と個別化医療におけるバイオテクノロジーの革新に対する政府の資金提供により、2024年に29.9%という最大の収益シェアでヨーロッパの細胞培養培地市場を支配しました。

- この国は、バイオ医薬品の生産と細胞ベースの研究の中心地として浮上しており、機関や企業は医薬品開発、ワクチン生産、高度な治療への応用のための高品質の培養培地を優先しています。

- このリーダーシップの地位は、ドイツのイノベーションへの取り組み、確立された規制の枠組み、学術機関と業界関係者の積極的な協力によってさらに支えられており、研究と商業の両方の環境において培養培地サプライヤーにとって重要な市場となっています。

ドイツ細胞培養培地市場に関する洞察

ドイツの細胞培養培地市場は、強力な医薬品製造基盤とバイオテクノロジーの革新を支援する政府支援の取り組みにより、2024年にはヨーロッパで最大の収益シェアを獲得しました。大手製薬会社と学術機関は細胞療法とワクチン研究に積極的に取り組んでおり、無血清培地と化学的に定義された培地の需要を押し上げています。同国は厳格な規制枠組みを遵守し、科学の進歩に積極的に取り組んでおり、ヨーロッパ市場におけるリーダーシップを強固なものにしています。

英国の細胞培養培地市場の洞察

英国の細胞培養培地市場は、有力な学術機関、強力なバイオ医薬品セクター、そして細胞ベースのイノベーションへの注力に支えられ、着実な成長が見込まれています。遺伝子・細胞療法の研究は成長の重要な原動力となっており、再現性の向上を目指して、多くの組織が合成培地や無血清培地の採用を進めています。世界的なサプライヤーの存在と次世代バイオ製造技術への注力は、市場における英国の地位をさらに強化しています。

ポーランドの細胞培養培地市場に関する洞察

ポーランドの細胞培養培地市場は、バイオテクノロジー開発への政府支援の拡大と研究インフラの拡充を背景に、予測期間中に高い年平均成長率(CAGR)で成長すると予測されています。ポーランドは、臨床試験とバイオ医薬品製造における中央・東ヨーロッパの主要拠点として台頭しており、高品質で手頃な価格の培地に対する需要が高まっています。研究開発センターへの投資、欧州の学術機関との連携、そして国際的なサプライヤーの存在感の高まりは、欧州の細胞培養培地市場におけるポーランドの役割拡大に貢献しています。

ヨーロッパの細胞培養培地市場シェア

ヨーロッパの細胞培養培地業界は、主に以下のような老舗企業によって牽引されています。

- メルクKGaA(ドイツ)

- ザルトリウスAG(ドイツ)

- ロンザグループAG(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- Cytiva(米国)

- PAN-Biotech GmbH(ドイツ)

- PromoCell GmbH(ドイツ)

- コーニングインコーポレイテッド(米国)

- HiMedia Laboratories Pvt. Ltd.(インド)

- 富士フイルムアーバインサイエンティフィック(米国)

- エッペンドルフSE(ドイツ)

- バイオテクネコーポレーション(米国)

- レプリゲン・コーポレーション(米国)

- STEMCELL Technologies Inc.(カナダ)

- BD(米国)

- タカラバイオヨーロッパSAS(フランス)

- CellGenix GmbH(ドイツ)

- ミルテニー・バイオテックBV&Co.KG(ドイツ)

ヨーロッパの細胞培養培地市場の最近の動向は何ですか?

- 2024年4月、メルクKGaA(ドイツ)は、ダルムシュタットの細胞培養培地製造施設を拡張しました。これは、バイオ医薬品およびワクチン製造に使用される高品質でGMP準拠の培地に対する地域的な需要の高まりに対応するためです。この拡張は、欧州のバイオ医薬品サプライチェーンのレジリエンス強化へのメルクのコミットメントと、欧州大陸全体の先進治療メーカーへの主要サプライヤーとしての役割を反映しています。

- 2024年3月、Sartorius AG(ドイツ)は、幹細胞およびCAR-T細胞アプリケーション向けにカスタマイズされた化学的に定義された培地の新たなポートフォリオの発売を発表しました。主要な学術パートナーと共同で開発されたこの製品ラインは、次世代治療薬のスケーラブルな製造をサポートし、細胞治療薬の製造ワークフローにおける再現性と規制遵守を強化します。

- 2024年2月、ロンザグループAG(スイス)は、免疫療法および再生医療向けの特殊培地製剤のイノベーションに焦点を当てた新たな研究開発拠点をフィスプに開設しました。この戦略的動きは、最先端の細胞研究および高度なバイオ医薬品製造に携わる欧州の顧客向けの製品開発を加速させることを目的としています。

- 2024年2月、サーモフィッシャーサイエンティフィック(欧州全域で事業を展開)は、オックスフォード大学と提携し、神経科学およびオルガノイド研究向けのカスタマイズされた培養培地を共同開発しました。この取り組みは、細胞生存率と実験の一貫性を向上させるターゲットを絞った製剤を提供することで学術研究を支援し、この地域における同社の強力な産学連携を強化します。

- 2024年1月、PAN-Biotech GmbH(ドイツ)は、間葉系幹細胞の増殖に特化したGMPグレードの無血清培地を発表しました。この発売は、細胞療法の臨床グレード製造を支援することを目的としており、研究と規制の両方のニーズを満たす、異種動物由来成分を含まないスケーラブルな培地ソリューションに対する欧州での需要の高まりを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州細胞培養培地市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

5 欧州細胞培養培地市場:規制

6 市場概要

6.1 ドライバー

6.1.1 個別化医療への注目の高まり

6.1.2 細胞治療と再生医療の進歩

6.1.3 バイオ医薬品プロジェクトへの研究開発費の増加

6.1.4 ワクチン開発の需要の高まり

6.2 拘束

6.2.1 汚染に関連するリスク

6.2.2 高い生産コスト

6.3 機会

6.3.1 協力とパートナーシップの拡大

6.3.2 バイオ医薬品とワクチンの需要の増加

6.3.3 3D細胞培養におけるイノベーション

6.4 課題

6.4.1 メディア定式化の複雑さ

6.4.2 激しい市場競争

7 ヨーロッパの細胞培養培地市場(タイプ別)

7.1 概要

7.2 化学的に定義された培地 化学的に定義された培地

7.3 古典メディア

7.4 無血清培地

7.5 特殊メディア

7.6 幹細胞培地

7.7 溶原性培養液(LB)

7.8 カスタムメディア配合

7.9 その他

8 ヨーロッパの細胞培養培地市場(用途別)

8.1 概要

8.2 バイオ医薬品製造

8.3 医薬品のスクリーニングと開発

8.4 診断

8.5 再生医療と組織工学

8.6 その他

9 ヨーロッパの細胞培養培地市場(エンドユーザー別)

9.1 概要

9.2 バイオ医薬品企業

9.3 バイオテクノロジー組織

9.4 学術研究室

9.5 病院

9.6 診断センター

9.7 細胞バンク

9.8 法医学研究所

9.9 その他

10 ヨーロッパの細胞培養培地市場(流通チャネル別)

10.1 概要

10.2 直接入札

10.3 第三者による配布

10.4 小売売上高

11 ヨーロッパの細胞培養培地市場(地域別)

11.1 ヨーロッパ

11.1.1 ドイツ

11.1.2 英国

11.1.3 フランス

11.1.4 オランダ

11.1.5 スペイン

11.1.6 スイス

11.1.7 ベルギー

11.1.8 イタリア

11.1.9 ロシア

11.1.10 トルコ

11.1.11 その他のヨーロッパ諸国

12 ヨーロッパの細胞培養培地市場:企業の状況

12.1 企業株式分析:ヨーロッパ

13 SWOT分析

14 会社概要

14.1 サーモフィッシャーサイエンティフィック株式会社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 メルクKGAA

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 ダナハーコーポレーション(サイティバ)

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 ザルトリウスAG

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 ロンザ

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 コーニング社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 企業株式分析

14.6.4 製品ポートフォリオ

14.6.5 最近の更新

14.7 味の素株式会社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 アクロンバイオテック

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の開発

14.9 BD

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の更新

14.1 バイオ・ラッド・ラボラトリーズ社

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発

14.11 ケーソンラボ株式会社

14.11.1 会社のスナップショット

14.11.2 製品ポートフォリオ

14.11.3 最近の更新

14.12 セルアプリケーション株式会社

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の更新

14.13 エレックスバイオロジカルプロダクツ(上海)有限公司

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最近の開発

14.14 富士フイルムホールディングス株式会社

14.14.1 会社概要

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の更新

14.15 ハイメディアラボラトリーズ

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の更新

14.16 コージンバイオ株式会社

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の更新

14.17 パンバイオテック

14.17.1 会社概要

14.17.2 製品ポートフォリオ

14.17.3 最近の更新

14.18 プロモセル社

14.18.1 会社のスナップショット

14.18.2 製品ポートフォリオ

14.18.3 最近の更新

14.19 セラ・スカンディアA/S

14.19.1 会社概要

14.19.2 製品ポートフォリオ

14.19.3 最近の開発

14.2 幹細胞技術

14.20.1 会社概要

14.20.2 製品ポートフォリオ

14.20.3 最近の開発

14.21 タカラバイオ株式会社

14.21.1 会社概要

14.21.2 収益分析

14.21.3 製品ポートフォリオ

14.21.4 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 GMP要件

表2 本文書の適用範囲

表3 ヨーロッパの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表4 欧州の細胞培養培地市場における化学的に定義された培地、地域別、2018年~2035年(百万米ドル)

表5 ヨーロッパの細胞培養培地市場における古典的培地、地域別、2018年~2035年(百万米ドル)

表6:ヨーロッパの細胞培養培地市場における無血清培地、地域別、2018年~2035年(百万米ドル)

表7 ヨーロッパの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表8 ヨーロッパの細胞培養培地市場における特殊培地、地域別、2018年~2035年(百万米ドル)

表9 ヨーロッパの細胞培養培地市場における幹細胞培地の種類別市場規模、2018年~2035年(百万米ドル)

表10 ヨーロッパの細胞培養培地市場における幹細胞培地、地域別、2018年~2035年(百万米ドル)

表11 ヨーロッパの細胞培養培地市場における溶原性培地(LB)、地域別、2018年~2035年(百万米ドル)

表12 ヨーロッパの細胞培養培地市場におけるカスタム培地配合、地域別、2018年~2035年(百万米ドル)

表13 ヨーロッパその他の細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表14 ヨーロッパの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表15 ヨーロッパのバイオ医薬品細胞培養培地市場(地域別、2018年~2035年)(百万米ドル)

表16 欧州のバイオ医薬品細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表17 欧州の薬物スクリーニングおよび細胞培養培地市場における開発、地域別、2018年~2035年(百万米ドル)

表18 ヨーロッパの細胞培養培地市場における診断、地域別、2018年~2035年(百万米ドル)

表19 欧州の再生医療および組織工学細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表20 欧州の再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表21 ヨーロッパその他の細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表22 ヨーロッパの細胞培養培地市場、エンドユーザー別、2018年~2035年(百万米ドル)

表23 細胞培養培地市場における欧州バイオ医薬品企業、地域別、2018年~2035年(百万米ドル)

表24 細胞培養培地市場における欧州バイオテクノロジー企業、地域別、2018年~2035年(百万米ドル)

表25 ヨーロッパの学術研究機関による細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表26 ヨーロッパの病院における細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表27 ヨーロッパの細胞培養培地市場における診断センター、地域別、2018年~2035年(百万米ドル)

表28 ヨーロッパの細胞培養培地市場における細胞バンク、地域別、2018年~2035年(百万米ドル)

表29 欧州の法医学研究所の細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表30 ヨーロッパその他の細胞培養培地市場、地域別、2018年~2035年(百万米ドル)

表31 ヨーロッパの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表32 欧州細胞培養培地市場における直接入札、地域別、2018年~2035年(百万米ドル)

表33 欧州細胞培養培地市場における第三者流通、地域別、2018年~2035年(百万米ドル)

表34 ヨーロッパの細胞培養培地市場における小売売上高(地域別、2018年~2035年)(百万米ドル)

表35 ヨーロッパの細胞培養培地市場(国別、2018年~2035年)(百万米ドル)

表36 ヨーロッパの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表37 ヨーロッパの細胞培養培地市場における無血清培地、種類別、2018年~2035年(百万米ドル)

表38 ヨーロッパの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表39 ヨーロッパの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表40 欧州のバイオ医薬品細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表41 欧州の再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表42 ヨーロッパの細胞培養培地市場、エンドユーザー別、2018年~2035年(百万米ドル)

表43 ヨーロッパの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表44 ドイツの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表45 ドイツの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表46 ドイツの細胞培養培地市場における幹細胞培地、タイプ別、2018年~2035年(百万米ドル)

表47 ドイツの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表48 ドイツのバイオ医薬品製造用細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表49 ドイツの再生医療および組織工学細胞培養培地市場、タイプ別、2018年~2035年(百万米ドル)

表50 ドイツの細胞培養培地市場、エンドユーザー別、2018年~2035年(百万米ドル)

表51 ドイツの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表52 英国の細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表53 英国の細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表54 英国幹細胞培地市場(種類別、2018年~2035年)(百万米ドル)

表55 英国細胞培養培地市場(用途別)、2018年~2035年(百万米ドル)

表56 英国バイオ医薬品製造細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表57 英国の再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表58 英国細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表59 英国細胞培養培地市場(流通チャネル別)、2018年~2035年(百万米ドル)

表60 フランス細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表61 フランスの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表62 フランスの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表63 フランス細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表64 フランスのバイオ医薬品製造用細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表65 フランスの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表66 フランス細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表67 フランス細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表68 オランダの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表69 オランダの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表70 オランダの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表71 オランダの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表72 オランダの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表73 オランダの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表74 オランダの細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表75 オランダの細胞培養培地市場(流通チャネル別)、2018年~2035年(百万米ドル)

表76 スペインの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表77 スペインの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表78 スペインの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表79 スペイン細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表80 スペインの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表81 スペインの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表82 スペイン細胞培養培地市場、エンドユーザー別、2018年~2035年(百万米ドル)

表83 スペイン細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表84 スイスの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表85 スイスの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表86 スイスの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表87 スイスの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表88 スイスの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表89 スイスの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表90 スイスの細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表91 スイスの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表92 ベルギーの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表93 ベルギーの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表94 ベルギーの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表95 ベルギーの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表96 ベルギーのバイオ医薬品製造用細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表97 ベルギーの再生医療および組織工学細胞培養培地市場、タイプ別、2018年~2035年(百万米ドル)

表98 ベルギーの細胞培養培地市場、エンドユーザー別、2018年~2035年(百万米ドル)

表99 ベルギーの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表100 イタリアの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表101 イタリアの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表102 イタリアの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表103 イタリアの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表104 イタリアの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表105 イタリアの再生医療および組織工学細胞培養培地市場、タイプ別、2018年~2035年(百万米ドル)

表106 イタリアの細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表107 イタリアの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表108 ロシアの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表109 ロシアの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表110 ロシアの細胞培養培地市場における幹細胞培地、種類別、2018年~2035年(百万米ドル)

表111 ロシアの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表112 ロシアの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表113 ロシアの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表114 ロシアの細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表115 ロシアの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表116 トルコの細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表117 トルコの細胞培養培地市場における無血清培地、タイプ別、2018年~2035年(百万米ドル)

表118 トルコの細胞培養培地市場における幹細胞培地の種類別市場規模、2018年~2035年(百万米ドル)

表119 トルコの細胞培養培地市場、用途別、2018年~2035年(百万米ドル)

表120 トルコの細胞培養培地市場におけるバイオ医薬品生産、タイプ別、2018年~2035年(百万米ドル)

表121 トルコの再生医療および組織工学細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

表122 トルコの細胞培養培地市場(エンドユーザー別、2018年~2035年)(百万米ドル)

表123 トルコの細胞培養培地市場、流通チャネル別、2018年~2035年(百万米ドル)

表124 欧州その他の地域における細胞培養培地市場(タイプ別)、2018年~2035年(百万米ドル)

図表一覧

図1 ヨーロッパの細胞培養培地市場:セグメンテーション

図2 ヨーロッパの細胞培養培地市場:データの三角測量

図3 ヨーロッパの細胞培養培地市場:DROC分析

図4 ヨーロッパの細胞培養培地市場:ヨーロッパと地域市場の比較分析

図5 ヨーロッパの細胞培養培地市場:企業調査分析

図6 ヨーロッパの細胞培養培地市場:インタビュー人口統計

図7 ヨーロッパの細胞培養培地市場:市場アプリケーションカバレッジグリッド

図8 ヨーロッパの細胞培養培地市場:DBMR市場ポジショングリッド

図9 ヨーロッパの細胞培養培地市場:ベンダーシェア分析

図10 ヨーロッパの細胞培養培地市場:セグメンテーション

図11 エグゼクティブサマリー

図12 主要プレーヤーによる戦略的意思決定

図13 パーソナライズ医療への注目の高まりが、2025年から2035年にかけてヨーロッパの細胞培養培地市場の成長を牽引

図14 化学的に定義された培地セグメントは、2025年と2035年にヨーロッパの細胞培養培地市場で最大のシェアを占めると予想されています。

図15 欧州細胞培養培地市場の推進要因、制約要因、機会、課題

図16 ヨーロッパの細胞培養培地市場:タイプ別、2024年

図17 ヨーロッパの細胞培養培地市場(タイプ別)、2025~2035年

図18 ヨーロッパの細胞培養培地市場(タイプ別、CAGR、2025~2035年)

図19 ヨーロッパの細胞培養培地市場(タイプ別、ライフライン曲線)

図20 欧州細胞培養培地市場:用途別、2024年

図21 ヨーロッパの細胞培養培地市場(用途別、2025~2035年)

図22 ヨーロッパの細胞培養培地市場、用途別、CAGR(2025-2035)

図23 ヨーロッパの細胞培養培地市場、用途別、ライフライン曲線

図24 ヨーロッパの細胞培養培地市場:エンドユーザー別、2024年

図25 ヨーロッパの細胞培養培地市場(エンドユーザー別、2025-2035年)

図26 ヨーロッパの細胞培養培地市場、エンドユーザー別、CAGR(2025-2035)

図27 ヨーロッパの細胞培養培地市場(エンドユーザー別、ライフライン曲線)

図28 ヨーロッパの細胞培養培地市場:流通チャネル別、2024年

図29 ヨーロッパの細胞培養培地市場(流通チャネル別)、2025~2035年

図30 ヨーロッパの細胞培養培地市場(流通チャネル別、CAGR、2025-2035年)

図31 ヨーロッパの細胞培養培地市場(流通チャネル別、ライフライン曲線)

図32 ヨーロッパの細胞培養培地市場:スナップショット(2024年)

図33 ヨーロッパの細胞培養培地市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。