欧州エタノール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

欧州エタノール市場の区分、タイプ別(絶対(99~100%)エタノール、エタノール95%、変性エタノールなど)、供給源別(バイオベースおよび合成)、生産技術別(従来のエタノールおよび高度なエタノール(セルロース系))、包装別(タンク、IBC、ドラムなど)、用途別(自動車、食品および飲料、工業/商業、医薬品、パーソナルケアおよび化粧品、農業、海洋、航空、家庭用など)、業界動向および2032年までの予測。

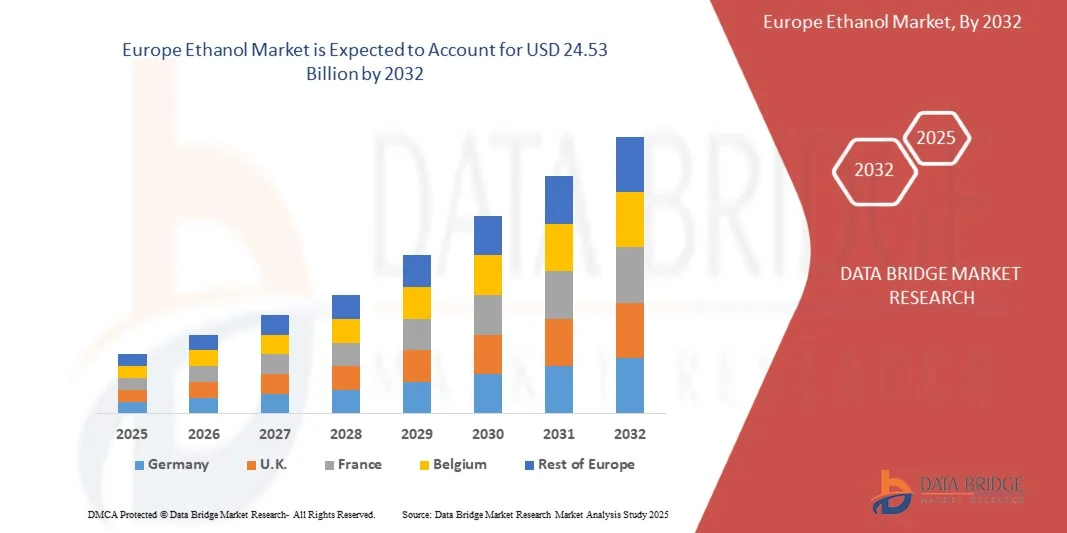

欧州エタノール市場規模

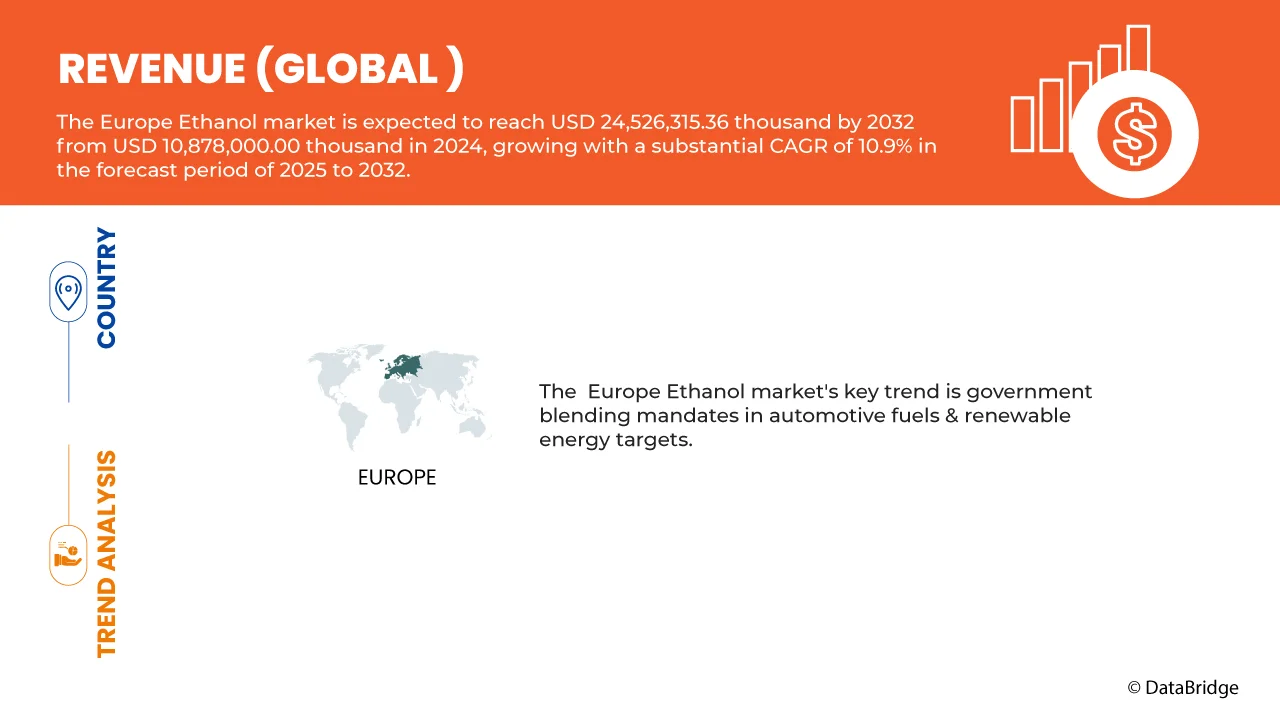

- ヨーロッパのエタノール市場規模は2024年に108億8000万米ドルと評価され、予測期間中に10.9%のCAGRで成長し、2032年には245億3000万米ドル に達すると予想されています。

- 自動車燃料と再生可能エネルギー目標における政府の混合義務は、地域全体の需要を押し上げる大きな要因となっている。

- 持続可能な航空燃料の原料としてのエタノールの出現は、市場へのリーチをさらに強化している。

欧州エタノール市場分析

- E10混合要件など、欧州連合(EU)の再生可能エネルギーおよびバイオ燃料に関する規制は、欧州エタノール市場を強力に支えています。これらの規制はEUの気候変動目標と整合しており、輸送および産業におけるエタノール消費の増加を促進し、バイオ燃料セクターの長期的な成長を確実にします。

- 業界全体と消費者の間で持続可能性へのシフトが進み、エタノールなどの環境に優しいバイオ燃料の需要が高まっています。消費者と企業の両方がカーボンニュートラルなソリューションを重視する傾向が強まっており、特に再生可能輸送燃料分野において市場拡大の機会が生まれています。

- 農業残渣や廃棄物といった非食用原料から作られる第二世代エタノールのイノベーションは、大きな成長機会をもたらします。これらのバイオ燃料は、食糧生産との競合を軽減し、持続可能性を高め、EUの厳しい炭素排出目標を満たすことが期待されており、第一世代バイオ燃料よりも環境効率の高い代替燃料となります。

- ドイツは、強固な産業基盤、政府の支援政策、先進的なバイオ燃料技術、そして再生可能エネルギーへの需要の高まりにより、2024年には欧州エタノール市場で24.59%のシェアを獲得し、市場をリードしました。ドイツの炭素排出量削減とよりクリーンなエネルギー源への移行への取り組みは、エタノール生産とインフラへの多額の投資を促進しています。

- ドイツは、バイオ燃料の需要増加、再生可能エネルギーを支援する政府政策、エタノール混合義務化の強化により、予測期間中に11.9%のCAGRで最高成長率を達成すると予想されています。主な要因としては、エタノール生産技術の進歩、持続可能性への取り組み、環境問題への意識の高まりなどが挙げられます。輸送、産業用途、エネルギーなどのセクター全体で、市場見通しは依然として堅調です。

- 無水エタノール(99~100%)は、その高純度により、2024年には68.16%の市場シェアでヨーロッパのエタノール市場を席巻しました。医薬品、化粧品、研究室研究、そして水に敏感なプロセスにおいて、信頼性が高く、汎用性が高く、高品質のエタノールソリューションが求められる様々な分野において、エタノールは不可欠な存在となっています。バイオテクノロジーの進歩、消毒剤の製造、そして特殊製造における溶剤としての利用が拡大していることから、ヨーロッパ全域において、伝統的産業と新興の高精度産業の両方において、エタノールは重要な原料としての地位をさらに強固なものにしています。

レポートの範囲とヨーロッパのエタノール市場のセグメンテーション

|

属性 |

欧州エタノール主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、ポーター分析、特許分析、ブランド展望、消費者の購買行動、輸出入分析、イノベーショントラッカーと戦略分析、原材料の範囲、気候変動シナリオ、利益率分析、市場参入戦略、サプライチェーン分析、技術の進歩、価格分析、生産と消費の分析、ベンダー選択基準、コスト分析の内訳、業界エコシステム分析も含まれています。 |

欧州エタノール市場動向

「欧州における規制の推進と持続可能性主導のエタノール導入」

- 欧州のエタノール市場は、EUの厳格な気候政策と再生可能エネルギー指令によって輸送燃料へのバイオ燃料の混合が推進され、着実に成長しています。

- 各国政府はE10やE85燃料基準などの義務を施行しており、個人用車両と商用車両の両方の分野でエタノールの需要が高まっています。

- 温室効果ガスの排出削減への重点が高まるにつれ、循環型経済の目標に沿って、農業廃棄物や非食用バイオマスから得られる第二世代エタノールの開発が促進されている。

- フランス、ドイツ、オランダなどの国では、規制遵守とエネルギー安全保障の目標の両方を満たすために、先進的なバイオ燃料施設と国内エタノール生産能力が拡大している。

- エタノール精製プロセスと原料の最適化における技術革新により、環境への影響を最小限に抑えながら生産効率が向上しています。

- 政策支援による資金援助とEU全体の持続可能性イニシアチブは、ブレンド施設、物流、認証システムを含むエタノールインフラの拡大に向けた官民連携を加速させている。

欧州エタノール市場の動向

ドライバ

食品・飲料業界からの需要増加

- 輸送燃料としての役割を超えて、エタノールはヨーロッパの食品・飲料業界にとって不可欠なものとなっています。アルコール飲料、リキュール、香料、保存料、そして食品加工における主要原料として、強力かつ安定した消費基盤を確保しています。こうした燃料以外の需要は、エタノール生産者の収益源を多様化するだけでなく、消費者主導型市場においてエタノールを不可欠な原料として位置づけています。ヨーロッパの高級飲料輸出の拡大と天然食品グレードの原料への需要の高まりに伴い、エタノールの使用量も増加し続けており、エネルギー分野以外におけるその重要性はますます高まっています。

- 例えば、2024年8月、USDA(米国農務省)は、食品用途におけるテンサイの使用量増加に伴い、飲料関連需要におけるエタノールのシェアが拡大していると指摘しました。テンサイは砂糖生産に多く割り当てられる一方で、エタノールは高級飲料における堅調な消費を維持しており、食品・飲料セクターがエタノール需要の維持において永続的な役割を果たしていることを浮き彫りにしています。

- 2024年3月、スピリッツセクターの成長:SpiritsEUROPEによると、EUのスピリッツ輸出量は2023年に90億7000万ドルに達し、ブドウベースのスピリッツ、ウイスキー、リキュールなどのカテゴリーが需要を牽引しています。スピリッツ生産の拡大に伴い、高品質エタノールの需要も増加しており、飲料業界が確実な成長の牽引役としての役割を担っていることが浮き彫りになっています。

- 2025年4月、EUのアルコール飲料輸出の急増は、エタノール関連の需要増加を反映しています。ユーロスタットのデータによると、EUは2024年に298億ユーロ相当のアルコール飲料を輸出しており、これは2019年から10.9%増加しています。最大のカテゴリーはワインとスピリッツ・リキュールで、これらを合わせて輸出額の大部分を占めています。これは、エタノールを必要とする飲料の消費と生産の増加を示しており、食品・飲料の川下セクターにおけるエタノールの役割を強化しています。

- 欧州の食品・飲料セクターの着実な成長は、輸送燃料にとどまらず、エタノールが重要な成長原動力としての役割を確固たるものにしています。USDA(米国農務省)による飲料関連エタノール需要の持続的な推移、SpiritsEUROPEによる蒸留酒輸出の好調なデータ、そしてEurostatによるアルコール飲料取引の急増は、いずれも消費の堅調かつ多様化を示しています。プレミアム飲料、香料、食品加工におけるエタノールの使用を定着させることで、このセクターは生産者に安定した消費者主導の収益源を提供しています。今後、天然成分や特殊製品への嗜好の変化は、食品・飲料用途におけるエタノールの長期的な市場軌道を継続的に強化していくでしょう。

抑制/挑戦

原料供給の不安定さ

- 欧州のエタノール市場における最も根強い制約の一つは、トウモロコシ、小麦、テンサイといった農業原料の変動性です。エタノール生産者はこれらの作物に大きく依存していますが、気象変動、病害、そして食品・飼料部門との競合による需要の影響を受けやすいという問題を抱えています。干ばつ、過度の降雨、汚染リスクといった気候関連の課題は、収量と品質の両方に直接的な影響を与えます。これは供給の不確実性、価格高騰、そして生産コストの上昇をもたらします。さらに、食料由来のバイオ燃料に対する政策的な上限設定もこの変動性をさらに悪化させ、生産者は生産量の安定性を維持するために、原料の多様化や廃棄物・残留物への転換を迫られています。

- 例えば、2025年8月時点のUSDA(米国農務省)のバイオ燃料年次報告書によると、欧州のエタノール生産者は原料供給の変動による課題に直面しています。EUのバイオエタノール消費量は2025年に4.5%増加すると予測されていますが、需要と国内生産量のギャップは拡大しています。このギャップは輸入の増加につながり、EUの燃料用バイオエタノール輸入量は2024年と比較して2025年には25%増加すると予測されています。輸入への依存と原料供給の変動は、この地域のエタノール生産者にとって価格変動と事業運営の不確実性につながっています。

- 英国農業園芸開発庁(AHDB)によると、2025年4月、中央ヨーロッパと北欧の主要地域で乾燥した天候が続き、小麦の収穫量減少への懸念が高まっている。全体的な収穫量見通しは依然として明るいものの、アナリストは適切な降雨がなければ小麦の品質と量が低下すると警告している。これは、小麦を原料として依存している食品・飼料セクターとエタノール生産者の両方にとって供給を脅かし、コスト上昇や輸入の必要性につながる可能性がある。

- 2024年6月、RED IIは農作物由来のバイオ燃料に上限を設けます。USDAバイオ燃料年報によると、改訂された再生可能エネルギー指令(RED II)は、農作物由来のバイオ燃料に上限を設け、輸送エネルギーにおけるその割合を制限しました。これは、食料と飼料の需要がエネルギー需要と競合する中で、原料の供給量が限られていることをEUが認識していることを反映しています。RED IIは、従来の農作物への依存を抑制することで、生産者を先進的なバイオ燃料へと移行させることを目指していますが、同時に従来のエタノール生産の成長を制限しています。

- 2025年4月、砂糖生産会社テレオスは、EUにおけるテンサイの栽培面積が2025/26年度に約9%減少すると予測していると発表した。この減少は主に、砂糖価格の低下、利益率の縮小、そして農家がテンサイからより収益性の高い、あるいはリスクの低い作物へと転換していることに起因する。この予測される栽培面積の減少は、砂糖由来のエタノールが使用されるEU諸国におけるエタノールの主要原料であるテンサイの供給に直接影響を与える。栽培面積の減少は原材料の入手性低下につながり、投入コストリスクの上昇とエタノール生産者のボラティリティの増大につながる。

- 原料供給の不安定さは、悪天候、作付面積の縮小、そして規制による制限が不確実性を高める中、欧州エタノール市場にとって継続的な制約となっています。小麦とテンサイの供給量減少に加え、RED IIによる作物由来バイオ燃料の生産量上限設定により、生産の柔軟性が制限され、投入コストが上昇しています。こうした状況により、エタノール生産者は輸入への依存度を高めざるを得なくなり、世界的な価格変動の影響を受けています。原料戦略の多様化と先進バイオ燃料への投資拡大がなければ、欧州のエタノール産業は農業変動や政策的制約の影響を受けやすく、供給の安定性は持続可能な市場成長にとって重大な課題となります。

欧州エタノール市場の展望

市場は、タイプ、ソース、生産技術、パッケージ、アプリケーションに基づいて分割されています。

タイプ別

種類別に見ると、欧州エタノール市場は、無水(99~100%)エタノール、エタノール95%、変性エタノール、その他に分類されます。2024年には、無水(99~100%)エタノールが68.16%の市場シェアで欧州エタノール市場を席巻しました。その卓越した純度レベルにより、医薬品の製剤、高級パーソナルケア製品向け化粧品、そして高精度で水分を含まない条件を必要とする高度な研究を行う研究室など、様々な業界で欠かせないものとなっています。さらに、電子機器、特殊化学品、コーティングなどの産業用途での使用は、その汎用性を際立たせています。水に敏感なプロセスにおける信頼性の高い高品質のエタノールソリューションへの需要の高まりは、エタノールの広範な採用と市場リーダーシップを強化し続けています。

さらに、このセグメントは、先端産業における超高純度溶媒としての役割拡大により、2025年から2032年の予測期間中に11.0%という最高のCAGRを記録すると予測されています。バイオテクノロジー分野では、DNA/RNA抽出、細胞培養、分子診断に不可欠な役割を果たしており、ハイエンド製造業では精密プロセスや電子機器製造にエタノールが利用されています。厳格な規制枠組みに支えられ、診断試薬やクリーンルーム用途での使用も増加しています。さらに、医薬品や化粧品における品質基準の厳格化により、汚染物質を含まないエタノールが求められており、需要が高まり、成長の勢いが持続しています。

- 出典別

欧州エタノール市場は、原料に基づいてバイオベースと合成の2つに分類されます。バイオベースエタノールは、2024年には84.40%の市場シェアで欧州市場を席巻しました。バイオエタノールの優位性は、欧州の持続可能性目標、厳格な再生可能エネルギー政策、そして化石燃料への依存を最小限に抑えることを目的とした厳格な炭素削減義務によって強く支えられています。主にトウモロコシ、サトウキビなどの作物から生産されるバイオエタノールは、再生可能な原料を利用することで循環型経済の実践を促進します。さらに、EUグリーンディールの目標にも合致し、環境に優しい代替燃料を提供することで、欧州のエネルギー転換と気候中立の目標の中核を担っています。

さらに、このセグメントは、欧州のクリーンエネルギーロードマップにおける重要性の高まりにより、2025年から2032年の予測期間中に11.0%という最高のCAGRを記録すると予測されています。この成長は、大規模生産と効率性の向上を可能にするバイオリファイナリーへの投資の急増、そして収量と持続可能性を向上させるバイオマス変換プロセスの技術進歩によって促進されています。EU全域における自動車用バイオ燃料の義務化の拡大は、バイオ燃料の導入をさらに加速させるとともに、低排出ガス代替燃料に対する消費者の嗜好の高まりにより、工業、製薬、エネルギーの各セクターにおける需要が高まっています。この勢いは、欧州の長期的な気候変動対策とカーボンニュートラル目標を力強く支えています。

- 生産技術別

生産技術に基づいて、欧州エタノール市場は従来型エタノールと先進型エタノール(セルロース系)に分類されます。従来型エタノールは2024年に92.60%の市場シェアで市場を支配しました。この優位性は、確立された生産インフラ、成熟した技術の広範な利用可能性、そして新しい代替技術と比較して比較的低い生産コストに起因しています。トウモロコシや小麦といった豊富で入手しやすい原料に依存しているため、安定した信頼性の高いサプライチェーンが確保され、大規模生産と市場の安定性を支えています。実証済みの効率性と費用対効果により、従来型エタノールは、まだ導入初期段階にある新興の先進型セルロース系エタノール技術よりも商業的に実現可能性が大幅に高くなっています。

さらに、このセグメントは、複数の好材料に支えられ、予測期間中に10.9%という最も高い成長率を達成すると予想されています。主要経済国における燃料混合義務の拡大と、輸送部門からの需要増加が、成長を加速させる主要な要因です。さらに、政府の有利なインセンティブと補助金も、引き続き大規模な導入を後押ししています。既存の生産設備の拡張性と原料の安定供給は、その拡大の可能性をさらに高め、従来型エタノールが世界市場において引き続き主要な急成長セグメントであり続けることを確実にしています。

- パッケージ別

欧州エタノール市場は、包装形態に基づいて、タンク、IBC、ドラム、その他に分類されます。タンクは、2024年には71.51%の市場シェアを獲得し、欧州のエタノール包装市場を席巻しました。これは、タンクが大規模保管やバルク輸送において、取り扱いコストを最小限に抑えながら運用効率を確保する上で好ましい選択肢となっているためです。燃料、化学、製薬業界で広く採用されていることは、長距離輸送・保管における製品の完全性維持においてタンクが重要な役割を果たしていることを物語っています。さらに、タンクは安全性、耐久性、そして厳格な欧州の保管・流通規制への適合性を高めており、複数のセクターにおける産業規模のエタノール需要を満たすために不可欠なソリューションとなっています。

タンクセグメントは、2025年から2032年の予測期間において、11.1%という最も高い成長率を記録すると予想されています。このセグメントの成長は、主にバルクエタノール輸送の需要増加、EU域内の越境貿易の増加、大規模エタノール生産施設の拡張、そして高消費産業における費用対効果が高く、安全で規制に準拠した貯蔵ソリューションへのニーズの高まりによるものです。

- アプリケーション別

用途別に見ると、欧州エタノール市場は、自動車、食品・飲料、工業・商業、医薬品、パーソナルケア・化粧品、農業、海洋、航空、家庭用、その他に分類されます。自動車分野は、2024年には欧州エタノール市場において64.63%の市場シェアを占めました。これは、バイオエタノールがガソリン(E5、E10、E85)と広く混合されることで、二酸化炭素排出量の削減、燃費向上、エネルギー安全保障の強化、EUの厳格な再生可能エネルギー、持続可能性、気候変動緩和政策への準拠が図られているためです。また、地域農業の支援、化石燃料への依存度の低減、そして複数の欧州諸国におけるバイオエコノミーの成長促進にも寄与しています。

さらに、自動車部門は、EUの脱炭素化目標の達成、エタノール混合燃料の採用増加、よりクリーンなモビリティソリューションの需要増加、税制優遇措置、混合義務、欧州全域でのエタノール対応インフラへの投資を通じた継続的な政府支援など、その重要な役割により、予測期間中に11.2%という最高の成長率を記録すると予想されています。

欧州エタノール市場の地域分析

- ドイツは、強固な産業基盤、政府の支援政策、先進的なバイオ燃料技術、そして再生可能エネルギーへの需要の高まりにより、2024年には欧州エタノール市場で24.59%のシェアを獲得し、市場をリードしました。ドイツの炭素排出量削減とよりクリーンなエネルギー源への移行への取り組みは、エタノール生産とインフラへの多額の投資を促進しています。

- ドイツは、バイオ燃料の需要増加、再生可能エネルギーを支援する政府政策、エタノール混合義務化の強化により、予測期間中に11.9%のCAGRで最高成長率を達成すると予想されています。主な要因としては、エタノール生産技術の進歩、持続可能性への取り組み、環境問題への意識の高まりなどが挙げられます。輸送、産業用途、エネルギーなどのセクター全体で、市場見通しは依然として堅調です。

- 欧州市場は、特にテンサイと小麦において、エタノール生産のための農業基盤が発達していることからも恩恵を受けています。廃棄物バイオマスや農業残渣から第二世代のエタノール生産を推進することには、ビジネスチャンスが存在します。課題としては、原料価格の変動、土地利用に関する懸念、そして第一世代バイオ燃料の持続可能性をめぐる議論などが挙げられます。持続可能性目標と技術革新に牽引され、市場は成長が見込まれます。

ドイツ・ヨーロッパのエタノール市場インサイト

ドイツ・ヨーロッパのエタノール市場は、強固な産業基盤、政府の支援政策、先進的なバイオ燃料技術、そして再生可能エネルギーへの需要の高まりにより、2025年には24.82%の市場シェアを獲得し、市場をリードすると予想されています。ドイツは、炭素排出量の削減とよりクリーンなエネルギー源への移行に積極的に取り組んでおり、エタノール生産とインフラへの多額の投資を促進しています。さらに、主要な市場プレーヤーの存在と確立された自動車産業も、エタノール消費をさらに後押ししています。これらの要因が相まって、ドイツはヨーロッパのエタノール市場の成長とイノベーションにおいて、リーダーとしての地位を確立しています。

英国市場エタノールインサイト

英国・欧州のエタノール市場は、予測期間中、E10ブレンドなどのバイオ燃料を推進する政府政策に支えられ、炭素排出量の削減と再生可能エネルギー目標の達成を背景に、着実な成長が見込まれています。持続可能なバイオ燃料、特に非食用作物由来の第二世代エタノールへの需要増加は、ビジネスチャンスとなります。生産技術の進歩とグリーン水素の台頭も、成長の可能性を示しています。さらに、消費者と企業の持続可能性への取り組みの高まりは、よりクリーンで低炭素な輸送燃料への移行を促進しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)(米国)

- カーギル社(米国)

- ALCOGROUP SA(ベルギー)

- バレロ・エナジー・コーポレーション(米国)

- CROPENERGIES AG(ドイツ)

- イネオスグループ(英国)

- CLONBIO GROUP LTD.(アイルランド)

- VERBIO SE(ドイツ)

- VIVERGO FUELS LTD.(英国)

- グリーンプレーンズ社(米国)

- TEREOS SA(フランス)

- ENVIEN GROUP(スロバキア)

- DOMSJO FABRIKER(スウェーデン)

- マーキス社(米国)

- SEKAB BIOFUELS & CHEMICALS AB(スウェーデン)

- KIMIA(英国)

- アグロラ・エナジー(ベルギー)

- ETHIMEX LTD.(英国)

- CREMER OLEO GMBH & CO. KG(ドイツ)

- SASMA BV(オランダ)

欧州エタノール市場の最新動向

- カーギルは2025年8月、ブラジルのゴイアス州にある既存のサトウキビエタノール工場に隣接してトウモロコシエタノール工場を建設する計画を発表しました。この拡張により、年間を通じたエタノール生産が可能になり、サトウキビとトウモロコシの両方を原料として柔軟に使用できるようになり、効率性が向上し、季節的な作物の変動によるリスクも軽減されます。

- 2025年8月、ADMはOCOchemとの生産提携を発表し、イリノイ州ディケーターのトウモロコシ加工施設にCO2変換施設を建設する。この施設は、OCOchemの技術を用いて、ADMのエタノール生産から発生するバイオマスCO2を、肥料や溶剤などの用途に使用できるギ酸分子に変換する。建設は2025年に開始され、2026年末までに完了する予定だ。

- バルクスピリッツおよびプレミアムアルコールの世界的大手サプライヤーであるサスマは、2024年9月にハルステレンに新工場を開設すると発表しました。このプロジェクトは、充填業務を一元管理することで効率性を高め、製品ラインの拡大を可能にすることで、グローバルオペレーションの改善と持続可能な成長を実現し、世界中のお客様により良いサービスを提供することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 二次資料

2.1 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析

4.1.1 新規参入の脅威: 中程度

4.1.2 サプライヤーの交渉力:中程度から高い

4.1.3 買い手の交渉力:高い

4.1.4 代替品の脅威: 中程度

4.1.5 業界間の競争:高

4.2 特許分析

4.2.1 特許の質と強さ

4.2.2 特許ファミリー

4.2.3 ライセンス契約および協力

4.2.4 地域特許の状況

4.2.5 戦略的IPポジショニング

4.3 ブランド展望

4.3.1 企業とブランドの概要

4.4 バリューチェーン分析

4.5 消費者の購買行動

4.5.1 概要

4.5.2 購入者セグメントと動機

4.5.3 消費者の意思決定の主な要因

4.5.4 ショッピングチャネルと設定

4.5.5 購買パターンの地域差

4.5.6 主要な消費者動向

4.5.7 消費者の懸念と障壁

4.5.8 結論

4.6 輸入輸出分析

4.6.1 インポート

4.6.2 エクスポート

4.7 イノベーショントラッカーと戦略分析

4.7.1 合弁事業

4.7.2 合併と買収

4.7.3 ライセンスとパートナーシップ

4.7.4 技術協力

4.7.5 戦略的投資撤退

4.7.6 開発中の製品数

4.7.7 開発段階

4.7.8 タイムラインとマイルストーン

4.7.9 イノベーション戦略と方法論

4.7.10 リスク評価と軽減

4.7.11 将来の見通し

4.8 原材料の範囲

4.9 気候変動シナリオ

4.9.1 はじめに

4.9.2 エタノール原料に関連する気候要因と地域予測

4.1 主要なエタノール原料への直接的な影響

4.10.1 水ストレス、灌漑ニーズ、資源の競争

4.10.2 異常気象、サプライチェーンの混乱、物流リスク

4.10.3 気候リスクと相互作用する政策および規制環境

4.10.4 エタノール産業の参加者にとっての市場への影響と戦略的対応

4.10.5 緩和の共益性、ライフサイクルGHGおよび認証

4.10.6 バリューチェーン全体にわたる適応策

4.10.7 シナリオ見通しと定量的枠組み

4.10.8 市場調査のためのリスク評価フレームワークとKPI

4.10.9 エタノール市場関係者に対する実践的勧告

4.10.10 結論

4.11 利益率分析

4.11.1 はじめに

4.11.2 コスト構造の詳細な内訳

4.11.3 収入源と価格形成

4.11.4 最近のマージン動向

4.11.5 感度分析:マージン変動の主な要因

4.11.6 リスク要因と運用上の脆弱性

4.11.7 マージン指標と会計実務

4.11.8 マージン効果を示す事例

4.11.9 見通し:短期

4.11.10 見通し:中期

4.11.11 利益の保護と改善のための戦略的対応

4.11.12 定量的リスクフレームワークとKPI推奨事項

4.11.13 結論

4.12 市場参入戦略

4.12.1 戦略的パートナーシップと提携 –

4.12.2 ジョイントベンチャー(JV) –

4.12.3 現地プレーヤーの獲得 –

4.12.4 契約製造 –

4.12.5 欧州見本市への参加 –

4.12.6 デジタルおよびEコマース販売チャネル –

4.12.7 EU規格への準拠 –

4.12.8 ローカル設定のカスタマイズ –

4.12.9 価格戦略の適応 –

4.12.10 結論

4.13 サプライチェーン分析

4.13.1 原料調達

4.13.2 生産施設

4.13.3 配電網

4.13.4 最終用途アプリケーション

4.13.5 規制と政策の枠組み

4.14 技術の進歩

4.14.1 第二世代バイオエタノール(セルロースエタノール)

4.14.2 高度な発酵技術

4.14.3 炭素回収・利用(CCU)の統合

4.14.4 生産設備における自動化とデジタル化

4.14.5 先進バイオ燃料の開発

4.15 価格分析

4.16 生産と消費の分析

4.16.1 生産

4.16.2 消費

4.17 ベンダー選定基準

4.17.1 品質と一貫性

4.17.2 技術的専門知識

4.17.3 サプライチェーンの信頼性

4.17.4 コンプライアンスと持続可能性

4.17.5 コストと価格構造

4.17.6 財務の安定性

4.17.7 柔軟性とカスタマイズ

4.18 コスト分析の内訳

4.19 産業エコシステム分析

4.19.1 著名な企業

4.19.2 中小企業

4.19.3 エンドユーザー

5つの関税と市場への影響 – 欧州エタノール市場

5.1 上位5カ国市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.5 業界関係者:積極的な動き

5.6 価格への影響

5.7 規制傾向

6 欧州エタノール市場における規制の範囲

7 市場概要

7.1 ドライバー:

7.1.1 自動車燃料における政府の混合義務と再生可能エネルギー目標

7.1.2 食品・飲料業界からの需要増加

7.1.3 産業分野における持続可能性の人気の高まり

7.2 拘束

7.2.1 原料供給の変動性

7.2.2 車両の走行距離の短縮

7.3 機会

7.3.1 持続可能な航空燃料(SAF)の原料としてのエタノールの出現

7.3.2 生産技術の進歩

7.4 チャレンジ

7.4.1 交通機関の電化による競争の激化

7.4.2 他の代替手段の利用可能性

8 ヨーロッパのエタノール市場(タイプ別)

8.1 概要

8.2 無水エタノール(99~100%)

8.3 エタノール 95%

8.4 変性エタノール

8.5 その他

9 ヨーロッパのエタノール市場(供給源別)

9.1 概要

9.2 バイオベース

9.3 合成

10 ヨーロッパのエタノール市場(生産技術別)

10.1 概要

10.2 従来のエタノール

10.3 高度エタノール(セルロース系)

11 ヨーロッパのエタノール市場(包装別)

11.1 概要

11.2 タンク

11.3 IBCS

11.4 ドラム

11.5 その他

12 ヨーロッパのエタノール市場(用途別)

12.1 概要

12.2 自動車

12.3 食品と飲料

12.4 工業/商業

12.5 医薬品

12.6 パーソナルケアおよび化粧品

12.7 農業

12.8 マリン

12.9 航空

12.1 世帯

12.11 その他

13 欧州エタノール市場(国別)

13.1 ヨーロッパ

13.1.1 ドイツ

13.1.2 フランス

13.1.3 オランダ

13.1.4 英国

13.1.5 ベルギー

13.1.6 スウェーデン

13.1.7 イタリア

13.1.8 スペイン

13.1.9 ポーランド

13.1.10 スイス

13.1.11 ロシア

13.1.12 デンマーク

13.1.13 ノルウェー

13.1.14 ポルトガル

13.1.15 トルコ

13.1.16 フィンランド

13.1.17 その他のヨーロッパ諸国

14 欧州エタノール市場:企業の状況

14.1 企業シェア分析:欧州メーカー

14.2 企業シェア分析:ヨーロッパの販売代理店

15 SWOT分析

16 会社概要

16.1 アドミン

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 カーギル株式会社

16.2.1 会社概要

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の動向

16.3 アルコグループSA

16.3.1 会社のスナップショット

16.3.2 製品ポートフォリオ

16.3.3 最近の開発

16.4 バレロ・エナジー・コーポレーション

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 クロペナジーズAG

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

16.6 クロンビオグループ

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 ドムショ・ファブリカー

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

16.8 エンヴィアングループ

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 グリーンプレインズ株式会社

16.9.1 会社概要

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の開発

16.1 イネオス スロベンツ

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 マーキス

16.11.1 会社概要

16.11.2 製品ポートフォリオ

16.11.3 最近の開発

16.12 テレオス

16.12.1 会社概要

16.12.2 製品ポートフォリオ

16.12.3 最近の開発

16.13 ビブリオ SE

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の開発

16.14 ヴィヴェルゴ燃料

16.14.1 会社概要

16.14.2 製品ポートフォリオ

16.14.3 最近の開発

16.15 キミア

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の開発

16.16 アグロラ・エナジー

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の開発

16.17 エティメックス株式会社

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 クレメールオレオ GMBH & CO. KG

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の開発

16.19 サスマBV

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 各分野における特許ファミリー

表2 ブランド比較分析

表3 企業とブランドの概要

表4 欧州エタノール価格表

表5 規制対象範囲

表6 ヨーロッパのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表7 欧州エタノール市場(タイプ別)、2018年~2032年(千リットル)

表8 ヨーロッパの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表9 ヨーロッパのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表10 欧州バイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表11 ヨーロッパのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表12 欧州のエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表13 ヨーロッパのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表14 ヨーロッパのエタノール市場、生産技術別、2018-2032年(千米ドル)

表15 欧州の従来型エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表16 ヨーロッパの先進エタノール市場(種類別)、2018年~2032年(千米ドル)

表17 ヨーロッパのエタノール市場(包装別)、2018年~2032年(千米ドル)

表18 ヨーロッパのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表19 欧州エタノール市場(用途別)、2018年~2032年(千米ドル)

表20 欧州自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表21 欧州エタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表22 欧州エタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表23 欧州のエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表24 欧州自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表25 ヨーロッパの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表26 欧州の工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表27 ヨーロッパのエタノール市場における医薬品(種類別)、2018年~2032年(千米ドル)

表28 ヨーロッパのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表29 ヨーロッパのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表30 欧州の海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表31 欧州航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表32 欧州民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表33 ヨーロッパの家庭用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表34 ヨーロッパのエタノール市場(国別、2018年~2032年)(単位:千米ドル)

表35 ヨーロッパのエタノール市場(国別、2018年~2032年)(千リットル)

表36 ドイツのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表37 ドイツのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表38 ドイツのエタノール市場における変性エタノール、種類別、2018年~2032年(千米ドル)

表39 ドイツのエタノール市場(供給元別)、2018年~2032年(千米ドル)

表40 ドイツのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表41 ドイツのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表42 ドイツのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表43 ドイツのエタノール市場、生産技術別、2018-2032年(千米ドル)

表44 ドイツにおける従来型エタノール市場、種類別、2018年~2032年(千米ドル)

表45 ドイツにおける先進エタノール(セルロース系)市場、タイプ別、2018年~2032年(千米ドル)

表46 ドイツのエタノール市場(包装別)、2018年~2032年(千米ドル)

表47 ドイツのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表48 ドイツのエタノール市場、用途別、2018年~2032年(千米ドル)

表49 ドイツの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表50 ドイツのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表51 ドイツ自動車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表52 ドイツにおけるエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表53 ドイツの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表54 ドイツの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表55 ドイツの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表56 ドイツのココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表57 ドイツのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表58 ドイツ農業エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表59 ドイツの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表60 ドイツ航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表61 ドイツ民間航空におけるエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表62 ドイツのエタノール市場における世帯別消費量(2018年~2032年)(単位:千米ドル)

表63 フランスのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表64 フランスのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表65 フランス エタノール市場における変性エタノール、種類別、2018-2032年(千米ドル)

表66 フランスのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表67 フランスのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表68 フランスのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表69 フランス エタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表70 フランスのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表71 フランスのエタノール市場、生産技術別、2018-2032年(千米ドル)

表72 フランス エタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表73 フランスにおける先進エタノール(セルロース系)市場、タイプ別、2018年~2032年(千米ドル)

表74 フランスのエタノール市場(包装別)、2018年~2032年(千米ドル)

表75 フランスのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表76 フランスエタノール市場(用途別)、2018年~2032年(千米ドル)

表77 フランスの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表78 フランス乗用車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表79 フランス車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表80 フランス商用車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表81 フランス自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表82 フランスの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表83 フランスのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表84 フランスのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表85 フランス海運のエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表86 フランス航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表87 フランス民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表88 フランスの家庭用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表89 オランダのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表90 オランダのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表91 オランダのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表92 オランダのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表93 オランダのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表94 オランダのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表95 オランダのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表96 オランダのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表97 オランダのエタノール市場、生産技術別、2018年~2032年(千米ドル)

表98 オランダの従来型エタノール市場(種類別)、2018年~2032年(千米ドル)

表99 オランダの先進エタノール(セルロース系)市場、タイプ別、2018年~2032年(千米ドル)

表100 オランダのエタノール市場(包装別)、2018年~2032年(単位:千米ドル)

表101 オランダのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表102 オランダのエタノール市場、用途別、2018年~2032年(千米ドル)

表103 オランダの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表104 オランダのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表105 オランダのエタノール市場における自動車(タイプ別)、2018年~2032年(千米ドル)

表106 オランダのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表107 オランダの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表108 オランダのエタノール市場における食品・飲料の種類別、2018年~2032年(千米ドル)

表109 オランダの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表110 オランダのチョコレート・イン・ココア市場(カテゴリー別)、2018年~2032年(千米ドル)

表111 オランダのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表112 オランダのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表113 オランダの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表114 オランダ航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表115 オランダの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表116 オランダのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表117 英国エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表118 英国エタノール市場(タイプ別)、2018年~2032年(千リットル)

表119 英国エタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表120 英国エタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表121 英国のバイオエタノール市場(原料別)、2018年~2032年(単位:千米ドル)

表122 英国におけるエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表123 英国エタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表124 英国エタノール市場(生産技術別、2018年~2032年)(単位:千米ドル)

表125 英国における従来型エタノール市場(種類別)、2018年~2032年(千米ドル)

表126 英国アドバンストエタノール(セルロース系)エタノール市場、タイプ別、2018-2032年(千米ドル)

表127 英国エタノール市場(包装別)、2018年~2032年(千米ドル)

表128 英国エタノール市場におけるタンク(種類別)2018-2032年(千米ドル)

表129 英国エタノール市場(用途別)、2018年~2032年(千米ドル)

表130 英国自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表131 英国乗用車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表132 英国エタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表133 英国商用車エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表134 英国自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表135 英国食品・飲料エタノール市場(種類別、2018年~2032年)(単位:千米ドル)

表136 英国の工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表137 英国のココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表138 英国エタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表139 英国農業エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表140 英国の海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表141 英国航空業界のエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表142 英国民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表143 英国家庭向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表144 ベルギーのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表145 ベルギーのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表146 ベルギーの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表147 ベルギーのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表148 ベルギーのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表149 ベルギーのエタノール市場における澱粉系原料、種類別、2018-2032年(千米ドル)

表150 ベルギーのエタノール市場における砂糖ベースの原料、種類別、2018-2032年(千米ドル)

表151 ベルギーのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表152 ベルギーのエタノール市場、生産技術別、2018-2032年(千米ドル)

表153 ベルギーの従来型エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表154 ベルギーの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表155 ベルギーのエタノール市場(包装別)、2018年~2032年(千米ドル)

表156 ベルギーのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表157 ベルギーのエタノール市場、用途別、2018年~2032年(千米ドル)

表158 ベルギーの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表159 ベルギーのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表160 ベルギーのエタノール市場における自動車(タイプ別)、2018年~2032年(千米ドル)

表161 ベルギーのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表162 ベルギーの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表163 ベルギーの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表164 ベルギーの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表165 ベルギー産ココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表166 ベルギーのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表167 ベルギーのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表168 ベルギーの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表169 ベルギー航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表170 ベルギーの民間航空向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表171 ベルギーのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表172 スウェーデンのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表173 スウェーデンのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表174 スウェーデンのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表175 スウェーデンのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表176 スウェーデンのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表177 スウェーデンのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表178 スウェーデンのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表179 スウェーデンのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表180 スウェーデンのエタノール市場、生産技術別、2018年~2032年(千米ドル)

表181 スウェーデンのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表182 スウェーデンの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表183 スウェーデンのエタノール市場(包装別)、2018年~2032年(千米ドル)

表184 スウェーデンのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表185 スウェーデンのエタノール市場、用途別、2018年~2032年(千米ドル)

表186 スウェーデンの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表187 スウェーデンのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表188 スウェーデンのエタノール市場における自動車、タイプ別、2018年~2032年(単位:千米ドル)

表189 スウェーデンのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表190 スウェーデンの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表191 スウェーデンの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表192 スウェーデンの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表193 スウェーデンのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表194 スウェーデンのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表195 スウェーデンのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表196 スウェーデンの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表197 スウェーデン航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表198 スウェーデンの民間航空向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表199 スウェーデンのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表200 イタリアのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表201 イタリアのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表202 イタリアのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表203 イタリアのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表204 イタリアのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表205 イタリアのエタノール市場における澱粉系原料、種類別、2018-2032年(千米ドル)

表206 イタリアのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表207 イタリアのエタノール市場におけるエネルギー作物、種類別、2018-2032年(千米ドル)

表208 イタリアのエタノール市場、生産技術別、2018-2032年(千米ドル)

表209 イタリアのエタノール市場における従来型エタノールの種類別、2018-2032年(千米ドル)

表210 イタリアの先進エタノール(セルロース系)市場、タイプ別、2018-2032年(千米ドル)

表211 イタリアのエタノール市場(包装別)、2018年~2032年(千米ドル)

表212 イタリアのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表213 イタリアのエタノール市場、用途別、2018-2032年(千米ドル)

表214 イタリアの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表215 イタリアのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表216 イタリアのエタノール市場における自動車、タイプ別、2018-2032年(千米ドル)

表217 イタリアのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表218 イタリアの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表219 イタリアの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表220 イタリアの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表221 イタリアのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表222 イタリアのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表223 イタリアのエタノール市場における農業の種類別、2018-2032年(千米ドル)

表224 イタリアの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表225 イタリア航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表226 イタリアの民間航空向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表227 イタリアのエタノール市場における家庭用品(タイプ別)、2018年~2032年(千米ドル)

表228 スペインのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表229 スペインのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表230 スペインのエタノール市場における変性エタノール、種類別、2018-2032年(千米ドル)

表231 スペインのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表232 スペインのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表233 スペインのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表234 スペインのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表235 スペインのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表236 スペインのエタノール市場、生産技術別、2018-2032年(千米ドル)

表237 スペインのエタノール市場における従来型エタノール、種類別、2018-2032年(千米ドル)

表238 スペインの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表239 スペインのエタノール市場(包装別)、2018年~2032年(千米ドル)

表240 スペインのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表241 スペインのエタノール市場、用途別、2018-2032年(千米ドル)

表242 スペインの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表243 スペインのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表244 スペインのエタノール市場における自動車(タイプ別)、2018年~2032年(千米ドル)

表245 スペインのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表246 スペインの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表247 スペインの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表248 スペインの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表249 スペインのココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表250 スペインのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表251 スペインのエタノール市場における農業の種類別、2018-2032年(千米ドル)

表252 スペインの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表253 スペイン航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表254 スペインの民間航空向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表255 スペインのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表256 ポーランドのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表257 ポーランドのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表258 ポーランドのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表259 ポーランドのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表260 ポーランドのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表261 ポーランドのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表262 ポーランドのエタノール市場における砂糖ベースの原料、種類別、2018-2032年(千米ドル)

表263 ポーランドのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表264 ポーランドのエタノール市場、生産技術別、2018-2032年(千米ドル)

表265 ポーランドのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表266 ポーランドの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表267 ポーランドのエタノール市場(包装別)、2018年~2032年(千米ドル)

表268 ポーランドのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表269 ポーランドのエタノール市場、用途別、2018-2032年(千米ドル)

表270 ポーランドの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表271 ポーランドのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表272 ポーランドのエタノール市場における自動車、タイプ別、2018-2032年(千米ドル)

表273 ポーランドのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表274 ポーランドの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表275 ポーランドの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表276 ポーランドの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表277 ポーランドのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表278 ポーランドのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表279 ポーランドのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表280 ポーランドの海洋エタノール市場(種類別)、2018年~2032年(千米ドル)

表281 ポーランド航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表282 ポーランドの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表283 ポーランドのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表284 スイスのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表285 スイスのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表286 スイスの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表287 スイスのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表288 スイスのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表289 スイスのエタノール市場における澱粉系原料、種類別、2018-2032年(千米ドル)

表290 スイスのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表291 スイスのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表292 スイスのエタノール市場、生産技術別、2018-2032年(千米ドル)

表293 スイスの従来型エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表294 スイスの先進エタノール(セルロース系)市場、タイプ別、2018年~2032年(千米ドル)

表295 スイスのエタノール市場(包装別)、2018年~2032年(千米ドル)

表296 スイスのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表297 スイスのエタノール市場、用途別、2018年~2032年(千米ドル)

表298 スイスの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表299 スイスのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表300 スイスのエタノール市場における自動車、タイプ別、2018年~2032年(単位:千米ドル)

表301 スイスのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表302 スイスの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表303 スイスのエタノール市場における食品・飲料の種類別市場規模、2018年~2032年(単位:千米ドル)

表304 スイスの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表305 スイスのココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表306 スイスのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表307 スイスのエタノール市場における農業の種類別、2018年~2032年(千米ドル)

表308 スイスの海洋エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表309 スイス航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表310 スイスの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表311 スイスのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表312 ロシアのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表313 ロシアのエタノール市場(タイプ別、2018年~2032年、千リットル)

表314 ロシアのエタノール市場における変性エタノール、種類別、2018-2032年(千米ドル)

表315 ロシアのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表316 ロシアのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表317 ロシアのエタノール市場における澱粉系原料(タイプ別)、2018年~2032年(千米ドル)

表318 ロシアのエタノール市場における砂糖ベースの原料、種類別、2018-2032年(千米ドル)

表319 ロシアのエタノール市場におけるエネルギー作物(種類別)、2018-2032年(千米ドル)

表320 ロシアのエタノール市場、生産技術別、2018-2032年(千米ドル)

表321 ロシアのエタノール市場における従来型エタノールの種類別、2018-2032年(千米ドル)

表322 ロシアの先進エタノール(セルロース系)市場、タイプ別、2018-2032年(千米ドル)

表323 ロシアのエタノール市場(包装別)、2018年~2032年(千米ドル)

表324 ロシアのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表325 ロシアのエタノール市場、用途別、2018-2032年(千米ドル)

表326 ロシアの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表327 ロシアのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表328 ロシアのエタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表329 ロシアのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表330 ロシアの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表331 ロシアの食品・飲料エタノール市場(種類別、2018年~2032年)(単位:千米ドル)

表332 ロシアの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表333 ロシアのココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表334 ロシアのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表335 ロシアのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表336 ロシアの海上エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表337 ロシア航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表338 ロシアの民間航空向けエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表339 ロシアのエタノール市場における世帯別消費量(2018年~2032年)(単位:千米ドル)

表340 デンマークのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表341 デンマークのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表342 デンマークのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表343 デンマークのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表344 デンマークのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表345 デンマークのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表346 デンマークのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表347 デンマークのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表348 デンマークのエタノール市場、生産技術別、2018-2032年(千米ドル)

表349 デンマークのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表350 デンマークの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表351 デンマークのエタノール市場(包装別)、2018年~2032年(千米ドル)

表352 デンマークのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表353 デンマークのエタノール市場、用途別、2018年~2032年(千米ドル)

表354 デンマークの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表355 デンマークのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表356 デンマークのエタノール市場における自動車(タイプ別)、2018年~2032年(千米ドル)

表357 デンマークのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表358 デンマークの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表359 デンマークのエタノール市場における食品・飲料の種類別、2018年~2032年(千米ドル)

表360 デンマーク工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表361 デンマークのチョコレート・イン・ココア市場(カテゴリー別)、2018年~2032年(千米ドル)

表362 デンマークのエタノール入りパーソナルケア・化粧品市場(タイプ別)、2018年~2032年(千米ドル)

表363 デンマークのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表364 デンマークの海洋エタノール市場(種類別)、2018年~2032年(千米ドル)

表365 デンマーク航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表366 デンマークの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表367 デンマークのエタノール市場における世帯別消費量(2018年~2032年)(単位:千米ドル)

表368 ノルウェーのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表369 ノルウェーのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表370 ノルウェーの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表371 ノルウェーのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表372 ノルウェーのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表373 ノルウェーのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表374 ノルウェーのエタノール市場における砂糖ベースの原料、種類別、2018-2032年(千米ドル)

表375 ノルウェーのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表376 ノルウェーのエタノール市場、生産技術別、2018-2032年(千米ドル)

表377 ノルウェーのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表378 ノルウェーの先進エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表379 ノルウェーのエタノール市場(包装別)、2018年~2032年(千米ドル)

表380 ノルウェーのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表381 ノルウェーのエタノール市場、用途別、2018-2032年(千米ドル)

表382 ノルウェーの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表383 ノルウェーのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表384 ノルウェーのエタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表385 ノルウェーのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表386 ノルウェーの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表387 ノルウェーのエタノール市場における食品・飲料の種類別、2018年~2032年(千米ドル)

表388 ノルウェー工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表389 ノルウェーのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表390 ノルウェーのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表391 ノルウェーのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表392 ノルウェー海上エタノール市場(種類別)、2018年~2032年(千米ドル)

表393 ノルウェー航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表394 ノルウェーの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表395 ノルウェーのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表396 ポルトガルのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表397 ポルトガルのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表398 ポルトガルのエタノール市場における変性エタノールの種類別、2018年~2032年(千米ドル)

表399 ポルトガルのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表400 ポルトガルのバイオエタノール市場(原料別)、2018年~2032年(単位:千米ドル)

表401 ポルトガルのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表402 ポルトガルのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表403 ポルトガルのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表404 ポルトガルのエタノール市場、生産技術別、2018-2032年(千米ドル)

表405 ポルトガルのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表406 ポルトガルの先進エタノール(セルロース系)市場、タイプ別、2018-2032年(千米ドル)

表407 ポルトガルのエタノール市場(包装別)、2018年~2032年(千米ドル)

表408 ポルトガルのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表409 ポルトガルのエタノール市場、用途別、2018年~2032年(千米ドル)

表410 ポルトガルの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表411 ポルトガルのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表412 ポルトガルのエタノール市場における自動車、タイプ別、2018-2032年(千米ドル)

表413 ポルトガルのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表414 ポルトガルの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表415 ポルトガルの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表416 ポルトガルの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表417 ポルトガルのココア市場におけるチョコレート、カテゴリー別、2018年~2032年(千米ドル)

表418 ポルトガルのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表419 ポルトガルのエタノール市場における農業の種類別、2018-2032年(千米ドル)

表420 ポルトガルの海洋エタノール市場(種類別)、2018年~2032年(千米ドル)

表421 ポルトガル航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表422 ポルトガルの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表423 ポルトガルのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表424 トルコのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表425 トルコのエタノール市場(タイプ別)、2018年~2032年(千リットル)

表426 トルコの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表427 トルコのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表428 トルコのバイオエタノール市場(原料別)、2018年~2032年(単位:千米ドル)

表429 トルコのエタノール市場における澱粉系原料、種類別、2018年~2032年(千米ドル)

表430 トルコのエタノール市場における砂糖ベースの原料、種類別、2018-2032年(千米ドル)

表431 トルコのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表432 トルコのエタノール市場、生産技術別、2018-2032年(千米ドル)

表433 トルコのエタノール市場における従来型エタノール、種類別、2018-2032年(千米ドル)

表434 トルコの高度エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表435 トルコのエタノール市場(包装別)、2018年~2032年(千米ドル)

表436 エタノール市場におけるトルコタンク、タイプ別 2018-2032年 (千米ドル)

表437 トルコのエタノール市場、用途別、2018年~2032年(千米ドル)

表438 トルコの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表439 トルコのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表440 トルコのエタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表441 トルコのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表442 トルコの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表443 トルコのエタノール市場における食品・飲料の種類別、2018年~2032年(単位:千米ドル)

表444 トルコの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表445 トルコ産ココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表446 トルコのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表447 トルコのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表448 トルコの海産エタノール市場(種類別)、2018年~2032年(千米ドル)

表449 トルコ航空のエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表450 トルコの民間航空におけるエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表451 トルコのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表452 フィンランドのエタノール市場(タイプ別)、2018年~2032年(千米ドル)

表453 フィンランドのエタノール市場(タイプ別、2018年~2032年)(千リットル)

表454 フィンランドの変性エタノール市場(種類別)、2018年~2032年(千米ドル)

表455 フィンランドのエタノール市場(供給元別、2018年~2032年)(単位:千米ドル)

表456 フィンランドのバイオエタノール市場(原料別)、2018年~2032年(千米ドル)

表457 フィンランドのエタノール市場における澱粉系原料(種類別)、2018年~2032年(千米ドル)

表458 フィンランドのエタノール市場における糖質原料(種類別)、2018年~2032年(千米ドル)

表459 フィンランドのエタノール市場におけるエネルギー作物(種類別)、2018年~2032年(千米ドル)

表460 フィンランドのエタノール市場(生産技術別、2018年~2032年)(単位:千米ドル)

表461 フィンランドのエタノール市場における従来型エタノールの種類別、2018年~2032年(千米ドル)

表462 フィンランドの高度エタノール(セルロース系)市場、種類別、2018年~2032年(千米ドル)

表463 フィンランドのエタノール市場(包装別)、2018年~2032年(千米ドル)

表464 フィンランドのエタノール市場におけるタンク、タイプ別 2018-2032年 (千米ドル)

表465 フィンランドのエタノール市場(用途別)、2018年~2032年(千米ドル)

表466 フィンランドの自動車用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表467 フィンランドのエタノール市場における乗用車(タイプ別)、2018年~2032年(千米ドル)

表468 フィンランドのエタノール市場における自動車(タイプ別)、2018年~2032年(単位:千米ドル)

表469 フィンランドのエタノール市場における商用車(タイプ別)、2018年~2032年(千米ドル)

表470 フィンランドの自動車用エタノール市場(ブレンドタイプ別)、2018年~2032年(千米ドル)

表471 フィンランドの食品・飲料エタノール市場(種類別)、2018年~2032年(千米ドル)

表472 フィンランドの工業用/商業用エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表473 フィンランドのココアチョコレート市場(カテゴリー別)、2018年~2032年(千米ドル)

表474 フィンランドのエタノール市場におけるパーソナルケアおよび化粧品(タイプ別)、2018年~2032年(千米ドル)

表475 フィンランドのエタノール市場における農業の種類別市場規模、2018年~2032年(千米ドル)

表476 フィンランドの海上エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表477 フィンランド航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表478 フィンランドの民間航空エタノール市場(タイプ別)、2018年~2032年(千米ドル)

表479 フィンランドのエタノール市場における世帯別売上高(2018年~2032年)(単位:千米ドル)

表480 欧州その他の地域のエタノール市場(タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 ヨーロッパのエタノール市場

図2 ヨーロッパのエタノール市場:データの三角測量

図3 欧州エタノール市場:DROC分析

図4 ヨーロッパのエタノール市場:国別市場分析

図5 ヨーロッパのエタノール市場:企業調査分析

図6 ヨーロッパのエタノール市場:多変量モデリング

図7 ヨーロッパのエタノール市場:インタビュー人口統計

図8 欧州エタノール市場:DBMR市場ポジショングリッド

図9 ヨーロッパのエタノール市場:セグメンテーション

図10 エグゼクティブサマリー

図11 ヨーロッパのエタノール市場は4つのセグメントに分かれている(タイプ別、2024年)

図12 戦略的意思決定

図13 自動車燃料と再生可能エネルギー目標における政府の混合義務は、予測期間(2025~2032年)における欧州エタノール市場の牽引役となることが予想される。

図14 絶対値(99~100%)エタノールセグメントは、2025年と2032年にヨーロッパのエタノール市場で最大のシェアを占めると予想されています。

図15 地域別特許出願

図16 年別特許出願

図17 主要特許出願人

図18 欧州エタノール市場のサプライチェーン分析

図19 ヨーロッパのエタノール市場、2024-2032年、平均販売価格(米ドル/リットル)

図20 ベンダー選択基準

図21 DROC分析

図22 ヨーロッパのエタノール市場:タイプ別、2024年

図23 ヨーロッパのエタノール市場:供給元別、2024年

図24 ヨーロッパのエタノール市場:生産技術別、2024年

図25 ヨーロッパのエタノール市場:包装別、2024年

図26 欧州エタノール市場:用途別、2024年

図27 ヨーロッパのエタノール市場:スナップショット(2024年)

図28 ヨーロッパのエタノール市場:企業シェア2024(%)

図29 ヨーロッパのエタノール市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。