欧州補聴器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.06 Billion

USD

5.06 Billion

2025

2033

USD

3.06 Billion

USD

5.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 5.06 Billion | |

| % | |

|

欧州補聴器市場のセグメンテーション:製品別(補聴器本体および人工内耳)、機器タイプ別(デジタル補聴器およびアナログ補聴器)、難聴の種類別(感音性難聴および伝音性難聴)、患者タイプ別(成人および小児)、流通チャネル別(大手小売チェーン、メーカー直営小売チェーン、公共機関、その他) - 業界動向と2033年までの予測

ヨーロッパ補聴器市場規模と成長率は何ですか

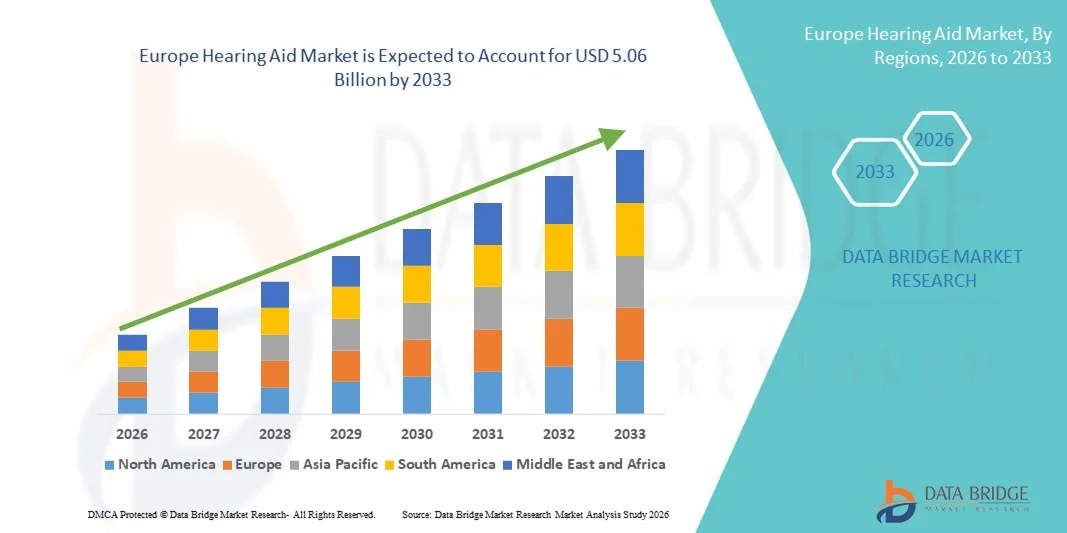

- データブリッジ市場調査分析により、欧州補聴器市場規模が評価されました2025年のUSD 3.06億そして到達する予定2033年までのUSD 5.06億, お問い合わせ6.50%のCAGR予報期間中

- 市場成長は、すべての年齢層にわたって聴覚喪失の上昇の優先順位によって主に燃料を供給され、早期診断と治療に関する意識の増加と相まって

- さらに、デジタルサウンド処理、AI主導のカスタマイズ、Bluetooth接続、および充電式ソリューションなどの補聴器の技術的進歩は、ユーザー利便性を高め、開発および新興市場での採用を推進しています。 これらの結合因子は、補聴器ソリューションの蓄積を加速し、業界の成長を著しく向上しています。

市場規模と予測

- グローバル市場価値 (2025):米ドル 3.06 億

- 期待される市場価値 (2033):米ドル 5.06 億

- 予測CAGR (2026-2033): 6.50%

ヨーロッパ補聴器市場分析

- 後耳(BTE)、内部耳(ITE)、および受信機イン運河(RIC)デバイスを含む補聴器は、コミュニケーション、社会的関与、および親密な難聴を経験する個人のための生活の質を改善するますます重要な医療機器です

- 補聴器の拡張需要は、主に、高層階層の人口によって駆動され、ノイズ誘発の難聴の増大、早期診断に関する意識の高まり、AI対応のサウンド処理やBluetooth接続などの継続的な技術の進歩が増加しています。

- U.K.は、2025年に約34.6%の最大の収益分配金で補聴器市場を支配しました。強力な公共医療カバレッジ、高度な採用によるサポートデジタル補聴器聴覚健康に対する意識向上プログラム

- ドイツは、補聴器市場で最も急速に成長する地域であることが期待されています, 予測期間に約8.7%のCAGRを登録するために計画, 老化人口の増加によって駆動, 技術革新, 償還政策を拡大

- 大人セグメントは、世界規模で急速に拡大する人口によって駆動され、2025年に83.4%の最大の市場収益シェアを占める

レポートスコープと補聴器市場セグメント

|

アトリビュート |

補聴器キーマーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ヨーロッパ補聴器市場における重要なトレンドとは

高度のデジタルおよび再充電可能な補聴器の上昇の採用

- 世界的な補聴器市場における主要な傾向は、高度なデジタルおよび充電式補聴器の採用の増加であり、強化された音質、騒音低減、およびバッテリー寿命を提供します。

- たとえば、2023年2月、ソノバグループは、欧州のPhonak Audéo Paradise充電式補聴器を発売し、騒々しい環境での音声理解とバッテリー寿命の延長、便利で高性能な難聴ソリューションの普及を促進

- 現代の補聴器のデジタル信号処理は、パーソナライズされた音の調整と自動環境適応を可能にします

- 充電式モデルは、使い捨てバッテリーの依存性を低下させ、持続可能性とユーザーの利便性を向上させる

- モバイルデバイスとストリーミング用のワイヤレス接続の統合も、音楽、通話、およびテレオーディオサービスのためのシームレスな接続をサポートし、牽引を獲得しています

- 企業は、コンパクト設計と軽量素材に重点を置き、快適性とユーザーコンプライアンスを改善しています。

ヨーロッパ補聴器市場ダイナミクス

ドライバー

聴覚喪失と老化の人口の増大

- 特に老化人口の中で、世界中で聴覚障害の上昇可能性は、補聴器市場の成長のための主要なドライバーです

- 例えば、2018年7月20日, GN補聴器導入事例リサウンドワン補聴器は、年齢関連の難聴をターゲットにし、改善されたスピーチの理解とパーソナライズされたフィッティングを強調し、高齢者の採用を加速

- 未治療の難聴の健康への影響の意識を高めることは、患者と医療従事者の両方が高度な補聴器を選ぶ動機です

- 先進国における政府の医療取り組みや保険のカバレッジは、アクセシビリティの向上による市場拡大を支援しています

- 慎重、背後にある、および内部ソリューションの需要は、市場でイノベーションと製品差別を促進しています

- フィードバック抑制、指向性マイクロホン、耳鳴り軽減機能などの技術的進歩は、プレミアムソリューションを求めるユーザーを引き寄せています

拘束/チャレンジ

開発地域における高いコストと限られた意識

- 先進のデジタルおよび充電式補聴器の高価格と新興市場での限られた認識は、市場成長のための重要な課題をポーズします

- たとえば、2021年10月、世界保健機関(WHO)による研究では、低所得国における難聴者数の10%未満が補聴器にアクセスし、高コストと限られた音声学インフラストラクチャを重要な障壁として引用しています。

- パーソナライズされたフィッティングとプロフェッショナルなオーディオロジーサービスのコストは、合計費用に加え、価格に敏感な消費者を判断します

- 特定の地域で訓練されたオーディオロジストと限られた配布ネットワークの欠如は、市場浸透をさらに制限します

- デバイスメンテナンス、適応期間、および知覚の複雑性に関する消費者の躊躇も遅い採用

- 手頃な価格のヒアリングソリューションを導入し、認知キャンペーンを増加させ、プロフェッショナルなオーディオロジーサービスを拡大する努力は、持続的な市場成長を促進するために不可欠です

ヨーロッパ補聴器市場スコープ

市場は、製品、デバイスの種類、難聴の種類、患者の種類、および流通チャネルに基づいてセグメント化されます。

- 製品情報

製品のベースでは、補聴器市場は補聴器装置と補聴器のインプラントに分けられます。 補聴器デバイスセグメントは、2025年に64.8%の最大の市場収益シェアを占め、軽度から中程度の難聴に苦しむ患者の広範な採用によって駆動しました。 これらの装置は非侵襲的、費用効果が大きいであり、外科インプラントと比較して容易にアクセス可能で、それらに全体的な処置の最初のラインを作ります。 高齢者の増加、騒音誘発性難聴症の高まり、早期診断に対する意識の増大により、セグメント優勢に貢献します。 AI搭載のサウンド処理、Bluetooth接続、充電式バッテリー、ほぼ見えないデザインなどの技術的進歩により、製品の魅力が向上しました。 また、特定の地域で開発された経済と店頭(OTC)の可用性における支援償還方針は、アクセシビリティを拡大しています。 デジタル難聴ソリューションを継続的に革新する大手メーカーの存在は、市場浸透を強化します。 ディスクリート、快適、高性能なデバイスに対する需要の拡大により、このセグメントの持続的なリーダーシップが保証されます。

聴覚インプラントのセグメントは、2026年から2033年までの9.8%の最速のCAGRを目撃する予定で、世界中の難聴症例に深刻な影響が及ぼす。 特に小児および高齢者患者の間で、コクレアインプラントおよび骨格ヒアリングシステムの導入の増加、成長をサポートしています。 インプラントの効率性、耐久性、耐音性を向上させる技術的進歩が奨励されます。 新興国で医療インフラを拡大し、政府の支援を強化し、さらに需要を促進します。 外科的結果およびより短い回復時間は注入のプロシージャで医者の信任を高めました改善しました。 早期小児移植に関する両親の認知度を高めることで、市場拡大にも大きく貢献しています。

- デバイスタイプ別

デバイスの種類に基づいて、補聴器市場は、デジタル補聴器とアナログ補聴器に分けられます。 デジタル補聴器のセグメントは、優れた音処理能力とカスタマイズ可能な機能によって駆動され、2025年に72.3%の最大の市場収益シェアを保持しました。 デジタル装置は高められた騒音低減、フィードバックの取り消し、多重チャネルの処理および無線関係の選択を、かなり改善しますユーザーの経験提供します。 高度な医療機器の消費者の好みを増加させ、さらに需要を加速します。 モバイルアプリケーションによるスマートフォンやリモート調整機能との統合により、利便性とパーソナライゼーションが向上します。 聴覚健康に関する使い捨ての所得レベルを高め、より大きな意識を高め、採用をサポートします。 小型・充電式電池技術の大手メーカーによる継続的な革新により、セグメント優位性を強化。

アナログ補聴器のセグメントは、2026年から2033年にかけて最も速いCATGを目撃する見込みで、特に発展途上国におけるコスト感度の高い市場でもあります。 アナログデバイスは、手頃な価格で操作が簡単で、高齢者の人口に適した高価なデジタル技術です。 政府主導の流通プログラムや、低所得国における公共医療イニシアティブは、さらなる成長をサポートします。 デジタルデバイスは世界中を支配していますが、アナログモデルは引き続き農村部や観測された人口を飼育しています。 新興国における手頃な価格の補聴器ソリューションを提供する努力を増加させ、安定した成長を持続する見込みです。

- 難聴の種類別

難聴の種類に基づいて、補聴器市場は、感覚的な難聴と導電性の難聴に分けられます。 2025年に最大の市場収益シェアで占める官能的な難聴セグメントは、特に老化人口の中で、高いグローバル優先順位によって駆動されます。 年齢関連の変異、長時間の騒音曝露、遺伝的要因は、この状態に大きく貢献します。 感覚的な難聴を持つ患者は、通常、補聴器やインプラントの長期使用を必要とするため、再発需要が増加します。 デジタル増幅システムにおける技術開発が大幅に改善しました。 認知キャンペーンを成長させ、早期診断プログラムも市場成長をサポートします。

導電性難聴セグメントは、2026年から2033年までの8.9%の最速のCAGRを目撃すると予想され、診断機能の改善とENTスペシャリストへのアクセスの増加によってサポートされています。 感染症や構造異常による有望な小児症例はセグメントの成長に貢献しています。 骨伝導装置および最小限の侵襲的な外科注入の高度は採用を促進します。 早期の聴覚スクリーニングプログラムを推進する政府の取り組みは、運転需要において重要な役割を果たしています。

- 忍耐強いタイプによって

患者の種類に基づいて、補聴器市場は成人および小児科に分けられます。 大人セグメントは、世界規模で急速に拡大する人口によって駆動され、2025年に83.4%の最大の市場収益シェアを占めています。 年齢関連の難聴、職業騒音の暴露、ライフスタイル関連の聴覚障害はセグメント優位性に大きく貢献します。 コミュニケーション能力と生活の質を維持するために、成人は早期治療を求めています。 控えめなデザインや充電式デバイスなどの技術的進歩により、作業の専門家や高齢者のユーザー同士の採用が高まります。

小児科のセグメントは、2026年から2033年までの10.4%の最速のCAGRを目撃し、新生児の聴覚スクリーニングプログラムをグローバルに拡大することにより燃料を供給することを期待しています。 育児の意識を高め、早期診断の取り組みは治療率を大幅に向上させました。 政府および医療機関は、小児科の音声学サービスおよびコクレア注入プログラムに投資しています。 安全性と快適性を向上した子供向け補聴器の継続的なイノベーションにより、成長をサポートします。

- 流通チャネル

配布チャネルに基づいて、補聴器市場は、大規模な小売チェーン、メーカーが所有する小売チェーン、公共、その他に区分されます。 製造業者は2025年に39.7%の最大の市場収益のシェアのために考慮した小売チェーンの区分を所有しましたり、強いブランドの存在、専門のaudiologistサポートおよびカスタマイズされた付属品サービスによって運転しました。 これらのチャネルはプロダクト信頼性、保証適用範囲および良質売り上げ後のサービスを保障します。 都会の拠点を横断する独占ブランドのアウトレットの拡大をさらに強化し、セグメント優位性を強化します。

大規模な小売チェーンセグメントは、2026年から2033年までの9.5%の最速のCAGRを目撃すると予想され、便利な購入オプションと競争力のある価格設定のための消費者の好みを成長させました。 整理された小売医療チェーンの拡大とオーディオロジーの専門家とのパートナーシップにより、アクセシビリティを高めます。 オンライン販売プラットフォームとオムニチャネル戦略の統合により、さらなる成長を加速します。 開発地域全体の意識の向上と利便性の向上、急速な拡大に貢献しています。

ヨーロッパ補聴器市場地域分析

- 欧州の補聴器市場は、主に、聴覚損失、急速に老化する人口、および聴覚医療サービスに対する強力な政府支援の増加による、予測期間中に相当するCAGRで拡大することを計画しています。

- 聴覚障害の早期診断と治療に関する意識の増加は、地域全体で高度なデジタル補聴器の採用を奨励しています。 充電式デバイス、Bluetooth対応補聴器、および改善されたサウンド処理技術などの技術的進歩は、市場成長を強化しています

- 複数のヨーロッパ諸国の好ましい償還枠組みは、患者様がプレミアムデバイスにアクセスできるように支援しています。 地域は、病院、音声学クリニック、小売補聴器を公共医療システムと民間医療サービスに組み込むことで、需要が高まっています。

U.K. 補聴器市場インサイト

U.K. 補聴器市場は、2025年に約34.6%の最大の収益分配金で補聴器市場を支配し、強力な公共医療カバレッジ、高度なデジタル補聴器の採用、および聴覚健康のための成長意識プログラムによってサポートされています。 国立保健サービス(NHS)の存在は、聴覚評価および補助補助補助金へのアクセスを提供し、広範な採用に貢献します。 また、高齢化に伴う難聴や早期介入プログラムの認知度を高め、診断率が向上しました。 高齢者人口の増加と騒音誘発の聴覚障害の上昇症例は、さらなる需要を増加させます。 U.K.の確立された音響学のインフラストラクチャは、技術的に高度な充電式およびワイヤレス補聴器の可用性と組み合わせ、予測期間中に安定した市場拡大をサポートし続けています。

ドイツ補聴器市場インサイト

ドイツ補聴器市場は、補聴器市場において最も急速に成長する地域であることが期待されており、予想期間に約8.7%のCAGRを登録し、高齢化人口、技術革新、および償還政策の拡大を主導しました。 ドイツの強力な医療システムと予防ケアに重点を置いて、早期スクリーニングと聴覚障害の治療を奨励しています。 優れたデジタルおよび充電式補聴器の需要の増加、およびディスクリートおよび高性能デバイスのための成長した消費者の好みとともに、採用を加速しています。 さらに、音響増幅技術とモバイルコネクティビティ機能との統合の進歩は、技術に精通した消費者の間で人気を博しています。 市街地や半都市圏の音声学クリニックや専門ヒアリングケアセンターの拡充も市場成長をサポートします。 ドイツは、ヘルスケアイノベーションと支援保険のカバレッジフレームワークに焦点を合わせ、欧州における最速成長市場として位置付けています。

ヨーロッパ補聴器市場でトップ企業は

補聴器業界は、主に、以下のような広範な企業によって導かれています。

- ソノバホールディングAG(スイス)

- A/S(デンマーク)

- WS オーディオロジー(デンマーク)

- GNストアノルドA/S(デンマーク)

- スターキー研究所(米国)

- Cochlear Limited(オーストラリア)

- MED-EL(オーストリア)

- Widex A/S (デンマーク)

- 株式会社リオン(日本)

- Amplifon S.p.A.(イタリア)

- イヤーゴ株式会社(米国)

- アウディナ・補聴器株式会社(米国)

- アルファイ電子プライベートリミテッド(インド)

- Sivantos Pte. Ltd.(シンガポール)

- Horentek(中国)

ヨーロッパ補聴器市場の最新動向

- 2022年8月には、米国食品医薬品局(FDA)がランドマークルールを策定し、成人のオウンター(OTC)の補聴器を軽度から中程度の難聴に導き、医療試験、処方、またはアウディストによるフィッティングなしで、消費者が補聴器を直接購入できるようにしました。 この規制シフトは、エントリー障壁を大幅に低下させ、有価性を高め、アクセシビリティを拡張し、グローバル補聴器業界における最も変革的な開発の1つをマークします。

- 2023年1月、Sony Electronicsは、WS Audiologyと提携し、初の市販の補聴器、CRE-C10、CRE-E10を発売し、控えめなフォームファクター、充電式バッテリー、アプリベースのセルフフィッティング機能を提供しました。 この発売は、主要な消費者エレクトロニクスブランドの規制された聴覚医療市場に参入し、競争と革新を加速しました

- 2023年2月、スターキーは創世記AI補聴器プラットフォームを立ち上げました。新しく設計されたプロセッサー、高度なNeuro Sound Technology、スピーチの明快性を高め、湿気や汗に対する耐久性を高めました。 ジェネシスAIプラットフォームは、人工知能、音処理速度、ユーザーの快適性に焦点を当てた重要な技術の進歩を表現しています。

- 2024年3月、オチコンは、Oticon Intent補聴器を導入し、ユーザーの動き、会話の意図、環境の変化をリアルタイムに適応させる革新的な4Dセンサー技術を取り入れました。 複雑なリスニング環境での音声理解を改善することにより、AI対応の難聴ソリューションにおけるオチコンの位置を強化

- GNヒアリングは、2024年3月、Bluetooth LE AudioとAuracastの放送オーディオ技術に対応した世界初の補聴器として、リサウンドネクシア製品ファミリーを拡張しました。 この進歩により、ワイヤレス・コネクティビティが向上し、ストリーミング品質が向上し、ユーザーがパブリック・オーディオ・放送に直接接続し、デジタル・インテグレーションの大きな一歩を踏み出すことができます。

- 2024年9月、AppleはAirPods Pro(第2世代)の補聴器機能のFDA認可を受け、この装置は、大人のための市販の補聴器として機能し、軽度から中程度の難聴に耐えられます。 この開発は、消費者の電子機器と医療の聴覚機器間のラインを強化し、主流の認識と採用の可能性を大幅に拡大

- 2025年2月、Beltooneは、高度なノイズ管理アルゴリズム、改善された声の明快さの特徴、および高められた接続機能と設計されているBeltoone Envision補聴器を導入しました。 スタートアップは、AI主導のパーソナライズとシームレスなスマートフォンの統合に向けた成長傾向を強化しました

- 2025年6月、デマント・A/Sは、ドイツ国内の小売拠点を強化し、グローバル・ディストリビューション・ネットワークを拡大し、約700万ドルのKINDグループ買収を発表しました。 この戦略的買収は、補聴器市場における継続的な統合を強調し、企業が垂直統合とグローバル展開に焦点を当てています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。