ヨーロッパの下剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.72 Billion

USD

2.69 Billion

2024

2032

USD

1.72 Billion

USD

2.69 Billion

2024

2032

| 2025 –2032 | |

| USD 1.72 Billion | |

| USD 2.69 Billion | |

| % | |

|

ヨーロッパの下剤市場セグメンテーション、タイプ別(浸透性下剤、刺激性下剤、膨張性下剤、潤滑性下剤およびエモリエント下剤)、フレーバー別(フレーバー付き、フレーバーなし)、原料別(天然、合成、その他)、適応症別(慢性便秘、便秘を伴う過敏性腸症候群、オピオイド誘発性便秘、急性便秘、その他)、購入方法別(処方箋、市販薬)、剤形別(錠剤、カプセル、粉末、液剤およびゲル、坐剤、その他)、投与経路別(経口、直腸)、対象者別(小児、成人)、販売チャネル別(病院、高齢者ケアセンター、在宅医療、薬局、食料品店/健康・美容店、その他)、流通チャネル別(直販、卸売業者、その他) - 2032年までの業界動向と予測

ヨーロッパの下剤市場規模

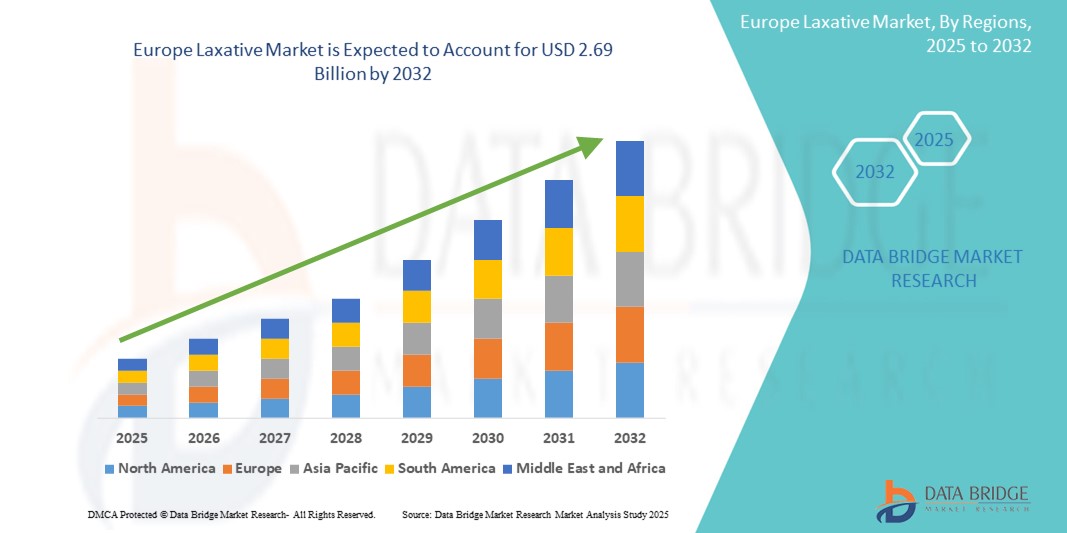

- ヨーロッパの下剤市場規模は2024年に17億2000万米ドルと評価され、予測期間中に5.81%のCAGRで成長し、2032年には26億9000万米ドル に達すると予想されています。

- 市場の成長は、主に胃腸の健康に対する意識の高まり、人口の高齢化、そして便秘などの生活習慣に起因する消化器疾患が欧州で増加していることに起因しています。こうした胃腸の問題の負担の増大により、効果的な症状管理のために市販の下剤や処方薬を求める人が増えています。

- さらに、速効性、低刺激性、そして天然由来のソリューションに対する消費者の需要の高まりが、繊維系下剤、浸透圧性下剤、刺激性下剤など、製品処方の革新を促進しています。これらの要因が重なり、薬局、eコマースプラットフォーム、医療機関における下剤ソリューションの普及が加速し、この地域における業界の成長を大きく後押ししています。

ヨーロッパの下剤市場分析

- 便通を刺激したり促進したりする下剤は、ヨーロッパの高齢者層と若年層の両方において、慢性便秘や消化器系の健康障害の管理においてますます不可欠なものになりつつあります。これらの製品の需要は、腸の健康とライフスタイルに関連する消化器系の問題に対する意識の高まりに支えられています。

- 下剤の需要が急増している主な要因は、胃腸疾患の増加、運動不足の生活習慣、食物繊維の摂取不足、そして副作用として便秘を引き起こす薬剤の使用増加です。消費者は、迅速かつ効果的な緩和策として、OTC(市販薬)や自然療法を求める傾向も高まっています。

- ライフスタイルに関連した消化器系の問題、高齢者人口の増加、ハーブや繊維ベースの下剤の嗜好の高まりにより、英国はヨーロッパの下剤市場を支配した。

- スペインは、大腸の健康に関する意識の高まりと、便秘管理のための市販薬(OTC)治療薬への嗜好の高まりにより、ヨーロッパの下剤市場で最も急速な成長を遂げると予想されています。

- フレーバー付きセグメントは、小児および高齢患者に特に好まれるため、2024年には63.5%の市場シェアを占めて優位に立つでしょう。

レポートの範囲とヨーロッパの下剤市場のセグメンテーション

|

属性 |

ヨーロッパの下剤主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヨーロッパの下剤市場動向

「ライフスタイルの変化と高齢化による需要の増加」

- ヨーロッパの下剤市場における重要な加速傾向として、食習慣の変化、運動不足の生活習慣、そして慢性便秘や過敏性腸症候群といった消化器疾患の増加に伴う需要の増加が挙げられます。これらの要因が、地域全体での下剤使用量の増加につながっています。

- 例えば、ドイツ、フランス、イギリスなどの国では、セルフメディケーションや市販の消化器系健康製品への傾向が高まっており、下剤市場の成長を牽引しています。

- ヨーロッパでは、便秘やそれに伴う胃腸障害にかかりやすい高齢者人口が急速に増加しており、市場をさらに牽引しています。高齢者は代謝の低下、身体活動の低下、薬物使用の増加といった問題を抱えることが多く、これらはすべて下剤療法の必要性を高めています。

- ヨーロッパでも健康意識の高まりが見られ、消費者は天然および合成の下剤にますます目を向けています。特に、穏やかで長期的な治療を求める消費者の間では、ハーブや繊維質をベースにした選択肢が広がっています。

- 医療費の増加、いくつかのヨーロッパ諸国における補助的な償還政策、薬局ネットワークの拡大も、下剤製品の入手しやすさと消費の増加を支えている。

- さらに、予防医療と健康ソリューションの需要の急増により、メーカーは患者のコンプライアンスを向上させ、消費者基盤を拡大するために、剤形やフレーバーの多様性に関して革新を迫られています。

ヨーロッパの下剤市場の動向

ドライバ

「高齢化と消化器系の健康意識の高まりによる需要の増加」

- ヨーロッパの高齢化社会における便秘や消化器系の問題の増加と、腸の健康と予防的健康への関心の高まりが、下剤市場の成長の重要な原動力となっている。

- 例えば、欧州神経胃腸病学・運動学会(ESNM)は、欧州の成人人口の約17%が機能性便秘に悩まされており、特に60歳以上の高齢者でその有病率が著しく増加していることを強調しています。こうした患者基盤の拡大は、医療提供者や製薬会社に対し、高齢者向けに処方薬と市販薬(OTC)の両方で下剤製品の導入を促しています。

- 消費者が消化器系の不快感の管理に積極的になるにつれ、食物繊維サプリメント、浸透圧剤、ハーブ療法など、穏やかで即効性があり、長期的に安全な解決策の需要が着実に高まっています。

- さらに、プロバイオティクスやプレバイオティクス製剤の人気が高まるなど、ヨーロッパ全土で健康とウェルネスのトレンドが広がり、下剤はホリスティックな消化器ケアの中心的な存在となっています。小売業者やeコマースプラットフォームでは、ウェルネスセクションに下剤のカテゴリーを特集するケースが増えており、急性症状だけでなく予防効果も強調されています。

- 市販薬へのアクセス、自己投与、そして錠剤、粉末、グミ、液剤など様々な形態で入手できる利便性も、あらゆる年齢層で需要を押し上げています。口当たりの良い製剤や複合製品における新たなイノベーションは、消費者の新たな採用の道を切り開いています。

抑制/挑戦

「規制上の制限と製品の誤用リスク」

- ヨーロッパの下剤市場は、特にドイツやフランスのような強力な医薬品安全性監視システムを備えた国において、厳格な規制枠組みによる課題に直面しています。保健当局は、患者の安全を確保し、過剰使用を制限するために、下剤の効能・効果とラベル表示を厳重に監視しています。

- 下剤の慢性的な乱用は、特に体重管理や大腸洗浄を求める若年層において、依存症、脱水症状、電解質バランスの乱れといった健康上の懸念を引き起こしています。このため、医療専門家と規制当局の両方から厳しい監視が強化されています

。さらに、欧州のいくつかの国では、一定の効力を超える刺激性下剤は処方箋のみで購入できるようになっており、高効力製品の入手が制限され、市場拡大が鈍化する恐れがあります。 - 市場はまた、合成成分に対する消費者の懐疑心の高まりにも対処しなければならず、天然代替品が好まれるようになっているが、これらすべてが臨床的に検証されているわけではない。

- 成長を維持するために、メーカーは消費者教育、より明確な製品ラベル、穏やかで長期にわたって安全な処方の開発、そしてアクセスを拡大しながら責任ある製品使用を確保するための規制協力に重点を置く必要がある。

欧州下剤市場の概要

市場は、剤形、投与経路、対象集団、販売チャネル、流通チャネルに基づいてセグメント化されています。

• タイプ別

種類別に見ると、欧州の下剤市場は、浸透性下剤、刺激性下剤、膨張性下剤、潤滑性・軟化性下剤に分類されます。浸透性下剤セグメントは、その効果が実証されており、慢性便秘に対する幅広い使用法から、2024年には38.4%という最大の市場シェアを獲得しました。

刺激性下剤セグメントは、即効性の便通改善薬の需要増加により、2025年から2032年にかけて6.8%という最も高いCAGRを記録すると予測されています。

• フレーバー別

フレーバーに基づいて、市場はフレーバー付きとフレーバーなしの2つに分類されます。フレーバー付きセグメントは2024年に63.5%の市場シェアを占め、特に小児および高齢者に好まれています。

無香料セグメントは、主に敏感な消費者や個人的な味の好みを持つ消費者によって選ばれるため、2025年から2032年にかけて最も速いCAGRを示すことが予想されます。

• 情報源別

ヨーロッパの下剤市場は、原料に基づいて天然、合成、その他に分類されます。天然由来成分は、ハーブや植物由来製品への需要の高まりに支えられ、2024年には45.7%という最大の市場シェアを獲得しました。

非合成セグメントは、敏感な消費者や個人的な嗜好を持つ消費者によって主に選ばれるため、2025年から2032年にかけて最も速いCAGRを示すことが予想されます。

• 適応症別

欧州の下剤市場は、適応症に基づいて、慢性便秘、便秘型過敏性腸症候群(IBS-C)、オピオイド誘発性便秘、急性便秘、その他に分類されています。慢性便秘セグメントは、特に高齢者層における罹患率の高さと、運動不足の生活習慣の増加により、2024年には32.9%という最大の収益シェアを占め、市場を席巻しました。

IBS-Cセグメントは、診断率、認知度、および個別化された胃腸治療の需要の高まりにより、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

• 購入方法別

購入方法に基づいて、市場は処方薬と市販薬(OTC)に分類されます。OTC(市販薬)セグメントは、消費者の自己治療志向、入手の容易さ、そして幅広いOTC下剤の選択肢の豊富さにより、2024年には69.1%の市場シェアを獲得し、市場をリードしました。

処方薬セグメントは、通常、医師の監督が必要な慢性または重篤な症状に関連し、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

• 剤形別

剤形に基づいて、市場は錠剤、カプセル、散剤、液剤・ゲル、坐剤、その他に分類されます。錠剤セグメントは、患者の服薬コンプライアンス、投与の容易さ、そして入手しやすさから、2024年には29.8%という最も高い市場収益シェアを獲得しました。

• 投与経路

投与経路に基づいて、市場は経口投与と直腸投与に分類されます。経口投与セグメントは、利便性、患者のコンプライアンスの向上、そして錠剤、液剤、散剤といった経口剤の普及により、2024年には84.7%の市場シェアを占め、市場をリードするでしょう。

直腸セグメントは、主に病院環境や緊急の救助状況で使用されるため、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。

• 人口タイプ別

人口タイプに基づいて、市場は成人と子供に区分されます。慢性便秘や生活習慣に起因する排便の問題の発生率の上昇により、成人セグメントは2024年に73.5%のシェアで市場をリードするでしょう。

子供向けセグメントは、小児に優しいフレーバーや形式での製品革新に支えられ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

• 販売チャネル別

販売チャネルに基づいて、市場は病院、高齢者ケアセンター、在宅医療、薬局、食料品店/健康・美容店、その他に分類されます。薬局は、高い来店客数と幅広い商品ラインナップに牽引され、2024年には34.9%という最大の市場シェアを獲得する見込みです。

食料品店/健康・美容店は、日常の買い物における健康製品に対する消費者の嗜好の高まりの恩恵を受け、2025年から2032年にかけて最も急速なCAGRを達成すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、欧州の下剤市場は直販、卸売業者、その他に分類されます。卸売業者セグメントは、薬局、病院、大手小売チェーンへの大量調達と効率的な流通を牽引し、2024年には62.7%という最大の収益シェアで市場を席巻しました。

直接販売セグメントは、メーカーと病院や高齢者介護センターなどの機関購入者との強力な関係に支えられ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

ヨーロッパの下剤市場地域分析

- 2024年には、消化器疾患の罹患率の上昇、市販薬の使用増加、そして腸内環境の健康とウェルネスに関する意識の高まりにより、ヨーロッパが下剤市場を牽引し、最大の収益シェア32.6%を占めました。この市場は、高齢化と予防医療製品の需要増加によってさらに支えられています。

- 欧州諸国の消費者は、特にハーブや天然成分を用いた、優しく効果的な下剤へのアクセスを高く評価しています。セルフメディケーションへの関心の高まりと、薬局やオンラインプラットフォームを通じた下剤の入手性向上も、市場の好調な推移に貢献しています。

- この広範な採用は、製品の品質を保証する強力な規制枠組み、医療費の増加、そして長期的な消化器系の健康管理を求める健康志向の人々の増加によって強化されています。

英国・欧州の下剤市場に関する洞察

英国の下剤市場は、2024年に欧州の下剤市場の収益シェアの17.4%を占め、予測期間中は6.8%の年平均成長率(CAGR)で成長すると予測されています。これは、ライフスタイルに関連した消化器系の問題、高齢化人口の増加、そしてハーブ系および繊維系下剤への嗜好の高まりが要因です。英国の強力な薬局ネットワークと、NHS(国民保健サービス)による胃腸の健康管理への重点化も、需要をさらに押し上げています。食事と消化に関する公衆衛生キャンペーンの拡大も、消費パターンの形成に重要な役割を果たしています。

ドイツ・ヨーロッパの下剤市場に関する洞察

ドイツの下剤市場は、2024年に欧州全体の売上高シェアの20.2%を占め、予測期間中は7.1%の年平均成長率(CAGR)で拡大すると予想されています。これは、機能性便秘の発症率の高さと、処方薬および市販薬の両方で幅広い種類の下剤が入手可能であることに牽引されています。ドイツの確立された製薬業界と、臨床的に検証された植物由来のソリューションに対する消費者の嗜好の高まりが相まって、市場の力強い成長を促進しています。さらに、デジタルヘルスプラットフォームは消化器ケアへのアクセスを向上させ、製品需要の持続的な維持に貢献しています。

フランス・ヨーロッパの下剤市場インサイト

フランスの下剤市場は、2024年に地域全体の売上高シェアの13.9%を占め、予測期間中は健康志向の高い消費者層と消化器系健康製品に対する有利な償還政策に支えられ、6.3%の年平均成長率(CAGR)で成長すると予測されています。フランス市場は、腸内環境の総合的な健康維持を目的としたプロバイオティクスや食物繊維サプリメントを含む配合剤の採用増加が特徴的です。さらに、薬局主導の相談やeヘルスプラットフォームが、消費者の選択を導く上でますます重要な役割を果たしています。

イタリア・ヨーロッパの下剤市場に関する洞察

イタリアの下剤市場は、2024年にヨーロッパ市場の11.6%を占め、食習慣の変化と高齢化の進展を主な要因として、年平均成長率(CAGR)5.9%で成長すると予測されています。特に女性や高齢者層において、天然由来およびオーガニック由来の下剤製品への需要が高まっており、企業はクリーンラベル製剤の導入を進めています。さらに、ハーブ療法や伝統療法の普及も、製品の着実な普及を支えています。

スペイン・ヨーロッパの下剤市場に関する洞察

スペインの下剤市場は、2024年に10.4%の収益シェアを占め、6.2%の年平均成長率(CAGR)で成長すると予測されています。これは、大腸の健康に対する意識の高まりと、便秘管理における市販薬への需要の高まりによるものです。座りがちな生活習慣と低繊維食の増加は、同国における消化器系疾患の発生率増加の一因となっています。小売チェーンとオンラインチャネルの両方で下剤が入手可能になったことで、より多様な消費者層が下剤にアクセスしやすくなっています。

ヨーロッパの下剤市場シェア

ヨーロッパの下剤業界は、主に次のような老舗企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- テバ製薬工業株式会社(アイルランド)

- サノフィ(フランス)

- ファイザー社(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- メルク社(米国)

- アストラゼネカ(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ヒクマ・ファーマシューティカルズPLC(英国)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- ルパン(インド)

- フレゼニウス・カビAG(ドイツ)

- オーロビンドファーマ(インド)

- シプラ社(米国)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- アムニール・ファーマシューティカルズLLC(米国)

- アポテックス社(カナダ)

- イーライリリー・アンド・カンパニー(米国)

欧州下剤市場の最新動向

- 2024年3月、バイエルAGは、ドイツ、フランス、英国を含む主要な欧州市場で、モビコールブランドの新世代天然由来浸透圧性下剤を発売すると発表しました。この製品は、特に高齢者層における慢性便秘に対する植物由来で腸に優しいソリューションへの消費者の高まる需要に応えることを目的としています。バイエルのこの革新は、欧州におけるハーブ代替品への移行と合致し、消化器系治療薬分野における同社の確固たる地位を強化するものです。

- サノフィは2024年2月、処方箋医薬品である下剤の市販薬(OTC)版を一部の欧州諸国で発売しました。これは、処方薬市場における同製品の成功を受け、セルフケアによる胃腸薬への需要の高まりに対応するものです。この移行は、効果的な排便管理ソリューションへのアクセスを拡大し、欧州で拡大するOTC医薬品市場への参入を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

- 導入

- 研究の目的

- 市場定義

- ヨーロッパの下剤市場の概要

- 通貨と価格

- 制限事項

- 対象市場

- 欧州の下剤市場:セグメンテーション

- 対象市場

- 地理的範囲

- 研究対象年数

- DBMR TRIPODデータ検証モデル

- 主要オピニオンリーダーとの一次インタビュー

- 多変量モデリング

- タイプ ライフラインカーブ

- DBMR マーケットポジショングリッド

- ベンダーシェア分析

- 市場指標カバレッジグリッド

- 二次資料

- 仮定

- エグゼクティブサマリー

- プレミアムインサイト

- ポーターの5つの力モデル

- ペステル分析

- 疫学

- 欧州下剤市場:規制

- 市場概要

- ドライバー

- 便秘の増加

- 臨床試験の増加

- 座りっぱなしの生活習慣への順応

- 高齢者人口の増加

- 製品承認の増加

- 拘束具

- オピオイド誘発性便秘に対する下剤の効果低下

- 代替品の入手可能性

- 下剤の乱用

- 下剤の使用に関連する副作用

- 機会

- 市販の下剤の台頭

- 市場参加者による戦略的取り組み

- 膨張性下剤の使用増加

- 課題

- 製品リコールの増加

- 下剤の使用に関する患者のコンプライアンス

- COVID-19による欧州下剤市場への影響

- 価格への影響

- オンデマンドのインパクト

- サプライチェーンへの影響

- 製造業者のための戦略的意思決定

- 結論

- ヨーロッパの下剤市場(タイプ別)

- 概要

- 浸透圧性下剤

- 電解質を含まない浸透圧性下剤

- ラクツロース

- 水酸化マグネシウム溶液

- エプソムソルト

- その他

- 電解質を含む浸透圧性下剤

- ゴリテリー

- コライト

- その他

- 刺激性下剤

- ビサコジル

- ヒマシ油

- セナ

- フェノールフタレイン

- その他

- 膨張性下剤

- サイリウム

- メチルセルロース

- ポリカルボフィル

- その他

- 潤滑剤および軟化剤

- ミネラルオイル

- グリセリン坐剤

- その他

- ヨーロッパの下剤市場(FLAVORS社)

- 概要

- 風味豊かな

- フルーツフレーバー

- ハーブ風味

- その他

- 風味なし

- ヨーロッパの下剤市場(出典別)

- 概要

- 合成

- ビサコジル

- ピコスルフェート

- フェノールフタレイン

- オキシフェニサチン

- 自然

- サイリウム

- セナ

- ダイオウ

- ニレ科

- 欧州下剤市場(適応症別)

- 概要

- 慢性便秘

- 便秘を伴う過敏性腸症候群

- オピオイド誘発性便秘

- 急性便秘

- その他

- ヨーロッパの下剤市場(購入形態別)

- 概要

- 店頭

- 処方箋

- ヨーロッパの下剤市場(剤形別)

- 概要

- タブレット

- カプセル

- 粉

- 液体とジェル

- 坐薬

- その他

- ヨーロッパの下剤市場、投与経路別

- 概要

- オーラル

- 直腸

- ヨーロッパの下剤市場(人口タイプ別)

- 概要

- 大人

- 子供たち

- ヨーロッパの下剤市場(販売チャネル別)

- 概要

- 病院

- 薬局

- 高齢者ケアセンター

- 在宅医療

- 食料品店、健康食品店、美容店

- その他

- ヨーロッパの下剤市場(流通チャネル別)

- 概要

- 直接販売

- 卸売業者

- その他

- ヨーロッパの下剤市場(地域別)

- ヨーロッパ

- フランス

- 英国

- イタリア

- ドイツ

- スペイン

- オランダ

- ロシア

- スイス

- 七面鳥

- オーストリア

- ノルウェー

- ハンガリー

- リトアニア

- アイルランド

- ポーランド

- その他のヨーロッパ

- 欧州下剤市場:企業の展望

- 企業シェア分析:ヨーロッパ

- SWOT分析

- 会社概要

- バイエルAG

- 会社概要

- 収益分析

- 企業株分析

- 製品ポートフォリオ

- 最近の開発

- プロクター・アンド・ギャンブル

- 会社概要

- 収益分析

- 企業株分析

- 製品ポートフォリオ

- 最近の動向

- Fresenius Kabi Austria GmbH(Fresenius Kabi AGの子会社)

- 会社概要

- 収益分析

- 企業株分析

- 製品ポートフォリオ

- 最近の開発

- サノフィ・アベンティスUS LLC(サノフィの子会社)

- 会社概要

- 収益分析

- 企業株分析

- 製品ポートフォリオ

- 最近の動向

- アボット

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- アルバート・デイビッド株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- ASPEN PHARMACARE AUSTRALIA PTY LTD.(ASPEN HOLDINGSの子会社)

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- アヴリオヘルスLP

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- バイオケミックスヘルスケア株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- ベーリンガーインゲルハイムインターナショナル社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- シプラ株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- ドクター・レディーズ・ラボラトリーズ株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- グラクソ・スミスクラインPLC

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- ヘルメスファーマ

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- ヒクマ・ファーマシューティカルズPLC

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- LNKインターナショナル株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- マリンクロット

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- プレステージ・コンシューマー・ヘルスケア社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- レコルダティ スパ

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- SALIX PHARMACEUTICALS(BAUSCH HEALTH COMPANIES INC. の子会社)

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- サン製薬工業株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- トレントファーマシューティカルズ株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- アンケート

- 関連レポート

表のリスト

表1 ヨーロッパの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表2 ヨーロッパの下剤市場、タイプ別、2019-2028年(単位)

表3 ヨーロッパの浸透圧性下剤市場、地域別、2019年~2028年(百万米ドル)

表4 ヨーロッパにおける浸透性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表5 欧州浸透圧性下剤市場(電解質を含まない)タイプ別、2019年~2028年(百万米ドル)

表6 欧州における電解質入り浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表7 ヨーロッパの下剤市場における刺激性下剤、地域別、2019年~2028年(百万米ドル)

表8 ヨーロッパの下剤市場における刺激性下剤、タイプ別、2019年~2028年(百万米ドル)

表9 ヨーロッパの下剤市場におけるバルク下剤、地域別、2019年~2028年(百万米ドル)

表10 ヨーロッパの下剤市場(種類別)、2019年~2028年(百万米ドル)

表11 ヨーロッパの下剤市場における潤滑剤およびエモリエント下剤、地域別、2019年~2028年(百万米ドル)

表12 ヨーロッパの潤滑剤およびエモリエント下剤市場、タイプ別、2019年~2028年(百万米ドル)

表13 ヨーロッパの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表14 ヨーロッパの下剤市場(フレーバー付き)、地域別、2019年~2028年(百万米ドル)

表15 ヨーロッパの下剤市場におけるフレーバー別、2019年~2028年(百万米ドル)

表16 ヨーロッパの下剤市場(地域別、2019年~2028年、百万米ドル)

表17 ヨーロッパの下剤市場、供給元別、2019年~2028年(百万米ドル)

表18 ヨーロッパの合成下剤市場、地域別、2019年~2028年(百万米ドル)

表19 ヨーロッパの下剤市場(原料別)2019年~2028年(百万米ドル)

表20 ヨーロッパの天然下剤市場、地域別、2019年~2028年(百万米ドル)

表21 ヨーロッパの天然下剤市場、原料別、2019年~2028年(百万米ドル)

表22 ヨーロッパの下剤市場、適応症別、2019年~2028年(百万米ドル)

表23 ヨーロッパの慢性便秘治療薬市場、地域別、2019年~2028年(百万米ドル)

表24 ヨーロッパにおける過敏性腸症候群(便秘)下剤市場、地域別、2019年~2028年(百万米ドル)

表25 ヨーロッパにおけるオピオイド誘発性便秘薬市場、地域別、2019年~2028年(百万米ドル)

表26 ヨーロッパにおける急性便秘用下剤市場、地域別、2019年~2028年(百万米ドル)

表27 ヨーロッパの下剤市場におけるその他、地域別、2019年~2028年(百万米ドル)

表28 ヨーロッパの下剤市場、購入方法別、2019年~2028年(百万米ドル)

表29 ヨーロッパの下剤市場、購入形態別、2019-2028年(単位)

表30 ヨーロッパの市販下剤市場、地域別、2019年~2028年(百万米ドル)

表31 ヨーロッパの下剤市場における処方箋医薬品、地域別、2019年~2028年(百万米ドル)

表32 ヨーロッパの下剤市場、剤形別、2019年~2028年(百万米ドル)

表33 ヨーロッパの下剤錠剤市場、地域別、2019年~2028年(百万米ドル)

表34 ヨーロッパの下剤カプセル市場、地域別、2019年~2028年(百万米ドル)

表35 ヨーロッパの下剤市場(地域別)、2019年~2028年(百万米ドル)

表36 ヨーロッパの下剤市場(地域別、2019年~2028年)(百万米ドル)

表37 ヨーロッパの下剤市場における地域別坐剤市場、2019年~2028年(百万米ドル)

表38 ヨーロッパの下剤市場におけるその他の企業、地域別、2019年~2028年(百万米ドル)

表39 ヨーロッパの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表40 ヨーロッパの経口下剤市場、地域別、2019年~2028年(百万米ドル)

表41 ヨーロッパの直腸用下剤市場、地域別、2019年~2028年(百万米ドル)

表42 ヨーロッパの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表43 ヨーロッパ成人向け下剤市場、地域別、2019年~2028年(百万米ドル)

表44 ヨーロッパの子供用下剤市場、地域別、2019年~2028年(百万米ドル)

表45 ヨーロッパの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表46 ヨーロッパの病院における下剤市場、地域別、2019年~2028年(百万米ドル)

表47 ヨーロッパの下剤市場における薬局数、地域別、2019年~2028年(百万米ドル)

表48 ヨーロッパの高齢者介護センターにおける下剤市場、地域別、2019年~2028年(百万米ドル)

表49 ヨーロッパの在宅医療用下剤市場、地域別、2019年~2028年(百万米ドル)

表50 ヨーロッパの食料品店/健康・美容店の下剤市場、地域別、2019年~2028年(百万米ドル)

表51 ヨーロッパその他の下剤市場、地域別、2019年~2028年(百万米ドル)

表52 ヨーロッパの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表53 ヨーロッパの下剤市場における直接販売、地域別、2019年~2028年(百万米ドル)

表54 ヨーロッパの下剤市場における卸売業者、地域別、2019年~2028年(百万米ドル)

表55 ヨーロッパその他の下剤市場、地域別、2019年~2028年(百万米ドル)

表56 ヨーロッパの下剤市場、国別、2019年~2028年(百万米ドル)

表57 ヨーロッパの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表58 ヨーロッパの下剤市場、タイプ別、2019-2028年(単位)

表59 ヨーロッパの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表60 ヨーロッパにおける浸透性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表61 欧州における電解質入り浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表62 欧州における電解質を含まない浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表63 ヨーロッパの下剤市場におけるバルク下剤、タイプ別、2019年~2028年(百万米ドル)

表64 ヨーロッパの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表65 ヨーロッパの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表66 ヨーロッパの下剤市場におけるフレーバー別成長率、2019年~2028年(百万米ドル)

表67 ヨーロッパの下剤市場、供給元別、2019年~2028年(百万米ドル)

表68 ヨーロッパの合成下剤市場、供給元別、2019年~2028年(百万米ドル)

表69 ヨーロッパの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表70 ヨーロッパの下剤市場、適応症別、2019年~2028年(百万米ドル)

表71 ヨーロッパの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表72 ヨーロッパの下剤市場、購入形態別、2019-2028年(単位)

表73 ヨーロッパの下剤市場、剤形別、2019年~2028年(百万米ドル)

表74 ヨーロッパの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表75 ヨーロッパの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表76 ヨーロッパの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表77 ヨーロッパの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表78 フランスの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表79 フランスの下剤市場、タイプ別、2019-2028年(単位)

表80 フランスの刺激性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表81 フランスの浸透性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表82 フランスの浸透圧性下剤市場における電解質入り下剤、タイプ別、2019年~2028年(百万米ドル)

表83 フランスの浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表84 フランスのバルク下剤市場、タイプ別、2019年~2028年(百万米ドル)

表85 フランスの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表86 フランスの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表87 フランスの下剤市場におけるフレーバー別成長率(2019年~2028年、百万米ドル)

表88 フランスの下剤市場、供給元別、2019年~2028年(百万米ドル)

表89 フランスの合成下剤市場、供給元別、2019年~2028年(百万米ドル)

表90 フランスの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表91 フランスの下剤市場、適応症別、2019年~2028年(百万米ドル)

表92 フランスの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表93 フランスの下剤市場、購入形態別、2019-2028年(単位)

表94 フランスの下剤市場、剤形別、2019年~2028年(百万米ドル)

表95 フランスの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表96 フランスの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表97 フランスの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表98 フランスの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表99 英国の下剤市場、タイプ別、2019年~2028年(百万米ドル)

表100 英国の下剤市場、タイプ別、2019-2028年(単位)

表101 英国の下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表102 英国の浸透性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表103 英国の浸透圧性下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表104 英国の浸透圧性下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表105 英国の下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表106 英国の下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表107 英国の下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表108 英国の下剤市場におけるフレーバー別市場規模、2019年~2028年(百万米ドル)

表109 英国の下剤市場、供給元別、2019年~2028年(百万米ドル)

表110 英国の合成下剤市場、供給元別、2019年~2028年(百万米ドル)

表111 英国の天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表112 英国の下剤市場、適応症別、2019年~2028年(百万米ドル)

表113 英国の下剤市場、購入形態別、2019年~2028年(百万米ドル)

表114 英国の下剤市場、購入形態別、2019-2028年(単位)

表115 英国の下剤市場、剤形別、2019年~2028年(百万米ドル)

表116 英国の下剤市場、投与経路別、2019年~2028年(百万米ドル)

表117 英国の下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表118 英国の下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表119 英国の下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表120 イタリア下剤市場、タイプ別、2019年~2028年(百万米ドル)

表121 イタリアの下剤市場、タイプ別、2019-2028年(単位)

表122 イタリアの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表123 イタリアの下剤市場における浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表124 イタリアの浸透圧性下剤市場における電解質入り下剤、タイプ別、2019年~2028年(百万米ドル)

表125 イタリアの下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表126 イタリアの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表127 イタリアの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表128 イタリアの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表129 イタリアの下剤市場におけるフレーバー別成長率(フレーバー別)、2019年~2028年(百万米ドル)

表130 イタリアの下剤市場、供給元別、2019年~2028年(百万米ドル)

表131 イタリアの下剤市場における合成品、供給元別、2019年~2028年(百万米ドル)

表132 イタリアの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表133 イタリアの下剤市場、適応症別、2019年~2028年(百万米ドル)

表134 イタリアの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表135 イタリアの下剤市場、購入形態別、2019-2028年(単位)

表136 イタリアの下剤市場、剤形別、2019年~2028年(百万米ドル)

表137 イタリアの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表138 イタリアの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表139 イタリアの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表140 イタリアの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表141 ドイツの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表142 ドイツの下剤市場、タイプ別、2019-2028年(単位)

表143 ドイツの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表144 ドイツの浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表145 ドイツの浸透圧性下剤市場における電解質入り下剤、タイプ別、2019年~2028年(百万米ドル)

表146 ドイツの浸透圧性下剤市場(電解質を含まない)、タイプ別、2019年~2028年(百万米ドル)

表147 ドイツの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表148 ドイツの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表149 ドイツの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表150 ドイツの下剤市場におけるフレーバー別成長率(フレーバー別)、2019年~2028年(百万米ドル)

表151 ドイツの下剤市場、供給元別、2019年~2028年(百万米ドル)

表152 ドイツの合成下剤市場、供給元別、2019年~2028年(百万米ドル)

表153 ドイツの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表154 ドイツの下剤市場、適応症別、2019年~2028年(百万米ドル)

表155 ドイツの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表156 ドイツの下剤市場、購入形態別、2019-2028年(単位)

表157 ドイツの下剤市場、剤形別、2019年~2028年(百万米ドル)

表158 ドイツの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表159 ドイツの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表160 ドイツの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表161 ドイツの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表162 スペイン下剤市場、タイプ別、2019年~2028年(百万米ドル)

表163 スペイン下剤市場、タイプ別、2019-2028年(単位)

表164 スペインの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表165 スペインの下剤市場における浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表166 スペインの下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表167 スペインの下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表168 スペインの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表169 スペインの下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表170 スペイン下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表171 スペインの下剤市場におけるフレーバー別成長率(2019年~2028年、百万米ドル)

表172 スペイン下剤市場、供給元別、2019年~2028年(百万米ドル)

表173 スペインの下剤市場における合成品、供給元別、2019年~2028年(百万米ドル)

表174 スペインの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表175 スペイン下剤市場、適応症別、2019年~2028年(百万米ドル)

表176 スペイン下剤市場、購入形態別、2019年~2028年(百万米ドル)

表177 スペイン下剤市場、購入形態別、2019-2028年(単位)

表178 スペインの下剤市場、剤形別、2019年~2028年(百万米ドル)

表179 スペイン下剤市場、投与経路別、2019年~2028年(百万米ドル)

表180 スペイン下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表181 スペイン下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表182 スペイン下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表183 オランダの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表184 オランダの下剤市場、タイプ別、2019-2028年(単位)

表185 オランダの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表186 オランダの下剤市場における浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表187 オランダの下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表188 オランダの下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表189 オランダの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表190 オランダの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表191 オランダの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表192 オランダの下剤市場におけるフレーバー別成長率(フレーバー別)、2019年~2028年(百万米ドル)

表193 オランダの下剤市場、供給元別、2019年~2028年(百万米ドル)

表194 オランダの下剤市場(供給元別、2019年~2028年、百万米ドル)

表195 オランダの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表196 オランダの下剤市場、適応症別、2019年~2028年(百万米ドル)

表197 オランダの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表198 オランダの下剤市場、購入形態別、2019-2028年(単位)

表199 オランダの下剤市場、剤形別、2019年~2028年(百万米ドル)

表200 オランダの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表201 オランダの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表202 オランダの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表203 オランダの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表204 ロシアの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表205 ロシアの下剤市場、タイプ別、2019-2028年(単位)

表206 ロシアの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表207 ロシアの下剤市場における浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表208 ロシアの下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表209 ロシアの下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表210 ロシアの下剤市場におけるバルク下剤、タイプ別、2019年~2028年(百万米ドル)

表211 ロシアの下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表212 ロシアの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表213 ロシアの下剤市場におけるフレーバー別成長率(フレーバー別)、2019年~2028年(百万米ドル)

表214 ロシアの下剤市場、供給元別、2019年~2028年(百万米ドル)

表215 ロシアの下剤市場における合成品、供給元別、2019年~2028年(百万米ドル)

表216 ロシアの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表217 ロシアの下剤市場、適応症別、2019年~2028年(百万米ドル)

表218 ロシアの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表219 ロシアの下剤市場、購入形態別、2019-2028年(単位)

表220 ロシアの下剤市場、剤形別、2019年~2028年(百万米ドル)

表221 ロシアの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表222 ロシアの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表223 ロシアの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表224 ロシアの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表225 スイスの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表226 スイスの下剤市場、タイプ別、2019-2028年(単位)

表227 スイスの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表228 スイスにおける浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表229 スイスにおける電解質入り浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表230 スイスの下剤市場における電解質を含まない浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表231 スイスの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表232 スイスにおける潤滑剤およびエモリエント下剤市場、タイプ別、2019年~2028年(百万米ドル)

表233 スイスの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表234 スイスの下剤市場におけるフレーバー別成長率(フレーバー別)、2019年~2028年(百万米ドル)

表235 スイスの下剤市場、供給元別、2019年~2028年(百万米ドル)

表236 スイスの下剤市場における合成品、供給元別、2019年~2028年(百万米ドル)

表237 スイスの天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表238 スイスの下剤市場、適応症別、2019年~2028年(百万米ドル)

表239 スイスの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表240 スイスの下剤市場、購入形態別、2019-2028年(単位)

表241 スイスの下剤市場、剤形別、2019年~2028年(百万米ドル)

表242 スイスの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表243 スイスの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表244 スイスの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表245 スイスの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表246 トルコの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表247 トルコの下剤市場、タイプ別、2019-2028年(単位)

表248 トルコの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表249 トルコの下剤市場における浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表250 トルコの下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表251 トルコの下剤市場における電解質を含まない浸透圧性下剤、種類別、2019年~2028年(百万米ドル)

表252 トルコの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表253 トルコの下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表254 トルコの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表255 七面鳥風味下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表256 トルコの下剤市場、供給元別、2019年~2028年(百万米ドル)

表257 トルコの下剤市場(供給元別、2019年~2028年、百万米ドル)

表258 トルコ産天然下剤市場、供給元別、2019年~2028年(百万米ドル)

表259 トルコの下剤市場、適応症別、2019年~2028年(百万米ドル)

表260 トルコの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表261 トルコの下剤市場、購入形態別、2019-2028年(単位)

表262 トルコの下剤市場、剤形別、2019年~2028年(百万米ドル)

表263 トルコの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表264 トルコの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表265 トルコの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表266 トルコの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表267 オーストリア 下剤市場、タイプ別、2019年~2028年(百万米ドル)

表268 オーストリアの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表269 オーストリア 浸透性下剤市場、種類別、2019年~2028年(百万米ドル)

表270 オーストリア 浸透圧性下剤市場における電解質入り浸透圧性下剤、タイプ別、2019年~2028年(百万米ドル)

表271 オーストリア 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表272 オーストリア 下剤市場における膨張性下剤、種類別、2019年~2028年(百万米ドル)

表273 オーストリア 下剤市場における潤滑剤およびエモリエント下剤、タイプ別、2019年~2028年(百万米ドル)

表274 オーストリアの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表275 オーストリア フレーバー付き下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表276 オーストリアの下剤市場、供給元別、2019年~2028年(百万米ドル)

表277 オーストリア 合成下剤市場、原料別、2019年~2028年(百万米ドル)

表278 オーストリア 天然下剤市場、原料別、2019年~2028年(百万米ドル)

表279 オーストリア 下剤市場、適応症別、2019年~2028年(百万米ドル)

表280 オーストリアの下剤市場、購入方法別、2019年~2028年(百万米ドル)

表281 オーストリア 下剤市場、購入形態別、2019-2028年(単位)

表282 オーストリア 下剤市場、剤形別、2019年~2028年(百万米ドル)

表283 オーストリア 下剤市場、投与経路別、2019年~2028年(百万米ドル)

表284 オーストリアの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表285 オーストリアの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表286 オーストリアの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表287 ノルウェーの下剤市場、種類別、2019年~2028年(百万米ドル)

表288 ノルウェーの下剤市場、タイプ別、2019-2028年(単位)

表289 ノルウェーの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表290 ノルウェー 浸透性下剤市場、種類別、2019年~2028年(百万米ドル)

表291 ノルウェー 浸透圧性下剤(電解質配合)市場、タイプ別、2019年~2028年(百万米ドル)

表292 ノルウェー 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表293 ノルウェーの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表294 ノルウェー 下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表295 ノルウェーの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表296 ノルウェーの下剤市場におけるフレーバー別成長率、2019年~2028年(百万米ドル)

表297 ノルウェーの下剤市場、供給元別、2019年~2028年(百万米ドル)

表298 ノルウェー下剤市場(原料別)、2019年~2028年(百万米ドル)

表299 ノルウェーの天然下剤市場、原料別、2019年~2028年(百万米ドル)

表300 ノルウェーの下剤市場、適応症別、2019年~2028年(百万米ドル)

表301 ノルウェーの下剤市場、購入方法別、2019年~2028年(百万米ドル)

表302 ノルウェーの下剤市場、購入形態別、2019-2028年(単位)

表303 ノルウェーの下剤市場、剤形別、2019年~2028年(百万米ドル)

表304 ノルウェーの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表305 ノルウェーの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表306 ノルウェーの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表307 ノルウェーの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表308 ハンガリーの下剤市場、種類別、2019年~2028年(百万米ドル)

表309 ハンガリーの下剤市場、タイプ別、2019-2028年(単位)

表310 ハンガリーの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表311 ハンガリーにおける浸透性下剤市場、種類別、2019年~2028年(百万米ドル)

表312 ハンガリー 浸透圧性下剤(電解質配合)市場、タイプ別、2019年~2028年(百万米ドル)

表313 ハンガリー 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表314 ハンガリーの下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表315 ハンガリー 下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表316 ハンガリーの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表317 ハンガリーの下剤市場におけるフレーバー別、2019年~2028年(百万米ドル)

表318 ハンガリーの下剤市場、供給元別、2019年~2028年(百万米ドル)

表319 ハンガリーの下剤市場における合成品、原料別、2019年~2028年(百万米ドル)

表320 ハンガリーの天然下剤市場、原料別、2019年~2028年(百万米ドル)

表321 ハンガリーの下剤市場、適応症別、2019年~2028年(百万米ドル)

表322 ハンガリーの下剤市場、購入方法別、2019年~2028年(百万米ドル)

表323 ハンガリーの下剤市場、購入形態別、2019-2028年(単位)

表324 ハンガリーの下剤市場、剤形別、2019年~2028年(百万米ドル)

表325 ハンガリーの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表326 ハンガリーの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表327 ハンガリーの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表328 ハンガリーの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表329 リトアニア下剤市場、種類別、2019年~2028年(百万米ドル)

表330 リトアニア下剤市場、タイプ別、2019-2028年(単位)

表331 リトアニアの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表332 リトアニア 浸透性下剤市場、種類別、2019年~2028年(百万米ドル)

表333 リトアニア 浸透圧性下剤(電解質配合)市場、タイプ別、2019年~2028年(百万米ドル)

表334 リトアニア 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表335 リトアニア 下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表336 リトアニア 下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表337 リトアニアの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表338 リトアニアの下剤市場におけるフレーバー別、2019年~2028年(百万米ドル)

表339 リトアニアの下剤市場、供給元別、2019年~2028年(百万米ドル)

表340 リトアニア 下剤市場における合成品、原料別、2019年~2028年(百万米ドル)

表341 リトアニア 天然下剤市場、原料別、2019年~2028年(百万米ドル)

表342 リトアニア下剤市場、適応症別、2019年~2028年(百万米ドル)

表343 リトアニア下剤市場、購入方法別、2019年~2028年(百万米ドル)

表344 リトアニア下剤市場、購入形態別、2019-2028年(単位)

表345 リトアニア下剤市場、剤形別、2019年~2028年(百万米ドル)

表346 リトアニア下剤市場、投与経路別、2019年~2028年(百万米ドル)

表347 リトアニア下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表348 リトアニア下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表349 リトアニア下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表350 アイルランドの下剤市場、タイプ別、2019年~2028年(百万米ドル)

表351 アイルランドの下剤市場、タイプ別、2019-2028年(単位)

表352 アイルランドの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表353 アイルランド 浸透圧性下剤市場、種類別、2019年~2028年(百万米ドル)

表354 アイルランド 電解質入り浸透圧性下剤市場、タイプ別、2019年~2028年(百万米ドル)

表355 アイルランド 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表356 アイルランド 下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表357 アイルランド 下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表358 アイルランドの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表359 アイルランド フレーバー付き下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表360 アイルランド下剤市場、供給元別、2019年~2028年(百万米ドル)

表361 アイルランド 合成下剤市場、原料別、2019年~2028年(百万米ドル)

表362 アイルランド 天然下剤市場、原料別、2019年~2028年(百万米ドル)

表363 アイルランドの下剤市場、適応症別、2019年~2028年(百万米ドル)

表364 アイルランドの下剤市場、購入形態別、2019年~2028年(百万米ドル)

表365 アイルランド下剤市場、購入形態別、2019-2028年(単位)

表366 アイルランドの下剤市場、剤形別、2019年~2028年(百万米ドル)

表367 アイルランドの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表368 アイルランドの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表369 アイルランドの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表370 アイルランドの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表371 ポーランドの下剤市場、種類別、2019年~2028年(百万米ドル)

表372 ポーランドの下剤市場、タイプ別、2019-2028年(単位)

表373 ポーランドの下剤市場における刺激性下剤、種類別、2019年~2028年(百万米ドル)

表374 ポーランド 浸透性下剤市場、種類別、2019年~2028年(百万米ドル)

表375 ポーランド 浸透圧性下剤(電解質配合)市場、タイプ別、2019年~2028年(百万米ドル)

表376 ポーランド 浸透圧性下剤(電解質を含まない)市場、タイプ別、2019年~2028年(百万米ドル)

表377 ポーランド 下剤市場におけるバルク下剤、種類別、2019年~2028年(百万米ドル)

表378 ポーランド 下剤市場における潤滑剤およびエモリエント下剤、種類別、2019年~2028年(百万米ドル)

表379 ポーランドの下剤市場、フレーバー別、2019年~2028年(百万米ドル)

表380 ポーランドの下剤市場におけるフレーバー別、2019年~2028年(百万米ドル)

表381 ポーランドの下剤市場、供給元別、2019年~2028年(百万米ドル)

表382 ポーランド 合成下剤市場、原料別、2019年~2028年(百万米ドル)

表383 ポーランドの天然下剤市場、原料別、2019年~2028年(百万米ドル)

表384 ポーランドの下剤市場、適応症別、2019年~2028年(百万米ドル)

表385 ポーランドの下剤市場、購入方法別、2019年~2028年(百万米ドル)

表386 ポーランドの下剤市場、購入形態別、2019-2028年(単位)

表387 ポーランドの下剤市場、剤形別、2019年~2028年(百万米ドル)

表388 ポーランドの下剤市場、投与経路別、2019年~2028年(百万米ドル)

表389 ポーランドの下剤市場、人口タイプ別、2019年~2028年(百万米ドル)

表390 ポーランドの下剤市場、販売チャネル別、2019年~2028年(百万米ドル)

表391 ポーランドの下剤市場、流通チャネル別、2019年~2028年(百万米ドル)

表392 ヨーロッパのその他の地域の下剤市場、種類別、2019年~2028年(百万米ドル)

表393 ヨーロッパのその他の地域の下剤市場、タイプ別、2019-2028年(単位)

図表一覧

図1 ヨーロッパの下剤市場:セグメンテーション

図2 ヨーロッパの下剤市場:データの三角測量

図3 ヨーロッパの下剤市場:DROC分析

図4 ヨーロッパの下剤市場:ヨーロッパと地域市場の比較分析

図5 ヨーロッパの下剤市場:企業調査分析

図6 ヨーロッパの下剤市場:インタビュー人口統計

図7 ヨーロッパの下剤市場:DBMR市場ポジショングリッド

図8 ヨーロッパの下剤市場:ベンダーシェア分析

図9 ヨーロッパの下剤市場:市場適応症カバレッジグリッド

図10 ヨーロッパの下剤市場:セグメンテーション

図11 便秘の有病率の上昇、高齢化、市販の下剤の使用増加が、2021年から2028年の予測期間におけるヨーロッパの下剤市場を牽引すると予想される。

図12 浸透性下剤セグメントは、2021年と2028年にヨーロッパの下剤市場で最大のシェアを占めると予想されています。

図13 ヨーロッパの下剤市場の推進要因、制約要因、機会、課題

図14 アメリカ、ヨーロッパ、インドにおける便秘の有病率

図15 以下の国で報告された高齢男性と高齢女性の有病率データインフォグラフィック

図16 ヨーロッパの下剤市場:タイプ別、2020年

図17 ヨーロッパの下剤市場:タイプ別、2019年~2028年(百万米ドル)

図18 ヨーロッパの下剤市場:タイプ別、CAGR(2021-2028年)

図19 ヨーロッパの下剤市場:タイプ別、ライフライン曲線

図20 ヨーロッパの下剤市場:フレーバー別、2020年

図21 ヨーロッパの下剤市場:フレーバー別、2019年~2028年(百万米ドル)

図22 ヨーロッパの下剤市場:フレーバー別、CAGR(2021-2028年)

図23 ヨーロッパの下剤市場:フレーバー別、ライフライン曲線

図24 ヨーロッパの下剤市場:供給元別、2020年

図25 ヨーロッパの下剤市場:供給元別、2019年~2028年(百万米ドル)

図26 ヨーロッパの下剤市場:供給源別、CAGR(2021-2028年)

図27 ヨーロッパの下剤市場:供給元別、ライフライン曲線

図28 欧州下剤市場:適応症別、2020年

図29 ヨーロッパの下剤市場:適応症別、2019年~2028年(百万米ドル)

図30 ヨーロッパの下剤市場:適応症別、CAGR(2021~2028年)

図31 欧州下剤市場:適応症別ライフライン曲線

図32 ヨーロッパの下剤市場:購入方法別、2020年

図33 ヨーロッパの下剤市場:購入方法別、2019年~2028年(百万米ドル)

図34 ヨーロッパの下剤市場:購入方法別、CAGR(2021-2028年)

図35 ヨーロッパの下剤市場:購入形態別、ライフライン曲線

図36 ヨーロッパの下剤市場:剤形別、2020年

図37 ヨーロッパの下剤市場:剤形別、2019年~2028年(百万米ドル)

図38 ヨーロッパの下剤市場:剤形別、CAGR(2021~2028年)

図39 ヨーロッパの下剤市場:剤形別、ライフライン曲線

図40 ヨーロッパの下剤市場:投与経路別、2020年

図41 ヨーロッパの下剤市場:投与経路別、2019年~2028年(百万米ドル)

図42 ヨーロッパの下剤市場:投与経路別、CAGR(2021-2028年)

図43 ヨーロッパの下剤市場:投与経路別、ライフライン曲線

図44 ヨーロッパの下剤市場:人口タイプ別、2020年

図45 ヨーロッパの下剤市場:人口タイプ別、2019年~2028年(百万米ドル)

図46 ヨーロッパの下剤市場:人口タイプ別、CAGR(2021-2028年)

図47 ヨーロッパの下剤市場:人口タイプ別、ライフライン曲線

図48 ヨーロッパの下剤市場:販売チャネル別、2020年

図49 ヨーロッパの下剤市場:販売チャネル別、2019年~2028年(百万米ドル)

図50 ヨーロッパの下剤市場:販売チャネル別、CAGR(2021-2028年)

図51 ヨーロッパの下剤市場:販売チャネル別、ライフライン曲線

図52 ヨーロッパの下剤市場:流通チャネル別、2020年

図53 ヨーロッパの下剤市場:流通チャネル別、2019年~2028年(百万米ドル)

図54 ヨーロッパの下剤市場:流通チャネル別、CAGR(2021-2028年)

図55 ヨーロッパの下剤市場:流通チャネル別、ライフライン曲線

図56 ヨーロッパの下剤市場:スナップショット(2020年)

図57 ヨーロッパの下剤市場:国別(2020年)

図58 ヨーロッパの下剤市場:国別(2021年と2028年)

図59 ヨーロッパの下剤市場:国別(2020年と2028年)

図60 ヨーロッパの下剤市場:タイプ別(2021-2028年)

図61 ヨーロッパの下剤市場:企業シェア2020(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。