ヨーロッパの医療用ディスプレイ市場

Market Size in USD Billion

CAGR :

%

USD

263.03 Billion

USD

409.83 Billion

2025

2033

USD

263.03 Billion

USD

409.83 Billion

2025

2033

| 2026 –2033 | |

| USD 263.03 Billion | |

| USD 409.83 Billion | |

| % | |

ヨーロッパの医療用ディスプレイ市場、技術別(LEDバックライトLCDディスプレイ、CCFLバックライトLCDディスプレイ、TFT LCDディスプレイ、OLEDディスプレイ)、パネルサイズ(22.9インチ未満のパネル、23.0インチ~32.0インチのパネル、27.0~41.9インチのパネル、42インチ以上のパネル)、表示モード(2Dおよび3D)、メガピクセル(最大2MP、2.1~4MP、4.1~8MP、8MP以上)、解像度(4K、ウルトラフルHD、フルHDなど)、ディスプレイタイプ(壁掛け、ポータブル、モジュラー)、イメージング技術(タッチスクリーン、傷に強いフォントガラス、フェイルセーフモード、洗浄可能なオプション、ソフトグロー&スポットビューなど)、ディスプレイカラー(カラー、モノクロ)、アスペクト比(16.09、21.09、4.03)、コンポーネント(ハードウェアおよびサービス)、アプリケーション(相談、診断)、外科/介入、遠隔医療、教育/診療、胎児モニタリング、歯科、ポイントオブケア、患者装着型モニタリングなど)、エンドユーザー(病院、診療所、介護施設、診断ラボ、画像/放射線ラボ、研究所、リハビリテーションセンターなど)、流通チャネル(直接入札、小売販売など) - 2029年までの業界動向と予測。

ヨーロッパの医療用ディスプレイ市場の分析と洞察

医療用ディスプレイ市場の成長の主な理由は、術後の痛みの軽減、手術および術後の重大な合併症の減少、入院期間の短縮、回復時間の短縮、瘢痕の減少、免疫システムへのストレスの軽減、切開の小ささなど、さまざまな利点による低侵襲治療 (MIT) の需要の高まりです。また、一部の手術では手術時間の短縮とコストの削減も実現しています。

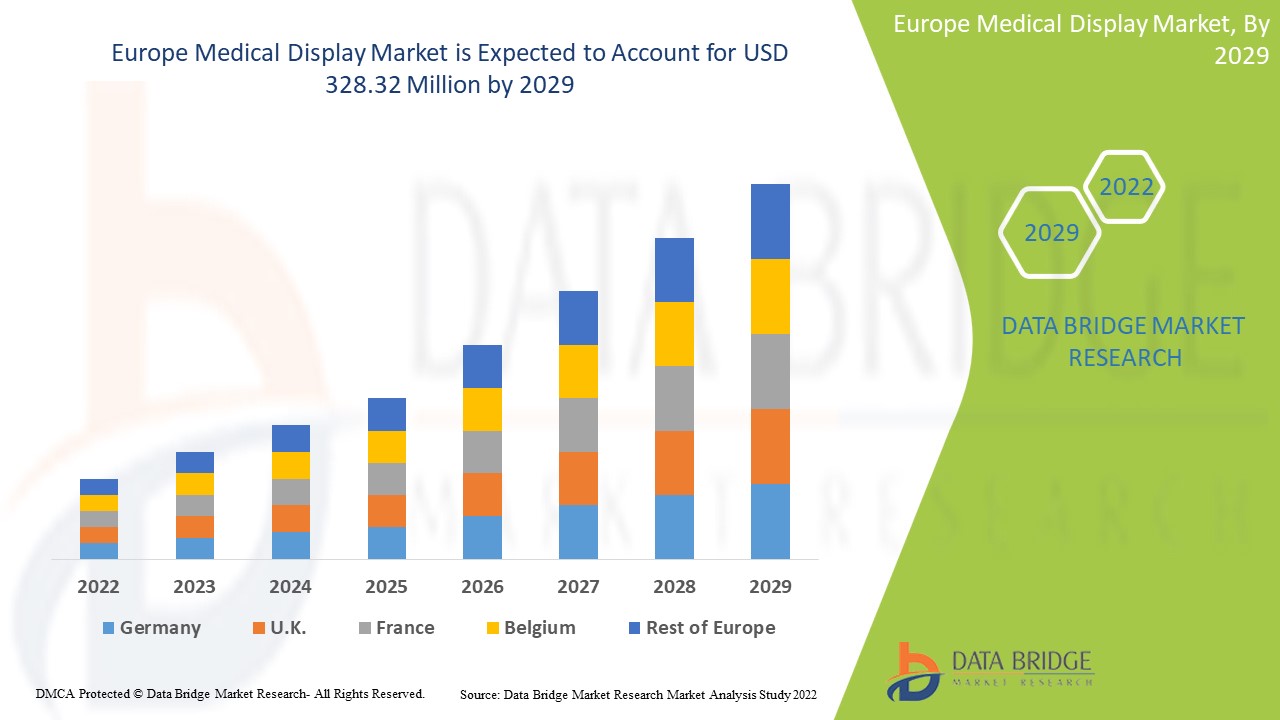

Data Bridge Market Research の分析によると、医療用ディスプレイ市場は予測期間中に 5.7% の CAGR で成長し、2029 年までに 3 億 2,832 万米ドルに達する見込みです。先進的な医療用ディスプレイと画像サービスに対する世界的な需要の高まりにより、テクノロジーが市場で最大のセグメントを占めています。この市場レポートでは、価格分析、特許分析、技術の進歩についても詳細に取り上げています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019~2014 にカスタマイズ可能) |

|

定量単位 |

売上高は百万米ドル、価格は米ドル |

|

対象セグメント |

テクノロジー別 (LED バックライト LCD ディスプレイ、CCFL バックライト LCD ディスプレイ、TFT LCD ディスプレイ、OLED ディスプレイ)、パネル サイズ別 (22.9 インチ未満のパネル、23.0 ~ 32.0 インチのパネル、27.0 ~ 41.9 インチのパネル、42 インチ以上のパネル)、表示モード別 (2D および3D )、メガピクセル別 (最大 2MP、2.1 ~ 4MP、4.1 ~ 8MP、8MP 以上)、解像度別 (4K、ウルトラ フル HD、フル HD など)、ディスプレイ タイプ別 (壁掛け、ポータブル、モジュラー)、イメージング テクノロジー別 (タッチ スクリーン、傷に強いフォント ガラス、フェイルセーフ モード、クリーニング可能なオプション、ソフトグローおよびスポットビューなど)、ディスプレイ カラー別 (カラー、モノクロ)、アスペクト比別 (16.09、21.09、4.03)、コンポーネント別 (ハードウェアおよびサービス)、アプリケーション別 (相談、診断、外科/介入、遠隔医療、教育/診療、胎児モニタリング、歯科、ポイントオブケア、患者装着型モニタリングなど)、エンドユーザー(病院、診療所、介護施設、診断ラボ、画像/放射線ラボ、研究所、リハビリテーションセンターなど)、流通チャネル(直接入札、小売販売など) |

|

対象国 |

ドイツ、イギリス、フランス、イタリア、スペイン、ロシア、スイス、オランダ、トルコ、ベルギー、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

BenQ、ALPINION MEDICAL SYSTEMS Co., Ltd、Nanjing Jusha Commercial &Trading Co,Ltd、COJE CO.,LTD.、Axiomtek Co., Ltd.、Dell Inc.、HP Development Company, LP、Reshin、Onyx Healthcare Inc.、Teguar Computers.、Shenzhen Beacon Display Technology Co., Ltd.、Rein Medical、STERIS.、Barco.、Hisense.、Sony Corporation、Advantech Co., Ltd.、LG Electronics.、Sharp NEC Display Solutions、Koninklijke Philips NV、EIZO INC.、Novanta Inc.、FSN Medical Technologies.、Quest、Ampronix.、Siemens Healthcare GmbH、Panasonic Corporation など。 |

医療用ディスプレイ市場の定義

医療用ディスプレイは、医療用画像処理の高度な要求を満たすモニターです。通常、特別な画像強化技術が採用されており、ディスプレイの寿命全体にわたって一貫した明るさ、ノイズのない画像、人間工学に基づいた読み取り、医療におけるデジタル画像および通信 (DICOM) やその他の医療規格への自動準拠が保証されます。

医療用画像技術の発展により、強力な診断ツールが提供され、外傷や内部の問題を非侵襲的に評価できるようになり、かつてないほど早期に病気を検出できるようになり、ヘルスケアが進歩しました。医療用画像には、一般向けディスプレイよりも医療用ディスプレイが好まれます。その理由は単純です。医療用ディスプレイは、画質、医療規制、品質保証に関する規定の要件を満たしているからです。

医療用ディスプレイ機器の将来は、人工知能 (AI) とデータ分析の発展にかかっています。医療機器は、医師がこれまでにないほど医療をパーソナライズできるようにすることで、疾病管理を進化させています。これらのテクノロジーは、個々の患者に関する驚くべき洞察をリアルタイムで提供します。

Medical Display Market Dynamics

This section deals with understanding the market drivers, advantages, opportunities, restraints, and challenges. All of this is discussed in detail below:

Drivers

- The Growing Trend Towards Minimally Invasive Treatment

The main reasons for the growth of the Europe medical display market is the rising demand for minimally invasive treatments (MIT) due to multiple benefits such as less post-operative pain, fewer operative, and major post-operative complications, shortened hospital stay, faster recovery times, less scarring, less stress on the immune system, smaller incision, and for some procedures it reduced operating time and reduced costs as well.

Minimal invasive surgery is an excellent approach for diagnosing and treating a wide range of thoracic disorders that previously required sternotomy or open thoracotomy. The prevalence of chronic diseases requiring surgery has increased worldwide. Due to the many advantages of minimally invasive treatment, many patients prefer it. In addition, vascular and endovascular surgeries, neurological and spinal surgeries, orthopedic trauma care, and cardiac surgeries are performed in hybrid operating rooms. This feature allows hospitals to perform advanced surgical operations, which increases the demand for medical displays. In addition, increasing healthcare costs and the number of pathology and radiology laboratories drive the demand for medical monitors.

Minimally invasive surgery allows surgeons to use modern technology and advanced surgical techniques to operate on the human body in a less harmful way. This is expected to boost the demand for minimally invasive surgeries.

- Growing Healthcare Infrastructure

Governments and non-profit organizations in several countries mainly focus on developing health infrastructure to minimize disease burden and provide better health services. In addition, the adoption of technologically advanced medical devices, screens, monitors, and various other devices has increased. All such factors are likely to create favorable opportunities for market growth during the forecast period. In addition, heavy investments by key players in innovative product launches and updated features in the coming years can also boost the market.

Moreover, the increasing demand for cost-effective healthcare services, increasing demand for technical solutions, increasing high mobility of information, increasing government initiatives and incentives, and increasing funding for high-quality medical displays in hospitals and research centers are expected to drive these healthcare facilities in the market. Medical software infrastructure has formed the basis for recent advances in medical displays, digital medical libraries, and management information systems. These factors are expected to drive the growth of the Europe medical display market.

Opportunity

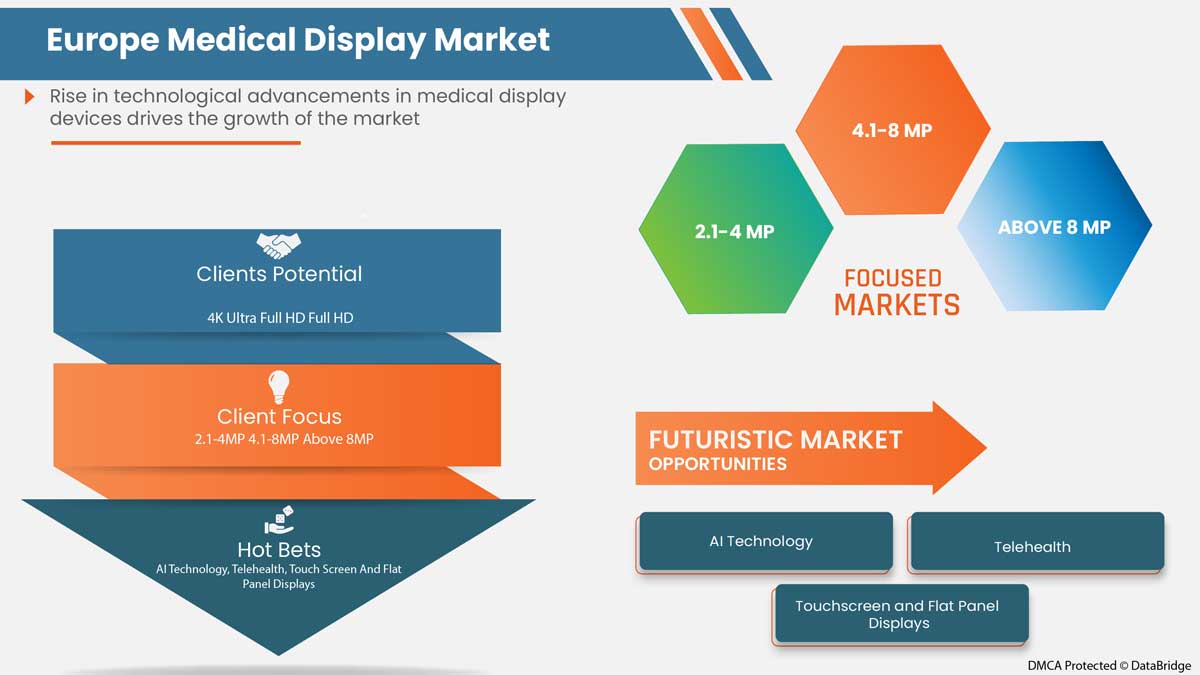

- Technological Advancements In Medical Display Instruments

As the market-focus drive toward the production of orally deliverable dosage forms, there is a constant struggle to develop appropriate formulations of new molecules that allow oral administration and, simultaneously, ensure the drug has optimal bioavailability in patients. To overcome this, pharmaceutical excipient manufacturers are developing easier products and reducing development time and cost. The development of medical display technologies has changed the healthcare industry, providing diagnostic tools, telehealth, providing support for non-invasive treatment, allowing diseases to be assessed and allowing the diseases to be detected earlier.

The launch of technological developments in medical display devices is enhancing the efficiency of the medical display and increasing the ease of using medical display devices. The surge in technological applications in medical display devices would result in less workforce and swift diagnosis and recovery of diseases. In the future, artificial intelligence technology will replace the medical display market. This factor is expected to act as an opportunity for Europe medical display market growth in the forecast period.

Restraint/Challenges

- High costs of medical display devices

The high cost of display devices and the high implementation is the major factor restraining market growth, specifically in countries where the reimbursement scenario is poor. Most healthcare facilities in developing countries, such as hospitals and diagnostic centers, cannot afford these devices due to the high installation and maintenance costs and due to the high cost of these medical equipment’s and low financial resources, healthcare facilities in emerging countries are reluctant to invest in new technologically advanced systems. These factors can hamper the digitalization in healthcare facilities and impact the adoption of advanced technologies for diagnosis and analysis.

The advancement in technology leading to the development of advanced and innovative display devices escalates the cost of the devices. Thus, the high cost of display devices is expected to restrain the market's growth.

Recent Developments

- In June 2022, EIZO Corporation launched RadiForce MX243W – a 24.1-inch 2.3 megapixel (1920 x 1200 pixels) monitor. The 24.1-inch 2.3 megapixels (1920 x 1200 pixels) monitor has been designed for careful monitoring and diagnosis of complete physiology of patient system in clinics and hospitals. The launch resulted in the addition of a new medical device to the portfolio and offered exceptional market purity

- In May 2021, Barco launched the Nio Fusion 12MP medical display. The product launch resulted in an enhanced product portfolio and a rise in sales and expansion of medical display product line across North America and Europe

Europe Medical Display Market Scope

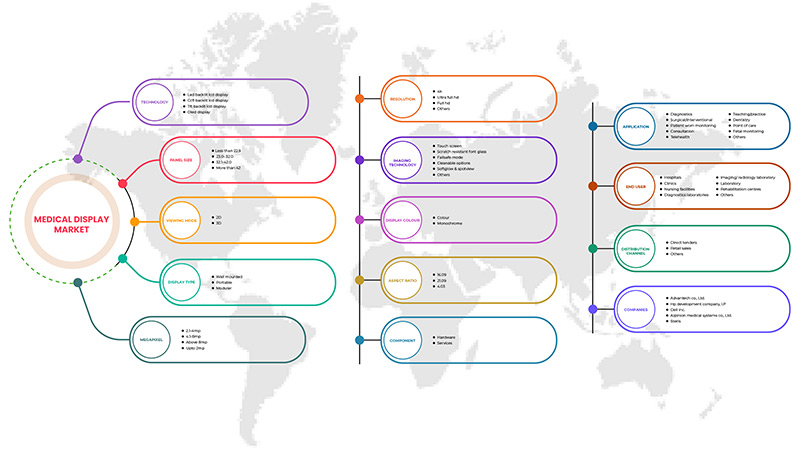

ヨーロッパの医療用ディスプレイ市場は、技術、パネル サイズ、表示モード、メガピクセル、解像度、ディスプレイ タイプ、イメージング技術、ディスプレイ カラー、アスペクト比、コンポーネント、アプリケーション、エンド ユーザー、流通チャネルに基づいて 13 の重要なセグメントに分類されています。セグメント間の成長は、ニッチな成長分野と市場へのアプローチ戦略を分析し、コアアプリケーション領域とターゲット市場の違いを判断するのに役立ちます。

ヨーロッパの医療用ディスプレイ市場(技術別)

- LEDバックライト付きLCDディスプレイ

- CCFLバックライトLCDディスプレイ

- TFT LCDディスプレイ

- OLEDディスプレイ

技術に基づいて、医療用ディスプレイ市場は、LED バックライト付き LCD ディスプレイ、CCFL バックライト付き LCD ディスプレイ、TFT LCD ディスプレイ、および OLED ディスプレイに分類されます。

欧州の医療用ディスプレイ市場(パネルサイズ別)

- 22.9インチ以下のパネル

- 23.0~26.9インチパネル

- 27.0-41.9インチパネル

- 42インチ以上のパネル

パネルサイズに基づいて、医療用ディスプレイ市場は、22.9 インチ未満のパネル、23.0 インチ~ 32.0 インチのパネル、27.0 インチ~ 41.9 インチのパネル、および 42 インチ以上のパネルに分類されます。

欧州医療用ディスプレイ市場(視聴モード別)

- 2D

- 3D

表示モードに基づいて、医療用ディスプレイ市場は 2D と 3D に分類されます。

ヨーロッパの医療用ディスプレイ市場、MEGAPIXEL 社

- 最大2MP

- 2.1~4MP

- 4.1~8MP

- 8MP以上

医療用ディスプレイ市場は、メガピクセルに基づいて、最大 2MP、2.1~4MP、4.1~8MP、8MP 以上に分類されます。

ヨーロッパの医療用ディスプレイ市場(解像度別)

- フルHD

- UTRAフルHD

- 4K

- その他

解像度に基づいて、医療用ディスプレイ市場は、フル HD、超フル HD、4K などに分類されます。

ヨーロッパの医療用ディスプレイ市場(ディスプレイタイプ別)

- 壁掛け

- ポータブル

- モジュラー

ディスプレイの種類に基づいて、医療用ディスプレイ市場は、壁掛け型、ポータブル型、モジュール型に分類されます。

欧州の医療用ディスプレイ市場(画像技術別)

- タッチスクリーン

- 傷に強いフォントガラス

- フェイルセーフモード

- 洗浄可能なオプション

- ソフトグロー&スポットビュー

- その他

イメージング技術に基づいて、医療用ディスプレイ市場は、タッチスクリーン、傷に強いフォントガラス、フェイルセーフモード、洗浄可能なオプション、ソフトグローとスポットビューなどに分類されます。

ヨーロッパの医療用ディスプレイ市場(ディスプレイカラー別)

- 色

- モノクローム

ディスプレイの色に基づいて、医療用ディスプレイ市場はカラーとモノクロに分類されます。

欧州の医療用ディスプレイ市場(アスペクト比別)

- 16:09

- 21:09

- 4:03

アスペクト比に基づいて、医療用ディスプレイ市場は 16:09、21:09、4:03 に分類されます。

欧州医療用ディスプレイ市場(部品別)

- ハードウェア

- サービス

コンポーネントに基づいて、医療用ディスプレイ市場はハードウェアとサービスに分類されます。

欧州医療用ディスプレイ市場(用途別)

- 診断

- 外科的/介入的

- 患者装着型モニタリング

- 相談

- テレヘルス

- 指導/実践

- 歯科

- ポイントオブケア

- 胎児モニタリング

- その他

用途に基づいて、医療用ディスプレイ市場は、診察、診断、外科/介入、遠隔医療、教育/診療、胎児モニタリング、歯科、ポイントオブケア、患者装着型モニタリングなどに分類されます。

欧州医療用ディスプレイ市場(エンドユーザー別)

- 病院

- テクノロジー

- クリニック

- 介護施設

- 診断検査室

- 画像/放射線検査室

- 研究室

- リハビリテーションセンター

- その他

エンドユーザーに基づいて、医療用ディスプレイ市場は、病院、診療所、介護施設、診断ラボ、画像/放射線ラボ、研究室、リハビリテーションセンターなどに分類されます。

欧州医療用ディスプレイ市場(流通チャネル別)

- 直接入札

- 小売販売

- その他

流通チャネルに基づいて、医療用ディスプレイ市場は、直接入札、小売販売、その他に分類されます。

医療用ディスプレイ市場の地域分析/洞察

医療用ディスプレイ市場が分析され、技術、パネル サイズ、表示モード、メガピクセル、解像度、ディスプレイ タイプ、イメージング技術、ディスプレイ カラー、アスペクト比、コンポーネント、アプリケーション、エンド ユーザー、流通チャネルに関する市場規模の情報が提供されます。

この市場レポートで取り上げられている国は、ドイツ、英国、フランス、イタリア、スペイン、ロシア、スイス、オランダ、トルコ、ベルギー、その他のヨーロッパ諸国です。

英国は、医療用画像機器の大量生産、新興市場からの需要増加、ヘルスケア産業の拡大により、ヨーロッパ地域で優位に立っています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。新規販売、交換販売、国の人口統計、規制行為、輸出入関税などのデータ ポイントは、各国の市場シナリオを予測するために使用される主要な指標の一部です。また、国別データの予測分析を提供する際には、ヨーロッパ ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、販売チャネルの影響も考慮されます。

競争環境と医療用ディスプレイの市場シェア分析

医療用ディスプレイ市場の競争状況は、競合他社ごとに詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品試験パイプライン、製品の承認、特許、製品の幅と幅、アプリケーションの優位性、技術ライフライン曲線などがあります。提供されている上記のデータ ポイントは、医療用ディスプレイ市場への会社の重点にのみ関連しています。

市場で活動している主要企業には、BenQ、ALPINION MEDICAL SYSTEMS Co., Ltd、Nanjing Jusha Commercial &Trading Co,Ltd、COJE CO.,LTD.、Axiomtek Co., Ltd.、Dell Inc.、HP Development Company, LP、Reshin、Onyx Healthcare Inc.、Teguar Computers.、Shenzhen Beacon Display Technology Co., Ltd.、Rein Medical、STERIS.、Barco.、Hisense.、Sony Corporation、Advantech Co., Ltd.、LG Electronics.、Sharp NEC Display Solutions、Koninklijke Philips NV、EIZO INC.、Novanta Inc.、FSN Medical Technologies.、Quest、Ampronix.、Siemens Healthcare GmbH、Panasonic Corporation などがあります。

調査方法: 医療用ディスプレイ市場

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。市場データは、市場統計モデルとコヒーレント モデルを使用して分析および推定されます。さらに、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数の市場への影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。これとは別に、データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、企業市場シェア分析、測定基準、ヨーロッパと地域、ベンダー シェア分析が含まれます。さらに問い合わせる場合は、アナリストへの電話をリクエストしてください。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州医療用ディスプレイ市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 テクノロジーライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

3.1 ペステル

3.2 ポーターの5つの力モデル

3.3 欧州医療用ディスプレイ市場の技術的状況

3.3.1 有機発光ダイオード(OLED)

3.3.2 発光ダイオード(LED)技術

3.3.3 液晶ディスプレイ(LCD)

4 バリューチェーン分析: 欧州医療用ディスプレイ市場

5 欧州医療用ディスプレイ市場:規制

6 市場概要

6.1 ドライバー

6.1.1 低侵襲治療への傾向の高まり

6.1.2 成長する医療インフラ

6.1.3 診断画像センター数の急増

6.2 拘束

6.2.1 再生医療用ディスプレイの使用増加

6.2.2 医療界は利益を得ようとしてきた

6.2.3 医療用ディスプレイ機器の高コスト

6.3 機会

6.3.1 市場参加者による戦略的取り組み

6.3.2 医療用ディスプレイ機器の技術的進歩

6.3.3 可処分所得の増加

6.4 課題

6.4.1 熟練した専門知識の欠如

6.4.2 厳格な規制

7 ヨーロッパの医療用ディスプレイ市場(技術別)

7.1 概要

7.2 LEDバックライト付きLCDディスプレイ

7.3 CCFLバックライトLCDディスプレイ

7.4 TFTバックライト付きLCDディスプレイ

7.5 OLEDディスプレイ

7.5.1 有機EL

7.5.2 有機EL

8 ヨーロッパの医療用ディスプレイ市場(パネルサイズ別)

8.1 概要

8.2 22.9未満

8.2.1 LEDバックライト付きLCDディスプレイ

8.2.2 CCFLバックライトLCDディスプレイ

8.2.3 TFTバックライト付きLCDディスプレイ

8.2.4 OLEDディスプレイ

8.3 23.0- 32.0

8.3.1 LEDバックライト付きLCDディスプレイ

8.3.2 CCFLバックライトLCDディスプレイ

8.3.3 TFTバックライトLCDディスプレイ

8.3.4 OLEDディスプレイ

8.4 32.1-42.0

8.4.1 LEDバックライト付きLCDディスプレイ

8.4.2 CCFLバックライトLCDディスプレイ

8.4.3 TFTバックライト付きLCDディスプレイ

8.4.4 OLEDディスプレイ

8.5 42以上

8.5.1 LEDバックライト付きLCDディスプレイ

8.5.2 CCFLバックライトLCDディスプレイ

8.5.3 TFTバックライト付きLCDディスプレイ

8.5.4 OLEDディスプレイ

9 ヨーロッパの医療用ディスプレイ市場(視聴モード別)

9.1 概要

9.2 2D

9.3 3D

10 ヨーロッパの医療用ディスプレイ市場、メガピクセル社

10.1 概要

10.2 2.1-4MP

10.3 4.1-8MP

10.4 8MP以上

10.5 最大 2MP

11 ヨーロッパの医療用ディスプレイ市場(解像度別)

11.1 概要

11.2 4K

11.3 ウルトラフルHD

11.4 フルHD

11.5 その他

12 ヨーロッパの医療用ディスプレイ市場(ディスプレイタイプ別)

12.1 概要

12.2 壁掛け

12.3 ポータブル

12.4 モジュラー

13 ヨーロッパの医療用ディスプレイ市場(ディスプレイカラー別)

13.1 概要

13.2 色

13.2.1 LEDバックライト付きLCDディスプレイ

13.2.2 CCFLバックライトLCDディスプレイ

13.2.3 TFTバックライト付きLCDディスプレイ

13.2.4 OLEDディスプレイ

13.3 モノクロ

13.3.1 LEDバックライト付きLCDディスプレイ

13.3.2 CCFLバックライトLCDディスプレイ

13.3.3 TFTバックライト付きLCDディスプレイ

13.3.4 OLEDディスプレイ

14 欧州医療用ディスプレイ市場(部品別)

14.1 概要

14.2 ハードウェア

14.2.1 アクセサリ

14.2.2 センサー

14.2.3 パネル

14.2.4 その他

14.3 サービス

14.3.1 コンサルティング

14.3.2 インストール

14.3.3 アフターサービス

15 欧州医療用ディスプレイ市場(用途別)

15.1 概要

15.2 診断

15.2.1 タイプ別

15.2.1.1 一般的な放射線学

15.2.1.2 マンモグラフィー

15.2.1.3 デジタル病理学

15.2.1.4 マルチモダリティ

15.2.2 パネルサイズ別

15.2.2.1 22.9未満

15.2.2.2 23.0- 32.0

15.2.2.3 32.1-42.0

15.2.2.4 42以上

15.3 外科的治療/介入

15.3.1 タイプ別

15.3.1.1 心血管

15.3.1.2 腫瘍学

15.3.1.3 神経学

15.3.1.4 眼科

15.3.1.5 その他

15.3.2 パネルサイズ別

15.3.2.1 22.9未満

15.3.2.2 23.0- 32.0

15.3.2.3 32.1-42.0

15.3.2.4 42以上

15.4 患者装着型モニタリング

15.5 協議

15.6 テレヘルス

15.6.1 パネルサイズ別

15.6.1.1 22.9未満

15.6.1.2 23.0- 32.0

15.6.1.3 32.1-42.0

15.6.1.4 42以上

15.7 指導/実践

15.7.1 パネルサイズ別

15.7.1.1 22.9未満

15.7.1.2 23.0- 32.0

15.7.1.3 32.1-42.0

15.7.1.4 42以上

15.8 歯科

15.8.1 パネルサイズ別

15.8.1.1 22.9未満

15.8.1.2 23.0- 32.0

15.8.1.3 32.1-42.0

15.8.1.4 42以上

15.9 ポイントオブケア

15.9.1 パネルサイズ別

15.9.1.1 22.9未満

15.9.1.2 23.0- 32.0

15.9.1.3 32.1-42.0

15.9.1.4 42以上

15.1 胎児モニタリング

15.10.1 パネルサイズ別

15.10.1.1 22.9未満

15.10.1.2 23.0- 32.0

15.10.1.3 32.1-42.0

15.10.1.4 42以上

15.11 その他

16 欧州医療用ディスプレイ市場(エンドユーザー別)

16.1 概要

16.2 病院

16.2.1 エリア別

16.2.1.1 手術室

16.2.1.2 外科ユニット

16.2.1.3 その他

16.2.2 テクノロジー

16.2.2.1 LEDバックライト付きLCDディスプレイ

16.2.2.2 CCFLバックライトLCDディスプレイ

16.2.2.3 TFTバックライト付きLCDディスプレイ

16.2.2.4 OLEDディスプレイ

16.2.3 クリニック

16.2.3.1 LEDバックライト付きLCDディスプレイ

16.2.3.2 CCFLバックライトLCDディスプレイ

16.2.3.3 TFTバックライト付きLCDディスプレイ

16.2.3.4 OLEDディスプレイ

16.2.4 介護施設

16.2.4.1 LEDバックライト付きLCDディスプレイ

16.2.4.2 CCFLバックライトLCDディスプレイ

16.2.4.3 TFTバックライト付きLCDディスプレイ

16.2.4.4 OLEDディスプレイ

16.2.5 診断検査室

16.2.5.1 LEDバックライト付きLCDディスプレイ

16.2.5.2 CCFLバックライトLCDディスプレイ

16.2.5.3 TFTバックライト付きLCDディスプレイ

16.2.5.4 OLEDディスプレイ

16.3 画像診断/放射線検査室

16.3.1 実験室

16.3.1.1 LEDバックライト付きLCDディスプレイ

16.3.1.2 CCFLバックライトLCDディスプレイ

16.3.1.3 TFTバックライト付きLCDディスプレイ

16.3.1.4 OLEDディスプレイ

16.3.2 リハビリテーションセンター

16.3.2.1 LEDバックライト付きLCDディスプレイ

16.3.2.2 CCFLバックライトLCDディスプレイ

16.3.2.3 TFTバックライトLCDディスプレイ

16.3.2.4 OLEDディスプレイ

16.4 その他

17 欧州医療用ディスプレイ市場(イメージング技術別)

17.1 概要

17.2 タッチスクリーン

17.3 傷に強いフォントガラス

17.4 フェイルセーフモード

17.5 洗浄可能なオプション

17.6 ソフトグローとスポットビュー

17.7 その他

18 欧州医療用ディスプレイ市場(アスペクト比別)

18.1 概要

18.2 1899年12月30日午後4時9分

18.3 1899年12月30日午後9時9分

18.4 1899年12月30日午前4時3分

19 欧州医療用ディスプレイ市場(流通チャネル別)

19.1 概要

19.2 直接入札

19.3 小売販売

19.4 その他

20 ヨーロッパの医療用ディスプレイ市場(地域別)

20.1 ヨーロッパ

20.1.1 ドイツ

20.1.2 フランス

20.1.3 英国

20.1.4 イタリア

20.1.5 ロシア

20.1.6 スペイン

20.1.7 トルコ

20.1.8 オランダ

20.1.9 スイス

20.1.10 ベルギー

20.1.11 その他のヨーロッパ

21 欧州医療用ディスプレイ市場:企業の状況

21.1 企業シェア分析: ヨーロッパ

22 SWOT分析

23 会社概要

23.1 アドバンテック株式会社

23.1.1 会社概要

23.1.2 収益分析

23.1.3 企業株式分析

23.1.4 製品ポートフォリオ

23.1.5 最近の動向

23.2 HP デベロップメント カンパニー

23.2.1 会社のスナップショット

23.2.2 収益分析

23.2.3 企業株式分析

23.2.4 製品ポートフォリオ

23.2.5 最近の開発

23.3 デル株式会社

23.3.1 会社のスナップショット

23.3.2 収益分析

23.3.3 企業株式分析

23.3.4 製品ポートフォリオ

23.3.5 最近の動向

23.4 アルピニオンメディカルシステムズ株式会社

23.4.1 会社のスナップショット

23.4.2 企業株式分析

23.4.3 製品ポートフォリオ

23.4.4 最近の動向

23.5 ステリス

23.5.1 会社のスナップショット

23.5.2 収益分析

23.5.3 企業株式分析

23.5.4 製品ポートフォリオ

23.5.5 最近の開発

23.6 アンプロニクス

23.6.1 会社のスナップショット

23.6.2 製品ポートフォリオ

23.6.3 最近の開発

23.7 アクシオムテック株式会社

23.7.1 会社のスナップショット

23.7.2 収益分析

23.7.3 製品ポートフォリオ

23.7.4 最近の開発

23.8 バルコ

23.8.1 会社のスナップショット

23.8.2 収益分析

23.8.3 製品ポートフォリオ

23.8.4 最近の開発

23.9 ベンキュー

23.9.1 会社のスナップショット

23.9.2 製品ポートフォリオ

23.9.3 最近の動向

23.1 株式会社コジェ

23.10.1 会社概要

23.10.2 製品ポートフォリオ

23.10.3 最近の動向

23.11 EIZO株式会社 (2021)

23.11.1 会社概要

23.11.2 収益分析

23.11.3 製品ポートフォリオ

23.11.4 最近の開発

23.12 FSN医療技術。

23.12.1 会社のスナップショット

23.12.2 製品ポートフォリオ

23.12.3 最近の開発

23.13 ハイセンスメディカルエクイップメント株式会社(ハイセンスグループの子会社)

23.13.1 会社概要

23.13.2 収益分析

23.13.3 製品ポートフォリオ

23.13.4 最近の開発

23.14 コニンクリーケ フィリップス NV(2021)

23.14.1 会社概要

23.14.2 収益分析

23.14.3 製品ポートフォリオ

23.14.4 最近の開発

23.15 LGディスプレイ株式会社

23.15.1 会社概要

23.15.2 収益分析

23.15.3 製品ポートフォリオ

23.15.4 最近の開発

23.16 南京ジュシャコマーシャル&トレーディング株式会社

23.16.1 会社概要

23.16.2 製品ポートフォリオ

23.16.3 最近の動向

23.17 ノヴァンタ株式会社 (2021)

23.17.1 会社概要

23.17.2 収益分析

23.17.3 製品ポートフォリオ

23.17.4 最近の動向

23.18 オニキスヘルスケア株式会社(イオンテクノロジー株式会社の子会社)

23.18.1 会社概要

23.18.2 収益分析

23.18.3 製品ポートフォリオ

23.18.4 最近の動向

23.19 パナソニックホールディングス株式会社

23.19.1 会社概要

23.19.2 収益分析

23.19.3 最近の開発

23.2 クエストメディカル株式会社(ATRION CORPORATIONの子会社)

23.20.1 会社概要

23.20.2 収益分析

23.20.3 製品ポートフォリオ

23.20.4 最近の動向

23.21 レインメディカル社

23.21.1 会社概要

23.21.2 製品ポートフォリオ

23.21.3 最近の動向

23.22 シャープ NEC ディスプレイソリューションズ ( 2021)

23.22.1 会社概要

23.22.2 製品ポートフォリオ

23.22.3 最近の動向

23.23 深センビーコンディスプレイテクノロジー株式会社

23.23.1 会社概要

23.23.2 製品ポートフォリオ

23.23.3 最近の開発

23.24 深セン JLD ディスプレイ エキスパート株式会社

23.24.1 会社概要

23.24.2 製品ポートフォリオ

23.24.3 最近の動向

23.25 シーメンスヘルスケア

23.25.1 会社概要

23.25.2 収益分析

23.25.3 製品ポートフォリオ

23.25.4 最近の開発

23.26 ソニーグループ株式会社

23.26.1 会社概要

23.26.2 収益分析

23.26.3 製品ポートフォリオ

23.26.4 最近の開発

23.27 テグアコンピューター

23.27.1 会社概要

23.27.2 製品ポートフォリオ

23.27.3 最近の動向

24 アンケート

関連レポート 25 件

表のリスト

表1 ヨーロッパの医療用ディスプレイ市場、技術別、2020年~2029年(百万米ドル)

表2 ヨーロッパのLEDバックライト付きLCDディスプレイ医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表3 ヨーロッパの医療用ディスプレイ市場におけるCCFLバックライトLCDディスプレイ、地域別、2020年~2029年(百万米ドル)

表4 ヨーロッパの医療用ディスプレイ市場におけるTFTバックライトLCDディスプレイ、地域別、2020年~2029年(百万米ドル)

表5 欧州の医療用ディスプレイ市場におけるOLEDディスプレイ、地域別、2020年~2029年(百万米ドル)

表6 欧州の医療用ディスプレイ市場におけるOLEDディスプレイの種類、技術別、2020年~2029年(百万米ドル)

表7 欧州医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表8 ヨーロッパ 22.9 未満 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表9 ヨーロッパ 22.9 未満 医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表10 ヨーロッパ 23.0- 32.0 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表11 ヨーロッパ 23.0- 32.0 医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表12 ヨーロッパ 32.1-42.0 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表13 ヨーロッパ 32.1-40.0 医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表14 ヨーロッパの医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表15 ヨーロッパの医療用ディスプレイ市場、技術別、2020年~2029年(百万米ドル)42以上

表16 欧州医療用ディスプレイ市場、視聴モード別、2020年~2029年(百万米ドル)

表17 ヨーロッパ第2世代医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表18 ヨーロッパの3D医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表19 ヨーロッパの医療用ディスプレイ市場、メガピクセル別、2020年~2029年(百万米ドル)

表20 ヨーロッパの210万~400万米ドルの医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表21 ヨーロッパの医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表22 ヨーロッパの800万台以上の医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表23 ヨーロッパの医療用ディスプレイ市場規模200万台まで、地域別、2020年~2029年(百万米ドル)

表24 ヨーロッパの医療用ディスプレイ市場、解像度別、2020年~2029年(百万米ドル)

表 25 ヨーロッパの医療用 4K ディスプレイ市場、地域別、2020 年~ 2029 年 (百万米ドル)

表26 ヨーロッパの医療用ディスプレイ市場における超フルHD、地域別、2020年~2029年(百万米ドル)

表 27 ヨーロッパの医療用フル HD ディスプレイ市場、地域別、2020 年~ 2029 年 (百万米ドル)

表28 ヨーロッパの医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表29 ヨーロッパの医療用ディスプレイ市場、ディスプレイタイプ別、2020年~2029年(百万米ドル)

表30 ヨーロッパの壁掛け型医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表31 ヨーロッパのポータブル医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表32 欧州のモジュラー医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表33 ヨーロッパの医療用ディスプレイ市場、ディスプレイカラー別、2020年~2029年(百万米ドル)

表34 ヨーロッパの医療用カラーディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 35 ヨーロッパの医療用カラーディスプレイ市場、技術別、2020-2029 年 (百万米ドル)

表36 ヨーロッパのモノクロ医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 37 ヨーロッパのモノクロ医療用ディスプレイ市場、技術別、2020-2029 年 (百万米ドル)

表38 欧州医療用ディスプレイ市場、コンポーネント別、2020年~2029年(百万米ドル)

表 39 ヨーロッパの医療用ディスプレイ市場におけるハードウェア、地域別、2020-2029年 (百万米ドル)

表40 ヨーロッパの医療用ディスプレイ市場におけるハードウェア、コンポーネント別、2020年~2029年(百万米ドル)

表41 ヨーロッパの医療用ディスプレイ市場におけるサービス、地域別、2020年~2029年(百万米ドル)

表42 ヨーロッパの医療用ディスプレイ市場におけるサービス、コンポーネント別、2020年~2029年(百万米ドル)

表43 欧州医療用ディスプレイ市場、用途別、2020年~2029年(百万米ドル)

表44 ヨーロッパの医療用ディスプレイ市場における診断、地域別、2020年~2029年(百万米ドル)

表45 ヨーロッパの医療用ディスプレイ市場における診断、用途別、2020年~2029年(百万米ドル)

表46 ヨーロッパの医療用ディスプレイ市場の種類別、用途別、2020年~2029年(百万米ドル)

表47 ヨーロッパの医療用ディスプレイ市場におけるパネルサイズ別、用途別、2020年~2029年(百万米ドル)

表48 欧州の外科/介入医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表49 欧州の外科/介入医療用ディスプレイ市場、用途別、2020年~2029年(百万米ドル)

表50 ヨーロッパの医療用ディスプレイ市場の種類別、用途別、2020年~2029年(百万米ドル)

表51 ヨーロッパの医療用ディスプレイ市場におけるパネルサイズ別、用途別、2020年~2029年(百万米ドル)

表52 欧州の患者装着型医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表53 ヨーロッパの医療用ディスプレイ市場におけるコンサルティング、地域別、2020年~2029年(百万米ドル)

表54 欧州のテレヘルス医療ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表55 欧州のテレヘルス医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表56 ヨーロッパの医療用ディスプレイ市場における教育/実践、地域別、2020年~2029年(百万米ドル)

表57 ヨーロッパの医療用ディスプレイ市場における教育/実践、パネルサイズ別、2020年~2029年(百万米ドル)

表58 ヨーロッパの歯科医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 59 ヨーロッパの歯科医療用ディスプレイ市場、パネルサイズ別、2020-2029年 (百万米ドル)

表60 ヨーロッパの医療用ディスプレイ市場におけるポイントオブケア、地域別、2020年~2029年(百万米ドル)

表61 欧州の医療用ディスプレイ市場におけるポイントオブケア、パネルサイズ別、2020年~2029年(百万米ドル)

表62 欧州の胎児モニタリング医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表63 欧州の胎児モニタリング医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表64 ヨーロッパの医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表65 欧州医療用ディスプレイ市場、エンドユーザー別、2020年~2029年(百万米ドル)

表66 医療用ディスプレイ市場におけるヨーロッパの病院、地域別、2020年~2029年(百万米ドル)

表67 医療用ディスプレイ市場におけるヨーロッパの病院、エンドユーザー別、2020年~2029年(百万米ドル)

表 68 ヨーロッパの医療用ディスプレイ市場、地域別、エンドユーザー別、2020-2029年 (百万米ドル)

表 69 ヨーロッパの医療用ディスプレイ市場における技術別、2020-2029 年 (百万米ドル)

表 70 ヨーロッパの医療用ディスプレイ市場におけるクリニック、地域別、2020-2029年 (百万米ドル)

表 71 ヨーロッパの医療用ディスプレイ市場におけるクリニック、技術別、2020-2029 年 (百万米ドル)

表 72 ヨーロッパの医療用ディスプレイ市場における介護施設、地域別、2020-2029年 (百万米ドル)

表 73 医療用ディスプレイ市場におけるヨーロッパの介護施設、技術別、2020-2029 年 (百万米ドル)

表74 医療用ディスプレイ市場におけるヨーロッパの診断ラボ、地域別、2020年~2029年(百万米ドル)

表 75 医療用ディスプレイ市場におけるヨーロッパの診断ラボ、技術別、2020-2029 年 (百万米ドル)

表76 ヨーロッパの画像/放射線検査室向け医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 77 ヨーロッパの医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表 78 ヨーロッパの医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表 79 ヨーロッパの医療用ディスプレイ市場におけるリハビリテーションセンター、地域別、2020-2029年 (百万米ドル)

表80 医療用ディスプレイ市場におけるヨーロッパのリハビリテーションセンター、技術別、2020年~2029年(百万米ドル)

表81 ヨーロッパの医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表82 欧州医療用ディスプレイ市場、画像技術別、2020年~2029年(百万米ドル)

表 83 ヨーロッパの医療用ディスプレイ市場におけるタッチスクリーン、地域別、2020-2029 年 (百万米ドル)

表 84 ヨーロッパの医療用ディスプレイ市場における傷防止フォントガラス、地域別、2020-2029 年 (百万米ドル)

表85 ヨーロッパの医療用ディスプレイ市場におけるフェイルセーフモード、地域別、2020年~2029年(百万米ドル)

表86 ヨーロッパの医療用ディスプレイ市場における洗浄可能なオプション、地域別、2020年~2029年(百万米ドル)

表 87 ヨーロッパの医療用ディスプレイ市場におけるソフトグローとスポットビュー、地域別、2020-2029 年 (百万米ドル)

表88 ヨーロッパの医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表 89 欧州医療用ディスプレイ市場、アスペクト比別、2020-2029年 (百万米ドル)

表 90 ヨーロッパの医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表91 ヨーロッパの医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表92 ヨーロッパ 4:03 医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表93 欧州医療用ディスプレイ市場、流通チャネル別、2020年~2029年(百万米ドル)

表94 医療用ディスプレイ市場における欧州の直接入札、地域別、2020年~2029年(百万米ドル)

表95 ヨーロッパの医療用ディスプレイ市場における小売売上高、地域別、2020年~2029年(百万米ドル)

表96 ヨーロッパの医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

図表一覧

図1 ヨーロッパの医療用ディスプレイ市場: セグメンテーション

図2 ヨーロッパの医療用ディスプレイ市場:データの三角測量

図3 ヨーロッパの医療用ディスプレイ市場: DROC分析

図4 ヨーロッパの医療用ディスプレイ市場: ヨーロッパと地域市場の比較分析

図5 ヨーロッパの医療用ディスプレイ市場: 企業調査分析

図6 ヨーロッパの医療用ディスプレイ市場: 多変量モデリング

図7 ヨーロッパの医療用ディスプレイ市場:インタビュー人口統計

図8 ヨーロッパの医療用ディスプレイ市場: DBMR市場ポジショングリッド

図9 ヨーロッパの医療用ディスプレイ市場: 市場アプリケーションカバレッジグリッド

図10 ヨーロッパの医療用ディスプレイ市場: ベンダーシェア分析

図11 欧州医療用ディスプレイ市場: セグメンテーション

図12 ジェネリック医薬品の生産増加と医療用ディスプレイの技術的焦点が、2022年から2029年の予測期間におけるヨーロッパの医療用ディスプレイ市場を牽引しています。

図13 2022年と2029年にはテクノロジーセグメントがヨーロッパの医療用ディスプレイ市場で最大のシェアを占めると予想されている

図14 欧州医療用ディスプレイ市場の推進要因、制約要因、機会、課題

図15 ヨーロッパの医療用ディスプレイ市場:技術別、2021年

図16 ヨーロッパの医療用ディスプレイ市場:技術別、2022年~2029年(百万米ドル)

図17 ヨーロッパの医療用ディスプレイ市場:技術別、CAGR(2022-2029年)

図18 欧州医療用ディスプレイ市場:技術別、ライフライン曲線

図19 ヨーロッパの医療用ディスプレイ市場:パネルサイズ別、2021年

図20 欧州医療用ディスプレイ市場:パネルサイズ別、2022年~2029年(百万米ドル)

図21 ヨーロッパの医療用ディスプレイ市場:パネルサイズ別、CAGR(2022-2029年)

図22 ヨーロッパの医療用ディスプレイ市場:パネルサイズ別、ライフライン曲線

図23 欧州医療用ディスプレイ市場:視聴モード別、2021年

図24 欧州医療用ディスプレイ市場:視聴モード別、2022年~2029年(百万米ドル)

図25 欧州医療用ディスプレイ市場:表示モード別、CAGR(2022-2029年)

図26 欧州医療用ディスプレイ市場:視聴モード別、ライフライン曲線

図27 ヨーロッパの医療用ディスプレイ市場:MEGAPIXEL、2021年

図 28 ヨーロッパの医療用ディスプレイ市場: メガピクセル別、2022-2029 年 (百万米ドル)

図 29 ヨーロッパの医療用ディスプレイ市場: メガピクセル別、CAGR (2022-2029)

図30 ヨーロッパの医療用ディスプレイ市場:メガピクセル、ライフラインカーブ別

図31 ヨーロッパの医療用ディスプレイ市場:解像度別、2021年

図32 ヨーロッパの医療用ディスプレイ市場:解像度別、2022年~2029年(百万米ドル)

図33 ヨーロッパの医療用ディスプレイ市場:解像度別、CAGR(2022-2029年)

図34 ヨーロッパの医療用ディスプレイ市場:解像度別、ライフライン曲線

図35 ヨーロッパの医療用ディスプレイ市場:ディスプレイタイプ別、2021年

図36 ヨーロッパの医療用ディスプレイ市場:ディスプレイタイプ別、2022年~2029年(百万米ドル)

図37 ヨーロッパの医療用ディスプレイ市場:ディスプレイタイプ別、CAGR(2022-2029年)

図38 ヨーロッパの医療用ディスプレイ市場:ディスプレイタイプ別、ライフライン曲線

図39 ヨーロッパの医療用ディスプレイ市場:ディスプレイカラー別、2021年

図40 ヨーロッパの医療用ディスプレイ市場:ディスプレイカラー別、2022年~2029年(百万米ドル)

図41 ヨーロッパの医療用ディスプレイ市場:ディスプレイカラー別、CAGR(2022-2029年)

図42 ヨーロッパの医療用ディスプレイ市場:ディスプレイカラー別、ライフライン曲線

図43 ヨーロッパの医療用ディスプレイ市場:部品別、2021年

図44 欧州医療用ディスプレイ市場:部品別、2022年~2029年(百万米ドル)

図45 ヨーロッパの医療用ディスプレイ市場:コンポーネント別、CAGR(2022-2029)

図46 欧州医療用ディスプレイ市場:コンポーネント別、ライフライン曲線

図47 欧州医療用ディスプレイ市場:用途別、2021年

図48 欧州医療用ディスプレイ市場:用途別、2022年~2029年(百万米ドル)

図49 ヨーロッパの医療用ディスプレイ市場:アプリケーション別、CAGR(2022-2029年)

図50 欧州医療用ディスプレイ市場:用途別、ライフライン曲線

図51 ヨーロッパの医療用ディスプレイ市場:エンドユーザー別、2021年

図52 欧州医療用ディスプレイ市場:エンドユーザー別、2022年~2029年(百万米ドル)

図53 ヨーロッパの医療用ディスプレイ市場:エンドユーザー別、CAGR(2022-2029年)

図54 欧州医療用ディスプレイ市場:エンドユーザー別、ライフライン曲線

図55 欧州医療用ディスプレイ市場:画像技術別、2021年

図 56 欧州医療用ディスプレイ市場: イメージング技術別、2022-2029 年 (百万米ドル)

図 57 ヨーロッパの医療用ディスプレイ市場: イメージング技術別、CAGR (2022-2029)

図58 欧州医療用ディスプレイ市場:画像技術別、ライフライン曲線

図59 ヨーロッパの医療用ディスプレイ市場:アスペクト比別、2021年

図60 欧州医療用ディスプレイ市場:アスペクト比別、2022年~2029年(百万米ドル)

図61 ヨーロッパの医療用ディスプレイ市場: アスペクト比別、CAGR (2022-2029)

図62 ヨーロッパの医療用ディスプレイ市場: アスペクト比、ライフライン曲線別

図63 ヨーロッパの医療用ディスプレイ市場:流通チャネル別、2021年

図64 欧州医療用ディスプレイ市場:流通チャネル別、2022年~2029年(百万米ドル)

図65 ヨーロッパの医療用ディスプレイ市場: 流通チャネル別、CAGR (2022-2029)

図66 欧州医療用ディスプレイ市場:流通チャネル別、ライフライン曲線

図67 ヨーロッパの医療用ディスプレイ市場: スナップショット (2021)

図68 ヨーロッパの医療用ディスプレイ市場: 国別 (2021年)

図69 ヨーロッパの医療用ディスプレイ市場: 国別 (2022年と2029年)

図70 ヨーロッパの医療用ディスプレイ市場: 国別 (2021年と2029年)

図71 ヨーロッパの医療用ディスプレイ市場: 技術別 (2022-2029)

図72 ヨーロッパの医療用ディスプレイ市場: 企業シェア 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。