ヨーロッパモバイルC

Market Size in USD Billion

CAGR :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

ヨーロッパ モバイル C アーム 機器市場、タイプ (ミニ C 腕、フル サイズ C 腕、 2 D モバイル C 腕、 3 D、およびモバイル C 腕)、技術 (イメージ 整数者、フラット パネル)、アプリケーション (整形外科とトラウマ、手術、心臓外科手術、神経外科手術、消化器外科手術、痛み管理、痛み管理、全身手術、泌尿器科、泌尿器科、その他)、その他 ディストリビューション、その他 (専門医) 業界動向と予測 2033

ヨーロッパ移動式C腕装置市場概観

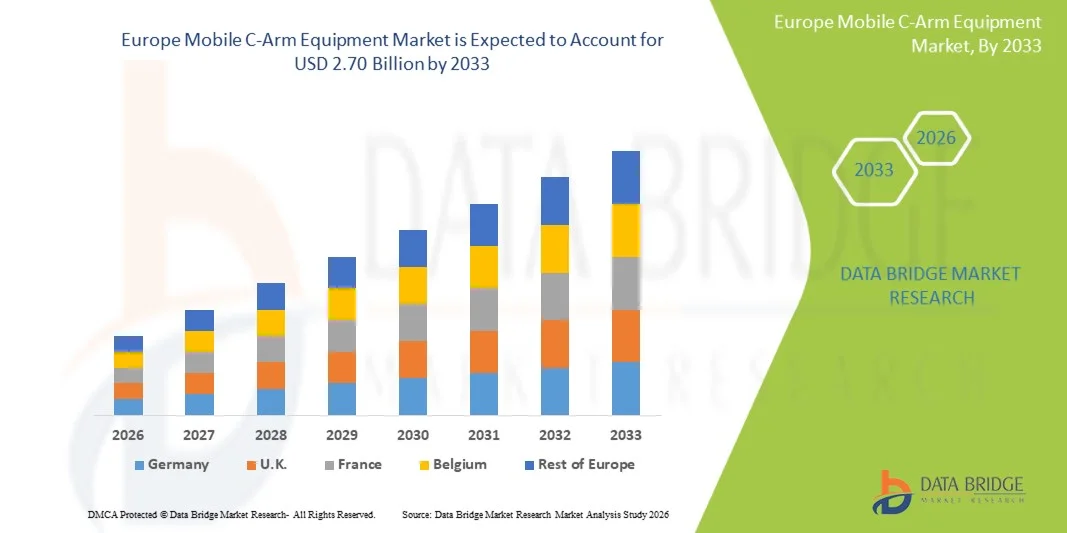

欧州の移動式C腕装置市場はで評価されました2025年のUSD 1.80億そして、達するために写し出されます2033年までのUSD 2.70億, 成長2026年~2033年. 市場は最低の侵襲的な外科処置の上昇の容積によって運転される安定した成長を経験します、リアルタイムのintraoperativeイメージ投射のための要求を高め、および病院および血管の外科中心を渡る移動式fluoroscopyシステムの連続的な技術的な進歩を継続します。

整形外科障害、心血管疾患、および欧州における外傷関連傷害の増大可能性が高まっています。老化人口とヘルスケアインフラの拡大に伴い、高度なモバイルCアームシステムの導入を加速しています。 ヘルスケアプロバイダーは、高度にフラットパネルディテクタ技術、低線量イメージングソリューション、およびAI強化視覚化機能に投資し、手続き精度と患者の成果を改善しています。 また、外来の手術や画像ガイドの介入へのシフトは、地域全体のモバイルCアーム機器の需要をさらに強化しています。

主な市場動向と洞察

- ドイツは高度の病院ネットワーク、イメージ ガイドされた外科システム、および医学のイメージ技術の連続的な投資の連続的な投資によって支えられる最も大きい収入のシェアとの2025のヨーロッパの移動式C腕装置市場を、支えました。

- フルサイズのC-Armsセグメントは、高解像イメージングとより大きな分析カバレッジを必要とする複雑な外科的手順で広範な使用によって駆動され、2025年に54.2%のシェアで市場を主導しました。

- ポーランドは、2026年から2033年にかけて急速に成長する国であり、医療の近代化プログラムの増加、病院のインフラ投資の拡大、高度の外科的イメージングシステムへのアクセスの拡大によって燃料を供給しました。

- 3D Mobile C-Armsは、最も急速に成長しているタイプで、6.8%のCAGRを登録し、複雑な最小侵襲手術における高精度イメージングの要求に応える。

- Image Intensifier セグメントは、2025 年の 61.3% の収益シェアで技術カテゴリを支配しました。これにより、より広範なインストール基盤と、より低い買収コストが向上しました。

- 整形外科およびトラウマ手術は、市場の39.8%のために考慮され、骨折、筋骨格障害、およびヨーロッパのスポーツ関連の傷害の高い発生率によって好まれる。

- Neuro Surgery セグメントは、複雑な脳と脊椎の手順で精密イメージングの需要の増加によって駆動され、6.9% の CAGR で最速成長アプリケーションカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 1.80億

- 期待される市場価値(2033):USD 2.70億

- 予測CAGR (2026–2033): 5.2%

- 2025年:ドイツ

- 最速成長国:ポーランド

レポートスコープとグローバルヨーロッパ移動式C腕装置市場区分

|

アトリビュート |

ヨーロッパ移動式C腕装置キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り |

|

主要市場プレイヤー |

・Siemens HealthineersのAG(ドイツ) ・Koninklijke フィリップス N.V. (オランダ) ・GEヘルスケア(アメリカ) ・Ziehm Imaging GmbH, オーストラリア(ドイツ) ・キヤノンメディカルシステムズ株式会社(日本) ・島津株式会社(日本) ・ホロジック株式会社(米国) ・オーソカン株式会社(米国) ・Eurocolumbus S.r.l. (イタリア) ・医学S.r.l.(イタリア) ・株式会社ジェノレー(韓国) ・株式会社エコレイ(韓国) · 延長医療機器Co.、株式会社(中国) ・ワンドンメディカルテクノロジー株式会社(中国) ・Comermy S.r.l. (イタリア) ・ITALRAY S.r.l.(イタリア) ・MS Westfalia GmbH(ドイツ) ・アレルギー対応医療機器(インド) ・DMSイメージング(フランス) ・ヴィラ・シストミ・メディカル・S.p.A.(イタリア) |

|

マーケットチャンス |

· 血管の外科中心の移動式C腕の採用を育てること · 術内3Dのイメージ投射および運行アシスト手術のための上昇の要求 ・新興国における医療インフラの拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ヨーロッパ モバイル C アーム 機器市場動向

トレンド:画像ガイドの最小侵襲手術の採用の拡大

欧州の病院は、モバイルCアームシステムを最小限の侵襲的整形外科、心血管、神経学的、およびトラウマの手順に統合し、より高い精度とより良い臨床結果を達成しています。 画像ガイド型の介入へのシフトは、外科的合併症を削減し、病院の滞在を短縮し、手続きの効率性を向上させる必要性によって駆動されます。 高度のフラット パネルの探知器C腕は優秀な決断、より速いイメージ投射およびより低い放射の露出による古いイメージの増強物システムを取り替えます。 外科はまた、特に複雑な骨折の固定および脊柱の訂正のプロシージャでより大きい正確さ、のintraoperative決定をするために実時間外視鏡検査を利用しています。 例えば、ドイツにおける主要なテラテケア病院は、ハイエンドのモバイルCアームを搭載したハイブリッド手術室を配備し、複数の専門手術ワークフローをサポートします。

ヨーロッパ モバイル C アーム 機器市場 ダイナミクス

主要市場ドライバー:整形外科および慢性疾患の有利な負担

筋骨格障害、骨粗鬆症、心血管疾患、年齢関連の変性疾患の増加は、欧州全域のモバイルCアームシステムに対する需要を大幅に増加させる。 地域の急速に老化している人口は、特に整形外科および外傷のケアで、より高い数の外科的介入につながる。 また、スポーツ傷害や道路事故の発生率は、リアルタイムの術内イメージングソリューションの必要性をさらに拡大しています。 ヘルスケアプロバイダーは、高度なモバイルイメージングシステムに投資し、診断精度を改善し、最小限の侵襲を伴う複雑な手術手順をサポートしています。 例えば、フランスの整形外科病院やイタリアの整形外科病院は、共同置換、脊椎手術、骨折管理手順のCアームシステムを利用しています。

主拘束/チャレンジ:高機器コストとメンテナンスバーデン

需要が強いにもかかわらず、市場は高度なモバイルCアームシステムの高い最新コスト、特にフラットパネルディテクタ、3Dイメージング機能、AI対応機能を備えた重要な課題に直面しています。 調達コストに加えて、病院は、設置、校正、放射線遮蔽コンプライアンス、定期的なメンテナンスに関する費用も負担しなければなりません。 ソフトウェアライセンス、定期的なアップグレード、およびトレーニングの要件は、より小規模なヘルスケア施設が最新のシステムを採用することが困難であるため、さらなる所有コストを増加させます。 複数の欧州諸国の公共医療システムの予算制限も、機器の交換サイクルを遅らせる。 たとえば、スペインとポルトガルの地域病院の小型化は、首都の制約により、古い断層検査システムを引き続き使用しています。

主要市場機会:AI主導のイメージングとワークフローの最適化の統合

人工知能と高度なソフトウェアアルゴリズムをモバイルCアームシステムに統合することで、操作不能なイメージングワークフローを変革する大きなチャンスを提示します。 AI対応のシステムは、画像再構築、放射線線量の自動最適化、および複雑な手順におけるリアルタイムの解剖学的視覚化を支援することができます。 これらの技術は、予測分析をサポートし、外科的計画を改善し、手続き上のリスクを軽減します。 さらに、病院情報システムと外科的ナビゲーションプラットフォームとの統合は、全体的なワークフローの効率性を改善し、運用時間を削減しています。 たとえば、オランダとスウェーデンの大手医療センターは、精密主導の背骨と神経管の手順をサポートし、安全性と外科的正確さを強化するAI支援のCアームソリューションを採用しています。

ヨーロッパの移動式C腕装置市場規模

欧州のモバイルCアーム機器市場は、タイプ、技術、アプリケーション、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、欧州のモバイルCアーム機器市場はミニCアーム、フルサイズのCアーム、2DモバイルCアーム、3DモバイルCアーム、ハイブリッドモバイルCアームに分かれています。 フルサイズのC-Armsセグメントは、2025年に54.2%のシェアで市場を支配し、高解像イメージングとより大きな解剖学的カバレッジを必要とする複雑な外科的手順で広く使用されている。 これらのシステムは、整形外科、心血管、および外傷外科に広範囲に展開され、精密イメージングが先例の成功に不可欠である。 病院は、複数の部門の多様性と高度なイメージングソフトウェアとの互換性のために、フルサイズのシステムを好む。 映像品質、モビリティ、放射線量削減の継続的改善は、さらなる採用を強化しています。 欧州全体の外科的容積の増加も、これらのシステムに対する要求を強化しています。 ルーチンと複雑な介入の両方をサポートする能力は、最も広く使用されているタイプセグメントになります。

3D Mobile C-Armsセグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、複雑な最小侵襲手術における高精度イメージングの需要が高まっています。 これらのシステムは、量子イメージング機能を提供し、手術中に分析構造を視覚化できるようにします。 脊椎手術、神経血管介入、高度整形手術において採用が増加しています。 再建アルゴリズムおよび画像速度における技術的進歩は、臨床的効率性を向上させます。 リアルタイムの術内3D視覚化のための成長の好みは更に成長を支えます。 ハイブリッド手術室での使用拡大も市場浸透を加速しています。

- テクノロジー

技術の基づいて、ヨーロッパの移動式C腕装置の市場はイメージの増強物およびフラット パネルの探知器システムに分けられます。 Image Intensifier セグメントは、2025 年に 61.3% のシェアで市場を支配しました。これにより、広範なインストールベースと比較的低い買収コストにより、新しい技術と比較して。 これらのシステムは、定期的なイメージングと一般的な外科的処置のために病院全体で伝統的に使用されています。 医療従事者の間での信頼性と親しみは、安定した需要をサポートし続けています。 メンテナンスコストは、既存のインフラで比較的低いため、予算の制約のあるヘルスケア設定で優先するオプションがあります。 しかし、先進的なシステムによるグラデーション交換は主要な病院で発生しています。 技術の限界にもかかわらず、それらは二次ケア センターで広く利用されています。

フラットパネルディテクターセグメントは、優れた画像品質、低放射線曝露、およびより速い画像処理能力によって駆動され、2026年から2033年のCAGRで最速の成長を目撃する予定です。 これらのシステムは、最小限の侵襲性と高精度の手術に最適です。 高度の病院および専門の外科中心の高める採用は成長を加速します。 システムコストを削減し、アクセシビリティの向上に繋がる技術改良 AIベースのイメージングとナビゲーションシステムとの統合により、臨床機能を強化しています。 患者の安全および診断の正確さの焦点を育てることは強く採用を支えます。

- 用途別

アプリケーションに基づいて、欧州のモバイルCアーム機器市場は整形外科および外傷手術、心血管外科、神経手術、消化管外科、痛み管理、一般的な手術、泌尿器科、その他に分けられます。 整形外科および外傷外科の区分は2025年に39.8%のシェアと市場を、破壊、musculoskeletal無秩序およびヨーロッパのスポーツ関連の傷害の高いincidenceによる支配しました。 モバイルCアームは、骨折固定、関節交換、脊髄補正手順に広く使用されています。 老化人口は、整形外科の介入に対する需要が増加します。 このセグメントの優位性をサポートし、術内画像処理の高度ボリュームとルーチンの使用。 病院はリアルタイムの外科指導のためのC腕に重く頼ります。 整形外科技術の継続的な進歩は、さらなる需要を強化しています。

Neuro Surgery セグメントは、複雑な脳と脊椎の手順で精密イメージングの需要が増加し、率直に増加し、1.69年から2033年までの CAGR で最速成長を目撃する見込みです。 モバイルCアームは、高い空間精度を必要とする最小侵襲神経介入でますます使用されています。 画像ガイド手術やハイブリッド手術室の採用を加速する。 神経疾患および脊髄症の有望性はさらなる成長をサポートしています。 3Dイメージングとナビゲーションインテグレーションにおける技術的進歩は、外科的結果を高めることです。 欧州全体の神経外科インフラへの投資拡大も採用を促進しています。

- エンドユーザーによる

エンド ユーザーに基づいて、ヨーロッパの移動式 C 腕装置市場は病院、診断中心、専門医院および他に分けられます。 病院の区分は2025年に62.5%のシェアと市場を、高く忍耐強い流出に、高度の外科インフラの可用性および多専門部の存在を占めました。 病院では、手術中のイメージングサポートが必要な複雑な手術を多数実施しています。 高度なイメージング技術の継続的な投資は、その優位性を強化します。 訓練を受けた医療従事者による機器の活用をサポート 政府の資金調達と医療の近代化プログラムも調達を推進します。 病院は上限の移動式C腕システムのための第一次採用ポイントを維持します。

スペシャリティクリニックのセグメントは、2026年から2033年までの6.6%のCAGRで最速の成長を目撃し、外来の外科的処置と最小限の侵襲的治療へのシフトの増加によって推進されると予想されます。 これらのクリニックは、整形外科、疼痛管理、泌尿器科の手順をサポートするモバイルCアームを採用しています。 運用コストを削減し、患者のターンオーバーを高速化することで、高度なイメージング採用が期待できます。 より小型な設備に適する小型システムを作る技術開発です。 デイケア手術の優先順位を上げると、さらなる需要が加速されます。 欧州における民間医療インフラの拡大も支援しています。

- 流通チャネル

流通チャネルに基づいて、欧州モバイルCアーム機器市場は、直接入札および小売販売に分割されます。 直接入札セグメントは、公立病院や政府医療システムによる大規模な調達のために、2025年に68.4%の株式で市場を支配しました。 バルク購入契約により、施設全体のコスト効率と標準化された機器の展開が保証されます。 病院は、より良い価格設定と長期サービス契約のためのメーカーからの直接調達を好む。 政府が支援する医療モダナイゼーションプログラムは、このチャネルをさらにサポートします。 高値のイメージングシステムは、入札プロセスによって主に取得されます。 強力なメーカー病院関係は、このセグメントの優位性を強化します。

小売販売部門は、2026年から2033年までの6.3%のCAGRで最速の成長を目撃し、民間診療所と専門診断センターの採用を増加させていると予想されます。 小規模なヘルスケアプロバイダーは、柔軟性と迅速な買収サイクルにより、小売調達を好む。 民間医療施設の増大は、需要を支えています。 資金調達オプションとリースモデルは、よりアクセス可能な高コスト機器を作る. アウトパテントイメージングサービスの需要の増加は、さらなる成長を加速しています。 欧州における民間医療ネットワークの拡大は、このチャネルを強化しています。

ヨーロッパモバイルCアーム機器市場地域分析

ドイツは高度の病院ネットワーク、イメージ ガイドされた外科システム、および医学のイメージ技術の連続的な投資の連続的な投資によって支えられる最も大きい収入のシェアとの2025のヨーロッパの移動式C腕装置市場を、支えました。 整形外科、心血管、およびリアルタイムの術内画像を必要とする外傷のプロシージャを実行する専門にされた外科中心の高い集中からの国の利点。 病院の近代化、ハイブリッド手術室、デジタルイメージングソリューションの継続的な投資は、市場成長を強化しています。 ドイツはまた急速な技術の採用および革新を支える複数の一流の医療機器の製造業者および研究開発設備を、収容します。 最小限の侵襲手術と精密ガイドの手順に対する需要の増加は、欧州市場でドイツのリーダーシップポジションを強化し続けています。

ドイツ モバイル C アーム 機器市場 Insight

ドイツモバイルCアーム機器市場は、高度な医療インフラ、高い外科的容積、および画像ガイド手術技術の早期採用による強力な成長を目撃しています。 最先端の病院ネットワークと医療機器のイノベーションにおける主要な役割は、高性能なモバイルCアームの需要を主導しています。 整形外科、心血管、外傷手術における利用の増加は、市場拡大を支援しています。 ハイブリッド手術室やデジタルイメージングシステムへの投資を加速する技術を採用しています。 また、精密手術や患者の安全性に重点を置き、ドイツ全国の一貫した市場成長を強化しています。

フランス モバイル C アーム 機器市場 洞察

フランスのモバイルCアーム機器市場は、増加するヘルスケアモダナイゼーションイニシアチブと最小侵襲手術手順の需要の増加によって支えられて、安定した成長を経験しています。 病院は高度のイメージング システムを採用して外科正確さを改善し、忍耐強い回復時間を削減します。 強力な公共医療システムの存在は、モバイルCアームの大規模な調達を推進しています。 整形外科および外傷外科の拡大の使用は市場の要求を更に増強します。 また、医療施設全体で、デジタルイメージングとAIベースの外科的支援ツールの統合を強化しています。

イギリス モバイル C アーム 機器 マーケット インサイト

英国モバイルCアーム機器市場は、高度外科イメージング技術の強力な採用とヘルスケアインフラへの投資の増加により、着実に成長しています。 NHSおよび民間医療プロバイダは、整形外科、血管および緊急手術用のモバイルCアームをます導入しています。 最小限の侵襲的なプロシージャのための上昇の要求は市場の拡大を支えます。 フラットパネルディテクタや低線量のイメージングシステムなどの技術的進歩は、牽引力を高めています。 また、手術の精度とワークフローの効率性に重点を置き、病院や専門クリニックの採用を促進しています。

ポーランド モバイル C アーム 機器市場 洞察

ポーランドのモバイルCアーム機器市場は、継続的な医療モダナイゼーションによる急速な成長を目撃し、病院インフラへの投資を増加しています。 高度の診断および外科イメージング システムのための上昇の要求は公共および私用病院を渡る採用を運転しています。 整形外科および外傷症の症例の増大は市場の拡大を支持しています。 モバイルCアームは、手術精度を改善し、手順時間を削減するためにますます使用されています。 また、先進医療技術へのアクセスの改善は、ヨーロッパで最も急速に成長している市場の一つとしてポーランドを位置付けています。

ヨーロッパ モバイル C アーム 機器市場シェア

欧州の移動式C腕装置企業は主に下記のものを含んでいます:

- Siemens Healthineers AG(ドイツ)

- Koninklijke Philips N.V. (オランダ)

- GE HealthCare(アメリカ)

- Ziehm Imaging GmbH(ドイツ)

- キャノンメディカルシステムズ株式会社(日本)

- 島津株式会社(日本)

- 株式会社ホロジック(米国)

- オルソスカン株式会社(米国)

- Eurocolumbus S.r.l. (イタリア)

- INTERMEDICAL S.r.l. (イタリア)

- ジェノレイ株式会社(韓国)

- エコレイ株式会社(韓国)

- 忍耐強い医療機器Co.、株式会社(中国)

- Wandongの医学の技術Co.、株式会社(中国)

- Comermy S.r.l. (イタリア)

- ITALRAY S.r.l.(イタリア)

- MS Westfalia GmbH(ドイツ)

- Allengers 医療システムリミテッド(インド)

- DMSイメージング(フランス)

- Villa Sistemi Medicali S.p.A.(イタリア)

ヨーロッパでの最新の開発 モバイルCアーム機器市場

- フィリップスは10月2025日、チェコ共和国のコルキン地域病院でZenition mobile C-armシステムの5,000thインストールを発表し、欧州とグローバルに横断的なイメージング採用で大きなマイルストーンをマークしました。 ゼニションプラットフォームは、170以上の国で毎年1000万人以上の患者をサポートし、最小限の侵襲手術で広く使用されています。 このマイルストーンは、ハイブリッド操作室と外科的精度要件の効率性のニーズによって駆動される高度なモバイルCアームシステムのための強力なヨーロッパの要求を強調しています。 また、整形外科および介入手順のための標準化されたイメージングプラットフォームで成長する信頼性を反映しています

- 2024年3月、Siemens HealthineersはCIARTICの移動の自己運転の移動式C腕システムのためのFDAの整理を、intraoperativeイメージ投射のための自動位置およびワークフローの標準化導入しました。 米国では明らかなものの、欧州の病院を通したシーメンスの強力な設置拠点により、イノベーションはヨーロッパに非常に関連しています。 システムは、整形外科、外傷、脊椎、および手術室におけるイメージング速度と一貫性を改善するために設計されています。 手動の処理を減らし、外科ワークフローの効率を高めます

- 2024年2月、PhilipsはZenition 90によってモーターを備えられた移動式C腕システムを、心臓血管、泌尿器および整形外科のような複雑なプロシージャのワークフローのオートメーションそして外科イメージ投射の精密を改善するように設計しました。 電動制御、高度なイメージング品質、および自動位置決め機能を導入し、操作室内の手動操作に依存します。 このイノベーションは、病院がますます効率主導の外科的イメージングソリューションを採用している欧州に特に関連しています。 線量の減少および高められた視覚化を最低の侵襲的な外科で支えます

- 2023年9月、PhilipsはモバイルCアームのポートフォリオをZenition 30システムで拡張し、定期的な手術手順のための高品質のインラインイメージングへのアクセスを改善することを目的としています。 高度なイメージングアルゴリズムを導入し、使いやすさ、ワークフローのパーソナライゼーションを改善し、スタッフの不足を抱える病院に適しています。 整形外科、外傷、脊椎、疼痛管理手順など、幅広い用途に対応しています。 ヨーロッパでは、このシステムは費用効果が大きいが高度のイメージ投射の解決を求める中型の病院で採用を強化しました

- フィリップスは2023年3月、Zenition 10モバイルCアームシステムを導入し、そのポートフォリオを拡大し、定期的な手術のための費用対効果の高いフラットパネルディテクタベースのソリューションを拡張しました。 病院の運用コストを削減しながら、最小限の侵襲的および一般的な外科的処置における高品質のイメージングへのアクセスを改善するために設計されたシステム。 手頃な価格の高度なイメージング技術に対する要求に対処することで、ヨーロッパのモバイルCアームの採用を強化しました。 また、より優れたイメージングの明快さと線量の効率性を通じて、患者の成果を改善することに貢献しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州のモバイルCアーム機器市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 タイプライフライン曲線

2.9 主要なオピニオンリーダーとの一次インタビュー

2.1 DBMR市場ポジショングリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

5 欧州のモバイルCアーム機器市場へのCOVID-19の影響

5.1 サプライチェーンの影響分析

5.2 需要影響分析

5.3 価格への影響

6 市場概要

6.1 ドライバー

6.1.1 高齢化人口の増加

6.1.2 慢性疾患の増加

6.1.3 早期診断率の向上

6.1.4 世界的に医療費と医療インフラが増加

6.1.5 画像技術の進歩

6.2 拘束

6.2.1 再生品および再利用品の利用の増加

6.2.2 商業化に対する厳格な規制

6.2.3 製品リコール

6.3 機会

6.3.1 介入手術に対する意識の高まり

6.3.2 Cアームの技術的進歩

6.4 課題

6.4.1 Cアーム装置に脅威を与える代替画像診断法

6.4.2 デバイスの高コスト

6.4.3 放射線の副作用

7 ヨーロッパのモバイルCアーム機器市場(タイプ別)

7.1 概要

7.2 ミニCアーム

7.2.1 連続透視機能付きミニCアーム

7.2.2 連続透視機能付きミニCアーム

7.3 フルサイズ Cアーム

7.4 3DモバイルCアーム

7.5 2DモバイルCアーム

8 ヨーロッパのモバイルCアーム機器市場(技術別)

8.1 概要

8.2 画像増強装置

8.3 フラットパネル

9 ヨーロッパのモバイルCアーム機器市場(用途別)

9.1 概要

9.2 整形外科および外傷手術

9.3 心臓血管手術

9.4 神経外科手術

9.5 消化器外科手術

9.6 疼痛管理

9.7 一般外科

9.8 泌尿器科

9.9 その他

10 欧州のモバイルCアーム機器市場(エンドユーザー別)

10.1 概要

10.2 病院

10.3 診断センター

10.4 専門クリニック

10.5 その他

11 欧州のモバイルCアーム機器市場(流通チャネル別)

11.1 概要

11.2 直接入札

11.3 小売販売

12 ヨーロッパのモバイルCアーム機器市場(地域別)

12.1 ヨーロッパ

12.1.1 ドイツ

12.1.2 英国

12.1.3 フランス

12.1.4 イタリア

12.1.5 スペイン

12.1.6 スイス

12.1.7 オランダ

12.1.8 ベルギー

12.1.9 ロシア

12.1.10 トルコ

12.1.11 その他のヨーロッパ

13 ヨーロッパのモバイルCアーム機器市場、企業の状況

13.1 企業シェア分析: ヨーロッパ

14 SWOT分析

15 企業プロフィール

15.1 GEヘルスケア(ゼネラル・エレクトリックの子会社)

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の動向

15.2 コニンクリッケ フィリップス NV

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 キヤノンメディカルシステムズ株式会社(キヤノン株式会社の子会社)

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の開発

15.4 被告

15.4.1 会社のスナップショット

15.4.2 製品ポートフォリオ

15.4.3 最近の開発

15.5 アッシングスパ

15.5.1 会社のスナップショット

15.5.2 製品ポートフォリオ

15.5.3 最近の開発

15.6 BMIバイオメディカルインターナショナルSRL

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

15.7 DMSイメージング

15.7.1 会社のスナップショット

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 エコレイ

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の開発

15.9 ユーロコロンバスSRL

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 株式会社ジェノレイ

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の開発

15.11 株式会社ホロジック

15.11.1 会社のスナップショット

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 インターメディカルSRL IMDグループ

15.12.1 会社のスナップショット

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 イタリアレイ

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 MSウェストファリア社

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 ノヴァメドテック

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の開発

15.16 島津製作所

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の動向

15.17 シーメンスヘルシアナーズAG

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の動向

15.18 シマドSRL

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の開発

15.19 ヴィラ システミ メディカリ スパ。

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の開発

15.2 ジームイメージング社

15.20.1 会社概要

15.20.2 製品ポートフォリオ

15.20.3 最近の開発

16 アンケート

17 関連レポート

表のリスト

表のリスト

表1 アジア太平洋地域の医療費

表2 2018年の医療に対する連邦支出と税支出

表3 米国における連邦政府の医療費支出の構成

表4 再生Cアーム製品

表5 FDAリコール対象製品

表6 Cアーム装置の代替

表7 さまざまなモデルのモバイルCアームのコスト

表8 欧州のモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表9 欧州のモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表10 ヨーロッパのモバイルCアーム機器市場におけるミニCアーム、地域別、2018年~2027年(百万米ドル)

表11 欧州のモバイルCアーム機器市場におけるミニCアーム、タイプ別、2018年~2027年(百万米ドル)

表12 ヨーロッパのフルサイズCアームモバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表13 ヨーロッパの3DモバイルCアーム モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表14 欧州の2DモバイルCアーム モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表15 ヨーロッパのモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表16 欧州のモバイルCアーム装置市場における画像増強装置、地域別、2018年~2027年(百万米ドル)

表17 ヨーロッパのフラットパネルモバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表18 欧州モバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表19 欧州の整形外科および外傷外科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表20 欧州の心臓血管外科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表21 欧州の神経外科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表22 欧州の消化器外科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表23 欧州のモバイルCアーム機器市場における疼痛管理、地域別、2018年~2027年(百万米ドル)

表24 欧州一般外科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表25 ヨーロッパの泌尿器科用モバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表26 ヨーロッパのモバイルCアーム機器市場におけるその他地域別、2018年~2027年(百万米ドル)

表27 欧州モバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表28 ヨーロッパの病院における移動式Cアーム機器市場、地域別、2018年~2027年(百万米ドル)

表29 モバイルCアーム機器市場におけるヨーロッパの診断センター、地域別、2018年~2027年(百万米ドル)

表30 欧州の専門クリニックにおけるモバイルCアーム機器市場、地域別、2018年~2027年(百万米ドル)

表31 ヨーロッパのモバイルCアーム機器市場におけるその他地域別、2018年~2027年(百万米ドル)

表32 欧州のモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表33 欧州のモバイルCアーム機器市場における直接入札、地域別、2018年~2027年(百万米ドル)

表34 欧州のモバイルCアーム機器市場における小売売上高、地域別、2018年~2027年(百万米ドル)

表35 ヨーロッパのモバイルCアーム機器市場、国別、2018年~2027年(百万米ドル)

表36 欧州のモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表37 欧州のモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表 38 ヨーロッパのモバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 39 ヨーロッパのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表40 欧州のモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表41 欧州モバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表42 欧州のモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表43 ドイツのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表44 ドイツのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表45 ドイツのモバイルCアーム機器市場におけるミニCアーム、タイプ別、2018年~2027年(百万米ドル)

表46 ドイツのモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表47 ドイツのモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表48 ドイツのモバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表49 ドイツのモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表50 英国モバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表51 英国のモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表 52 英国モバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表53 英国のモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表54 英国モバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表 55 英国のモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表56 英国のモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表57 フランスのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表58 フランスのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表 59 フランス モバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表60 フランスのモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表61 フランスのモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表62 フランスのモバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表63 フランスのモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表64 イタリアのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表65 イタリアのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表66 イタリアのモバイルCアーム機器市場におけるミニCアーム、タイプ別、2018年~2027年(百万米ドル)

表 67 イタリアのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表68 イタリアのモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表 69 イタリアのモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表 70 イタリアのモバイル C アーム機器市場、流通チャネル別、2018 年 - 2027 年 (百万米ドル)

表 71 スペインのモバイル C アーム機器市場、タイプ別、2018 年 - 2027 年 (百万米ドル)

表72 スペインのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表 73 スペインのモバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 74 スペインのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表 75 スペインのモバイル C アーム機器市場、用途別、2018 年 - 2027 年 (百万米ドル)

表 76 スペインのモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表 77 スペインのモバイル C アーム機器市場、流通チャネル別、2018 年 - 2027 年 (百万米ドル)

表 78 スイスのモバイル C アーム機器市場、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 79 スイスのモバイル C アーム機器市場、タイプ別、2018-2027 年 (ユニット)

表80 スイスのモバイルCアーム機器市場におけるミニCアーム、タイプ別、2018年~2027年(百万米ドル)

表81 スイスのモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表82 スイスのモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表 83 スイスのモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表84 スイスのモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表85 オランダのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表86 オランダのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表 87 オランダのモバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 88 オランダのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表 89 オランダのモバイル C アーム機器市場、用途別、2018 年 - 2027 年 (百万米ドル)

表90 オランダのモバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表91 オランダの移動式Cアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表92 ベルギーのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表93 ベルギーのモバイルCアーム機器市場、タイプ別、2018年~2027年(台数)

表94 ベルギーのモバイルCアーム機器市場におけるミニCアーム、タイプ別、2018年~2027年(百万米ドル)

表95 ベルギーのモバイルCアーム機器市場、技術別、2018年~2027年(百万米ドル)

表96 ベルギーのモバイルCアーム機器市場、用途別、2018年~2027年(百万米ドル)

表97 ベルギーのモバイルCアーム機器市場、エンドユーザー別、2018年~2027年(百万米ドル)

表98 ベルギーのモバイルCアーム機器市場、流通チャネル別、2018年~2027年(百万米ドル)

表99 ロシアのモバイルCアーム機器市場、タイプ別、2018年~2027年(百万米ドル)

表 100 ロシアのモバイル C アーム機器市場、タイプ別、2018-2027 年 (ユニット)

表 101 ロシアのモバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 102 ロシアのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表 103 ロシアのモバイル C アーム機器市場、用途別、2018 年 - 2027 年 (百万米ドル)

表 104 ロシアのモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表 105 ロシアのモバイル C アーム機器市場、流通チャネル別、2018 年 - 2027 年 (百万米ドル)

表 106 トルコのモバイル C アーム機器市場、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 107 トルコのモバイル C アーム機器市場、タイプ別、2018-2027 年 (ユニット)

表 108 トルコのモバイル C アーム機器市場におけるミニ C アーム、タイプ別、2018 年 - 2027 年 (百万米ドル)

表 109 トルコのモバイル C アーム機器市場、技術別、2018 年 - 2027 年 (百万米ドル)

表 110 トルコのモバイル C アーム機器市場、用途別、2018 年 - 2027 年 (百万米ドル)

表 111 トルコのモバイル C アーム機器市場、エンドユーザー別、2018 年 - 2027 年 (百万米ドル)

表 112 トルコのモバイル C アーム機器市場、流通チャネル別、2018 年 - 2027 年 (百万米ドル)

表 113 欧州のその他の地域におけるモバイル C アーム機器市場、タイプ別、2018 年 - 2027 年 (百万米ドル)

図表一覧

図表一覧

図1 ヨーロッパのモバイルCアーム機器市場:セグメンテーション

図2 ヨーロッパのモバイルCアーム機器市場: データ三角測量

図3 ヨーロッパのモバイルCアーム機器市場: DROC分析

図4 ヨーロッパのモバイルCアーム機器市場:ヨーロッパと地域別市場分析

図5 ヨーロッパのモバイルCアーム機器市場:企業調査分析

図6 ヨーロッパのモバイルCアーム機器市場:市場アプリケーションカバレッジグリッド

図7 ヨーロッパのモバイルCアーム機器市場:インタビュー人口統計

図8 ヨーロッパのモバイルCアーム機器市場: DBMR市場ポジショングリッド

図9 ヨーロッパのモバイルCアーム機器市場: ベンダーシェア分析

図10 ヨーロッパのモバイルCアーム機器市場:セグメンテーション

図11 イメージング技術の進歩と早期診断率の向上が、2020年から2027年の予測期間における欧州のモバイルCアーム機器市場の牽引役になると予想される

図12 ミニCアームセグメントは、2020年と2027年にヨーロッパのモバイルCアーム機器市場で最大のシェアを占めると予想されています。

図13 欧州のモバイルCアーム機器市場の推進要因、制約要因、機会、課題

図14 主要国の老年人口(国別、割合)(2014年~2016年)

図15 ヨーロッパの地域別高齢化人口(百万人)(2017年および2050年)

図16 北米の高齢化人口、国別(百万人)(2017年および2050年)

図17 ヨーロッパの高齢化人口、国別(百万人)(2017年および2050年)

図18 アジア太平洋地域の高齢化人口(国別、百万人)(2017年および2050年)

図19 慢性疾患の有病率

図20 全世界の死亡率

図21 ヨーロッパ地域における死亡率

図22 主な資金源別の医療費支出

図23 ヨーロッパのモバイルCアーム機器市場:タイプ別、2019年

図24 ヨーロッパのモバイルCアーム機器市場:タイプ別、2019年~2027年(百万米ドル)

図25 ヨーロッパのモバイルCアーム機器市場:タイプ別、CAGR(2020-2027)

図26 欧州のモバイルCアーム機器市場:タイプ別、ライフライン曲線

図27 ヨーロッパのモバイルCアーム機器市場:技術別、2019年

図28 ヨーロッパのモバイルCアーム機器市場:技術別、2019年~2027年(百万米ドル)

図29 ヨーロッパのモバイルCアーム機器市場:技術別、CAGR(2020-2027)

図30 ヨーロッパのモバイルCアーム機器市場:技術別、ライフライン曲線

図31 欧州のモバイルCアーム機器市場:用途別、2019年

図32 欧州のモバイルCアーム機器市場:用途別、2019年~2027年(百万米ドル)

図33 ヨーロッパのモバイルCアーム機器市場:アプリケーション別、CAGR(2020-2027)

図34 ヨーロッパのモバイルCアーム機器市場:用途別、ライフライン曲線

図35 ヨーロッパのモバイルCアーム機器市場:エンドユーザー別、2019年

図36 ヨーロッパのモバイルCアーム機器市場:エンドユーザー別、2019年~2027年(百万米ドル)

図37 ヨーロッパのモバイルCアーム機器市場:エンドユーザー別、CAGR(2020-2027)

図38 ヨーロッパのモバイルCアーム機器市場:エンドユーザー別、ライフライン曲線

図39 ヨーロッパのモバイルCアーム機器市場:流通チャネル別、2019年

図40 ヨーロッパのモバイルCアーム機器市場:流通チャネル別、2019年~2027年(百万米ドル)

図41 ヨーロッパのモバイルCアーム機器市場:流通チャネル別、CAGR(2020-2027)

図42 ヨーロッパのモバイルCアーム機器市場:流通チャネル別、ライフライン曲線

図43 ヨーロッパのモバイルCアーム機器市場: スナップショット (2019)

図44 ヨーロッパのモバイルCアーム機器市場:国別(2019年)

図45 ヨーロッパのモバイルCアーム機器市場:国別(2020年および2027年)

図46 ヨーロッパのモバイルCアーム機器市場:国別(2020年および2027年)

図47 ヨーロッパのモバイルCアーム機器市場:タイプ別(2018-2027年)

図48 ヨーロッパのモバイルCアーム機器市場:企業シェア2019(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。