欧州整形外科インプラント(歯科インプラントを含む)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.79 Billion

USD

47.64 Billion

2024

2032

USD

17.79 Billion

USD

47.64 Billion

2024

2032

| 2025 –2032 | |

| USD 17.79 Billion | |

| USD 47.64 Billion | |

| % | |

|

欧州整形外科インプラント(歯科インプラントを含む)市場セグメンテーション、製品タイプ別(再建関節置換術、脊椎インプラント、運動保存デバイス/非融合デバイス、歯科インプラント、外傷インプラント、整形生物学、その他)、生体材料別(金属生体材料、セラミック生体材料、ポリマー生体材料、天然生体材料、その他)、手術方法別(開腹手術、低侵襲手術(MIS)、その他)、固定タイプ別(セメント整形外科インプラント、セメントレス整形外科インプラント、ハイブリッド整形外科インプラント)、エンドユーザー別(病院、診療所、外来手術センター、在宅ケア施設、学術研究機関、その他)、流通チャネル別(直接入札、小売販売、その他) - 2032年までの業界動向と予測

欧州整形外科インプラント(歯科インプラントを含む)市場規模

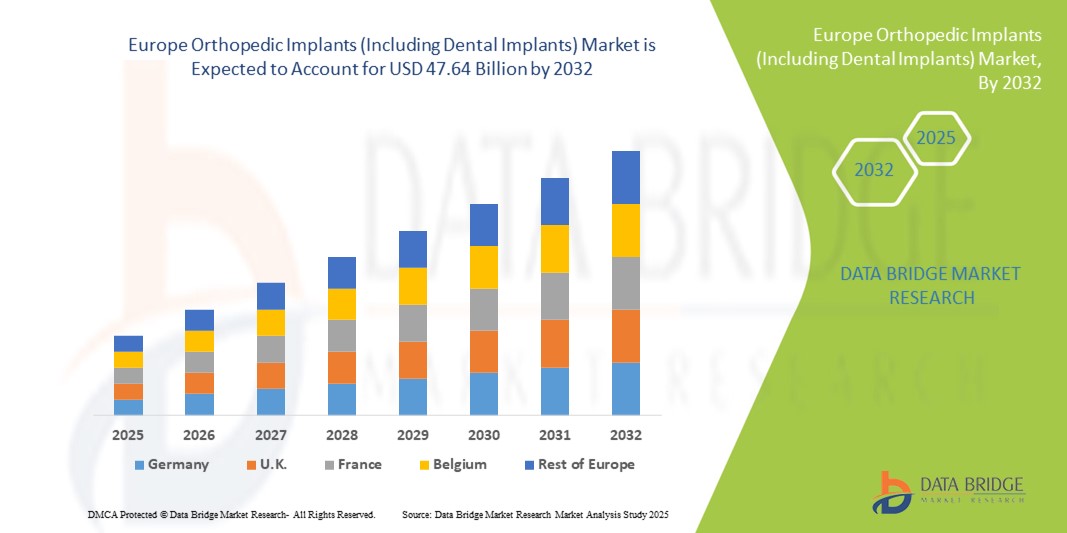

- ヨーロッパの整形外科用インプラント(歯科インプラントを含む)市場規模は2024年に177億9000万米ドルと評価され、予測期間中に13.10%のCAGRで成長し、2032年には476億4000万米ドル に達すると予想されています 。

- 市場の成長は、整形外科疾患、筋骨格系の損傷、そして変形性関節症や骨粗鬆症といった加齢に伴う疾患の増加に大きく牽引されており、高度なインプラントソリューションに対する需要が高まっています。骨折や関節置換手術の発生率の増加、そして世界的な高齢者人口の増加により、様々な医療現場で整形外科および歯科インプラントの導入が加速しています。

- さらに、低侵襲手術法に対する患者の嗜好の高まりと、生体材料、3Dプリンティング、コンピュータ支援インプラント設計の継続的な進歩により、整形外科用インプラントと歯科用インプラントは、可動性の回復と生活の質の向上のための最適なソリューションとして確立されつつあります。これらの要因が重なり、整形外科用インプラント(歯科用インプラントを含む)ソリューションの普及が大幅に促進され、市場全体の成長が促進されています。

欧州整形外科インプラント(歯科インプラントを含む)市場分析

- 歯科インプラントを含む整形外科用インプラントは、関節置換、外傷固定、脊椎手術、あるいは歯科リハビリテーションを必要とする患者の可動性、機能、そして審美性を回復させることで、現代の医療において重要な役割を果たしています。生体材料の進歩、低侵襲手術技術、そして早期治療選択肢への意識の高まりにより、ヨーロッパ全域でその導入が大幅に拡大しています。

- 欧州における整形外科インプラント(歯科インプラントを含む)の需要の高まりは、主に筋骨格系疾患の罹患率の上昇、人口の高齢化、そして歯科修復処置を求める患者数の増加によって促進されています。加えて、高度な外科治療へのアクセス向上に向けた政府の取り組みと医療費の増加も、地域全体の市場成長をさらに促進しています。

- ドイツは、確立された医療インフラ、大手医療機器メーカーの存在、そして高度な整形外科および歯科インプラント技術の高い導入率に支えられ、2024年にはヨーロッパにおける整形外科インプラント(歯科インプラントを含む)市場において24.74%という最大の収益シェアを獲得し、市場をリードしました。また、強力な償還制度と革新的なソリューションの早期導入もドイツを支えており、地域市場のリーダーとなっています。

- スペインは、医療の近代化への投資の増加、歯科および整形外科手術へのアクセス拡大、そして費用対効果が高く高度なインプラントへの需要増加により、予測期間中にヨーロッパにおける整形外科インプラント(歯科インプラントを含む)市場において最も急速に成長する国になると予想されています。医療ツーリズムの拡大と低侵襲手術への意識の高まりも、急速な市場拡大を支えています。

- 開腹手術セグメントは、主要な関節置換や外傷管理を含む複雑な整形外科的介入の標準的なアプローチとしての継続的な役割に支えられ、2024年には収益シェア58.9%で整形外科インプラント(歯科インプラントを含む)市場を支配しました。

レポートの範囲と整形外科インプラント(歯科インプラントを含む)市場セグメンテーション

|

属性 |

整形外科インプラント(歯科インプラントを含む)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州整形外科インプラント(歯科インプラントを含む)市場動向

先進的なインプラント技術と低侵襲手術の導入拡大

- 欧州の整形外科インプラント(歯科インプラントを含む)市場において、先進的なインプラント材料、低侵襲手術技術、そして患者様一人ひとりに合わせたソリューションの導入が進み、大きな加速傾向にあります。こうした変革により、手術精度は飛躍的に向上し、回復期間も短縮され、長期的な患者転帰も改善されています。

- 例えば、現代の整形外科用インプラントや歯科用インプラントは、チタン合金、セラミック、先進ポリマーといった生体適合性と耐久性に優れた材料を用いた開発が進んでいます。これらの革新により、人体への適合性が向上し、拒絶反応のリスクが低減し、関節や歯の修復物の耐久性が向上しています。同様に、モジュラーインプラントシステムの導入により、外科医は患者固有の解剖学的ニーズに合わせてインプラントをよりカスタマイズすることが可能になっています。

- ロボット支援手術プラットフォームとナビゲーション技術の活用は欧州全域で広がりつつあり、インプラントの正確な埋入をサポートし、再手術の可能性を低減しています。術前画像診断およびシミュレーションツールは、外科医がより正確な手術計画を立てることを可能にし、最適な結果と患者満足度の向上を実現します。

- 抗菌層や生体活性コーティングなどの高度なコーティングや表面改質をインプラントに施すことで、骨結合が促進され、感染リスクが低減し、治癒が促進されます。これは、股関節、膝関節、歯科インプラント手術といった需要の高い手術において特に重要です。

- 革新的で耐久性があり、患者中心のインプラントへのこのトレンドは、整形外科および歯科手術における期待を根本的に変革しています。その結果、ストライカー、ジンマー・バイオメット、ストラウマン、デピュー・シンセスといった大手企業は、強化された生体力学的性能と複雑な外科的ニーズへの高い適応性を兼ね備えた次世代インプラントに多額の投資を行っています。

- ヨーロッパでは、患者がより早い回復、合併症リスクの低減、そしてより長期的な解決策を求めるようになり、整形外科および歯科インプラントの需要が病院と専門クリニックの両方で急速に高まっています。この急増は、医療投資の増加、人口の高齢化、そして地域全体での高度な外科的治療への関心の高まりを反映しています。

欧州整形外科インプラント(歯科インプラントを含む)市場の動向

ドライバ

整形外科および歯科疾患の増加によるニーズの高まり

- 骨粗鬆症、関節炎、股関節骨折、脊椎変形などの筋骨格障害の増加、および歯の喪失や歯科疾患の発生率の増加は、整形外科および歯科インプラントの需要の高まりの大きな要因となっています。

- 例えば、2024年4月、ジンマー・バイオメットは整形外科用インプラントのポートフォリオを拡充し、関節置換術のための革新的な個別化ソリューションを導入すると発表しました。同様に、ストラウマンは治療の精度と患者の快適性を向上させるため、歯科インプラントシステムを拡充しました。主要企業によるこうした戦略は、予測期間中の整形外科用インプラント(歯科インプラントを含む)業界の成長を牽引すると予想されます。

- 患者が可動性回復と口腔リハビリテーションの治療オプションをより意識するようになるにつれ、整形外科および歯科インプラントは、低侵襲手術、より速い回復時間、長期的な耐久性などの高度なソリューションを提供し、従来の矯正アプローチに代わる魅力的な選択肢となっています。

- さらに、審美歯科治療への需要の高まりと、関節や骨の置換を必要とする高齢化により、インプラントは現代の医療ソリューションにおいて不可欠な要素となっています。これらの要因に加え、生体材料や3Dプリンティングの革新により、病院、クリニック、外科センターにおけるインプラントの導入が加速しています。

- 高度なインプラント設計の利便性、手術技術の向上、そして機能と生活の質の回復能力は、整形外科用および歯科用インプラントの多様な用途への導入を推進する重要な要因です。患者固有のインプラントへの傾向と、ユーザーフレンドリーなインプラントシステムの普及は、市場の成長をさらに促進しています。

抑制/挑戦

高額な費用と術後合併症のリスクに関する懸念

- 整形外科および歯科インプラント手術の高額な費用、そして術後合併症のリスクに対する懸念は、市場への浸透を大きく阻害しています。これらのインプラントは高度な生体材料と外科的専門知識を必要とすることが多いため、価格に敏感な市場では価格の安さが障壁となり、普及が制限されています。

- 例えば、インプラントの失敗、修正手術、整形外科や歯科治療における感染リスクの報告により、特に医療費の償還が限られている地域では、一部の患者がこれらの治療を受けることをためらうようになっている。

- これらの課題に対し、費用対効果の高いソリューション、改良された生体材料、そして高度な手術計画ツールを通して取り組むことは、患者と医師の信頼を築く上で不可欠です。ストライカーやデピューシンセスといった企業は、耐久性の高いインプラントの導入に注力し、安全性と有効性を実証するための臨床試験に投資することで、患者と医療従事者の安心感を高めています。さらに、従来の治療法と比較して高度なインプラントは比較的高額なため、特に発展途上国では導入が阻まれる可能性があります。

- 現地で製造されたインプラントの導入により、価格は徐々に競争力を増しているが、高品質のインプラントに対する認識されたプレミアムは、特に包括的な保険に加入していない患者の間での広範な導入を依然として妨げている可能性がある。

- 革新的な資金調達モデル、保険適用範囲の拡大、長期的な利益に関する患者教育、継続的な製品革新を通じてこれらの課題を克服することが、整形外科インプラント(歯科インプラントを含む)市場の持続的な成長に不可欠です。

欧州整形外科インプラント(歯科インプラントを含む)市場範囲

市場は、製品タイプ、生体材料、手順、固定タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、整形外科用インプラント(歯科インプラントを含む)市場は、再建用関節置換術、脊椎インプラント、運動保持デバイス/非固定デバイス、歯科インプラント、外傷インプラント、整形生物学、その他に分類されます。再建用関節置換術セグメントは、主に欧州の高齢化人口における変形性関節症と変性関節疾患の有病率の高さにより、2024年には35.6%の収益シェアで市場を支配しました。股関節および膝関節置換術は最も一般的な手術の一つであり、ドイツ、英国、フランス全土で強力な償還枠組みに支えられています。モジュラーインプラント設計、生体適合性コーティング、ナビゲーション支援手術における継続的な革新により、採用が強化されています。可動性の向上と術後合併症の軽減に対する需要の高まりにより、再建用インプラントは、この地域の高度な整形外科治療におけるゴールドスタンダードとなっています。

歯科インプラント分野は、歯の喪失件数の増加と審美歯科および修復歯科治療の人気の高まりに牽引され、2025年から2032年にかけて年平均成長率7.9%と、最も高い成長が見込まれています。ハンガリー、スペイン、ポーランドにおける歯科観光の増加も、需要をさらに加速させています。3Dプリンティング、患者固有のインプラント、低侵襲手術といった技術の進歩により、治療成績は向上し、アクセスも向上しています。可処分所得の増加と、若年層および高齢者層の美意識の高まりが相まって、今後数年間、この分野は力強い成長を遂げると予想されます。

- バイオマテリアル

欧州の整形外科用インプラント(歯科インプラントを含む)市場は、生体材料に基づいて、金属生体材料、セラミック生体材料、ポリマー生体材料、天然生体材料、その他に分類されています。金属生体材料セグメントは、比類のない耐久性、強度、そして整形外科手術における長い臨床使用実績により、2024年には47.8%の収益シェアで市場を席巻しました。チタンとその合金は、股関節、膝関節、脊椎インプラントにおいて、安定性と長寿命を保証する好ましい選択肢であり続けています。欧州の外科医は、実証済みの生体適合性と耐荷重用途での成功により、引き続き金属インプラントを好んでいます。多孔質表面コーティングにおける継続的な革新により、骨との統合が改善され、このカテゴリーにおける優位性がさらに強化されています。

セラミックバイオマテリアル分野は、特に歯科インプラントにおいて、優れた耐摩耗性、アレルギー反応リスクの低減、そして自然な審美性を提供することから、2025年から2032年にかけて8.5%という最も高いCAGRで成長すると予想されています。特に若年患者における人工関節置換術におけるセラミックの使用増加は、その長寿命性とインプラント関連合併症リスクの低減によるものであり、採用を後押ししています。セラミック複合材の継続的な革新により、耐破壊性が向上していることから、歯科および整形外科用途におけるセラミックの需要は大幅に加速しています。さらに、生体適合性と耐久性に優れた材料に対する臨床医の嗜好の高まりも、欧州全域におけるセラミックバイオマテリアルの採用をさらに促進しています。

- 手順別

欧州の整形外科インプラント(歯科インプラントを含む)市場は、手術方法に基づいて、開腹手術、低侵襲手術(MIS)、その他に分類されます。開腹手術セグメントは、主要な関節置換術や外傷管理を含む複雑な整形外科的介入における標準的なアプローチとしての地位を維持していることから、2024年には58.9%の収益シェアで市場を牽引しました。新しい技術の台頭にもかかわらず、開腹手術は外科医に優れた可視性と制御を提供し、複雑な症例における精度を保証します。欧州の病院で広く受け入れられていることに加え、経験豊富な外科医が好んで選択し、確立されたプロトコルが、その市場シェアをさらに高めています。

低侵襲手術(MIS)分野は、患者の早期回復、より小さな切開、入院期間の短縮といったニーズを背景に、2025年から2032年にかけて9.2%という最も高いCAGRで成長すると予想されています。ロボット支援手術、内視鏡ツール、ナビゲーションシステムにおけるイノベーションは、股関節、脊椎、歯科手術におけるMISの導入を加速させています。MISの利点に対する認識の高まりと、入院期間の短縮による医療費の削減により、MISは欧州全体で最も急速に成長する分野となっています。さらに、高度なMIS技術を備えた専門整形外科・歯科センターの増加も、手術件数の増加につながっています。外科医の継続的なトレーニングとスキル向上も、この地域における低侵襲手術の普及に貢献しています。

- 固定タイプ別

欧州の整形外科インプラント(歯科インプラントを含む)市場は、固定方法に基づいて、セメント系整形外科インプラント、セメントレス整形外科インプラント、ハイブリッド整形外科インプラントに分類されます。セメントレス整形外科インプラントは、自然な骨との癒合と長期的な安定性を促進する能力により、2024年には52.1%の収益シェアで市場を席巻しました。これらのインプラントは、耐久性と再手術における合併症の軽減を求める若年患者に特に人気があります。高度な多孔質コーティングと3Dプリント設計により骨結合が促進されるため、外科医はセメントレスソリューションを好んでいます。その臨床的成功と最新の外科手術への適応性により、このセグメントは市場で優位な地位を確保しています。

ハイブリッド整形外科インプラント分野は、2025年から2032年にかけて7.6%という最も高いCAGRを記録すると予測されており、即時固定と長期的な骨癒合のバランスを実現します。これらのインプラントは、骨質の低い患者、特に高齢者層で採用が拡大しており、初期の安定性を確保しながら長期的な機能をサポートします。臨床検証の進展と、股関節および膝関節手術におけるハイブリッド技術に対する外科医の受容が相まって、この分野は急速な成長が見込まれています。さらに、インプラントの材質と設計の進歩は、患者の転帰を向上させ、再手術率を低下させています。ハイブリッドインプラントの利点に対する整形外科専門医の認識の高まりも、欧州におけるハイブリッドインプラントの採用をさらに促進しています。

- エンドユーザー別

欧州の整形外科インプラント(歯科インプラントを含む)市場は、エンドユーザー別に、病院、診療所、外来手術センター、在宅ケア施設、学術研究機関、その他に分類されます。病院セグメントは、複雑な整形外科および歯科処置の主要拠点であり続けるため、2024年には61.4%の収益シェアで市場を牽引しました。高度な外科用ツール、ロボットプラットフォーム、そして高度なスキルを持つ専門家を擁する病院は、依然として高リスク介入の大部分を担っています。欧州全域における医療インフラへの政府投資と保険償還支援は、このセグメントの優位性をさらに強化しています。

外来手術センター(ASC)セグメントは、入院期間の短縮と費用対効果の高い日帰り手術への需要の高まりを背景に、2025年から2032年にかけて8.7%という最も高いCAGRを記録すると予想されています。麻酔と疼痛管理の進歩に支えられ、ASCは低侵襲の整形外科手術や歯科手術においてますます選ばれています。効率的な外来ケアの提供におけるASCの役割の拡大は、欧州における整形外科インプラント市場の大きな変化を浮き彫りにしています。さらに、有利な償還政策と患者の利便性志向もASCの導入を加速させています。ASCへの高度な外科技術の導入も、手術の効率性と患者の転帰を向上させ、市場の成長を後押ししています。

- 流通チャネル別

流通チャネルに基づいて、欧州の整形外科用インプラント(歯科インプラントを含む)市場は、直接入札、小売販売、その他に分類されます。2024年には、病院や政府機関による一括調達が欧州全域で依然として好まれる調達ルートであるため、直接入札セグメントが68.2%の収益シェアで市場を支配しました。このモデルは、低コスト、標準化された品質、そしてメーカーと医療提供者間の強力なパートナーシップを保証します。特にドイツや英国などの国の国民保健システムは、効率性を高め価格をコントロールするために集中購買を重視しており、直接入札チャネルの優位性を支えています。

小売販売セグメントは、患者に直接インプラントを販売する個人クリニックや歯科医院の拡大に牽引され、2025年から2032年にかけて7.4%という最も高いCAGRで成長すると予想されています。可処分所得の増加と、特に歯科インプラントをはじめとするプレミアムヘルスケアサービスへの支出意欲の高まりが、小売需要を支えています。患者は小規模クリニックを通じた個別ケアを好む傾向にあり、このチャネルの堅調な成長は確実です。さらに、医療製品向けオンラインプラットフォームの台頭と、メーカーによるマーケティング戦略の強化により、小売へのアクセス性が向上しています。患者教育とカスタマイズされたインプラントソリューションへの注力は、欧州全域における小売販売の普及をさらに促進するでしょう。

ヨーロッパ整形外科インプラント(歯科インプラントを含む)市場地域分析

- ヨーロッパの整形外科用インプラント(歯科インプラントを含む)市場は、主に筋骨格系疾患の罹患率の上昇、高齢者人口の増加、歯科修復処置の需要の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域は、高度な医療インフラ、強力な研究能力、革新的なインプラント技術の高い導入率の恩恵を受けています。

- さらに、3Dプリンティング、生体材料、低侵襲手術技術の融合により、欧州全域で整形外科および歯科インプラントの普及が加速しています。医療費の増加と、高度な外科的ソリューションに対する政府の支援策も、市場の成長に寄与しています。

ドイツ整形外科インプラント(歯科インプラントを含む)市場分析

ドイツの整形外科インプラント(歯科インプラントを含む)市場は、2024年には24.74%という最大の収益シェアで欧州地域を席巻しました。これは、確立された医療インフラ、大手医療機器メーカーの存在、そして高度な整形外科および歯科インプラント技術の普及率の高さに支えられています。また、ドイツは強力な償還枠組み、人工関節置換術の需要が高い高齢化社会、そして革新的なインプラントソリューションの早期導入といった恩恵も受けています。ドイツは精密医療を重視し、強力な臨床研究エコシステムを構築し、国際的なインプラント開発企業との連携も進めており、欧州市場におけるドイツのリーダーシップをさらに強化しています。

スペイン整形外科インプラント(歯科インプラントを含む)市場分析

スペインの整形外科インプラント(歯科インプラントを含む)市場は、医療近代化への投資増加、整形外科および歯科治療へのアクセス拡大、そして費用対効果が高く技術的に高度なインプラントの採用増加に牽引され、予測期間中に欧州市場で最も急速に成長する国になると予想されています。特に歯科治療と人工関節置換手術を中心とした医療ツーリズムの拡大も、市場の成長をさらに加速させています。さらに、低侵襲手術と患者転帰の改善に対する意識の高まりも、病院や専門クリニックにおけるインプラントの採用を後押ししています。医療へのアクセスと経済性の向上に注力するスペインは、この地域で最も活力のある市場の一つとなっています。

欧州整形外科インプラント(歯科インプラントを含む)市場シェア

整形外科用インプラント(歯科インプラントを含む)業界は、主に次のような老舗企業によって牽引されています。

- ジマー・バイオメット(米国)

- スミス・アンド・ネフュー(英国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- B.ブラウンSE(ドイツ)

- ワストンメディカルコーポレーション(中国)

- インテグラライフサイエンスコーポレーション(米国)

- アートレックス社(米国)

- エノヴィス・コーポレーション(米国)

- サメイ・サージカル社(インド)

- バイオホライゾンズ(米国)

- エンビスタ(米国)

- Institut Straumann AG (スイス)

- カンウェルメディカル株式会社(中国)

- コリングループ(英国)

- グローバス・メディカル(米国)

- コンメッドコーポレーション(米国)

欧州整形外科インプラント(歯科インプラントを含む)市場の最新動向

- 2022年5月、ストラウマングループは、ヨーロッパに特化し、医師主導のクリアアライナーと歯科矯正のデジタル治療を提供するPlusDentalの買収を発表しました。これは、ヨーロッパにおけるストラウマンの消費者向けデジタルおよびクリニックネットワーク機能を拡大し、歯科修復およびインプラントソリューションの統合デジタルケアパスウェイへの移行を加速するためです。

- 2023年3月、ジンマー・バイオメットは、ZBEdgeダイナミックインテリジェンスプラットフォームの大幅な機能強化を発表しました。このアップグレードにより、ジンマー・バイオメットのデジタルツール、ロボットシステム、インプラントポートフォリオがさらに連携し、客観的なエピソードオブケアデータを収集し、外科医が関節置換手術の結果を計画し評価するのに役立ちます。

- 2023年5月、ジンマーバイオメットはセメントレス膝関節置換術用のPersona OsseoTi Keel Tibiaを発売しました。これにより、一次固定の改善を目的とした設計で、同社のセメントレス膝関節ポートフォリオが拡張され、欧州市場でセメントレス全膝関節置換術の選択肢が提供されます。

- 2023年5月、ストラウマングループは、スイスの歯科医療機器専門企業であるガルボサージの買収を完了しました。ガルボサージのインプラント周囲メンテナンス技術は、ストラウマンの臨床ソリューションを補完し、インプラント部位の健康管理のポートフォリオを拡大しました。

- 2023年10月、デピューシンセス(ジョンソン・エンド・ジョンソン・メドテック)は、VELYSロボット支援ソリューションを欧州市場で正式に発売しました。これは、ドイツ、ベルギー、スイスの病院へのロボット膝システムの大規模な展開となり、欧州におけるデジタルおよびロボット整形外科への同社の取り組みを強調するものです。

- 2023年12月(発表済み)、2024年3月に完了したストライカーは、フランスに拠点を置く関節置換会社であるSERF SASの買収を実行し、完了しました。これは、ストライカーの関節置換製品と欧州での製造および臨床拠点を強化するための戦略的動きです。

- 2024年8月、デピューシンセスはVELYS SPINE(同社初の能動脊椎ロボットおよびナビゲーションプラットフォーム)の商用化計画を発表した。これは、デピューがロボット支援を膝から脊椎手術にまで拡大し、2025年に商用化が見込まれることを示している。

- 2024年11月、ジンマーバイオメットはオックスフォードセメントレス部分膝関節の規制承認を取得しました(会社の提出書類/発表に記載)。これは、ジンマーバイオメットの膝関節インプラントの選択肢を拡大し、関節再建市場での成長を支えた注目すべき製品承認を表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。