ヨーロッパのペットフード原料市場

Market Size in USD Billion

CAGR :

%

USD

35.81 Billion

USD

63.72 Billion

2021

2029

USD

35.81 Billion

USD

63.72 Billion

2021

2029

| 2022 –2029 | |

| USD 35.81 Billion | |

| USD 63.72 Billion | |

| % | |

|

ヨーロッパのペットフード原料市場、原料タイプ別(肉および肉製品、穀物、野菜および果物、脂肪、添加物)、形態別(乾燥、液体)、製品タイプ別(オリジナル、ブレンド)、動物別(犬、猫、魚、鳥、ウサギ、その他)、原料(動物由来、植物由来、合成)、性質別(有機、無機) - 2029年までの業界動向および予測。

ヨーロッパのペットフード原料市場分析と規模

家庭や食品メーカーによるペット飼育率の上昇が、 市場の成長を牽引するでしょう。欧州ペットフード連盟(FEDIAF)によると、2020年には約1億1000万匹の猫と約9000万匹の犬が家庭で飼育されています。社会のトレンドやライフスタイルの急速な変化は、ペット飼育数の増加と関連していると考えられます。食品安全への取り組みの高まりも、ペットフードにおける安全な原材料の使用を求める声の高まりにつながっています。

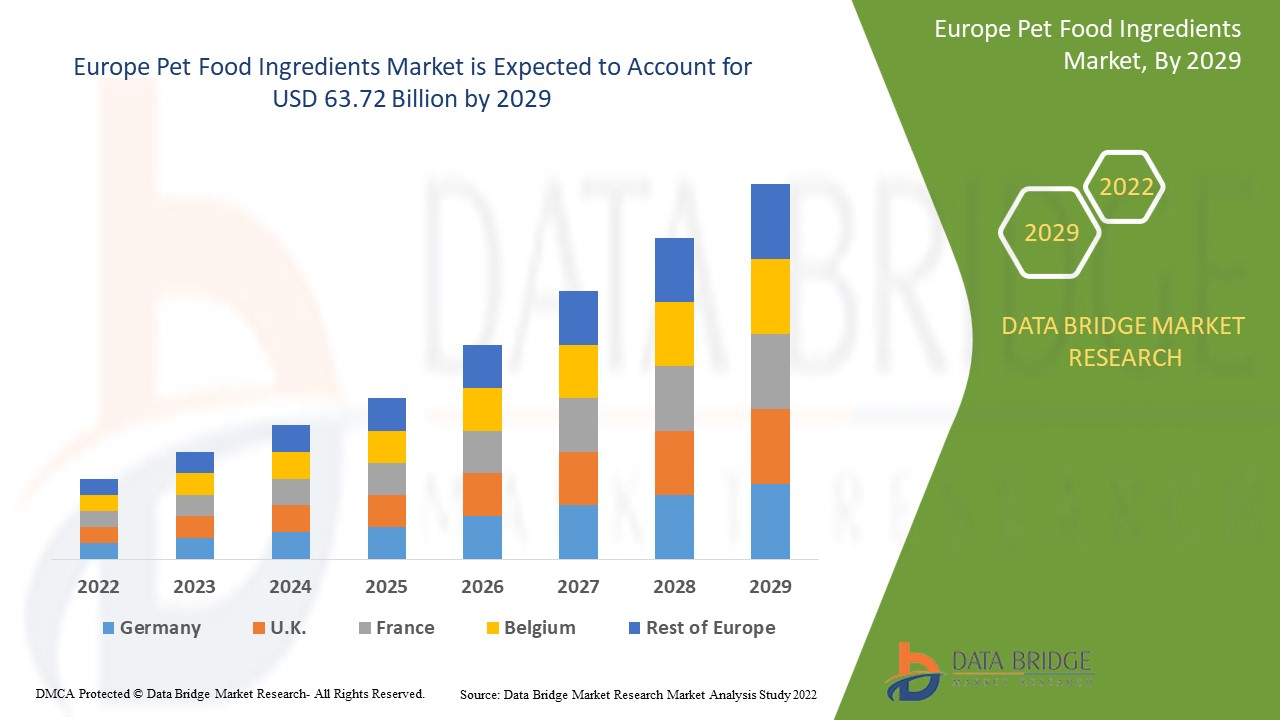

データブリッジ市場調査は、ペットフード原料市場は2021年に358億1,000万米ドルと評価され、2022年から2029年の予測期間中に7.47%のCAGRを記録し、2029年には637億2,000万米ドルに達すると分析しています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査がまとめた市場レポートには、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細で最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

欧州ペットフード原料市場の範囲とセグメンテーション

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年 - 2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020年(2014年~2019年にカスタマイズ可能) |

|

定量単位 |

売上高(10億米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

原材料の種類(肉および肉製品、穀物、野菜および果物、脂肪、添加物)、形状(乾燥、液体)、製品の種類(オリジナル、ブレンド)、動物(犬、猫、魚、鳥、ウサギ、その他)、原料(動物由来、植物由来、合成)、性質(有機、無機) |

|

対象国 |

オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

ADM(米国)、DuPont(米国)、Barentz(オランダ)、The Peterson Company(米国)、BASF SE(ドイツ)、DSM(オランダ)、Ingredion(米国)、Cargill, Incorporated(米国)、Kerry Group plc(アイルランド)、The Scoular Company(米国)、Balchem Inc.(米国)、Roquette Frères(フランス)、Darling Ingredients(米国)、Omega Protein(米国)、Tate & Lyle(英国)、Chr. Hansen Holding A/S(デンマーク)、American Dehydrated Foods(ADF®)(米国)、APS Phoenix LLC(米国)、BIORIGIN APS(米国)、LaBudde Group Inc.(米国) |

|

市場機会 |

|

市場定義

ペットフードの原材料は、ペットフードの栄養価を高め、ペットが毎日の食事の必要量を満たすために配合されています。ペットの成長をサポートし、豊富なビタミン やミネラルを供給し、安全基準を高めることで、安全な品質を確保しています。

ペットフード原料市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解を深めます。これらはすべて、以下のように詳細に説明されています。

ドライバー

- ペット人口と支出の増加

地域におけるペット人口と支出の増加。この成長は、ペットオーナーによる支出の増加によって表れています。例えば、APPAによると、ペットへの支出は2012年の533億米ドルから1,236億米ドルに増加しました。したがって、ペットフードへの支出の増加と、地域および世界における動物の家畜化の増加は、予測期間における市場の成長を牽引する要因となります。

- ライフスタイルとトレンドの変化

都市化の進展と可処分所得の増加が市場の成長を牽引するでしょう。また、インフラ投資の増加と、ペットフードの高品質化を促進するための強化コンテンツの利用拡大も、ペットフード原料市場の成長率を押し上げました。さらに、飼い主のペットの健康意識の高まりも市場の成長を後押しする要因となっています。さらに、欧州における直接販売におけるイノベーションの台頭も、予測期間における市場の成長を牽引する要因となっています。

機会

- 規制と標準化の増加

規制や標準化の急増は、市場の成長率を押し上げる新たな市場機会を生み出すでしょう。例えば、1938年の連邦食品・医薬品・化粧品法(FFDCA)では、動物用飼料は安全で効果的であり、ビタミンやミネラルを豊富に含む高品質の飼料でなければならないと規定されています。また、食品安全近代化法(FSMA)では、食品の認証、殺菌、表示に関するガイドラインが導入されました。さらに、戦略的提携の増加や新たな市場の出現も市場の成長を牽引し、有益な機会をさらに高めるでしょう。

制約/課題

- 標準化された手順の欠如

このような動物への栄養成分の安全な供給に関する規制は、ペットフードの長期的な供給、コスト、そして売上に大きな影響を与える可能性があります。標準化された構造の欠如は、特定の地域における製品販売に影響を与える可能性があります。これらの要因は、予測期間全体を通して市場の成長に対する脅威となると予測されています。

- 高い資本コストと投資

生産・製造への資本投資の増加は、市場の成長率を阻害するでしょう。生産・製造に投入される設備の高コストもまた、市場の成長を抑制し、市場の成長率をさらに阻害する最も重要な要因です。

このペットフード原料市場レポートは、最近の動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、用途ニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。ペットフード原料市場に関する詳細情報は、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の策定、そして企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

COVID-19によるペットフード原料市場への影響

COVID-19パンデミックは、ヨーロッパのペットフードサプライチェーンに深刻な影響を与えました。パンデミックは、生産、加工、サプライチェーンの混乱により、この地域に影響を与えました。投資率の低下も市場に影響を与えました。しかしながら、ヨーロッパのペットフード消費者の間では、ペットフードへの需要の高まりが見られました。例えば、ドイツのZooplusは、2020年に既存顧客からの需要増加と新規顧客の安定した流入により、売上高が2019年比で21%増加したと報告しました。規制の解除と、ヨーロッパおよび世界全体でのペットフード需要の高まりにより、市場は拡大すると予想されます。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

最近の動向

- BASF SEは2022年、動物の栄養強化を目的としたビタミンA製剤工場の拡張計画を発表しました。この拡張により、同社は主要プレーヤーの中での市場ポジションの強化を目指しています。

- カーギルは2022年、気管、骨、肋骨、ジャーキーなどの動物のおやつを特に家畜向けに提供する副産物食の新シリーズを発売した。

ヨーロッパのペットフード原料市場の範囲

ペットフード原料市場は、原料の種類、形状、製品タイプ、動物、原料原産地、性質に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

材料の種類

- 肉および肉製品

- 骨なし肉

- 肉ミール

- 副産物ミール

- アニマルダイジェスト

- シリアル

- トウモロコシとコーンミール

- 小麦と小麦ミール

- 大麦

- 米

- 野菜と果物

- 果物

- じゃがいも

- ニンジン

- 大豆と大豆ミール

- エンドウ

- 脂肪

- 魚油

- ラード

- 牛脂

- 植物油

- 家禽脂肪

- 添加剤

- ビタミンとミネラル

- 酵素

- その他の添加剤

形状

- ドライ

- 液体

製品タイプ

- オリジナル

- ブレンド

動物

- 犬

- 猫

- 魚

- 鳥

- うさぎ

- その他

ソース

- 動物由来

- 植物由来成分

- 合成

自然

- オーガニック

- 無機

ペットフード原料市場の地域分析/洞察

ペットフード原料市場は分析され、上記の原料タイプ、形状、製品タイプ、動物、原料源、性質別に市場規模の洞察と傾向が提供されます。

ペットフード原料市場レポートで取り上げられている国は、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国です。

フランスは、ペットの導入の増加と地域内でのペットフード/食事の需要の高まりにより、ペットフード原料市場を独占しています。

ドイツは、地域の製造業者の普及率の上昇により、2022年から2029年にかけて成長すると予想されています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場要因と市場規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

競争環境とペットフード原料市場シェア分析

ペットフード原料市場の競争環境は、競合他社ごとに詳細な情報を提供しています。企業概要、財務状況、収益、市場ポテンシャル、研究開発への投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、企業の強みと弱み、製品の発売、製品の幅広さと幅広さ、用途における優位性などの詳細が含まれています。上記のデータは、ペットフード原料市場における各社の注力分野にのみ関連しています。

ペットフード原料市場で活動している主要企業は次のとおりです。

- ADM(米国)

- デュポン(米国)

- バレンツ(オランダ)

- ピーターソン社(米国)

- BASF SE(ドイツ)

- DSM(オランダ)

- イングレディオン(米国)

- カーギル社(米国)

- ケリーグループ(アイルランド)

- スクーラー・カンパニー(米国)

- バルケム社(米国)

- ロケット・フレール(フランス)

- ダーリン・イングリディエンツ(米国)

- オメガプロテイン(米国)

- テート&ライル(英国)

- Chr. Hansen Holding A/S(デンマーク)

- アメリカン・デハイドレーテッド・フーズ(ADF®)(米国)

- APSフェニックスLLC(米国)

- バイオリジンAPS(米国)

- LaBudde Group Inc.(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州ペットフード原料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 ヨーロッパのペットフード原料市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 需要側と供給側の変数

2.2.8 トップツーボトム分析

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 欧州ペットフード原料市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 バリューチェーン分析

5.2 サプライチェーン分析

5.3 輸出入分析

5.4 ポーターの5つの力の分析

5.4.1 サプライヤーの交渉力

5.4.2 買い手/消費者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替製品の脅威

5.4.5 競争の激しさ

5.5 原材料調達分析

5.6 技術革新の概要

5.7 業界動向と将来展望

5.8 主要市場プレーヤーが採用している成長戦略

5.9 エンドユーザーの購買決定に影響を与える要因

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格分析

9 主要メーカーの生産能力

10 ヨーロッパのペットフード原料市場(原料タイプ別)、2018年~2032年(百万米ドル)(キロトン)

10.1 概要

10.2 アミノ酸

10.2.1 アミノ酸の種類別

10.2.1.1. リジン

10.2.1.2. メチオニン

10.2.1.3. トレオニン

10.2.1.4. トリプトファン

10.2.1.5. その他

10.3 タンパク質

10.4 ビタミン

10.4.1 ビタミン(種類別)

10.4.1.1. 脂溶性

10.4.1.1.1. 脂溶性(種類別)

10.4.1.1.1.1 ビタミンA

10.4.1.1.1.2 ビタミンE

10.4.1.1.1.3 ビタミンD

10.4.1.1.1.4 ビタミンK

10.4.1.2. 水溶性

10.4.1.2.1. 水溶性(種類別)

10.4.1.2.1.1 ビタミンC

10.4.1.2.1.2 ビタミンB複合体

10.5 ミネラル

10.5.1 鉱物(種類別)

10.5.1.1. カルシウム

10.5.1.2. 亜鉛

10.5.1.3. グリシン酸塩

10.5.1.4. 鉄

10.5.1.5. 銅

10.5.1.6. マンガン

10.5.1.7. ヨウ素

10.5.1.8. セレン

10.5.1.9. その他

10.6 飼料用酸味料

10.6.1 飼料用酸味料(種類別)

10.6.1.1. ホルムアルデヒド

10.6.1.2. プロピオン酸

10.6.1.3. クエン酸

10.6.1.4. リンゴ酸

10.6.1.5. 乳酸

10.6.1.6. ソルビン酸

10.6.1.7. その他

10.7 酵素

10.7.1 酵素の種類

10.7.1.1. フィターゼ

10.7.1.2. プロテアーゼ

10.7.1.3. アミラーゼ

10.7.1.4. セルラーゼ

10.7.1.5. マンナーゼ

10.7.1.6. グルカナーゼ

10.7.1.7. キシラナーゼ

10.7.1.8. その他

10.8 脂質/オメガ

10.9 マイコトキシン解毒剤

10.9.1 マイコトキシン解毒剤(種類別)

10.9.1.1. バインダー

10.9.1.2. 修飾子

10.1 プロバイオティクス

10.10.1 プロバイオティクス(種類別)

10.10.1.1. 乳酸菌

10.10.1.2。ストレトコッカス・サーモフィルス

10.10.1.3. ビフィドバクテリア

10.10.1.4. 酵母

10.10.1.5. その他

10.11 植物由来

10.11.1 植物起源、タイプ別

10.11.1.1. エッセンシャルオイル

10.11.1.2. ハーブとスパイス

10.11.1.3. オレオレジン

10.11.1.4. その他

10.12 カロテノイド

10.12.1 カロテノイド(種類別)

10.12.1.1. アスタキサンチン

10.12.1.2. カンタキサンチン

10.12.1.3. ルテイン

10.12.1.4. ベータカロチン

10.13 保存料

10.13.1 防腐剤(種類別)

10.13.1.1. 合成

10.13.1.1.1. 合成(種類別)

10.13.1.1.1.1 トキシキン

10.13.1.1.1.2 ブチル化ヒドロキシアニソール(BHA)

10.13.1.1.1.3 ブチルヒドロキシトルエン(BHT)

10.13.1.1.1.4 プロピレングリコール

10.13.1.1.1.5 没食子酸プロピル

10.13.1.1.1.6 その他

10.13.1.2. ナチュラル

10.13.1.2.1. 自然(種類別)

10.13.1.2.1.1 トコフェロール

10.13.1.2.1.2 アスコルビン酸

10.13.1.2.1.3 その他

10.14 その他

11 ヨーロッパのペットフード原料市場(ペットの種類別、2018年~2032年)(百万米ドル)

11.1 概要

11.2 犬

11.3 猫

11.4 鳥類

11.5 アクア

11.6 ウサギ

11.7 その他

12 ヨーロッパのペットフード原料市場(供給元別、2018年~2032年)(百万米ドル)

12.1 概要

12.2 動物由来

12.2.1 動物由来(種類別)

12.2.1.1. 肉粉

12.2.1.2. 動物消化物

12.2.1.3. 牛乳ベース

12.2.1.4. その他

12.3 植物由来

12.3.1 植物由来(種類別)

12.3.1.1. 穀物

12.3.1.1.1. 穀物(種類別)

12.3.1.1.1.1 小麦

12.3.1.1.1.2 ライス

12.3.1.1.1.3 エンドウ豆

12.3.1.1.1.4 レンズ豆

12.3.1.1.1.5 トウモロコシ

12.3.1.1.1.6 ソルガム

12.3.1.1.1.7 大麦

12.3.1.1.1.8 ライ麦

12.3.1.1.1.9 ライチカレ

12.3.1.1.1.10 オート麦

12.3.1.1.1.11 その他

12.3.1.2. 油糧種子

12.3.1.2.1. 油糧種子(種類別)

12.3.1.2.1.1 ヒマワリ

12.3.1.2.1.2 亜麻仁油

12.3.1.2.1.3 大豆

12.3.1.2.1.4 その他

12.3.1.3. 野菜

12.3.1.3.1. 野菜(種類別)

12.3.1.3.1.1 ほうれん草

12.3.1.3.1.2 ブロッコリー

12.3.1.3.1.3 サツマイモ

12.3.1.3.1.4 ジャガイモ

12.3.1.3.1.5 その他

12.3.1.4. 果物とナッツ

12.3.1.5. その他

12.4 酵母

12.5 その他

13 ヨーロッパのペットフード原料市場(ペットフードタイプ別)、2018年~2032年(百万米ドル)

13.1 概要

13.2 粉末/ドライフード

13.2.1 粉末/乾燥食品(種類別)

13.2.1.1. キューブ

13.2.1.2. 粉末

13.2.1.3. フレーク

13.2.1.4. キブル

13.2.1.5. ペレット

13.2.1.6. その他

13.3 流動食

13.3.1 液体食品(種類別)

13.3.1.1. ウェットフード

13.3.1.2. その他

14 ヨーロッパのペットフード原料市場(配送方法別)、2018年~2032年(百万米ドル)

14.1 概要

14.2 通常製品

14.3 プレミックス

14.4 経口粉末剤

14.5 経口溶液

14.6 注射

14.7 その他

15 ヨーロッパのペットフード原料市場(製品タイプ別)、2018年~2032年(百万米ドル)

15.1 概要

15.2 ブレンド

15.3 オリジナル

16 ヨーロッパのペットフード原料市場、カテゴリー別、2018年~2032年(百万米ドル)

16.1 概要

16.2 オーガニック

16.3 無機/従来型

17 ヨーロッパのペットフード原料市場(包装別)、2018年~2032年(百万米ドル)

17.1 概要

17.2 缶

17.3 箱とカートン

17.4 サシェ

17.5ボトル

17.6 チューブ

18 ヨーロッパのペットフード原料市場、流通チャネル別、2018年~2032年(百万米ドル)

18.1 概要

18.2 B2B

18.2.1 B2B(タイプ別)

18.2.1.1. オンライン

18.2.1.2. 卸売業者

18.2.1.3. その他

18.3 B2C

18.3.1 B2C(タイプ別)

18.3.1.1. オンライン/電子商取引

18.3.1.2. ハイパーマーケット/スーパーマーケット

18.3.1.3. コンビニエンスストア

18.3.1.4. 食料品店

18.3.1.5. 専門店

18.3.1.6. その他

19 ヨーロッパのペットフード原料市場(エンドユーザー別、2018年~2032年)(百万米ドル)

19.1 概要

19.2 世帯

19.3 ペットショップ

20 ヨーロッパのペットフード原料市場(国別、2018年~2032年)(百万米ドル)

ヨーロッパのペットフード原料市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

20.1 ヨーロッパ

20.1.1 ドイツ

20.1.2 英国

20.1.3 イタリア

20.1.4 フランス

20.1.5 スペイン

20.1.6 スイス

20.1.7 ロシア

20.1.8 トルコ

20.1.9 ベルギー

20.1.10 オランダ

20.1.11 スイス

20.1.12 デンマーク

20.1.13 ノルウェー

20.1.14 フィンランド

20.1.15 スウェーデン

20.1.16 ヨーロッパのその他の地域

21 ヨーロッパのペットフード原料市場、企業概要

21.1 企業株式分析:ヨーロッパ

21.2 合併と買収

21.3 新製品の開発と承認

21.4 拡大とパートナーシップ

21.5 規制の変更

22 ヨーロッパのペットフード原料市場、SWOT分析とDBMR分析

23 ヨーロッパのペットフード原料市場、企業プロフィール

23.1 イングレディオン株式会社

23.1.1 会社概要

23.1.2 収益分析

23.1.3 製品ポートフォリオ

23.1.4 地理的存在

23.1.5 最近の開発

23.2 ADM

23.2.1 会社概要

23.2.2 収益分析

23.2.3 製品ポートフォリオ

23.2.4 地理的存在

23.2.5 最近の開発

23.3 カーギル株式会社

23.3.1 会社概要

23.3.2 収益分析

23.3.3 製品ポートフォリオ

23.3.4 地理的存在

23.3.5 最近の開発

23.4 DSM

23.4.1 会社概要

23.4.2 収益分析

23.4.3 製品ポートフォリオ

23.4.4 地理的存在

23.4.5 最近の開発

23.5 デュポン

23.5.1 会社概要

23.5.2 収益分析

23.5.3 製品ポートフォリオ

23.5.4 地理的存在

23.5.5 最近の開発

23.6 BASF SE

23.6.1 会社概要

23.6.2 収益分析

23.6.3 製品ポートフォリオ

23.6.4 地理的存在

23.6.5 最近の開発

23.7 バルケム株式会社

23.7.1 会社概要

23.7.2 収益分析

23.7.3 製品ポートフォリオ

23.7.4 地理的存在

23.7.5 最近の開発

23.8 バレンツ

23.8.1 会社概要

23.8.2 収益分析

23.8.3 製品ポートフォリオ

23.8.4 地理的存在

23.8.5 最近の開発

23.9 ダーリング・イングリディエンツ社

23.9.1 会社概要

23.9.2 収益分析

23.9.3 製品ポートフォリオ

23.9.4 地理的存在

23.9.5 最近の開発

23.1 ケリーグループPLC

23.10.1 会社概要

23.10.2 収益分析

23.10.3 製品ポートフォリオ

23.10.4 地理的存在

23.10.5 最近の開発

23.11 オメガプロテインコーポレーション

23.11.1 会社概要

23.11.2 収益分析

23.11.3 製品ポートフォリオ

23.11.4 地理的存在

23.11.5 最近の開発

23.12 ロケット・フレール

23.12.1 会社概要

23.12.2 収益分析

23.12.3 製品ポートフォリオ

23.12.4 地理的存在

23.12.5 最近の開発

23.13 テイト&ライル

23.13.1 会社概要

23.13.2 収益分析

23.13.3 製品ポートフォリオ

23.13.4 地理的存在

23.13.5 最近の開発

23.14 ピーターソン社

23.14.1 会社概要

23.14.2 収益分析

23.14.3 製品ポートフォリオ

23.14.4 地理的存在

23.14.5 最近の開発

23.15 スコラー・カンパニー

23.15.1 会社概要

23.15.2 収益分析

23.15.3 製品ポートフォリオ

23.15.4 地理的存在

23.15.5 最近の開発

23.16 ケミン・インダストリーズ社

23.16.1 会社概要

23.16.2 収益分析

23.16.3 製品ポートフォリオ

23.16.4 地理的存在

23.16.5 最近の開発

関連レポート24件

25 結論

26 アンケート

27 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。