欧州脊椎インプラント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.31 Billion

USD

4.94 Billion

2024

2032

USD

3.31 Billion

USD

4.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.31 Billion | |

| USD 4.94 Billion | |

| % | |

|

欧州脊椎インプラント市場セグメンテーション、製品別(融合デバイス、非融合デバイス、脊椎生物製剤、脊椎骨刺激装置など)、材質別(金属、セラミック、生体材料、ポリマーなど)、技術別(融合、脊椎生物製剤、VCF、減圧、運動保存など)、手術の種類別(開腹手術および低侵襲手術)、エンドユーザー別(病院、専門クリニック、脊椎センター、外傷センター、外来手術センター(ASC)など)、流通チャネル別(直接入札および小売販売) - 2032年までの業界動向と予測

欧州脊椎インプラント市場規模

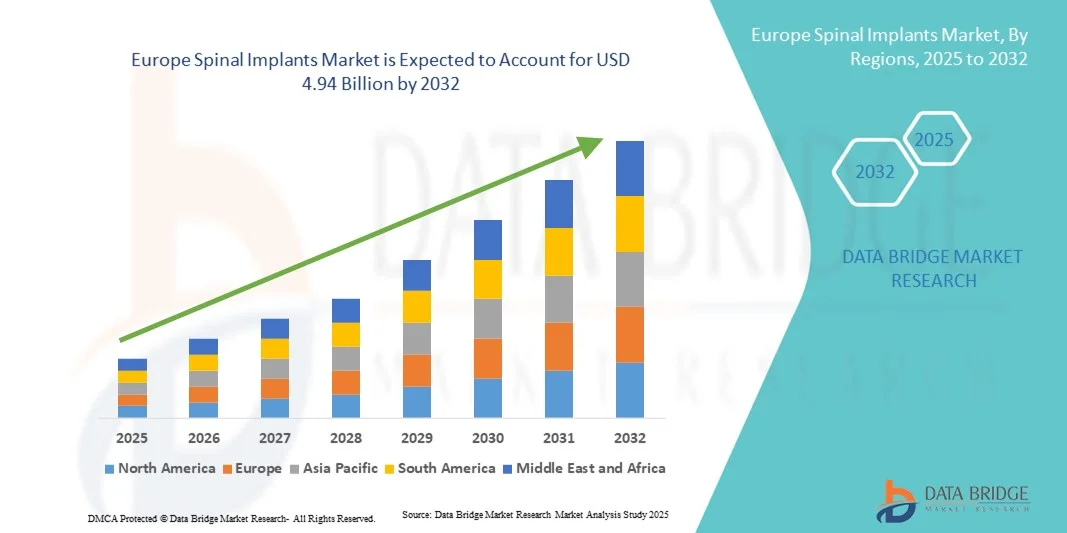

- ヨーロッパの脊椎インプラント市場規模は2024年に33億1000万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2032年には49億4000万米ドル に達すると予想されています 。

- 市場の成長は、脊椎疾患の増加、整形外科手術の増加、高齢化の進行によって主に推進されており、病院と専門クリニックの両方で高度な脊椎インプラントの需要が高まっています。

- さらに、チタンやPEEKなどのインプラント材料の技術的進歩や、低侵襲手術技術の革新により、患者の転帰が向上し、回復時間が短縮され、脊椎インプラントの採用が促進されています。

欧州脊椎インプラント市場分析

- ロッド、ネジ、ケージ、椎体間デバイスなどの脊椎インプラントは、脊椎の安定化、変形矯正、固定手術における有効性により、現代の整形外科および神経外科手術においてますます重要なコンポーネントとなっています。

- 脊椎インプラントの需要の高まりは、主に脊椎疾患の罹患率の上昇、高齢者人口の増加、インプラント材料と設計の技術的進歩、そして低侵襲脊椎手術の増加によって促進されています。

- ドイツは、2024年には欧州の脊椎インプラント市場において最大の収益シェア28%を獲得し、市場を席巻しました。その特徴は、高度な医療インフラ、高い外科手術件数、主要業界プレーヤーの強力なプレゼンス、そして革新的な脊椎インプラント技術の早期導入です。ドイツの病院や専門脊椎センターでは、複雑な脊椎再建術、固定術、低侵襲手術において、高度なインプラントの利用がますます増加しています。

- イタリアは、脊椎の健康に対する意識の高まり、医療費の増加、民間および公立の医療施設での高度な脊椎手術技術の採用により、予測期間中にヨーロッパの脊椎インプラント市場で最も急速に成長する国になると予想されています。

- 2024年には、開腹手術がヨーロッパの脊椎インプラント市場を支配し、収益シェアは56.4%となった。この強力な地位は、複雑な脊椎矯正、変形管理、外傷関連介入のための開腹手術の広範な使用に起因すると考えられる。

レポートの範囲と脊椎インプラント市場のセグメンテーション

|

属性 |

脊椎インプラントの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州脊椎インプラント市場動向

低侵襲性および患者固有の脊椎インプラントの進歩

- 欧州の脊椎インプラント市場における顕著なトレンドとして、組織損傷の軽減、入院期間の短縮、術後回復の促進を目的とした低侵襲脊椎手術の普及が挙げられます。外科医は、脊椎インプラントをより正確に設置することを可能にする、精密誘導器具やナビゲーションシステムの導入をますます進めています。

- 患者固有の3Dプリント脊椎インプラントの導入が進み、個々の解剖学的要件に合わせたカスタマイズされたソリューションを提供しています。これらのインプラントは、手術成績の向上と、インプラントのずれや沈下などの合併症の軽減に役立ちます。

- 例えば、ドイツとフランスの病院では、複雑な脊椎変形のために特別に設計された3Dプリントチタンケージとロッドの導入に成功し、患者の転帰の改善と修正率の低下を実証しています。

- 研究開発の取り組みは、骨の成長と長期的な安定性をサポートしながら生体適合性を高める生体吸収性複合材料の使用にも焦点を当てています。

- ロボット支援脊椎手術システムの導入が増加しており、精度が向上し、人的ミスが減り、複雑な手術でもより良い結果が得られるようになっている。

- 患者と医療従事者の間で低侵襲技術の利点に関する認識が高まり、高度な脊椎インプラントソリューションの需要が加速しています。

- 医療機器企業と病院の臨床試験や研修プログラムにおける提携は、革新的な脊椎インプラントの導入を加速させるのに役立っています。

欧州脊椎インプラント市場の動向

ドライバ

脊椎疾患の増加と人口の高齢化

- 変性椎間板疾患、側弯症、脊柱管狭窄症、外傷性脊髄損傷などの脊椎疾患の増加は、ヨーロッパの脊椎インプラント市場にとって大きな推進力となっています。

- ヨーロッパの高齢化社会では、骨粗鬆症や脊椎変形にかかりやすい傾向があり、可動性を回復し、慢性的な痛みを軽減し、全体的な生活の質を向上させる脊椎手術の需要が高まっています。

- 例えば、イタリアとスペインの病院では、脊椎固定術と減圧手術の件数が増加しており、最新の脊椎インプラントの採用が直接的に促進されている。

- インプラントの設計、手術器具、ナビゲーション技術の継続的な進歩により、医療提供者は従来の方法よりも新しいインプラントシステムを採用するようになっています。

- 低侵襲手術と高度な外科技術を促進する政府の支援策により、欧州の医療施設全体の成長がさらに促進されている。

- 最先端の手術室や画像システムへの病院や外科センターによる投資の増加により、高度な脊椎インプラントの使用が促進されている。

- 患者の意識の高まりと、より早い回復、入院期間の短縮、術後合併症の低減に対する要望の高まりにより、外科医は新しいインプラントシステムを選択するよう迫られています。

- 欧州のいくつかの国では、脊椎手術の保険適用が拡大し、高度なインプラントが患者にとってより利用しやすくなり、市場の成長を促しています。

抑制/挑戦

高コストと規制遵守の障壁

- 3Dプリントや患者固有のデバイスを含む高度な脊椎インプラントは高額なため、特に小規模の病院や予算が限られている施設では導入が制限される可能性がある。

- CEマークや医療機器規制(MDR)への準拠など、欧州の厳格な規制要件により、製品の承認期間が長引いたり、市場参入が遅れたりすることがよくあります。

- 例えば、3Dプリント脊椎インプラントを製造するヨーロッパの一部のメーカーは、MDR評価の延長により承認の遅延を経験し、革新的なソリューションのタイムリーな提供に影響を与えている。

- 国ごとの償還ポリシーの違いも採用率に影響を与える可能性があり、一部の病院ではより高価でカスタマイズされた代替品よりも標準的なインプラントを好む場合がある。

- 高度なインプラントシステムを導入するには専門的な外科的専門知識が必要であり、特に経験の浅いセンターではさらなる課題となる可能性がある。

- 新しい低侵襲性および患者固有のインプラントに関する外科医の認識とトレーニングが限られているため、導入率が遅くなる可能性がある。

- インプラント自体に加えて、高度な手術器具やナビゲーションシステムを取得するコストは、中規模の病院が最新技術を導入することを阻む要因となる可能性がある。

- 新しいインプラントを用いた複雑な脊椎手術では、合併症や失敗の可能性もあるため、長期的な臨床結果が完全に検証されるまでは、慎重に導入する必要がある。

欧州脊椎インプラント市場の展望

市場は、製品、材料、技術、手術の種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、欧州の脊椎インプラント市場は、融合デバイス、非融合デバイス、脊椎生物学的製剤、脊椎骨刺激装置、その他に分類されます。融合デバイスセグメントは、2024年には38.5%という最大の収益シェアで市場を席巻しました。この優位性は、脊椎の安定化、変形の矯正、椎間板変性疾患の治療において、融合デバイスが臨床的に高い人気を博していることに起因しています。病院や専門クリニックは、その実証済みの有効性、長期的な耐久性、そして様々な外科手術法との互換性から、融合デバイスを広く利用しています。生体適合性の向上、固定システムの改善、3Dプリント部品など、インプラント設計における継続的な革新は、このセグメントのリーダーシップをさらに強化しています。さらに、脊椎疾患に対する意識の高まり、整形外科および外傷治療における患者数の増加、そして欧州における有利な償還政策も、融合デバイスの堅調な導入に貢献しています。確立された融合技術に対する医師の信頼と、低侵襲融合手術件数の拡大が相まって、この分野の持続的な成長を支えています。

脊椎生物学的製剤セグメントは、2025年から2032年にかけて9.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。この急速な成長は、骨治癒を促進し、癒合転帰を改善することを目的とした再生療法の導入拡大によって支えられています。骨形成タンパク質、脱灰骨基質、その他の成長因子を含む生物学的製剤は、合併症の軽減と早期回復を促進するために、脊椎インプラントに統合されています。研究開発への投資増加、デリバリーシステムの技術進歩、そして複雑な症例における生物学的製剤の利点に対する臨床的認識の高まりが、導入を促進しています。さらに、有利な償還方針、外科医による生物学的製剤への嗜好の高まり、そして低侵襲アプローチへのトレンドが、このセグメントの急速な拡大を支えています。

- 素材別

欧州の脊椎インプラント市場は、材質別に金属、セラミック、生体材料、ポリマー、その他に分類されています。金属セグメントは、2024年には42.1%という最大の市場収益シェアを占めました。チタンやその合金などの金属は、高い強度、耐久性、そして脊椎安定化における臨床実績から、広く好まれています。これらの材料は、特に複雑な脊椎手術が行われる病院や専門クリニックにおいて、固定式インプラントと非固定式インプラントの両方で広く使用されています。金属は生体適合性、耐腐食性、そして画像診断適合性という優れた特性を備えているため、多くの脊椎インプラント手術において最適な材料であり続け、安定した需要を支えています。

ポリマーは、2025年から2032年にかけて8.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、椎間スペーサー、運動保持装置、低侵襲手術用ケージへの利用によって牽引されています。先進的なポリマー複合材と生体吸収性材料は、応力遮蔽の低減や骨成長の促進といった利点があり、外科医の間でますます好まれています。患者固有のインプラント、設計の柔軟性、手術成績の向上に対する需要の高まりは、病院、脊椎センター、外来手術センターでの導入を促進しています。ポリマーベースの生体材料に関する継続的な研究開発は、より耐久性と生体適合性を備えたインプラントの開発につながり、同時に、低侵襲ポリマーソリューションに対する外科医の意識の高まりが市場浸透を加速させています。

- テクノロジー別

欧州の脊椎インプラント市場は、技術に基づいて、固定術、脊椎生物学的製剤、VCF、減圧術、運動保存術、その他に分類されています。固定技術セグメントは、2024年には39.8%の市場シェアを占め、市場を支配しました。固定技術は、脊椎を安定化させ、変形を矯正し、高い成功率で変性疾患を治療できるため、広く好まれています。病院や脊椎センターは、長期的な信頼性と高度な画像・ナビゲーションシステムとの互換性から、固定デバイスに依存しています。3Dプリントインプラントや強化されたスクリューロッドシステムなどの継続的な技術革新により、採用がさらに加速しています。

動作保存技術は、2025年から2032年にかけて9.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。人工椎間板や動的安定化システムといった脊椎の可動性を維持するデバイスは、若年患者や早期回復を求める患者の間でますます普及しています。インプラント設計の進歩、手術手技の向上、そして生体力学の維持に対する意識の高まりが、病院、専門クリニック、脊椎センターなどにおいて、この分野の急速な成長を牽引しています。デバイスメーカーと医療提供者との連携強化も臨床導入を拡大させており、動作保存手術に対する有利な償還方針も市場の成長を支えています。

- 手術の種類別

手術の種類に基づいて、欧州の脊椎インプラント市場は、開腹手術と低侵襲手術に分類されます。2024年には、開腹手術が56.4%の収益シェアで市場を支配しました。この強力な地位は、複雑な脊椎矯正、変形管理、外傷関連介入のための開腹手術の普及に起因しています。開腹手術では、外科医が術野を直接視認できるため、インプラントの正確な配置、脊椎アライメントの改善、最適な安定化の結果が容易になります。病院や専門クリニックでは、精度と制御が重要なマルチレベル固定術や重度の脊椎変形を伴う症例では、開腹手術が好まれる傾向があります。さらに、確立された臨床プロトコル、外科医の豊富な経験、幅広い脊椎インプラントとの互換性も、このセグメントの持続的な優位性に貢献しています。このセグメントでは、堅牢な術後ケア インフラストラクチャと包括的なリハビリテーション プログラムが利用できることからも恩恵を受けており、高い患者成功率と長期的な成果が保証されています。

低侵襲手術(MIS)は、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。このセグメントの成長は、外科医の専門知識の向上、手術器具や画像技術の進歩、そして組織の損傷を減らし出血を最小限に抑える手術に対する患者の嗜好の高まりによって推進されています。MIS技術は、切開が小さく、入院期間が短く、回復期間が短く、術後疼痛が軽減されるため、待機的脊椎手術と複雑な脊椎手術の両方で非常に魅力的です。医療提供者の間でMISの臨床的および経済的利点に関する認識が高まり、いくつかの欧州諸国で有利な償還ポリシーと相まって、採用がさらに加速しています。このセグメントはまた、ナビゲーションシステム、ロボット支援手術、および低侵襲手術用に設計された特殊インプラントにおける継続的なイノベーションによって支えられており、脊椎センターや病院でMISをより幅広く適用できるようにしています。

- エンドユーザー別

エンドユーザーに基づいて、欧州の脊椎インプラント市場は、病院、専門クリニック、脊椎センター、外傷センター、外来手術センター(ASC)、その他に分類されます。2024年には、病院が市場を牽引し、収益シェアは48.7%となりました。この優位性は、病院が高度な外科インフラ、豊富な患者数、そして複雑な脊椎手術に対応できる専門手術室を利用できることに起因しています。病院は、術前評価から術後リハビリテーションまで包括的なケアを提供しており、幅広い脊椎インプラントの大規模な導入を支えています。経験豊富な外科医と多職種連携のケアチームの存在も、欧州における脊椎インプラントの主要なエンドユーザーとしての病院の役割をさらに強化しています。

脊椎センターは、2025年から2032年にかけて9.5%という最も高い年平均成長率(CAGR)を達成すると予想されています。この急速な成長は、低侵襲手術や再生療法など、複雑な脊椎手術に特化した専門センターの設立によって牽引されています。患者は、専門知識、集中的なケア、そして質の高い治療結果を求める脊椎センターをますます好むようになっています。画像誘導ナビゲーションや患者固有のインプラントといった最先端技術の導入も、この分野の成長を支えています。さらに、脊椎センターは研究機関と連携し、臨床試験に参加することが多く、高度な脊椎ケアソリューションを求める患者にとっての魅力をさらに高めています。

- 流通チャネル別

流通チャネルに基づいて、欧州の脊椎インプラント市場は、直接入札と小売販売に分類されます。2024年には、直接入札が62.3%のシェアで市場を支配しました。このセグメントは、病院、政府の医療プログラム、大規模な医療システムによる大量調達の恩恵を受けており、安定した供給、有利な価格設定、そして効率的な物流を確保しています。直接入札契約は、メーカーとの長期的なパートナーシップを促進し、最新のインプラント技術と包括的なサービスサポートへのアクセスを保証します。さらに、直接入札チャネルは、複数の施設にわたる調達プロセスの標準化に役立ち、運用効率の向上と管理費の削減につながります。

小売売上高は、2025年から2032年にかけて8.7%という最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、専門クリニック、小規模病院、外来手術センターにおける高度な脊椎インプラント、生物学的製剤、低侵襲ソリューションへの需要増加によって牽引されています。小売チャネルを通じて、これらの施設は代理店やメーカーから直接インプラントを調達できるため、新技術やカスタマイズされたソリューションへの迅速なアクセスが可能になります。患者固有のインプラントの採用増加、小規模医療機関における認知度の高まり、そしてサプライチェーンネットワークの拡大は、欧州における小売売上高セグメントの急速な成長を支える重要な要因です。

欧州脊椎インプラント市場の地域分析

- ヨーロッパの脊椎インプラント市場は、脊椎の健康に対する意識の高まり、脊椎疾患の増加、高度な外科手術技術の採用により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域では、病院のインフラや専門脊椎センターへの多額の投資が行われており、低侵襲性で患者固有の脊椎インプラントの利用が増えています。

- ナビゲーション支援手術や3Dプリントインプラントなどの技術の進歩により、手術結果が向上し、回復時間が短縮され、公立および私立の医療施設全体で脊椎インプラントの採用が拡大しています。

ドイツの脊椎インプラント市場の洞察

ドイツの脊椎インプラント市場は、2024年には欧州の脊椎インプラント市場において最大の収益シェア28%を占め、市場を席巻しました。その特徴は、高度な医療インフラ、高い外科手術件数、そして主要業界プレーヤーの強力なプレゼンスです。ドイツは革新的な脊椎インプラント技術をいち早く導入しており、病院や専門脊椎センターでは、複雑な脊椎再建術、固定術、低侵襲手術に高度なインプラントを採用するケースが増えています。例えば、ドイツの病院では、患者固有の3Dプリントインプラントを脊椎手術に導入することに成功し、手術精度の向上と患者転帰の改善につなげています。研究、イノベーション、そして持続可能な医療ソリューションへの注力は、引き続き市場の成長を牽引しています。

イタリアの脊椎インプラント市場の洞察

イタリアの脊椎インプラント市場は、脊椎の健康に対する意識の高まり、医療費の増加、そして高度な脊椎手術技術の導入拡大を背景に、予測期間中にヨーロッパで最も急速に成長すると予想されています。イタリアでは、公立病院と私立病院の両方が、患者ケアの向上と手術結果の最適化を目指し、最先端の脊椎インプラントと低侵襲手術に投資しています。例えば、イタリアの脊椎センターでは、3Dナビゲーションシステムと生体吸収性インプラントを日常的な手術に導入しており、これは精密医療と患者固有のソリューションへのトレンドを反映しています。さらに、高度な医療インフラの促進と外科医向けの研修プログラムを推進する政府の取り組みも、イタリアの市場成長をさらに加速させています。

欧州脊椎インプラント市場シェア

脊椎インプラント業界は、主に、次のような定評ある企業によって牽引されています。

- メドトロニック(アイルランド)

- NuVasive, Inc.(米国)

- シースパイン(米国)

- グローバス・メディカル(米国)

- RTIサージカル(米国)

- XTANTメディカル(米国)

- オーソフィックス・メディカル社(米国)

- アルファテックホールディングス(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- カンウェルメディカル株式会社(中国)

欧州脊椎インプラント市場の最新動向

- 2024年8月、メドトロニックは新たな低侵襲脊椎インプラントシステムを発売しました。これにより、手術精度と患者の回復時間が向上します。この革新は、最先端技術を通じて脊椎ケアの進歩を目指すメドトロニックのコミットメントを改めて示すものです。

- 2025年9月、IMPLANETはTinavi Medical TechnologiesとTIROBOT脊椎手術システムの独占販売契約を締結しました。この提携は、欧州全域における整形外科手術におけるロボットソリューションの商業化を強化することを目的としています。

- 2025年9月、SMAIOは米国のハイリッジメディカルとオープンプラットフォームKEOPS-4MEの最初の主要な販売契約を締結しました。この提携により、外科医はパーソナライズされた脊椎矯正計画機能を利用することができ、SMAIOの事業拡大における重要なマイルストーンとなります。

- 2025年9月、メダクタはAGA 2025カンファレンスにおいてQuickStitchを発表し、固定ソリューションを拡充しました。これらの進歩は、脊椎手術における手術効率と患者転帰の向上を目指しています。

- 2025年3月、ジョンソン・エンド・ジョンソン・メドテックはAAOS 2025でデジタル整形外科の新時代を披露し、脊椎を含む整形外科の専門分野全体にわたって最先端のインプラント、高度な技術、データ駆動型技術を紹介した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。