欧州スポーツ医学市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.36 Billion

USD

11.73 Billion

2025

2033

USD

7.36 Billion

USD

11.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.36 Billion | |

| USD 11.73 Billion | |

| % | |

|

欧州スポーツ医学市場のセグメンテーション:製品別(身体再建製品、身体サポート・回復製品)、用途別(膝、股関節、肩・肘、足・足首、手・手首、背中・脊椎の損傷、その他の損傷)、処置別(膝関節鏡手術、股関節鏡手術、肩・肘関節鏡手術、足・足首関節鏡手術、手・手首関節鏡手術、その他)、エンドユーザー別(病院、整形外科クリニック、外来手術センター、その他)-業界動向と2033年までの予測

欧州スポーツ医学市場規模

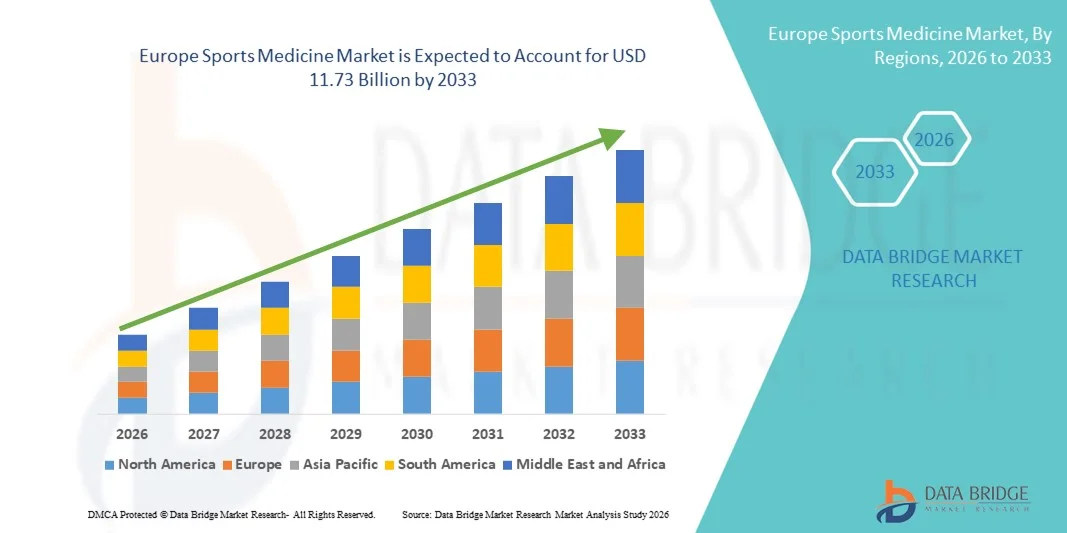

- 欧州のスポーツ医学市場規模は、2025年には73億6,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.00%で、2033年には117億3,000万米ドル に達すると予測されている 。

- 市場の成長は、スポーツ関連の負傷の発生率の上昇、プロスポーツやレクリエーションスポーツへの参加の増加、そしてヨーロッパ諸国における体力向上と負傷予防に対する意識の高まりによって大きく牽引されている。

- さらに、低侵襲手術、再生医療、そしてスポーツ傷害専門クリニックの拡大といった進歩により、スポーツ医学ソリューションは整形外科およびリハビリテーションケアの重要な要素として位置づけられています。これらの要因が複合的に作用することで、革新的な治療・回復ソリューションの導入が加速し、地域市場の成長を大きく後押ししています。

欧州スポーツ医学市場分析

- スポーツ医学は、スポーツ関連の怪我の予防、診断、治療、リハビリテーションのための製品とサービスを包含し、ヨーロッパ全域でアスリートのパフォーマンス維持とアクティブなライフスタイルの支援において重要な役割を果たしており、病院、整形外科クリニック、理学療法センター、専門のスポーツ傷害施設など、幅広い分野で活用されています。

- スポーツ医学ソリューションへの需要の高まりは、主にスポーツ傷害の発生率の増加、プロスポーツやレクリエーションスポーツへの参加者の増加、そしてあらゆる年齢層におけるフィットネス、傷害予防、およびより迅速な回復オプションに関する意識の高まりによって促進されています。

- ドイツは、2025年に欧州スポーツ医学市場で最大の収益シェア28.76%を占め、市場を席巻した。これは、高度な医療インフラ、大手整形外科機器メーカーの強力な存在感、高いスポーツ参加率などが特徴であり、有利な償還制度に支えられた低侵襲手術や再生医療が大幅に普及していることが背景にある。

- スポーツ医療施設への投資の増加、身体活動を促進する政府の取り組みの拡大、専門的なリハビリテーションサービスへのアクセスの拡大により、英国は予測期間中、ヨーロッパのスポーツ医学市場において最も急速に成長する国になると予想されています。

- 身体再建製品セグメントは、靭帯修復、関節鏡手術、関節再建手術の件数の多さ、および生体吸収性インプラントと固定器具における継続的な技術進歩に牽引され、2025年には市場シェア41.9%で欧州スポーツ医学市場を席巻した。

レポートの範囲と欧州スポーツ医学市場のセグメンテーション

|

属性 |

欧州スポーツ医学の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

欧州スポーツ医学市場の動向

再生医療および低侵襲治療の普及拡大

- 欧州のスポーツ医学市場における顕著かつ加速的なトレンドは、整形外科およびスポーツ傷害治療の現場において、再生医療ソリューションと低侵襲手術技術の採用が拡大していることである。生物製剤と先進的な手術技術の融合は、患者の回復結果を大幅に向上させ、アスリートの休養期間を短縮している。

- 例えば、血小板豊富血漿(PRP)注射や幹細胞療法は、靭帯損傷や腱障害の治療にヨーロッパの主要スポーツクリニックでますます利用されるようになっている一方、関節鏡手術は、より迅速なリハビリテーションと入院期間の短縮のために広く採用されている。

- スポーツ医学における生物製剤の導入は、組織治癒の促進、術後合併症の軽減、そして長期的な関節機能の向上を可能にします。例えば、生体吸収性固定器具や先進的な移植システムは、靭帯再建や軟部組織修復をより高精度に行うために活用されています。さらに、低侵襲手術は患者の回復期間を短縮し、感染リスクを低減するため、プロ・アマチュアを問わず多くのアスリートに支持されています。

- 高度な画像処理、リハビリテーションロボット、パフォーマンスモニタリング技術のシームレスな統合により、治療の全過程にわたる包括的な傷害管理が可能になります。連携したケアパスウェイを通じて、医療従事者は専門のスポーツ医学センター内で診断、手術、理学療法を管理でき、効率的で成果重視の回復体験を実現します。

- 生物学的強化とテクノロジー主導の治療ソリューションへのこうした傾向は、スポーツ傷害管理における臨床診療を根本的に変革しつつあります。その結果、スミス・アンド・ネフュー社などの企業は、ヨーロッパ全土のアスリートや患者のニーズの変化に合わせて、高度な関節鏡システムや再生医療ソリューションを開発しています。

- 医療システムがより迅速な回復、入院負担の軽減、長期的な運動能力の向上をますます重視するようになるにつれ、革新的な再生医療や低侵襲治療に対する需要は、病院、整形外科クリニック、スポーツアカデミーなどで急速に高まっている。

- スポーツ連盟、研究機関、医療機器メーカー間の連携は、外科手術器具、生体材料、リハビリテーション技術における継続的なイノベーションを促進し、スポーツ医学の発展における欧州の主要拠点としての地位を強化している。

欧州スポーツ医学市場の動向

ドライバ

スポーツ参加者の増加と筋骨格系損傷の発生率の上昇

- ヨーロッパ諸国におけるプロリーグ、地域スポーツ、フィットネス活動への参加者の増加と、筋骨格系損傷の発生率の増加は、スポーツ医学製品およびサービスへの需要の高まりの大きな要因となっている。

- 例えば、ドイツ、フランス、英国における身体活動の促進や大規模スポーツイベントの開催といった国家的な取り組みは、靭帯損傷、骨折、腱関連疾患の増加を招き、専門的な整形外科治療を必要とする症例が目に見える形で増加している。スポーツ当局や医療機関によるこうした戦略は、予測期間中のスポーツ医学市場の成長を牽引すると予想される。

- 早期診断と専門的な治療に対する認識が高まるにつれ、患者は従来の治療法に比べてより迅速かつ効果的な回復をもたらす高度な整形外科用インプラント、装具、リハビリテーションプログラムを選択するケースが増えている。

- さらに、スポーツ傷害専門クリニックやリハビリテーションセンターの拡充により、専門的な治療へのアクセスが容易になり、スポーツ医学はヨーロッパ全土の現代整形外科医療システムにおいて不可欠な要素としての地位を確立しつつある。

- エリートアスリートと高齢の活動的な人々双方に対するパフォーマンス最適化、傷害予防プログラム、体系的な理学療法レジメンへの重視は、革新的な外科用機器と回復技術の導入を促進している。スポーツ団体と医療提供者間の連携の強化も、市場拡大にさらに貢献している。

- 高齢者のレクリエーションとしてのフィットネスや健康増進プログラムへの参加が増加するにつれ、加齢に伴う筋骨格系の疾患に対応した関節再建、軟部組織修復、リハビリテーションサービスの需要も高まっている。

- さらに、民間投資の増加や医療提供者とプロスポーツクラブとの提携により、ヨーロッパの主要都市で専門的なスポーツ医学センターの設立が加速している。

抑制/挑戦

高額な治療費と国ごとの償還額のばらつき

- 高度な外科手術や再生医療の高額な費用に関する懸念は、ヨーロッパ全域における市場拡大にとって大きな課題となっている。スポーツ医学における多くの治療は特殊なインプラントや生物製剤を伴うため、治療費は高額になる可能性があり、特定の地域では費用負担の障壁となっている。

- 例えば、西欧諸国と東欧諸国における医療費償還制度のばらつきは、高度な関節鏡手術や再生医療への患者のアクセスにばらつきをもたらし、地域全体で均一な普及率を阻害している。

- 標準化された保険適用方針と価値に基づく医療モデルを通じて、こうした費用と償還の格差に対処することは、患者のアクセス性を向上させる上で極めて重要です。Arthrexのような企業は、より広範な普及を支援するために、費用対効果の高い外科手術システムとトレーニングプログラムを重視しています。さらに、医療機器と生物製剤に対する厳格な規制要件は、欧州連合内で事業を展開する製造業者にとって、承認期間の延長とコンプライアンスコストの増加につながる可能性があります。

- 技術革新は進歩を続けているものの、公的医療制度における予算制約や小規模クリニックにおける価格への敏感さが、高性能スポーツ医学機器やインプラントの調達を遅らせる可能性がある。

- 償還制度の調和の改善、コスト最適化戦略、官民連携の強化を通じてこれらの課題を克服することは、欧州スポーツ医学市場全体の長期的な成長を維持するために不可欠となるだろう。

- 特定の地域では、熟練した整形外科医やスポーツリハビリテーション専門医の数が限られているため、高度な処置や専門的なケアをタイムリーに受けることがさらに制限される可能性がある。

- さらに、厳格な市販後監視要件や進化し続けるEU医療機器規制は、製造業者にとって事務負担や運用コストを増加させ、製品発売やイノベーションサイクルを遅らせる可能性がある。

欧州スポーツ医学市場の範囲

市場は、製品、用途、手順、エンドユーザーに基づいて区分される。

- 副産物

製品別に見ると、欧州のスポーツ医学市場は、身体再建製品と身体サポート・回復製品に分類されます。身体再建製品セグメントは、2025年に41.9%という最大の収益シェアを獲得し、市場を牽引しました。これは、欧州主要国における靭帯修復、腱再建、関節安定化手術の件数の多さが要因です。これらの製品には、膝や肩の手術で広く使用されているインプラント、固定器具、関節鏡器具、移植片などが含まれます。前十字靭帯(ACL)損傷や腱板断裂の罹患率の上昇により、手術需要が大幅に増加しています。高度な生体吸収性インプラントや低侵襲手術システムも、このセグメントの成長をさらに後押ししています。西ヨーロッパにおける整形外科手術に対する手厚い医療費償還制度も、収益拡大を支えています。

身体サポートおよび回復製品セグメントは、非外科的傷害管理および術後リハビリテーションへの重視の高まりを背景に、2026年から2033年にかけて最も急速な成長率を示すと予測されています。このセグメントには、装具、圧迫着、理学療法機器、および外来診療でますます採用されている冷却療法ソリューションが含まれます。アマチュアアスリートや高齢者層における傷害予防への意識の高まりが需要を牽引しています。軽量で人間工学に基づいたサポート機器の技術革新は、患者のコンプライアンスと快適性を向上させます。在宅リハビリテーションプログラムやスポーツ理学療法クリニックの拡大も成長をさらに加速させます。外科的治療よりも費用対効果の高い回復ソリューションへの嗜好の高まりも、急速な普及を後押ししています。

- 申請により

用途に基づいて、市場は膝、股関節、肩と肘、足と足首、手と手首、背中と脊椎の損傷、その他の損傷に分類されます。膝セグメントは、アスリートや身体活動的な人々の間でACL断裂、半月板損傷、軟骨損傷の発生率が高いことから、2025年のヨーロッパのスポーツ医学市場を牽引しました。膝の損傷は、サッカー、スキー、バスケットボールなどのスポーツ活動において最もよく報告されるスポーツ関連の症状の1つです。高度な関節鏡技術と特殊なインプラントの利用可能性は、このセグメントをさらに強化します。ドイツやフランスなどの国での有利な償還政策は、高い手術件数を支えています。高衝撃スポーツへの参加の増加は、需要を維持し続けています。膝再建技術の継続的な革新は、臨床結果と普及率を向上させます。

肩と肘の分野は、ラケットスポーツやジムでのトレーニングに関連した回旋筋腱板損傷や靭帯断裂の症例増加を背景に、予測期間中に最も急速に成長する分野と予測されています。テニス、ハンドボール、フィットネス活動への参加者の増加も、負傷の発生率上昇の一因となっています。低侵襲関節鏡手術の進歩により、治療の成功率が向上しています。早期診断と的を絞った理学療法に対する意識の高まりも、需要を押し上げています。スポーツ医学の専門家は、生体複合材アンカーや軟部組織修復システムをますます採用しています。上肢可動域のためのリハビリテーションプログラムの拡大も、この分野の成長をさらに後押ししています。

- 手続きにより

手術方法に基づいて、市場は膝関節鏡手術、股関節鏡手術、肩と肘の関節鏡手術、足と足首の関節鏡手術、手と手首の関節鏡手術、その他に分類されます。膝関節鏡手術セグメントは、ヨーロッパ全体で毎年実施される低侵襲膝手術の数が多いため、2025年に市場を牽引しました。関節鏡手術は、開腹手術と比較して、入院期間の短縮、回復時間の短縮、合併症リスクの低減を実現します。若者やプロアスリートのスポーツ参加の増加は、手術件数の増加に貢献しています。画像化システムと精密機器の技術的進歩は、手術効率を高めます。西ヨーロッパ全域に専門の整形外科センターが存在することも、普及率の高さを支えています。靭帯再建における継続的な臨床的進歩は、優位性をさらに強固なものにしています。

股関節鏡視下手術分野は、大腿臼蓋インピンジメントや関節唇損傷の診断件数の増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。早期股関節温存術への意識の高まりが手術件数の増加を牽引しています。画像診断および手術ナビゲーションシステムの改良により、治療精度が向上しています。若年層における低侵襲股関節手術への嗜好の高まりも成長を後押ししています。関節鏡視下手術を実施する外来手術センターの拡大も、普及をさらに加速させています。縫合アンカーや固定器具における技術革新は、市場の潜在力を高めています。

- エンドユーザーによる

エンドユーザーに基づいて、欧州のスポーツ医学市場は、病院、整形外科クリニック、外来手術センター、その他に分類されます。2025年には、高度な手術インフラと多職種連携医療チームの利用可能性に支えられ、病院セグメントが市場を牽引しました。病院では、複雑な再建手術や関節鏡手術が大量に行われています。欧州先進国における強力な医療費償還制度は、病院ベースの治療をさらに後押ししています。高度な画像診断設備や集中治療施設へのアクセスは、治療成績を向上させます。外傷やスポーツ外傷の患者流入が多いため、手術需要は持続的に確保されます。西ヨーロッパの公的医療費助成は、セグメントの安定性を強化しています。

外来手術センター(ASC)セグメントは、費用対効果が高く、日帰り手術へのニーズの高まりを背景に、予測期間中に最も急速な成長を遂げると予想されます。ASCは、病院に比べて待ち時間が短く、手術費用も低く抑えられます。低侵襲関節鏡手術の普及拡大は、外来診療の普及を後押ししています。麻酔と疼痛管理の改善により、安全な日帰り退院が可能になりました。利便性の高い治療経路に対する患者の嗜好の高まりも、需要をさらに押し上げています。ヨーロッパ全域における民間医療投資の拡大は、ASCの設立と利用を加速させています。

欧州スポーツ医学市場の地域別分析

- ドイツは、先進的な医療インフラと大手整形外科機器メーカーの強力な存在感を特徴として、2025年にはヨーロッパのスポーツ医学市場で28.76%という最大の収益シェアを獲得し、市場を席巻した。

- 地域全体の医療提供者は、アスリートや活動的な人々のより迅速な回復と機能的成果の向上を確実にするため、低侵襲手術、再生医療、体系的なリハビリテーションプログラムを最優先事項としています。

- この普及は、有利な償還制度、傷害予防への意識の高まり、専門スポーツ傷害クリニックへの投資の増加によってさらに後押しされ、スポーツ医学ソリューションはヨーロッパ全土で現代の整形外科およびリハビリテーションケアの重要な構成要素として確立されている。

ドイツスポーツ医学市場の洞察

ドイツのスポーツ医学市場は、高度な医療インフラと組織的・レクリエーションスポーツへの高い参加率に支えられ、2025年にはヨーロッパで最大の収益シェアを獲得しました。医療提供者は、回復効果を高め、入院期間を短縮するために、低侵襲整形外科手術や再生医療をますます重視するようになっています。スポーツ外傷、特に膝や肩の負傷の増加は、関節鏡機器や再建用インプラントの需要を押し上げています。さらに、充実した医療費償還制度と大手医療機器メーカーの存在も、市場の拡大に大きく貢献しています。

フランススポーツ医学市場インサイト

フランスのスポーツ医学市場は、スポーツ参加者の増加と、怪我の予防とリハビリテーションに対する意識の高まりを主な要因として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。専門のスポーツクリニックや理学療法センターの拡大は、高度なサポート製品や回復製品の普及を促進しています。フランスの医療提供者は、早期診断と低侵襲治療アプローチも重視しています。この地域では、病院と外来の両方で着実な成長が見られ、スポーツ医学ソリューションは公立・私立の医療施設に統合されつつあります。

英国スポーツ医学市場概況

英国のスポーツ医学市場は、身体能力向上と体系的なスポーツプログラムへの関心の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。加えて、アスリートや高齢の活動的な人口の間で筋骨格系損傷が増加していることも、高度な整形外科用インプラントやリハビリテーションサービスの需要を高めています。英国に根付いたスポーツ文化とスポーツ医療インフラへの投資増加も、市場の成長を今後も促進していくと見込まれます。

イタリアのスポーツ医学市場に関する洞察

イタリアのスポーツ医学市場は、高度な整形外科治療とリハビリテーション療法への認知度向上を背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。イタリアの充実した病院ネットワークと関節鏡手術の普及拡大は、身体再建製品への需要を高めています。革新的な固定器具や生物製剤の臨床現場への導入もますます進んでいます。サッカーやウィンタースポーツへの参加者増加も、手術件数と市場拡大をさらに後押ししています。

欧州スポーツ医学市場シェア

ヨーロッパのスポーツ医学業界は、主に以下のような実績のある企業によって牽引されています。

- スミス・アンド・ネフュー(英国)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- メドトロニック(アイルランド)

- コンメッド・コーポレーション(米国)

- KARL STORZ SE & Co. KG (ドイツ)

- DJO LLC(米国)

- ブレグ社(米国)

- Össur hf(アイスランド)

- バウアーファインドAG(ドイツ)

- トゥアヌ(フランス)

- EOSイメージングSA(フランス)

- BoneSupport AB(スウェーデン)

- バイオコンポジット社(英国)

- Ottobock SE & Co. KGaA (ドイツ)

- LimaCorporate SpA(イタリア)

- RTIサージカルホールディングス社(米国)

- パフォーマンス・ヘルス社(米国)

- メディテック・ソリューションズ(英国)

ヨーロッパのスポーツ医学市場における最近の動向とは?

- 2025年10月、コソボで第1回国際スポーツ医学会議(IC-SM 2025)が成功裏に開催され、ヨーロッパを代表する専門家が一堂に会し、傷害予防、治療、スポーツ医学研究における知識交換が促進された。

- 2025年9月、ドイツのヘラーゼン・スポーツクリニックは、ライン・ルール地方のオリンピック招致活動の一環として、エリートスポーツ医療における進歩を強調し、オリンピックレベルの医療専門知識が最先端の治療法によってより幅広い患者層に恩恵をもたらしていることを示した。

- 2025年5月、Citius Retreatsは、ヨーロッパで初めて医師主導のスポーツ医学とウェルネスリトリートをSix Senses Ibizaで開始すると発表した。これは、アスリートやアクティブな人々向けに、医療、理学療法、怪我の予防を統合した総合的なリハビリテーションとパフォーマンスプログラムを拡大するものである。

- 2024年6月、欧州委員会はスポーツ医学を正式な医療専門分野として認め、スポーツ医学の資格がEU加盟国全体で正式に認められるようになり、専門家の移動が促進され、ヨーロッパ全域で専門医の研修が標準化された。

- 2023年3月、UPMCはダブリンにある著名なスポーツ外科クリニックの買収を完了し、ヨーロッパにおけるスポーツ医学ネットワークを大幅に拡大するとともに、アイルランドにおける高度な整形外科および外傷治療サービスへのアクセスを向上させた。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。