欧州無人地上車両市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

791.84 Million

USD

1,426.42 Million

2025

2033

USD

791.84 Million

USD

1,426.42 Million

2025

2033

| 2026 –2033 | |

| USD 791.84 Million | |

| USD 1,426.42 Million | |

| % | |

|

欧州無人地上車両市場のセグメンテーション、サイズ別(マイクロUGVS( 2,000ポンド))、システム別(ペイロード、コントローラユニット、電力システム、ナビゲーションシステム、シャーシシステム、通信システム、その他)、モビリティ別(車輪式、無限軌道式、脚式、ハイブリッド、スネーク/関節式モビリティ)、推進力別(電気、ハイブリッド、ディーゼル/ガソリン駆動、水素燃料電池UGVS、ソーラーアシストUGVS)、操作モード別(遠隔操作、テザー、自律)、アプリケーション別(商用、軍事、連邦法執行機関、法執行機関)、ペイロード(軽量(50kg未満、中型(50~200kg)、大型(200~1,000kg)、超大型(1,000kg超)) - 2033年までの業界動向と予測

欧州の無人地上車両市場規模

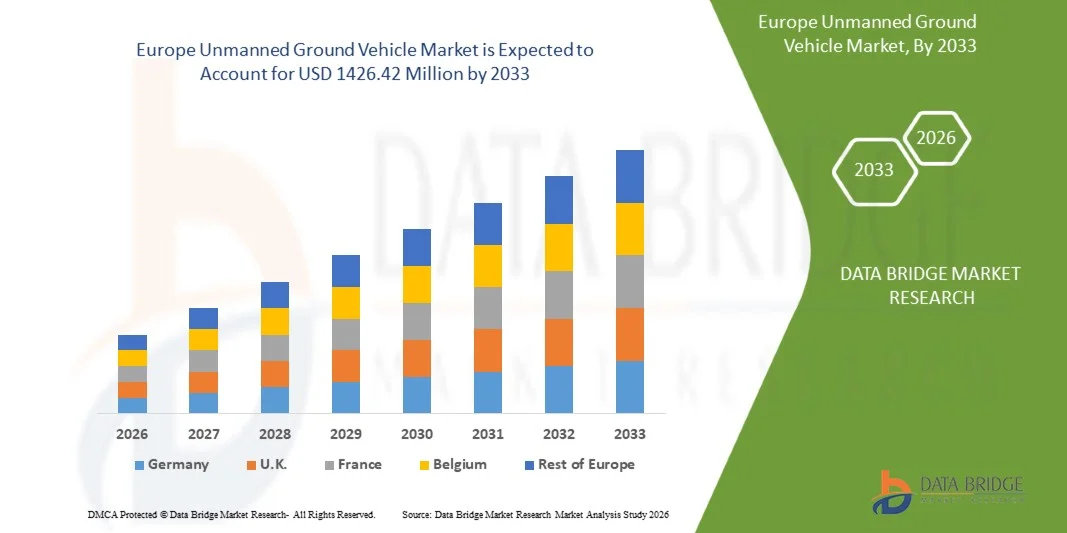

- ヨーロッパの無人地上車両市場規模は2025年に7億9,184万米ドルと評価され、予測期間中に8.0%のCAGRで成長し、2033年までに14億2,642万米ドル に達すると予想されています 。

- 欧州の無人地上車両(UGV)市場とは、搭乗者がいない状態で稼働するロボット地上システムの設計、製造、導入に特化した業界を指します。これらの車両は、監視、物流、爆発物処理、鉱業、農業、インフラ点検など、軍事、商業、産業用途に使用されています。

欧州無人地上車両市場分析

- 無人地上車両(UGV)市場は、ヨーロッパの防衛、セキュリティ、産業オートメーション分野における重要なセグメントであり、軍事作戦、国境警備、法執行、鉱業、農業、災害対応など、幅広い用途をサポートしています。UGVは、遠隔操作または自律操作、高い機動性、そして危険な環境やアクセスが困難な環境でも作業を遂行できる能力を特徴としています。

- 市場の成長は、防衛近代化プログラムの拡大と、戦闘、監視、爆発物処理(EOD)における人的リスクを低減するための自律型および半自律型システムへの需要の高まりによって牽引されています。人工知能、センサー、ナビゲーションシステム、通信技術の進歩により、防衛分野と民間セクターの両方でUGVの導入が加速しています。

- 偵察車両、兵站支援車両、戦闘支援車両への投資増加に支えられ、防衛・軍事分野はUGV市場における主要な最終用途セグメントであり続けると予想されます。軍隊は、状況認識の向上、任務効率の向上、そして極限状況下での継続的な作戦行動といったUGVの能力から恩恵を受けています。

- ロシアは2025年に欧州無人地上車両市場をリードし、シェアは17.98%に達すると予測されており、予測期間中は最も高い成長率を記録すると見込まれています。ロシアの成長は、国防予算の増加、自国によるロボット開発、そして国土安全保障と産業オートメーションにおける用途拡大によって支えられています。

- 小型(10~200ポンド)無人地上車両セグメントは、その軽量設計、高い機動性、そして費用対効果の高さにより、2025年までに36.04%という最大の市場シェアを獲得すると予想されています。これらのUGVは、監視、偵察、EOD(緊急脱出作戦)、検査などの任務に広く配備されており、軍事用途から商用用途まで、幅広い用途で高い汎用性を発揮します。

レポートの範囲と欧州無人地上車両市場のセグメンテーション

|

属性 |

欧州無人地上車両市場における主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析も含まれています。 |

欧州の無人地上車両市場動向

「モジュール型ミッション・ペイロード設計がUGVの多様なアプリケーションセグメントを解き放つ」

- モジュール式のミッション・ペイロード・アーキテクチャにより、無人地上車両(UGV)は、輸送、情報収集、監視・偵察、負傷者搬送、対ドローン、爆発物処理、精密爆撃といった異なる運用役割に合わせて迅速に再構成することが可能となり、防衛分野および商業分野における市場拡大を実現します。オープンアーキテクチャのペイロード・インターフェース、標準化されたマウントプレート、そしてソフトウェアの抽象化により、新機能のミッション開始までの時間が短縮され、顧客の統合オーバーヘッドが低減されます。また、サプライヤーは特注車両ではなくミッションキットを通じてプラットフォーム・ファミリーを拡張することが可能になります。

- 2025 年 4 月、Overland AI は、無人航空システムや侵入ツールを含む複数のモジュール式ペイロードを統合して展開する ULTRA 自律戦術車両を発表し、戦術的な地上作戦を目的としたモジュール式ペイロード統合の商用例を示しました。

- 2024 年 4 月、DARPA は RACER フェーズ 2 (より重いプラットフォームの追加と、車両間での自律性の移植性の実証) の進捗状況を公表しました。これは、さまざまな UGV シャーシ サイズ間で共通の自律性とインターフェースを可能にすることで、モジュール式ペイロード コンセプトを支える活動です。

欧州の無人地上車両市場の動向

ドライバ

防衛近代化プログラムが欧州のUGV調達の勢いを加速

- 世界中の防衛近代化プログラムは、明確な運用要件、資金ライン、そして実験段階から正式なプログラムへと転換する迅速な調達経路を策定することで、無人地上車両(UGV)の調達を加速させています。軍隊は、兵站や経路確保から偵察や部隊防護に至るまで、幅広い任務においてUGVを優先的に採用しており、これがプラットフォームの共通化、オープンアーキテクチャ、そしてモジュール式ミッションペイロードへのサプライヤー投資を促進しています。

- 2025年2月、フランス国防調達庁(DGA)は地上ロボットに関する合意枠組み(DROIDE)を通知し、公式枠組み合意を通じて地上ロボットの革新を運用するための調達経路を確立し、複数のパートナーの協力と業界の貢献を促進しました。

- 2024年9月、オーストラリア国防省は、情報収集、監視、偵察任務のための地上無人システム(GUS)の配備と使用について記載した文書を公表し、オーストラリアの部隊によるUGVの運用導入と、そのようなシステムを日常的な部隊活動に統合する意図を示した。

- 2024年4月、英国国防省は、調達の優先事項として軍用ロボット工学と自律システムを強調し、将来のUGVの取得と英国の軍事構造への統合に役立つ試験と能力のデモンストレーションについて説明した大臣演説と関連資料を発表しました。

抑制/挑戦

開発と統合のコストが高いため、より広範な展開が制限される

- 無人地上車両(UGV)の開発・統合コストの高さは、依然として市場拡大の大きな制約となっています。高度な自律性、堅牢なセンサースイート、安全な通信アーキテクチャ、そしてミッションに特化したペイロードの実現には、研究、試験、システム認証への多額の投資が必要となるためです。こうした支出は、特に資本予算が限られている政府機関や民間企業における導入拡大を阻害し、プロトタイプ段階から本格的な導入への移行を遅らせることが少なくありません。

- ロイターは2024年2月、経済的およびコスト的圧力により一部のロボット分野での投資と調達が鈍化し、コストの上昇と予算の逼迫により短期的な購入が減少したため企業や購入者が発注を遅らせていると報じた。この項目は、高度なロボットプラットフォームの採用に影響を与える商業コストへの敏感性を示している。

- 2024年7月、防衛装備・支援(英国国防省/DE&S)は、2023年から2024年までの年次報告書と会計報告書を発表しました。この報告書では、地上プラットフォーム全体の維持と調達の圧力を記録し、新しい技術の装備とサポートにおけるプログラムリスクとコストの不確実性を強調しています。新しい自律型システムを配置します。

欧州の無人地上車両市場の展望

ヨーロッパの無人地上車両市場は、サイズ、システム、モビリティ、推進力、動作モード、アプリケーションペイロードに基づいて7つのセグメントに分割されています。

•サイズ別

規模に基づき、市場はマイクロUGV(<10ポンド)、小型(10〜200ポンド)、中型(200〜500ポンド)、大型(500〜1,000ポンド)、超大型(1,000〜2,000ポンド)、超大型(>2,000ポンド)に分類されます。2026年には、小型(10〜200ポンド)セグメントが、軽量で携帯可能なシステムの需要の高まりを受けて、35.64%のシェアと6.9%のCAGRで欧州無人地上車両市場を支配すると予想されています。これらのUGVは、展開が容易で調達コストが低いため、偵察、監視、爆発物処理、戦術的兵站に広く採用されています。迅速な機動性、市街地作戦、部隊防護に対する軍隊の重視の高まりも、このセグメントの成長を後押ししています。

•システム別

システムベースでは、市場はペイロード、コントローラーユニット、電源システム、ナビゲーションシステム、シャーシシステム、通信システム、その他に分類されます。2026年には、モジュラーミッションシステムへの需要の高まりを背景に、ペイロードセグメントが欧州無人地上車両市場において34.42%のシェアと6.7%のCAGRで市場を牽引すると予想されています。高度なセンサー、兵器ステーション、ISR機器、ロジスティクスペイロードの導入増加により、UGVは多様な運用上の役割をサポートできるようになっています。国防軍がオープンアーキテクチャと迅速な再構成に重点を置いていることで、ペイロード技術への投資がさらに加速しています。

•モビリティ

移動性に基づき、市場は車輪式、履帯式、脚式、ハイブリッド、スネーク型/多関節型モビリティに分類されます。2026年には、車輪式セグメントが優れた速度、機動性、そしてメンテナンス要件の低さを背景に、欧州無人地上車両市場において53.78%のシェアと8.0%のCAGRで市場を牽引すると予想されています。車輪式UGVは、物流、偵察、パトロール任務に広く利用されており、市街地や半構造地形における運用柔軟性を提供します。費用対効果が高く、迅速に展開可能な地上システムへの需要の高まりも、このセグメントの成長をさらに促進しています。

•推進力によって

推進力に基づき、市場は電気式、ハイブリッド式、ディーゼル/ガソリン駆動式、水素燃料電池式UGV、太陽光発電式UGVに分類されます。2026年には、電気式セグメントが強力な研究開発力、広範な生産能力、そして確立された防衛関連契約に牽引され、欧州無人地上車両市場において64.13%のシェアと8.3%のCAGRで市場をリードすると予想されています。これらの企業は、高度なUGV技術、モジュール式プラットフォーム、自律システムに多額の投資を行っており、欧州における高まる軍事・安全保障上の需要に対応しています。戦略的提携や枠組み合意により、市場リーダーシップはさらに強化されています。

•動作モード別

運用モードに基づき、市場は遠隔操作型、有線型、自律型の3つに分類されます。2026年には、遠隔操作型セグメントが欧州無人地上車両市場において66.24%のシェアと7.7%のCAGR(年平均成長率)で市場を牽引すると予想されています。これは、運用の安全性と精度を向上させる遠隔操作システムへの需要が牽引力となっています。これらのUGVは、偵察、爆発物処理、危険環境下での任務に広く利用されており、人員が安全な距離を保って運用することを可能にします。軍事・安全保障用途の拡大に加え、通信・制御システムの技術進歩も、このセグメントの成長を支えています。

•アプリケーション別

用途別に見ると、市場は商業、軍事、連邦法執行機関、法執行機関に分類されます。2026年には、防衛近代化イニシアチブの増加と自律型および遠隔操作システムへの需要の高まりを背景に、軍事分野が欧州無人地上車両市場において45.35%のシェアと8.8%のCAGRで市場を牽引すると予想されています。UGVは偵察、兵站、部隊護衛、戦闘支援に広く配備されており、運用効率の向上と人員へのリスク軽減に貢献しています。AI、センサー統合、モジュール式ペイロードへの投資増加は、軍事用途への導入をさらに加速させています。

•ペイロード別

ペイロードに基づいて、市場は、軽量(50kg未満)、中型(50〜200kg)、大型(200〜1,000kg)、超大型(1,000kg超)に分類されています。2025年には、軽量(50kg未満)。2026年には、軽量(50kg未満)セグメントが、53.01%のシェアと7.6%のCAGRで欧州無人地上車両市場を支配すると予想されています。これは、非常にポータブルで簡単に展開できるシステムに対するニーズの高まりによるものです。これらのUGVは、迅速なモビリティと物流の負担の軽減を提供し、偵察、監視、および戦術支援ミッションに最適です。柔軟でコスト効率の高い運用を求める軍隊、法執行機関、商用ユーザーによる採用の増加が、市場の成長をさらに加速させています。

欧州無人地上車両市場地域分析

ロシアは、2026年には欧州無人地上車両市場において最大の収益シェア(18.09%)を占め、市場を牽引しています。ロシア・欧州の無人地上車両市場は、防衛近代化、戦場の自動化、そして部隊リスク軽減戦略によって牽引されています。戦闘、偵察、兵站用UGVに対する強い需要があり、これは国内生産、AIを活用した自律走行、そして過酷な環境に対応する堅牢な多地形対応プラットフォームに支えられています。

デンマーク・ヨーロッパにおける無人地上車両市場の洞察

デンマーク・ヨーロッパの無人地上車両市場は、2025年にデンマークのヨーロッパの収益シェアの100%以上を獲得しました。この市場は、NATOの相互運用性ニーズ、防衛のデジタル化、そして自律偵察およびEODシステムへの注力によって牽引されています。軽量でモジュール式のUGVに重点を置くことで、監視、国土安全保障、そして同盟国との共同作戦への展開が促進されます。

欧州の無人地上車両市場シェア

ヨーロッパの無人地上車両市場は、主に次のような定評のある企業によって牽引されています。

- ジェネラル・ダイナミクス・ランド・システムズ(米国)

- ラインメタルAG(ドイツ)

- エルビットシステムズ社(イスラエル)

- テキストロンシステムズ(米国)

- タレス(フランス)

- テレダイン・フリアー・ディフェンス社(米国)

- レオナルドSpA(イタリア)

- QinetiQ(英国)

- STエンジニアリング(シンガポール)

- ペラトン(米国)

- エアロバイロンメント社(米国)

- ハンファグループ(韓国)

- 現代ロテムカンパニー(韓国)

- DOK-ING Ltd.(クロアチア)

- ロボチーム(イスラエル)

- イスラエル航空宇宙産業(IAI)(イスラエル)

- ゴースト・ロボティクス(米国)

- ミルレムAS(エストニア)

- エッジフォース(英国)

- ASELSAN A.Ş. (トルコ)

欧州無人地上車両市場の最新動向

- 2025年12月、ジェネラル・ダイナミクス・ランド・システムズ(GDLS)は、エアロバイロンメントと共同開発したPERCH徘徊型兵器ランチャーのデモンストレーションに成功したと発表し、米陸軍のマシン・アシステッド・ラギッド・サッパー・イベントでのデモンストレーション中に、装甲戦闘車両にSwitchblade 300およびSwitchblade 600徘徊型兵器を統合して視線外監視および殺傷能力を強化することを披露しました。

- 2025年12月、タレスは、英国および同盟国の海上安全保障の優先事項をサポートするために、無人潜水艇を含むより広範な海軍プラットフォームに高度なソナー機能(AI強化検出、海底マッピング、低検出確率メッセージングなど)を拡張することで、水中の戦闘空間認識に革命を起こすように設計された新しい小型音響検出システム、Sonar 76Nanoを発表しました。

- 2025年3月、AVは子会社のテレロブを通じて、ドイツ連邦軍に大型の先進的テレマックス™ HT300無人地上車両(UGV)41台を納入する大型契約を獲得しました。最初の納入は2025年夏に開始され、追加受注は2027年まで延長されます。競争入札プロセスを経て選定されたHT300は、高リスクのEOD(地上破壊兵器)および対IED(即席爆発装置)任務向けに特別に設計されており、高度なマニピュレーターアーム、優れた牽引力、そして複雑で不安定な地形における機動性を備えています。これらのシステムは、ドイツ・オストフィルデルンにあるテレロブの最先端施設で製造され、AVとドイツ連邦軍の戦略的パートナーシップを強化し、先進UGVソリューションにおけるAVの評判と市場プレゼンスを高めることになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 サイズタイムラインカーブ

2.8 市場アプリケーションカバレッジグリッド

2.9 主要オピニオンリーダーとの一次インタビュー

2.1 DBMR市場ポジショングリッド

2.11 DBMRベンダーシェア分析

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 PESTEL分析

4.2 ケーススタディ分析

4.2.1 ケーススタディ:THEMIS無人地上車両の配備と軍事物流および戦闘支援活動への影響

4.2.1.1 背景と戦略的文脈

4.2.1.2 UGV統合前の運用上の課題

4.2.1.2.1 最前線および支援任務における人員リスクが高い

4.2.1.2.2 紛争地域および遠隔地における兵站上の制約

4.2.1.2.3 状況認識能力の向上に対する需要

4.2.1.3 導入された技術的および運用上の措置

4.2.1.3.1 モジュラーUGVアーキテクチャ

4.2.1.3.2 遠隔操作および半自律操作

4.2.1.3.3 既存の部隊構造との統合

4.2.1.4 軍事作戦と兵站効率への影響

4.2.1.4.1 物流の継続性の向上

4.2.1.4.2 人間の被ばくの低減

4.2.1.4.3 運用の柔軟性の向上

4.2.1.4.4 マルチドメイン運用のサポート

4.2.1.5 限界と教訓

4.2.1.5.1 通信および制御システムへの依存

4.2.1.5.2 複雑な環境における完全な自律性に対する制約

4.2.2 ケーススタディ: 緊急対応および公共安全活動における多機能無人地上車両

4.2.2.1 背景と戦略的文脈

4.2.2.2 UGV導入前の運用上の課題

4.2.2.2.1 救急隊員にとって高リスク

4.2.2.2.2 インシデント評価の遅延

4.2.2.3 導入された技術的手段

4.2.2.3.1 統合センサーと操作ツール

4.2.2.3.2 リモートコマンドおよび制御操作

4.2.2.4 緊急対応の有効性への影響

4.2.2.4.1 対応者の安全性の向上

4.2.2.4.2 より迅速かつ情報に基づいた意思決定

4.3 消費者の購買行動

4.4 消費者の購買決定プロセス

4.4.1 問題認識

4.4.2 情報検索

4.4.3 代替評価

4.4.4 購入決定

4.4.5 購入後の行動

4.4.6 影響要因

4.5 主要な戦略的取り組み

4.5.1 UGVSのマルチドメイン防衛・セキュリティアーキテクチャへの統合

4.5.1.1 陸空軍および指揮統制システムの統合

4.5.1.2 既存の軍事資産および国土安全保障資産との相互運用性

4.5.1.3 複合輸送ネットワークの調整

4.5.2 自律性、人工知能、先進センシングの重視

4.5.2.1 半自律航法および自律航法の進歩

4.5.2.2 マルチセンサーと知覚システムの統合

4.5.3 プラットフォームのモジュール性とミッション固有の構成可能性

4.5.3.1 モジュール式ペイロードおよびシャーシ設計の開発

4.5.3.2 軍民両用アプリケーションのサポート

4.5.4 現地化、国内製造、サプライチェーンのレジリエンス

4.5.4.1 国家防衛産業政策との整合性

4.5.4.2 地域供給・保守エコシステムの強化

4.5.5 サイバーセキュリティ、信頼性、運用の回復力

4.5.5.1 セキュア通信とサイバーセキュリティ強化の統合

4.5.5.2 過酷で競争の激しい環境向けの設計

4.5.6 国際協力と防衛パートナーシップの拡大

4.5.6.1 国境を越えた技術協力と共同プログラム

4.5.6.2 欧州防衛近代化計画への参加

4.6 地域の成長機会

4.6.1 北米 - 先進的な防衛ドクトリンと技術リーダーシップ

4.6.1.1 ロボットおよび自律地上システムの制度化

4.6.1.2 国境警備、基地防衛、国土防衛への応用

4.6.2 ヨーロッパ — 多国間協力と領土安全保障

4.6.2.1 集団防衛と相互運用性に基づく需要

4.6.2.2 国境監視とインフラ保護への重点強化

4.6.3 アジア太平洋地域 ― 戦略的緊張と軍民両用兵器の拡大

4.6.3.1 国境管理と地形重視の作戦

4.6.3.2 災害対応、都市安全、民間応用

4.6.4 中東 - 国境管理と重要資産のセキュリティ

4.6.4.1 エネルギーと戦略的インフラの保護

4.6.4.2 地方防衛産業の発展

4.6.5 結論

4.7 技術の進歩

4.7.1 概要

4.7.2 自律航法と高度なSLAM機能

4.7.3 人工知能による知覚とセンサー融合

4.7.4 エッジコンピューティングとオンボード自律性

4.7.5 群集技術と複数車両の協調

4.7.6 モジュラー設計とオープンシステムアーキテクチャ

4.7.7 デジタルツイン、シミュレーション、合成トレーニング環境

4.7.8 結論

4.8 価格分析

4.9 企業比較分析:トップセラーモデルと価格帯

4.1 輸入輸出シナリオ

4.10.1 国レベルのパターン

4.10.2 企業レベルの取引行動

4.11 持続可能性への取り組み

4.11.1 UGV市場における持続可能性の推進要因:

4.11.2 リアルタイムの例:持続可能性の実践

4.11.2.1 防衛分野:ハイブリッド化と燃料削減

4.11.2.2 アクティブ戦闘ロジスティクス:リソースの最適化

4.11.2.3 農業:環境持続可能性への直接的な影響

4.11.2.4 災害対応と災害軽減

4.11.3 横断的な持続可能性テーマ

4.11.4 UGV市場への戦略的影響

4.12 技術動向

4.13 サプライチェーン分析

4.13.1 原材料と基礎投入

4.13.2 コアコンポーネントの製造

4.13.3 センサー、電子機器、サブシステム

4.13.4 ソフトウェア、自律性、制御システム

4.13.5 システム統合と最終組立

4.13.6 配布、展開、ライフサイクルサポート

5 規制基準

5.1 防衛および軍事調達の枠組み

5.1.1 国家防衛調達システム

5.1.2 兵器化および自律的交戦に関する規制

5.2 安全性および運用コンプライアンス基準

5.2.1 国際ロボット工学および機能安全規格

5.2.2 セクター固有の運用安全要件

5.3 通信、スペクトル、サイバーセキュリティ規制

5.3.1 無線周波数スペクトル管理

5.3.2 サイバーセキュリティと暗号化のコンプライアンス

5.4 人工知能、自律性、倫理的ガバナンス

5.4.1 国際的なAI原則と人間制御要件

5.4.2 国および地域のAI規制政策

5.5 輸出管理および国境を越えた貿易規制

5.5.1 デュアルユース技術の管理

5.5.2 制裁および市場アクセス制限

5.6 認証、テスト、および現場展開の標準

5.6.1 防衛運用試験と評価

5.6.2 産業および商業コンプライアンス経路

5.7 結論

6 市場概要

6.1 ドライバー

6.1.1 防衛近代化プログラムが欧州のUGV調達の勢いを加速

6.1.2 AIとセンサーの進歩により高度な自律機能が可能に

6.1.3 鉱業、農業、物流における商業的導入の拡大

6.1.4 CBRN攻撃を受けた地域における無人地上車両の使用の増加

6.2 拘束

6.2.1 開発および統合コストの高さが広範な展開を制限している

6.2.2 欧州での販売を制限する輸出規制と政策上の制限

6.3 機会

6.3.1 モジュール型ミッションペイロード設計によりUGVの多様なアプリケーションセグメントが実現

6.3.2 マルチドメイン作戦における無人システムの役割の拡大

6.3.3 アフターマーケットサービスとソフトウェアによるUGVの収益性拡大の可能性

6.4 課題

6.4.1 サイバーセキュリティの脆弱性が運用上および安全上のリスクを生み出す

6.4.2 過酷で競合の多い遠隔環境における信頼性の問題

7 欧州の無人地上車両市場(規模別)

7.1 概要

7.2 マイクロ UGVS (<10 ポンド)

7.3 小型 (10 - 200 ポンド)

7.4 中型(200~500ポンド)

7.5 ラージ (500~1,000ポンド)

7.6 非常に大きい(1,000~2,000ポンド)

7.7 非常に大きい (>2,000 ポンド)

7.8 欧州の無人地上車両市場におけるマイクロUGV(地域別)、2019年~2033年(千米ドル)

7.8.1 アジア太平洋

7.8.2 ヨーロッパ

7.8.3 北米

7.8.4 南アメリカ

7.8.5 中東およびアフリカ

7.9 ヨーロッパの無人地上車両市場規模(地域別、2019年~2033年)(単位:千米ドル)

7.9.1 アジア太平洋

7.9.2 ヨーロッパ

7.9.3 北米

7.9.4 南アメリカ

7.9.5 中東およびアフリカ

7.1 ヨーロッパの無人地上車両市場における中規模企業、地域別、2019年~2033年(千米ドル)

7.10.1 アジア太平洋

7.10.2 ヨーロッパ

7.10.3 北米

7.10.4 南アメリカ

7.10.5 中東およびアフリカ

7.11 ヨーロッパが無人地上車両市場で大きなシェアを占める、地域別、2019年~2033年(千米ドル)

7.11.1 アジア太平洋地域

7.11.2 ヨーロッパ

7.11.3 北米

7.11.4 南アメリカ

7.11.5 中東およびアフリカ

7.12 ヨーロッパは無人地上車両市場で非常に大きなシェアを占める(地域別、2019年~2033年)(単位:千米ドル)

7.12.1 アジア太平洋地域

7.12.2 ヨーロッパ

7.12.3 北米

7.12.4 南アメリカ

7.12.5 中東およびアフリカ

7.13 ヨーロッパは無人地上車両市場において極めて大きな市場規模を誇ります(地域別、2019年~2033年、単位:千米ドル)

7.13.1 アジア太平洋

7.13.2 ヨーロッパ

7.13.3 北米

7.13.4 南アメリカ

7.13.5 中東およびアフリカ

8 欧州無人地上車両市場(システム別)

8.1 概要

8.2 欧州無人地上車両市場(システム別、2019年~2033年)(単位:千米ドル)

8.2.1 ペイロード

8.2.2 コントローラユニット

8.2.3 電力システム

8.2.4 ナビゲーションシステム

8.2.5 シャーシシステム

8.2.6 通信システム

8.2.7 その他

8.3 欧州の無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

8.3.1 カメラ

8.3.2 センサー

8.3.3 GPSアンテナ

8.3.4 レーザー

8.3.5 レーダー

8.3.6 モーターエンコーダ

8.3.7 関節式アーム

8.3.8 その他

8.4 ヨーロッパの無人地上車両市場におけるペイロード、地域別、2019年~2033年(千米ドル)

8.4.1 アジア太平洋地域

8.4.2 ヨーロッパ

8.4.3 北米

8.4.4 南アメリカ

8.4.5 中東およびアフリカ

8.5 ヨーロッパの無人地上車両市場におけるコントローラー、地域別、2019-2033年(千米ドル)

8.5.1 アジア太平洋

8.5.2 ヨーロッパ

8.5.3 北米

8.5.4 南アメリカ

8.5.5 中東およびアフリカ

8.6 欧州の無人地上車両市場における電力システム、タイプ別、2019年~2033年(千米ドル)

8.6.1 非太陽光充電式バッテリー

8.6.2 ソーラー充電式バッテリー

8.7 欧州の無人地上車両市場における太陽光充電式電気自動車(タイプ別)、2019年~2033年(千米ドル)

8.7.1 リチウムイオン

8.7.2 鉛蓄電池

8.7.3 ニッケル水素

8.7.4 ニッケルカドミウム

8.8 欧州の無人地上車両市場における電力システム、地域別、2019年~2033年(千米ドル)

8.8.1 アジア太平洋

8.8.2 ヨーロッパ

8.8.3 北米

8.8.4 南アメリカ

8.8.5 中東およびアフリカ

8.9 ヨーロッパの無人地上車両市場におけるナビゲーションシステム、地域別、2019-2033年(千米ドル)

8.9.1 アジア太平洋

8.9.2 ヨーロッパ

8.9.3 北米

8.9.4 南アメリカ

8.9.5 中東およびアフリカ

8.1 欧州の無人地上車両市場におけるシャーシシステム、タイプ別、2019-2033年(千米ドル)

8.10.1 モーター

8.10.2 アクチュエータ

8.11 ヨーロッパの無人地上車両市場におけるシャーシシステム、地域別、2019-2033年(千米ドル)

8.11.1 アジア太平洋地域

8.11.2 ヨーロッパ

8.11.3 北米

8.11.4 南アメリカ

8.11.5 中東およびアフリカ

8.12 欧州の無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

8.12.1 RF通信

8.12.2 衛星通信

8.12.3 4G/5G通信

8.13 欧州の無人地上車両市場における通信システム、地域別、2019年~2033年(千米ドル)

8.13.1 アジア太平洋

8.13.2 ヨーロッパ

8.13.3 北米

8.13.4 南アメリカ

8.13.5 中東およびアフリカ

8.14 ヨーロッパの無人地上車両市場におけるその他地域、2019年~2033年(千米ドル)

8.14.1 アジア太平洋

8.14.2 ヨーロッパ

8.14.3 北米

8.14.4 南アメリカ

8.14.5 中東およびアフリカ

9 欧州無人地上車両市場(モビリティ別)

9.1 概要

9.2 欧州無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

9.2.1 車輪付き

9.2.2 追跡

9.2.3 脚付き

9.2.4 ハイブリッド

9.2.5 スネーク/関節式モビリティ

9.3 ヨーロッパの無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

9.3.1 アジア太平洋地域

9.3.2 ヨーロッパ

9.3.3 北米

9.3.4 南アメリカ

9.3.5 中東およびアフリカ

9.4 ヨーロッパの無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

9.4.1 アジア太平洋地域

9.4.2 ヨーロッパ

9.4.3 北米

9.4.4 南アメリカ

9.4.5 中東およびアフリカ

9.5 ヨーロッパが無人地上車両市場において優位に立つ、地域別、2019年~2033年(単位:千米ドル)

9.5.1 アジア太平洋

9.5.2 ヨーロッパ

9.5.3 北米

9.5.4 南アメリカ

9.5.5 中東およびアフリカ

9.6 ヨーロッパのハイブリッド無人地上車両市場、地域別、2019年~2033年(千米ドル)

9.6.1 アジア太平洋

9.6.2 ヨーロッパ

9.6.3 北米

9.6.4 南アメリカ

9.6.5 中東およびアフリカ

9.7 欧州の無人地上車両市場におけるスネーク/関節式モビリティ、地域別、2019年~2033年(千米ドル)

9.7.1 アジア太平洋

9.7.2 ヨーロッパ

9.7.3 北米

9.7.4 南アメリカ

9.7.5 中東およびアフリカ

10 欧州無人地上車両市場(運用モード別)

10.1 概要

10.2 欧州無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

10.2.1 遠隔操作

10.2.2 テザー

10.2.3 自律型

10.3 ヨーロッパの遠隔操作型無人地上車両市場、地域別、2019年~2033年(千米ドル)

10.3.1 アジア太平洋地域

10.3.2 ヨーロッパ

10.3.3 北米

10.3.4 南アメリカ

10.3.5 中東およびアフリカ

10.4 ヨーロッパの無人地上車両市場、地域別、2019年~2033年(千米ドル)

10.4.1 アジア太平洋地域

10.4.2 ヨーロッパ

10.4.3 北米

10.4.4 南アメリカ

10.4.5 中東およびアフリカ

10.5 欧州の自律型無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

10.5.1 半自律型

10.5.2 完全自律

10.6 欧州の自律型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

10.6.1 アジア太平洋地域

10.6.2 ヨーロッパ

10.6.3 北米

10.6.4 南アメリカ

10.6.5 中東およびアフリカ

11 欧州無人地上車両市場(ペイロード別)

11.1 概要

11.2 欧州無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

11.2.1 軽量(50kg未満)

11.2.2 中型(50~200kg)

11.2.3 ヘビーデューティー(200~1,000kg)

11.2.4 超高荷重(>1,000 kg)

11.3 欧州の小型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

11.3.1 アジア太平洋地域

11.3.2 ヨーロッパ

11.3.3 北米

11.3.4 南アメリカ

11.3.5 中東およびアフリカ

11.4 欧州中型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

11.4.1 アジア太平洋地域

11.4.2 ヨーロッパ

11.4.3 北米

11.4.4 南アメリカ

11.4.5 中東およびアフリカ

11.5 欧州の大型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

11.5.1 アジア太平洋地域

11.5.2 ヨーロッパ

11.5.3 北米

11.5.4 南アメリカ

11.5.5 中東およびアフリカ

11.6 欧州超大型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

11.6.1 アジア太平洋地域

11.6.2 ヨーロッパ

11.6.3 北米

11.6.4 南アメリカ

11.6.5 中東およびアフリカ

12 欧州無人地上車両市場(推進方式別)

12.1 概要

12.2 欧州無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

12.2.1 電気

12.2.2 ハイブリッド

12.2.3 ディーゼル/ガソリン駆動

12.2.4 水素燃料電池UGV

12.2.5 太陽光補助UGV

12.3 欧州の電動無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

12.3.1 アジア太平洋地域

12.3.2 ヨーロッパ

12.3.3 北米

12.3.4 南アメリカ

12.3.5 中東およびアフリカ

12.4 欧州のハイブリッド無人地上車両市場、地域別、2019年~2033年(千米ドル)

12.4.1 アジア太平洋地域

12.4.2 ヨーロッパ

12.4.3 北米

12.4.4 南アメリカ

12.4.5 中東およびアフリカ

12.5 欧州のディーゼル/ガソリン駆動無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

12.5.1 アジア太平洋地域

12.5.2 ヨーロッパ

12.5.3 北米

12.5.4 南アメリカ

12.5.5 中東およびアフリカ

12.6 欧州の無人地上車両市場における水素燃料電池UGV(地域別)、2019年~2033年(千米ドル)

12.6.1 アジア太平洋地域

12.6.2 ヨーロッパ

12.6.3 北米

12.6.4 南アメリカ

12.6.5 中東およびアフリカ

12.7 欧州の無人地上車両市場における太陽光支援UGV(地域別)、2019年~2033年(千米ドル)

12.7.1 アジア太平洋地域

12.7.2 ヨーロッパ

12.7.3 北米

12.7.4 南アメリカ

12.7.5 中東およびアフリカ

13 欧州無人地上車両市場(用途別)

13.1 概要

13.2 欧州無人地上車両市場(用途別、2019年~2033年)(単位:千米ドル)

13.2.1 商業

13.2.2 軍事

13.2.3 連邦法執行機関

13.2.4 法執行

13.3 欧州の商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.3.1 消火

13.3.2 自律配送

13.3.3 CBRN

13.3.4 物理的セキュリティ

13.3.5 農業

13.3.6 国内

13.3.7 石油とガス

13.3.8 倉庫と物流

13.3.9 その他

13.4 欧州農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.4.1 噴霧

13.4.2 草刈り

13.4.3 耕作

13.5 欧州の石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.5.1 検査

13.5.2 運送

13.6 欧州倉庫・物流向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.6.1 ソーティングロボット

13.6.2 パレット移動機

13.7 ヨーロッパの商用無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

13.7.1 アジア太平洋地域

13.7.2 ヨーロッパ

13.7.3 北米

13.7.4 南アメリカ

13.7.5 中東およびアフリカ

13.8 欧州軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.8.1 輸送

13.8.2 情報・監視・偵察(ISR)

13.8.3 爆発物処理

13.8.4 捜索救助

13.8.5 消防

13.8.6 戦闘支援

13.8.7 地雷除去

13.8.8 その他

13.9 欧州軍用無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

13.9.1 アジア太平洋地域

13.9.2 ヨーロッパ

13.9.3 北米

13.9.4 南アメリカ

13.9.5 中東およびアフリカ

13.1 欧州連邦法執行機関による無人地上車両市場、地域別、2019年~2033年(千米ドル)

13.10.1 アジア太平洋地域

13.10.2 ヨーロッパ

13.10.3 北米

13.10.4 南アメリカ

13.10.5 中東およびアフリカ

13.11 欧州法執行機関向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

13.11.1 爆弾処理ユニット

13.11.2 暴動鎮圧ロボット

13.11.3 都市監視ロボット

13.12 欧州法執行機関向け無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

13.12.1 アジア太平洋地域

13.12.2 ヨーロッパ

13.12.3 北米

13.12.4 南アメリカ

13.12.5 中東およびアフリカ

14 欧州無人地上車両市場(地域別)

14.1 ヨーロッパ

14.1.1 ドイツ

14.1.2 フランス

14.1.3 英国

14.1.4 イタリア

14.1.5 スペイン

14.1.6 ロシア

14.1.7 トルコ

14.1.8 ベルギー

14.1.9 オランダ

14.1.10 スイス

14.1.11 デンマーク

14.1.12 ポーランド

14.1.13 スウェーデン

14.1.14 ノルウェー

14.1.15 フィンランド

14.1.16 その他のヨーロッパ諸国

15 欧州無人地上車両市場

15.1 企業シェア分析:グローバル

16 SWOT分析

17 会社概要

17.1 一般的な力学陸上システム

17.1.1 会社概要

17.1.2 企業株式分析

17.1.3 製品ポートフォリオ

17.1.4 最近の開発

17.2 ラインメタルAG

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 エルビットシステムズ株式会社

17.3.1 会社概要

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 テキストロンシステムズ

17.4.1 会社概要

17.4.2 企業株式分析

17.4.3 製品ポートフォリオ

17.4.4 最近の開発

17.5 タレス

17.5.1 会社概要

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 エアロバイロメント社

17.6.1 会社概要

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の開発

17.7 アセルサン A.Ş.

17.7.1 会社概要

17.7.2 収益分析

17.7.3 製品ポートフォリオ

17.7.4 最近の開発

17.8 ドックイング

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の開発

17.9 エッジフォース

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の開発

17.1 ゴーストロボティクス。

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の開発

17.11 ハンファ・エアロスペース

17.11.1 会社概要

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 最近の開発

17.12 現代ロテム社。

17.12.1 会社概要

17.12.2 収益分析

17.12.3 製品ポートフォリオ

17.12.4 最近の開発

17.13 IAI

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 レオナルド スパ

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の開発

17.15 ミルレム AS

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 ペラトン

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 キネティック

17.17.1 会社概要

17.17.2 収益分析

17.17.3 製品ポートフォリオ

17.17.4 最近の開発

17.18 ロボチーム

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の開発

17.19 STエンジニアリング

17.19.1 会社概要

17.19.2 収益分析

17.19.3 製品ポートフォリオ

17.19.4 最近の開発

17.2 テレダイン・フリアー・ディフェンス社

17.20.1 会社概要

17.20.2 収益分析

17.20.3 製品ポートフォリオ

17.20.4 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 企業比較分析

表2 技術開発

表3 欧州無人地上車両市場規模別、2019年~2033年(千米ドル)

表4 欧州の無人地上車両市場におけるマイクロUGV(地域別)、2019年~2033年(千米ドル)

表5 ヨーロッパの無人地上車両市場規模(地域別)、2019年~2033年(千米ドル)

表6 ヨーロッパの中規模無人地上車両市場、地域別、2019-2033年(千米ドル)

表7 ヨーロッパが無人地上車両市場で大きなシェアを占める(地域別、2019年~2033年)(単位:千米ドル)

表8 ヨーロッパは無人地上車両市場において非常に大きな規模を誇ります(地域別、2019年~2033年)(単位:千米ドル)

表9 ヨーロッパは無人地上車両市場において極めて大きな規模を誇ります(地域別、2019年~2033年)(単位:千米ドル)

表10 欧州無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表11 欧州の無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表12 ヨーロッパの無人地上車両市場におけるペイロード、地域別、2019-2033年(千米ドル)

表13 欧州無人地上車両市場におけるコントローラー、地域別、2019-2033年(千米ドル)

表14 欧州無人地上車両市場における電力システム(タイプ別)、2019年~2033年(千米ドル)

表15 欧州の電気式非太陽光充電式無人地上車両市場(タイプ別、2019年~2033年)(単位:千米ドル)

表16 欧州無人地上車両市場における電力システム、地域別、2019-2033年(千米ドル)

表17 欧州の無人地上車両市場におけるナビゲーションシステム、地域別、2019-2033年(千米ドル)

表18 欧州の無人地上車両市場におけるシャーシシステム、タイプ別、2019-2033年(千米ドル)

表19 ヨーロッパの無人地上車両市場におけるシャーシシステム、地域別、2019-2033年(千米ドル)

表20 欧州の無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表21 欧州の無人地上車両市場における通信システム、地域別、2019-2033年(千米ドル)

表22 ヨーロッパの無人地上車両市場におけるその他地域別、2019年~2033年(千米ドル)

表23 欧州無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表24 ヨーロッパの車輪付き無人地上車両市場、地域別、2019-2033年(千米ドル)

表25 ヨーロッパの無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

表26 ヨーロッパの無人地上車両市場、地域別、2019年~2033年(千米ドル)

表27 ヨーロッパのハイブリッド無人地上車両市場、地域別、2019-2033年(千米ドル)

表28 ヨーロッパの無人地上車両市場におけるスネーク/関節式モビリティ、地域別、2019-2033年(千米ドル)

表29 欧州無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表30 ヨーロッパの遠隔操作型無人地上車両市場、地域別、2019年~2033年(千米ドル)

表31 ヨーロッパの無人地上車両市場、地域別、2019-2033年(千米ドル)

表32 欧州の自律型無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表33 ヨーロッパの自律型無人地上車両市場、地域別、2019-2033年(千米ドル)

表34 欧州無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表35 欧州の小型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

表36 ヨーロッパの中型無人地上車両市場、地域別、2019-2033年(千米ドル)

表37 ヨーロッパの大型無人地上車両市場(地域別)、2019年~2033年(千米ドル)

表38 欧州超大型無人地上車両市場(地域別、2019年~2033年)(単位:千米ドル)

表39 欧州無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表40 欧州の電動無人地上車両市場(地域別)、2019年~2033年(千米ドル)

表41 ヨーロッパのハイブリッド無人地上車両市場、地域別、2019-2033年(千米ドル)

表42 欧州のディーゼル/ガソリン駆動無人地上車両市場、地域別、2019-2033年(千米ドル)

表43 欧州の無人地上車両市場における水素燃料電池UGV(地域別)、2019年~2033年(千米ドル)

表44 ヨーロッパの無人地上車両市場における太陽光支援UGV、地域別、2019-2033年(千米ドル)

表45 欧州無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表46 ヨーロッパの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表47 ヨーロッパの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表48 欧州の石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表49 ヨーロッパの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表50 ヨーロッパの商用無人地上車両市場(地域別)、2019年~2033年(千米ドル)

表51 欧州軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表52 欧州軍用無人地上車両市場(地域別)、2019年~2033年(千米ドル)

表53 欧州連邦法執行機関による無人地上車両市場、地域別、2019年~2033年(千米ドル)

表54 欧州法執行機関向け無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表55 欧州法執行機関向け無人地上車両市場、地域別、2019年~2033年(千米ドル)

表56 欧州無人地上車両市場(国別)、2019年~2033年(千米ドル)

表57 欧州無人地上車両市場(国別)、2019年~2033年(千米ドル)

表58 ヨーロッパ

表59 欧州無人地上車両市場規模別、2019年~2033年(千米ドル)

表60 欧州無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表61 欧州の無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表62 欧州無人地上車両市場における電力システム(タイプ別)、2019年~2033年(千米ドル)

表63 欧州の電気式非太陽光充電式無人地上車両市場(タイプ別、2019年~2033年)(単位:千米ドル)

表64 欧州の無人地上車両市場におけるシャーシシステム、タイプ別、2019-2033年(千米ドル)

表65 欧州の無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表66 欧州無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表67 欧州無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表68 欧州の自律型無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表69 欧州無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表70 欧州無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表71 欧州無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表72 欧州商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表73 ヨーロッパの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表74 欧州の石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表75 ヨーロッパの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表76 欧州軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表77 欧州法執行機関向け無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表78 ドイツ無人地上車両市場規模別、2019年~2033年(千米ドル)

表79 ドイツ無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表80 ドイツの無人地上車両市場におけるペイロード、タイプ別、2019-2033年(千米ドル)

表81 ドイツの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表82 ドイツの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表83 ドイツの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表84 ドイツの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表85 ドイツ無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表86 ドイツ無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表87 ドイツの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表88 ドイツ無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表89 ドイツ無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表90 ドイツ無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表91 ドイツの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表92 ドイツ農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表93 ドイツの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表94 ドイツの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表95 ドイツ軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表96 ドイツ法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表97 フランス無人地上車両市場規模別、2019年~2033年(千米ドル)

表98 フランス無人地上車両市場、システム別、2019年~2033年(千米ドル)

表99 フランス 無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表100 フランスの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表101 フランスの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表102 フランスの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表103 フランス 無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表104 フランス無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表105 フランス無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表106 フランスの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表107 フランス無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表108 フランス無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表109 フランス無人地上車両市場、用途別、2019年~2033年(千米ドル)

表110 フランス商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表111 フランス農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表112 フランスの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表113 フランスの倉庫・物流における無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表114 フランス軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表115 フランス法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表116 英国無人地上車両市場規模別、2019年~2033年(千米ドル)

表117 英国の無人地上車両市場、システム別、2019-2033年(千米ドル)

表118 英国無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表119 英国無人地上車両市場における電力システム別市場規模(2019年~2033年)(単位:千米ドル)

表120 UKELECTRIC社の無人地上車両市場における非太陽光充電式バッテリー、電力システム別、2019-2033年(千米ドル)

表121 英国無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表122 英国無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表123 英国無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表124 英国無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表125 英国における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表126 英国無人地上車両市場(ペイロード別)、2019年~2033年(単位:千米ドル)

表127 英国の無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表128 英国無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表129 英国商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表130 英国農業における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表131 英国石油・ガスの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表132 英国の倉庫・物流における無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表133 英国軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表134 英国における無人地上車両市場における法執行、タイプ別、2019-2033年(千米ドル)

表135 イタリアの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表136 イタリアの無人地上車両市場、システム別、2019-2033年(千米ドル)

表137 イタリアの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表138 イタリアの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表139 イタリアの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表140 イタリアの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表141 イタリアの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表142 イタリアの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表143 イタリアの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表144 イタリアの自律型無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表145 イタリアの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表146 イタリアの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表147 イタリアの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表148 イタリアの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表149 イタリアの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表150 イタリアの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表151 イタリアの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表152 イタリア軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表153 イタリアの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表154 スペインの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表155 スペインの無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表156 スペインの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表157 スペインの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表158 スペインの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表159 スペインの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表160 スペインの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表161 スペインの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表162 スペインの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表163 スペインの自律型無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表164 スペインの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表165 スペインの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表166 スペインの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表167 スペインの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表168 スペイン農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表169 スペインの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表170 スペインの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表171 スペイン軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表172 スペインの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表173 ロシアの無人地上車両市場規模別、2019年~2033年(千米ドル)

表174 ロシアの無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表175 ロシアの無人地上車両市場におけるペイロード、タイプ別、2019-2033年(千米ドル)

表176 ロシアの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表177 ロシアの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表178 ロシアの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表179 ロシアの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表180 ロシアの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表181 ロシアの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表182 ロシアの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表183 ロシアの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表184 ロシアの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表185 ロシアの無人地上車両市場、用途別、2019-2033年(千米ドル)

表186 ロシアの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表187 ロシアの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表188 ロシアの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表189 ロシアの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表190 ロシア軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表191 ロシアの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表192 トルコの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表193 トルコの無人地上車両市場、システム別、2019年~2033年(千米ドル)

表194 トルコの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表195 トルコの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表196 トルコの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表197 トルコの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表198 トルコの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表199 トルコの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表200 トルコの無人地上車両市場、運用モード別、2019年~2033年(千米ドル)

表201 トルコの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表202 トルコの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表203 トルコの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表204 トルコの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表205 トルコの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表206 トルコの農業における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表207 トルコの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表208 トルコの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表209 トルコ軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表210 トルコの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表211 ベルギーの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表212 ベルギーの無人地上車両市場、システム別、2019-2033年(千米ドル)

表213 ベルギーの無人地上車両市場におけるペイロード、タイプ別、2019-2033年(千米ドル)

表214 ベルギーの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表215 ベルギーの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表216 ベルギーの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表217 ベルギーの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表218 ベルギーの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表219 ベルギーの無人地上車両市場、運用モード別、2019年~2033年(千米ドル)

表220 ベルギーの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表221 ベルギーの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表222 ベルギーの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表223 ベルギーの無人地上車両市場、用途別、2019-2033年(千米ドル)

表224 ベルギーの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表225 ベルギーの農業における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表226 ベルギーの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表227 ベルギーの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表228 ベルギー軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表229 ベルギーの無人地上車両市場における法執行機関、タイプ別、2019-2033年(千米ドル)

表230 オランダの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表231 オランダの無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表232 オランダの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表233 オランダの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表234 オランダの無人地上車両市場における非太陽光充電式電気バッテリー(電力システム別)、2019年~2033年(千米ドル)

表235 オランダの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表236 オランダの無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表237 オランダの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表238 オランダの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表239 オランダの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表240 オランダの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表241 オランダの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表242 オランダの無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表243 オランダの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表244 オランダの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表245 オランダの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表246 オランダの倉庫・物流における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表247 オランダ軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表248 オランダの法執行機関による無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表249 スイスの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表250 スイスの無人地上車両市場、システム別、2019年~2033年(千米ドル)

表251 スイスの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表252 スイスの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表253 スイスの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表254 スイスの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表255 スイスの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表256 スイスの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表257 スイスの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表258 スイスの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表259 スイスの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表260 スイスの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表261 スイスの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表262 スイスの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表263 スイスの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表264 スイスの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表265 スイスの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表266 スイス軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表267 スイスの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表268 デンマークの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表269 デンマーク無人地上車両市場、システム別、2019-2033年(千米ドル)

表270 デンマークの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表271 デンマークの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表272 デンマークの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表273 デンマークの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表274 デンマークの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表275 デンマークの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表276 デンマークの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表277 デンマークの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表278 デンマークの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表279 デンマーク無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表280 デンマークの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表281 デンマークの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表282 デンマークの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表283 デンマークの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表284 デンマークの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表285 デンマーク軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表286 デンマークの無人地上車両市場における法執行機関、タイプ別、2019-2033年(千米ドル)

表287 ポーランドの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表288 ポーランドの無人地上車両市場、システム別、2019-2033年(千米ドル)

表289 ポーランドの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表290 ポーランドの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表291 ポーランドの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表292 ポーランドの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表293 ポーランドの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表294 ポーランドの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表295 ポーランドの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表296 ポーランドの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表297 ポーランドの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表298 ポーランドの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表299 ポーランドの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表300 ポーランドの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表301 ポーランドの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表302 ポーランドの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表303 ポーランドの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表304 ポーランド軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表305 ポーランドの無人地上車両市場における法執行機関、タイプ別、2019-2033年(千米ドル)

表306 スウェーデンの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表307 スウェーデンの無人地上車両市場、システム別、2019年~2033年(千米ドル)

表308 スウェーデンの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表309 スウェーデンの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表310 スウェーデンの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表311 スウェーデンの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表312 スウェーデンの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表313 スウェーデンの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表314 スウェーデンの無人地上車両市場、運用モード別、2019年~2033年(千米ドル)

表315 スウェーデンの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表316 スウェーデンの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表317 スウェーデンの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表318 スウェーデンの無人地上車両市場、用途別、2019年~2033年(千米ドル)

表319 スウェーデンの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表320 スウェーデンの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表321 スウェーデンの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表322 スウェーデンの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表323 スウェーデン軍の無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表324 スウェーデンの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表325 ノルウェー無人地上車両市場規模別、2019年~2033年(千米ドル)

表326 ノルウェー無人地上車両市場、システム別、2019-2033年(千米ドル)

表327 ノルウェーの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表328 ノルウェーの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表329 ノルウェーの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表330 ノルウェーの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表331 ノルウェーの無人地上車両市場における通信システム、タイプ別、2019-2033年(千米ドル)

表332 ノルウェーの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表333 ノルウェー無人地上車両市場、運用モード別、2019年~2033年(千米ドル)

表334 ノルウェーの無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表335 ノルウェー無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表336 ノルウェー無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表337 ノルウェー無人地上車両市場、用途別、2019-2033年(千米ドル)

表338 ノルウェーの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表339 ノルウェーの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表340 ノルウェーの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表341 ノルウェーの倉庫・物流における無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表342 ノルウェー軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表343 ノルウェーの法執行機関向け無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表344 フィンランドの無人地上車両市場、規模別、2019年~2033年(千米ドル)

表345 フィンランドの無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表346 フィンランドの無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表347 フィンランドの無人地上車両市場における電力システム(電力システム別)、2019年~2033年(千米ドル)

表348 フィンランドの無人地上車両市場における非太陽光充電式電気バッテリー、電力システム別、2019-2033年(千米ドル)

表349 フィンランドの無人地上車両市場におけるシャーシ、タイプ別、2019-2033年(千米ドル)

表350 フィンランドの無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表351 フィンランドの無人地上車両市場(モビリティ別)、2019年~2033年(千米ドル)

表352 フィンランドの無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表353 フィンランドの自律型無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表354 フィンランドの無人地上車両市場(ペイロード別)、2019年~2033年(千米ドル)

表355 フィンランドの無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表356 フィンランドの無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表357 フィンランドの商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表358 フィンランドの農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表359 フィンランドの石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表360 フィンランドの倉庫・物流における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表361 フィンランド軍用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表362 フィンランドの法執行機関向け無人地上車両市場、タイプ別、2019-2033年(千米ドル)

表363 欧州その他の地域における無人地上車両市場規模別、2019年~2033年(単位:千米ドル)

表364 欧州その他の地域における無人地上車両市場(システム別)、2019年~2033年(千米ドル)

表365 欧州の無人地上車両市場におけるペイロード(タイプ別)、2019年~2033年(千米ドル)

表366 欧州の無人地上車両市場における電力システム別市場規模(2019年~2033年、単位:千米ドル)

表367 欧州の無人地上車両市場における非太陽光充電式電気バッテリー(電力システム別)、2019年~2033年(千米ドル)

表368 欧州の無人地上車両市場におけるシャーシ(タイプ別)、2019年~2033年(千米ドル)

表369 欧州の無人地上車両市場における通信システム(タイプ別)、2019年~2033年(千米ドル)

表370 欧州その他の地域における無人地上車両市場(モビリティ別)、2019年~2033年(単位:千米ドル)

表371 欧州その他の地域における無人地上車両市場(運用モード別)、2019年~2033年(千米ドル)

表372 欧州のその他の地域における自律型無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

表373 欧州その他の地域における無人地上車両市場(ペイロード別)、2019年~2033年(単位:千米ドル)

表374 欧州その他の地域における無人地上車両市場(推進方式別)、2019年~2033年(千米ドル)

表375 欧州その他の地域における無人地上車両市場(用途別)、2019年~2033年(千米ドル)

表376 ヨーロッパのその他の商用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表377 ヨーロッパのその他の農業向け無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表378 欧州その他の地域の石油・ガス無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表379 ヨーロッパの倉庫・物流における無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表380 欧州その他の軍事用無人地上車両市場(タイプ別)、2019年~2033年(千米ドル)

表381 欧州のその他の法執行機関向け無人地上車両市場、タイプ別、2019年~2033年(千米ドル)

図表一覧

図1 欧州の無人地上車両市場

図2 欧州の無人地上車両市場:データ三角測量

図3 欧州の無人地上車両市場:DROC分析

図4 欧州の無人地上車両市場:欧州と地域市場の比較分析

図5 欧州無人地上車両市場:企業調査分析

図6 欧州の無人地上車両市場:多変量モデリング

図7 無人地上車両市場:市場アプリケーションカバレッジグリッド

図8 ヨーロッパの無人地上車両市場:インタビュー人口統計

図9 欧州無人地上車両市場:DBMR市場ポジショングリッド

図10 欧州無人地上車両市場:ベンダーシェア分析

図11 エグゼクティブサマリー

図12 欧州の無人地上車両市場:セグメンテーション

図13 戦略的意思決定

図14 ヨーロッパの無人地上車両市場は6つのセグメントに分かれている(規模別)

図15:アジア太平洋地域は、2026年から2033年の予測期間において、ヨーロッパの無人地上車両市場において支配的かつ最も急速に成長する地域になると予想されている。

図16 欧州の防衛近代化プログラムがUGV調達の勢いを加速させ、2026年から2033年の予測期間中に欧州の無人地上車両市場を牽引すると予想される

図17 小型(10~200ポンド)セグメントは、2026年と2033年にヨーロッパの無人地上車両市場で最大のシェアを占めると予想されています。

図18:2026年から2033年の予測期間において、アジア太平洋地域はヨーロッパの無人地上車両市場において最も急速に成長する地域である。

図19 欧州無人地上車両市場、2025~2033年、平均販売価格(1台あたり米ドル)

図20 SWOT分析

図21 欧州無人地上車両市場(規模別、2025年)

図22 欧州無人地上車両市場(システム別、2025年)

図23 欧州無人地上車両市場(モビリティ別、2025年)

図24 欧州無人地上車両市場(運用モード別、2025年)

図25 欧州無人地上車両市場(規模別、2025年)

図26 欧州無人地上車両市場(推進方式別、2025年)

図27 欧州無人地上車両市場(用途別、2025年)

図28 欧州無人地上車両市場の概要(2025年)

図29 欧州無人地上車両市場:企業シェア2025(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。