ヨーロッパの小麦グルテン市場

Market Size in USD Billion

CAGR :

%

USD

489.63 Million

USD

865.11 Million

2021

2029

USD

489.63 Million

USD

865.11 Million

2021

2029

| 2022 –2029 | |

| USD 489.63 Million | |

| USD 865.11 Million | |

| % | |

ヨーロッパの小麦グルテン市場、カテゴリー別(有機および無機)、機能別(乳化剤、凝固剤、結合剤、その他)、形態別(液体および乾燥)、用途別(食品および飲料、動物飼料、その他)、包装別(ボトル/ジャー、ポーチおよびバッグ、箱、その他)、流通チャネル別(店舗型小売業者および非店舗型小売業者)、エンドユーザー別(家庭/小売および商業) - 2029年までの業界動向および予測。

ヨーロッパの小麦グルテン市場の分析と洞察

ヨーロッパの小麦グルテン市場は、市場プレーヤーの増加と市場でのさまざまな植物由来の肉代替品の入手可能性により、予測年度に成長しています。これに伴い、新しい植物由来タンパク質を見つけるための研究開発活動の数も増加しており、市場の成長をさらに後押ししています。ただし、グルテン不耐症による遺伝性および慢性疾患の症例の増加は、予測期間中の市場の成長を妨げる可能性があります。

植物由来タンパク質の利点に関する認識の高まり、オーガニック製品に対する需要の高まり、市場関係者の取り組みにより、市場にチャンスが生まれています。しかし、生産と製造のコスト増加、グルテン過敏症、人々の自己免疫反応が市場の成長に対する主な課題となっています。

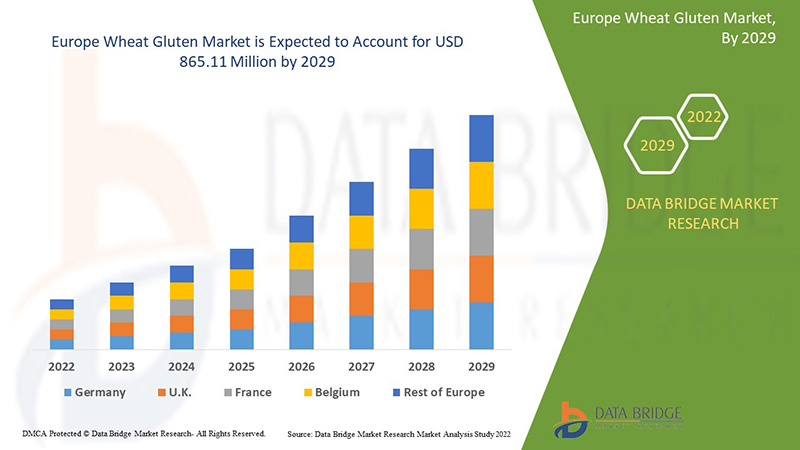

ヨーロッパの小麦グルテン市場は、2022年から2029年の予測期間に市場成長が見込まれています。データブリッジマーケットリサーチは、市場は2022年から2029年の予測期間に7.6%のCAGRで成長し、2021年の4億8,963万米ドルから2029年には8億6,511万米ドルに達すると分析しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2014~2019年にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

カテゴリー(有機および無機)、機能(乳化剤、固化剤、結合剤など)、形状(液体および乾燥)、用途(食品および飲料、動物飼料など)、パッケージ(ボトル/ジャー、ポーチおよびバッグ、箱など)、流通チャネル(店舗型小売業者および非店舗型小売業者)、エンドユーザー(家庭用/小売および商業用)別 |

|

対象国 |

ドイツ、フランス、イギリス、イタリア、スペイン、オランダ、ロシア、デンマーク、スウェーデン、ポーランド、スイス、トルコ、スウェーデン、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

カーギル社、ADM、クレスペル&デイターズグループ、グリコニュートリション株式会社、セダミル、マニルドラグループ、MGP、ロケットフレール、クロップエナジーAG、安徽アンテフード株式会社、アーデントミルズ、ブライアンWナッシュアンドサンズ、パイオニアインダストリーズプライベートリミテッド、河南天観グループ株式会社、パーモレックス、メルニーBV、ミューレンケミーGmbH&Co.KG、ロイヤルイングリディエンツグループ、クローナーシュテルケ、Z&Fサンゴールドコーポレーションなど |

市場の定義

小麦グルテンは、セイタン、小麦肉、グルテン肉、グルテンとも呼ばれます。小麦グルテンは、小麦または小麦粉に自然に含まれるタンパク質です。小麦粉生地を水で洗い、デンプン粒をすべて取り除くことで作られます。小麦グルテンパウダーは、硬質小麦粉を水和させてグルテンを活性化することで作られます。その後、水和した塊を加工してデンプンを除去し、グルテンを残します。最後に、グルテンを乾燥させて粉末にします。グルテンの種類によっては、肉に似た糸状または噛みごたえのある食感のものがあります。

ヨーロッパの小麦グルテン市場の動向

ドライバー

- ビーガン人口の増加と肉代替品の需要増加

グルテンは、小麦、大麦、ライ麦などの穀物に自然に含まれるタンパク質です。小麦グルテンは、グリアジンとグルテニンのタンパク質分画で構成されています。グリアジンには、水素結合、疎水結合、分子内ジスルフィド相互作用を伴う単一のポリペプチド鎖が含まれますが、グルテニンには分子間ジスルフィド相互作用が含まれます。小麦グルテンと小麦デンプンは、小麦粉の湿式加工中に生成される経済的に重要な副産物です。小麦グルテンは商品食品成分であり、主に焼き菓子や加工肉製品に使用されています。水和して混合すると、パン生地のガス保持能力に関与する非常に伸縮性のある弾性構造を形成するなど、独特の特性があります。小麦粉やその他の添加物と組み合わせて使用することで、大豆を含まないテクスチャー製品を製造できます。

世界中でビーガン人口が増加しており、肉の代替品に対する需要も高まっています。人々は植物由来のタンパク質の健康上の利点をより意識するようになり、小麦グルテンが肉の代替品として機能するビーガンライフスタイルに移行しつつあります。

- 高タンパク質食を好む消費者の傾向が高まっている

消費者の多くは、いくつかの理由から高タンパク質の食事を好みます。そのいくつかは、タンパク質は人体と筋肉の構成要素であり、体と脳の活動に不可欠であり、健康で活動的な生活に重要であるということです。グルテンは小麦から抽出できる高タンパク質の食事の 1 つです。グルテンには、抗酸化物質、繊維、ビタミン B、ビタミン E、マグネシウム、鉄、葉酸などのビタミンやミネラルとともに、高タンパク質が含まれています。

さらに、近年、高タンパク質の食事や製品は栄養に大きな影響を与え、十分な栄養はすべての人にとって健康的なライフスタイルの重要な側面であるため、食品中のタンパク質摂取に対する消費者の考え方を変えました。さまざまな研究で植物性タンパク質の健康上の利点が示されており、一般の認識が大幅に高まっています。その結果、消費者は高タンパク質を豊富に含む食事を好むようになりました。

- 新たな植物由来タンパク質を発見するための研究開発活動の増加

The demand for high protein-rich diets is increasing among people and hence, the number of research has increased to find out proteins. As animal-based proteins are causing most health hazards, people are getting shifted to vegan lifestyles gradually, across the globe. Plant-based proteins are rich in vitamins as well as minerals and have great health benefits as per recent studies. Wheat gluten is one of the plant proteins which is used as a meat alternative and a protein-rich diet by most people worldwide.

Most of the human population is preferring high-protein diets from plant sources due to several health benefits and to overcome diseases caused by the intake of animal-based protein diets. So, the number of R&D is increasing to find out new plant-based proteins in various ways to fulfill the demand.

Opportunities

-

Growing awareness regarding the benefits of plant-based proteins

Various plant-based protein products are available in the market due to changing taste preferences of consumers. One of them is wheat gluten and its products which are in high demand. The plant-based protein market such as wheat gluten is having a strong demand and growth in bakeries, functional beverages and other food. The plant-based proteins are easily available due to their wide usage in various industries. Wheat gluten is used in various products such as animal feed products that help to minimize the farmers' dependence on traditional sources of protein. Wheat gluten and plant-based protein products include several nutrients and are infused with protein and flavors. Increasing awareness about healthy lifestyles and weight loss management, along with the demand for plant-based protein bars among consumers.

As a result, the need for wheat gluten in various products will act as an opportunity for market growth. Meanwhile, wheat gluten is used in carbonated products to enhance the added flavors.

-

Rising demand for organic products

The demand for organic products is increasing at a high speed. Organic food ingredients such as plant-based proteins are a perfect protein alternative to meat or other non-vegetarian products that consumers can consume daily. All essential amino acids and high fibers present in organic products make them an ideal substitute for animal proteins.

The demand for organic ingredients in wheat gluten and its products is due to nutritional diet plans as they have various health benefits such as low diabetes risk, easy digestibility, cardiovascular health and others. The increasing awareness among consumers about the health benefits offered by organic ingredients such as plant-based proteins increased the demand for food and beverage products.

Restraints/Challenges

- Increased cost of production and manufacturing

Wheat gluten has opened doors to improve and support health which plays a major role in the food and beverages industry. But on the other hand, it has led to major costs involved in its production and manufacturing

In some countries around the world, wheat gluten is seen as a solution to the problem of maintaining a healthy lifestyle. However, its manufacturing and production are faced with a multitude of challenges such as staff-intensive labor, increasing amount of raw materials and the need for faster production due to increased demand. These demands need to be met effectively and efficiently. Wheat gluten involves a high capital investment to maintain R&D. The new machinery and equipment include a lot of trials to test the functioning which leads to high capital investments for small and medium enterprises.

- Rising cases of hereditary and chronic disorders due to gluten intolerance

Gluten is a type of protein extracted from wheat and other grains. There are so many cases where gluten intolerance has been found. There are several potential causes of gluten intolerance, including celiac disease, non-celiac gluten sensitivity and wheat allergy. All three forms of gluten intolerance can cause widespread symptoms. Celiac disease is the most severe form of gluten intolerance. It is an autoimmune disease that affects about 1% of the population and may lead to damage to the digestive system. It can cause a wide range of symptoms, including skin problems, gastrointestinal issues, mood changes and more. The common symptoms associated with non-celiac disease are bloating, headache, stomach pain, fatigue, diarrhea and constipation among others. Similarly, the symptoms associated with wheat allergy are skin rash, digestive issues, nasal congestion and anaphylaxis among others.

Due to the impact of gluten intolerance, several disorders including celiac, non-celiac and wheat allergies are being caused which are chronic and hereditary in some cases.

Post-COVID-19 Impact on Europe Wheat Gluten Market

COVID-19 had negatively affected the Europe wheat gluten market. Lockdowns and isolation during the pandemic caused the closure of most of the shops and the plant-based protein diet supply was affected to a higher extent. Online purchases of plant-based meat alternatives had increased. Thus, COVID-19 affected the market negatively.

Recent Developments

- In October 2022, Crespel & Deiters Group presented innovative extrudates, wheat starches and functional blends for improved meat products and meat alternatives. Its presence at the show, which is dedicated to the meat and alternative proteins market, presents new, sustainable and economical options for the production of meat products or vegan and vegetarian products based on functional wheat ingredients. These include the innovative texturates of the Lory Tex range for hybrid and plant-based alternatives, as well as hydrolyzed wheat protein. This has helped the company to increase its Europe presence in the market.

- 2021年9月、ロケット・フレールは、フランスのヴィック=シュル=エーヌの敷地内に2,000平方メートルの専門知識センターを開設すると発表しました。このセンターは、食品イノベーション、新しいタンパク質開発、新しい生産技術の面で可能性を広げることができます。これにより、同社は世界的に地位を確立することができました。

ヨーロッパの小麦グルテン市場の範囲

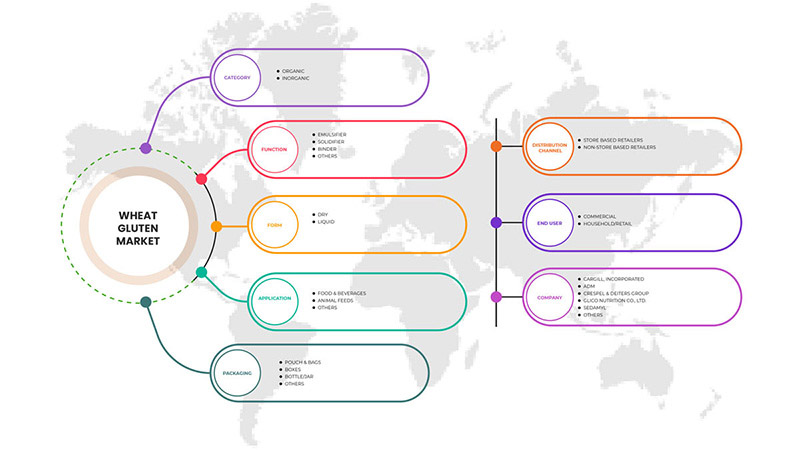

ヨーロッパの小麦グルテン市場は、カテゴリ、機能、形状、用途、パッケージ、流通チャネル、エンドユーザーに基づいて、7 つの主要なセグメントに分割されています。これらのセグメントの成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場洞察を提供して、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

カテゴリー別

- オーガニック

- 無機

カテゴリーに基づいて、市場は有機と無機に分類されます。

機能別

- 乳化剤

- 固化剤

- バインダー

- その他

機能に基づいて、市場は乳化剤、凝固剤、結合剤などに分類されます。

フォーム別

- 液体

- ドライ

形態に基づいて、市場は液体と乾燥に分類されます。

アプリケーション別

- 食品・飲料

- 動物飼料

- その他

用途に基づいて、市場は食品・飲料、動物飼料、その他に分類されます。

パッケージ別

- ボトル/ジャー

- ポーチ&バッグ

- ボックス

- その他

包装に基づいて、市場はボトル/ジャー、ポーチとバッグ、箱、その他に分類されます。

流通チャネル別

- 店舗型小売業者

- 店舗を持たない小売業者

流通チャネルに基づいて、市場は店舗ベースの小売業者と非店舗ベースの小売業者に分類されます。

エンドユーザー別

- 家庭用/小売

- コマーシャル

エンドユーザーに基づいて、市場は家庭用/小売用と商業用に分割されます。

ヨーロッパの小麦グルテン市場の地域分析/洞察

ヨーロッパの小麦グルテン市場が分析され、市場規模の洞察と傾向が国、カテゴリ、機能、形態、用途、パッケージ、流通チャネル、エンドユーザー別に提供されます。

ヨーロッパの小麦グルテン市場は、ドイツ、フランス、イギリス、イタリア、スペイン、オランダ、ロシア、デンマーク、スウェーデン、ポーランド、スイス、トルコ、スウェーデン、およびその他のヨーロッパ諸国で構成されています。

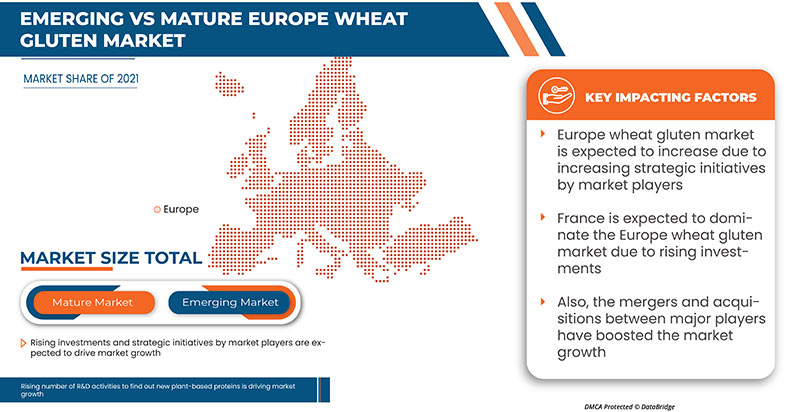

フランスは、市場シェアと市場収益の面でヨーロッパの小麦グルテン市場を支配しており、予測期間中もその優位性を維持し続けるでしょう。

植物由来のタンパク質の利点に関する認識の高まりが、市場の成長をさらに加速させています。さらに、市場関係者によるオーガニック製品や取り組みに対する需要の高まりも、市場の成長を後押ししています。

競争環境と欧州小麦グルテン市場シェア分析

ヨーロッパの小麦グルテン市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、ヨーロッパでのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、市場に対する会社の重点にのみ関連しています。

ヨーロッパの小麦グルテン市場で活動している主要企業としては、Cargill, Incorporated、ADM、Crespel & Deiters Group、Glico Nutrition Co., Ltd.、Sedamyl、Manildra Group、MGP、Roquette Frères、CropEnergies AG、Anhui Ante Food Co., Ltd.、ARDENT MILLS、Bryan W Nash and Sons、Pioneer Industries Private Limited、Henan Tianguan Group Co. Ltd、Permolex、Meelunie BV、Mühlenchemie GmbH & Co. KG、Royal Ingredients Group、Kröner Stärke、z&f sungold corporationなどが挙げられます。

研究方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。市場データは、市場統計モデルとコヒーレント モデルを使用して分析および推定されます。さらに、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数の市場への影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。これとは別に、データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、企業市場シェア分析、測定基準、ヨーロッパと地域、ベンダー シェア分析が含まれます。さらに質問がある場合は、アナリストへの電話をリクエストしてください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合ったデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要なデータ数だけ競合他社を追加でき、必要な形式とデータ スタイルでデータを追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州小麦グルテン市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 カテゴリライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

4.1 欧州小麦グルテン市場の特許分析

4.2 消費者の購買行動

4.3 ブランド分析

4.4 欧州小麦グルテン市場のサプライチェーン分析

4.4.1 原材料調達

4.4.2 製造

4.4.3 輸送または物流

4.4.4 マーケティングと流通

4.4.5 エンドユーザー

4.5 欧州小麦グルテン市場の今後の技術と動向

4.5.1 小麦グルテンのCRISPR/CAS9遺伝子編集

4.5.2 小麦グルテンにおけるRNA干渉

4.5.3 コールドエタノール技術

5 規制枠組み

5.1 FDA

5.1.1 アレルギー表示に関する規制

5.2 欧州連合(EU)

5.3 インドにおける規制

5.3.1 FSSAIはグルテンおよび非グルテン食品に関する基準を提案する

5.4 中国における規制

5.5 米国における規制

5.6 カナダの規制

5.7 タイにおける規制

6 市場概要

6.1 ドライバー

6.1.1 ビーガン人口の増加と肉代替品の需要増加

6.1.2 高タンパク質食に対する消費者の嗜好の高まり

6.1.3 新たな植物由来タンパク質を発見するための研究開発活動の増加

6.2 拘束

6.2.1 グルテン不耐症による遺伝性および慢性疾患の増加

6.2.2 植物由来タンパク質のコスト上昇

6.3 機会

6.3.1 植物性タンパク質の利点に関する認識の高まり

6.3.2 オーガニック製品の需要の高まり

6.3.3 市場参加者による取り組み

6.4 課題

6.4.1 生産・製造コストの増加

6.4.2 疾病の蔓延の増加

6.4.3 グルテン過敏症とヒトの自己免疫反応

7 ヨーロッパの小麦グルテン市場(カテゴリー別)

7.1 概要

7.2 オーガニック

7.3 無機物

8 ヨーロッパの小麦グルテン市場(機能別)

8.1 概要

8.2 バインダー

8.3 乳化剤

8.4 固化剤

8.5 その他

9 ヨーロッパの小麦グルテン、形態別

9.1 概要

9.2 ドライ

9.3 液体

10 用途別ヨーロッパ小麦グルテン市場

10.1 概要

10.2 食品と飲料

10.2.1 ベーカリー製品および菓子製品

10.2.1.1 ケーキ、マフィン、ドーナツ

10.2.1.2 パン

10.2.1.3 クッキー、クラッカー

10.2.1.4 パイ生地とピザ生地

10.2.1.5 バッター

10.2.1.6 その他

10.2.2 コンビニエンスフード

10.2.2.1 麺類とパスタ

10.2.2.2 スープとソース

10.2.2.3 調味料とドレッシング

10.2.2.4 スナックおよび押し出しスナック

10.2.2.5 すぐに食べられる食事

10.2.2.6 その他

10.2.3 肉類似品

10.2.4 スポーツ栄養

10.2.5 朝食用シリアル

10.2.6 肉類および鶏肉製品

10.2.7 栄養バー

10.2.8 飲料

10.2.9 その他

10.3 動物飼料

10.3.1 ペットフード

10.3.2 反芻動物

10.3.3 豚

10.3.4 家禽類

10.3.5 その他

10.4 その他

11 ヨーロッパの小麦グルテン市場(包装別)

11.1 概要

11.2 ポーチ&バッグ

11.3 ボックス

11.4 ボトル/ジャー

11.4.1 プラスチック

11.4.2 ガラス

11.4.3 金属

11.4.4 紙

11.5 その他

12 ヨーロッパの小麦グルテン市場(流通経路別)

12.1 概要

12.2 店舗型小売業者

12.2.1 ハイパーマーケット/スーパーマーケット

12.2.2 コンビニエンスストア

12.2.3 食料品店

12.2.4 専門店

12.2.5 その他

12.3 店舗を持たない小売業者

13 欧州小麦グルテン市場(エンドユーザー別)

13.1 概要

13.2 商業

13.2.1 ベーカリー店

13.2.2 レストランとカフェ

13.2.3 ホテル

13.2.4 クラウドキッチン

13.2.5 その他

13.3 家庭用/小売用

14 ヨーロッパの小麦グルテン市場(地域別)

14.1 ヨーロッパ

14.1.1 フランス

14.1.2 英国

14.1.3 ドイツ

14.1.4 オランダ

14.1.5 ベルギー

14.1.6 スペイン

14.1.7 イタリア

14.1.8 デンマーク

14.1.9 スウェーデン

14.1.10 ロシア

14.1.11 スイス

14.1.12 ポーランド

14.1.13 トルコ

14.1.14 その他のヨーロッパ

15 欧州小麦グルテン市場:企業の状況

15.1 企業シェア分析: ヨーロッパ

16 SWOT分析

17 会社概要

17.1 カーギル株式会社

17.1.1 会社概要

17.1.2 企業株式分析

17.1.3 製品ポートフォリオ

17.1.4 最近の開発

17.2 自動運転

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 クレスペル&デイターズグループ

17.3.1 会社のスナップショット

17.3.2 企業株式分析

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 グリコ栄養株式会社

17.4.1 会社のスナップショット

17.4.2 企業株式分析

17.4.3 製品ポートフォリオ

17.4.4 最近の開発

17.5 セダミル

17.5.1 会社のスナップショット

17.5.2 製品ポートフォリオ

17.5.3 最近の開発

17.6 安徽アンテ食品株式会社

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

17.7 アーデントミルズ

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の動向

17.8 ブライアン・W・ナッシュ・アンド・サンズ

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の開発

17.9 クロペナジーAG

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 河南天冠グループ株式会社

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の開発

17.11 クローネン・シュテルケ有限会社

17.11.1 会社のスナップショット

17.11.2 製品ポートフォリオ

17.11.3 最近の開発

17.12 マニルドラグループ

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 メルニーBV

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 MGGP

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の開発

17.15 ミューレンケミー GMBH & CO. KG

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 パーモレックス

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 パイオニアインダストリーズプライベートリミテッド

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の開発

17.18 ロケット・フレール

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の開発

17.19 ロイヤル イングリディエンツ グループ

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の開発

17.2 Z&Fサンゴールド株式会社

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の開発

18 アンケート

19 関連レポート

表のリスト

表1 ヨーロッパの小麦グルテン市場、カテゴリー別、2020年~2029年(百万米ドル)

表2 ヨーロッパのオーガニック小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表3 欧州の無機小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表4 ヨーロッパの小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表5 ヨーロッパの小麦グルテンバインダー市場、地域別、2020年~2029年(百万米ドル)

表6 欧州の小麦グルテン乳化剤市場、地域別、2020年~2029年(百万米ドル)

表7 欧州の小麦グルテン固化剤市場、地域別、2020年~2029年(百万米ドル)

表8 ヨーロッパの小麦グルテン市場におけるその他の地域別、2020年~2029年(百万米ドル)

表9 欧州小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表10 ヨーロッパの乾燥小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表11 ヨーロッパの液体小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表12 ヨーロッパの小麦グルテン市場、用途、2020年~2029年(百万米ドル)

表13 ヨーロッパの食品・飲料の小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表14 ヨーロッパのベーカリーおよび菓子製品小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表15 欧州のインスタント食品における小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表16 ヨーロッパの小麦グルテン飼料市場(地域別、2020年~2029年)(百万米ドル)

表17 欧州の小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表18 ヨーロッパの小麦グルテン市場におけるその他の企業、地域別、2020年~2029年(百万米ドル)

表19 ヨーロッパの小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表20 ヨーロッパの小麦グルテンパウチ・袋市場、地域別、2020年~2029年(百万米ドル)

表21 ヨーロッパの小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表22 ヨーロッパのボトル/ジャー入り小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表23 ヨーロッパのボトル/ジャー入り小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表24 ヨーロッパの小麦グルテン市場におけるその他地域別、2020年~2029年(百万米ドル)

表25 ヨーロッパの小麦グルテン市場、流通チャネル 2020-2029 (百万米ドル)

表26 小麦グルテン市場における欧州の店舗型小売業者、地域別、2020年~2029年(百万米ドル)

表27 小麦グルテン市場における欧州の店舗型小売業者、流通チャネル別、2020年~2029年(百万米ドル)

表28 小麦グルテン市場における欧州の非店舗型小売業者、地域別、2020年~2029年(百万米ドル)

表29 欧州小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表30 ヨーロッパの小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表31 欧州の商業小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表32 ヨーロッパの家庭/小売向け小麦グルテン市場、地域別、2020年~2029年(百万米ドル)

表33 ヨーロッパの小麦グルテン市場、国別、2020年~2029年(百万米ドル)

表34 ヨーロッパの小麦グルテン市場、カテゴリー別、2020年~2029年(百万米ドル)

表35 ヨーロッパの小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表36 欧州小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表37 ヨーロッパの小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表38 欧州の食品・飲料向け小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表39 ヨーロッパの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020年~2029年(百万米ドル)

表40 欧州のインスタント食品における小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表41 欧州の小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表42 ヨーロッパの小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表43 ヨーロッパのボトル/ジャー入り小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表44 欧州小麦グルテン市場、流通チャネル別、2020年~2029年(百万米ドル)

表45 小麦グルテン市場における欧州の店舗型小売業者、流通チャネル別、2020年~2029年(百万米ドル)

表46 欧州小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表47 ヨーロッパの商業小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表48 フランスの小麦グルテン市場、カテゴリー別、2020年~2029年(百万米ドル)

表49 フランスの小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表50 フランスの小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表51 フランスの小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表52 フランスの小麦グルテン食品・飲料市場、用途別、2020年~2029年(百万米ドル)

表53 フランスの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020年~2029年(百万米ドル)

表54 フランスのインスタント食品における小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表55 フランスの小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表56 フランスの小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表 57 フランスのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表58 フランスの小麦グルテン市場、流通チャネル別、2020年~2029年(百万米ドル)

表 59 フランスの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表60 フランスの小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表61 フランスの小麦グルテン市場におけるエンドユーザー別、2020年~2029年(百万米ドル)

表62 英国の小麦グルテン市場、カテゴリー別、2020年~2029年(百万米ドル)

表63 英国の小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表64 英国の小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表65 英国小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表66 英国の小麦グルテン食品・飲料市場、用途別、2020年~2029年(百万米ドル)

表67 英国の小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020年~2029年(百万米ドル)

表68 英国のインスタント食品の小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表69 英国の小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表 70 英国の小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 71 英国のボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表72 英国の小麦グルテン市場、流通チャネル別、2020年~2029年(百万米ドル)

表 73 小麦グルテン市場における英国の店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 74 英国の小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 75 英国の小麦グルテン市場、エンドユーザー別、2020-2029年(百万米ドル)

表 76 ドイツの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表77 ドイツの小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表78 ドイツの小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表 79 ドイツの小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表80 ドイツの小麦グルテン食品・飲料市場、用途別、2020年~2029年(百万米ドル)

表81 ドイツの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020年~2029年(百万米ドル)

表82 ドイツのインスタント食品における小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表83 ドイツの小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表84 ドイツの小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表 85 ドイツのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表86 ドイツの小麦グルテン市場、流通チャネル別、2020年~2029年(百万米ドル)

表87 小麦グルテン市場におけるドイツの店舗型小売業者、流通チャネル別、2020年~2029年(百万米ドル)

表88 ドイツの小麦グルテン市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 89 ドイツの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表90 オランダの小麦グルテン市場、カテゴリー別、2020年~2029年(百万米ドル)

表91 オランダの小麦グルテン市場、機能別、2020年~2029年(百万米ドル)

表92 オランダの小麦グルテン市場、形態別、2020年~2029年(百万米ドル)

表93 オランダの小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表94 オランダの小麦グルテン食品・飲料市場、用途別、2020年~2029年(百万米ドル)

表95 オランダの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020年~2029年(百万米ドル)

表96 オランダのインスタント食品の小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表97 オランダの小麦グルテン飼料市場、用途別、2020年~2029年(百万米ドル)

表98 オランダの小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表99 オランダのボトル/ジャー入り小麦グルテン市場、包装別、2020年~2029年(百万米ドル)

表 100 オランダの小麦グルテン市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 101 オランダの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 102 オランダの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 103 オランダの商業小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 104 ベルギー小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 105 ベルギー小麦グルテン市場、機能別、2020-2029年(百万米ドル)

表 106 ベルギー小麦グルテン市場、形態別、2020-2029年(百万米ドル)

表 107 ベルギー小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 108 ベルギーの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 109 ベルギーの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年 (百万米ドル)

表 110 ベルギーのインスタント食品における小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 111 ベルギーの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 112 ベルギー小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 113 ベルギーのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表114 ベルギー小麦グルテン市場、流通チャネル別、2020年~2029年(百万米ドル)

表 115 ベルギーの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 116 ベルギー小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 117 ベルギーの商業小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 118 スペインの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 119 スペインの小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 120 スペインの小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表121 スペインの小麦グルテン市場、用途別、2020年~2029年(百万米ドル)

表 122 スペインの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 123 スペインの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年 (百万米ドル)

表 124 スペインのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 125 スペインの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 126 スペインの小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 127 スペインのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 128 スペインの小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 129 スペインの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 130 スペインの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 131 スペインの小麦グルテン市場におけるエンドユーザー別、2020-2029年(百万米ドル)

表 132 イタリアの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 133 イタリアの小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 134 イタリアの小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 135 イタリアの小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 136 イタリアの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 137 イタリアの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029 年 (百万米ドル)

表 138 イタリアのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 139 イタリアの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 140 イタリアの小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 141 イタリアのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 142 イタリアの小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 143 イタリアの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 144 イタリアの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 145 イタリアの小麦グルテン市場におけるエンドユーザー別、2020-2029 年 (百万米ドル)

表 146 デンマークの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 147 デンマーク小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 148 デンマーク小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 149 デンマークの小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 150 デンマークの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 151 デンマークの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年 (百万米ドル)

表 152 デンマークのインスタント食品における小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 153 デンマークの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 154 デンマーク小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 155 デンマークのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 156 デンマーク小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 157 デンマークの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 158 デンマーク小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 159 デンマークの小麦グルテン市場におけるエンドユーザー別、2020-2029年 (百万米ドル)

表 160 スウェーデンの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 161 スウェーデン小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 162 スウェーデン小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 163 スウェーデン小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 164 スウェーデンの食品・飲料の小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 165 スウェーデンの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029 年 (百万米ドル)

表 166 スウェーデンのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 167 スウェーデンの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 168 スウェーデン小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 169 スウェーデンのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 170 スウェーデン小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 171 スウェーデンの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 172 スウェーデン小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 173 スウェーデンの小麦グルテン市場におけるエンドユーザー別、2020-2029 年 (百万米ドル)

表 174 ロシアの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 175 ロシアの小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 176 ロシアの小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 177 ロシアの小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 178 ロシアの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 179 ロシアの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029 年 (百万米ドル)

表 180 ロシアのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 181 ロシアの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 182 ロシアの小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 183 ロシアのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 184 ロシアの小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 185 ロシアの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 186 ロシアの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 187 ロシアの小麦グルテン市場におけるエンドユーザー別、2020-2029年 (百万米ドル)

表 188 スイスの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 189 スイスの小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 190 スイスの小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 191 スイスの小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 192 スイスの小麦グルテン食品・飲料市場、用途別、2020-2029年(百万米ドル)

表 193 スイスの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年(百万米ドル)

表 194 スイスのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 195 スイスの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 196 スイスの小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 197 スイスのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 198 スイスの小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 199 スイスの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 200 スイスの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 201 スイスの小麦グルテン商業市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 202 ポーランドの小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 203 ポーランドの小麦グルテン市場、機能別、2020-2029年 (百万米ドル)

表 204 ポーランドの小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 205 ポーランドの小麦グルテン市場、用途別、2020-2029年 (百万米ドル)

表 206 ポーランドの小麦グルテン市場における食品および飲料、用途別、2020-2029年 (百万米ドル)

表 207 ポーランドの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年 (百万米ドル)

表 208 ポーランドのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 209 ポーランドの小麦グルテン飼料市場、用途別、2020-2029年(百万米ドル)

表 210 ポーランドの小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 211 ポーランドのボトル/ジャー入り小麦グルテン市場、包装別、2020-2029年 (百万米ドル)

表 212 ポーランドの小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 213 ポーランドの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029 年 (百万米ドル)

表 214 ポーランドの小麦グルテン市場、エンドユーザー別、2020-2029年 (百万米ドル)

表 215 ポーランドの小麦グルテン市場におけるエンドユーザー別、2020-2029年 (百万米ドル)

表 216 トルコ小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

表 217 トルコ小麦グルテン市場、機能別、2020-2029年(百万米ドル)

表 218 トルコ小麦グルテン市場、形態別、2020-2029年 (百万米ドル)

表 219 トルコ小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 220 トルコの小麦グルテン市場における食品および飲料、用途別、2020-2029年 (百万米ドル)

表 221 トルコの小麦グルテン市場におけるベーカリーおよび菓子製品、用途別、2020-2029年 (百万米ドル)

表 222 トルコのインスタント食品の小麦グルテン市場、用途別、2020-2029年(百万米ドル)

表 223 小麦グルテン市場における七面鳥の動物飼料、用途別、2020-2029年(百万米ドル)

表 224 トルコ小麦グルテン市場、包装別、2020-2029年(百万米ドル)

表 225 小麦グルテン市場における七面鳥ボトル/ジャー、包装別、2020-2029年 (百万米ドル)

表 226 トルコ小麦グルテン市場、流通チャネル別、2020-2029年(百万米ドル)

表 227 トルコの小麦グルテン市場における店舗型小売業者、流通チャネル別、2020-2029年 (百万米ドル)

表 228 トルコ小麦グルテン市場、エンドユーザー別、2020-2029年(百万米ドル)

表 229 トルコの小麦グルテン市場におけるエンドユーザー別、2020-2029年 (百万米ドル)

表 230 ヨーロッパのその他の地域の小麦グルテン市場、カテゴリー別、2020-2029年 (百万米ドル)

図表一覧

図1 ヨーロッパの小麦グルテン市場: セグメンテーション

図2 ヨーロッパの小麦グルテン市場: データの三角測量

図3 ヨーロッパの小麦グルテン市場: DROC分析

図4 ヨーロッパの小麦グルテン市場: ヨーロッパと地域の市場分析

図5 ヨーロッパの小麦グルテン市場:企業調査分析

図6 ヨーロッパの小麦グルテン市場:インタビュー人口統計

図7 ヨーロッパの小麦グルテン市場: DBMR市場ポジショングリッド

図8 ヨーロッパの小麦グルテン市場:市場アプリケーションカバレッジグリッド

図9 ヨーロッパの小麦グルテン市場: ベンダーシェア分析

図10 ヨーロッパの小麦グルテン市場:セグメンテーション

図11 小麦グルテン技術への支出の増加は、2022年から2029年の予測期間にヨーロッパの小麦グルテン市場を牽引すると予想されます。

図12 2022年と2029年にはオーガニックセグメントがヨーロッパの小麦グルテン市場で最大のシェアを占めると予想されている

図13 欧州小麦グルテン市場の推進要因、制約要因、機会、課題

図14 ヨーロッパの小麦グルテン市場:カテゴリー別、2021年

図15 ヨーロッパの小麦グルテン市場:カテゴリー別、2022年~2029年(百万米ドル)

図16 ヨーロッパの小麦グルテン市場:カテゴリー別、CAGR(2022-2029年)

図17 ヨーロッパの小麦グルテン市場:カテゴリー別、ライフライン曲線

図18 ヨーロッパの小麦グルテン市場:機能別、2021年

図19 ヨーロッパの小麦グルテン市場:機能別、2022年~2029年(百万米ドル)

図20 ヨーロッパの小麦グルテン市場:機能別、CAGR(2022-2029年)

図21 ヨーロッパの小麦グルテン市場:機能別、ライフライン曲線

図22 ヨーロッパの小麦グルテン市場:形態別、2021年

図23 ヨーロッパの小麦グルテン市場:形態別、2022年~2029年(百万米ドル)

図24 ヨーロッパの小麦グルテン市場:形態別、CAGR(2022-2029年)

図25 ヨーロッパの小麦グルテン市場:形態別、ライフライン曲線

図26 ヨーロッパの小麦グルテン市場:用途、2021年

図27 ヨーロッパの小麦グルテン市場:用途、2022-2029年(百万米ドル)

図28 ヨーロッパの小麦グルテン市場:用途、CAGR(2022-2029)

図29 ヨーロッパの小麦グルテン市場: 形態別、ライフライン曲線

図30 ヨーロッパの小麦グルテン市場:包装別、2021年

図31 ヨーロッパの小麦グルテン市場:包装別、2022年~2029年(百万米ドル)

図32 ヨーロッパの小麦グルテン市場:包装別、CAGR(2022-2029年)

図33 ヨーロッパの小麦グルテン市場:包装別、ライフライン曲線

図34 ヨーロッパの小麦グルテン市場:流通チャネル、2021年

図35 ヨーロッパの小麦グルテン市場:流通チャネル、2022年~2029年(百万米ドル)

図36 ヨーロッパの小麦グルテン市場:流通チャネル、CAGR(2022-2029)

図37 ヨーロッパの小麦グルテン市場:流通チャネル、ライフライン曲線

図38 ヨーロッパの小麦グルテン市場:エンドユーザー別、2021年

図39 ヨーロッパの小麦グルテン市場:エンドユーザー別、2022年~2029年(百万米ドル)

図40 ヨーロッパの小麦グルテン市場:エンドユーザー別、CAGR(2022-2029年)

図41 ヨーロッパの小麦グルテン市場:エンドユーザー別、ライフライン曲線

図42 ヨーロッパの小麦グルテン市場:スナップショット(2021年)

図43 ヨーロッパの小麦グルテン市場:国別(2021年)

図44 ヨーロッパの小麦グルテン市場:国別(2022年および2029年)

図45 ヨーロッパの小麦グルテン市場:国別(2021年および2029年)

図46 ヨーロッパの小麦グルテン市場:カテゴリー(2022-2029年)

図47 ヨーロッパの小麦グルテン市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。