急性脊髄損傷の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.98 Billion

USD

12.16 Billion

2024

2032

USD

7.98 Billion

USD

12.16 Billion

2024

2032

| 2025 –2032 | |

| USD 7.98 Billion | |

| USD 12.16 Billion | |

| % | |

|

急性脊髄損傷の世界市場:タイプ別(完全脊髄損傷および不完全脊髄損傷)、治療タイプ別(コルチコステロイド、手術、脊髄牽引)、エンドユーザー別(病院および外傷センター) - 2032年までの業界動向と予測

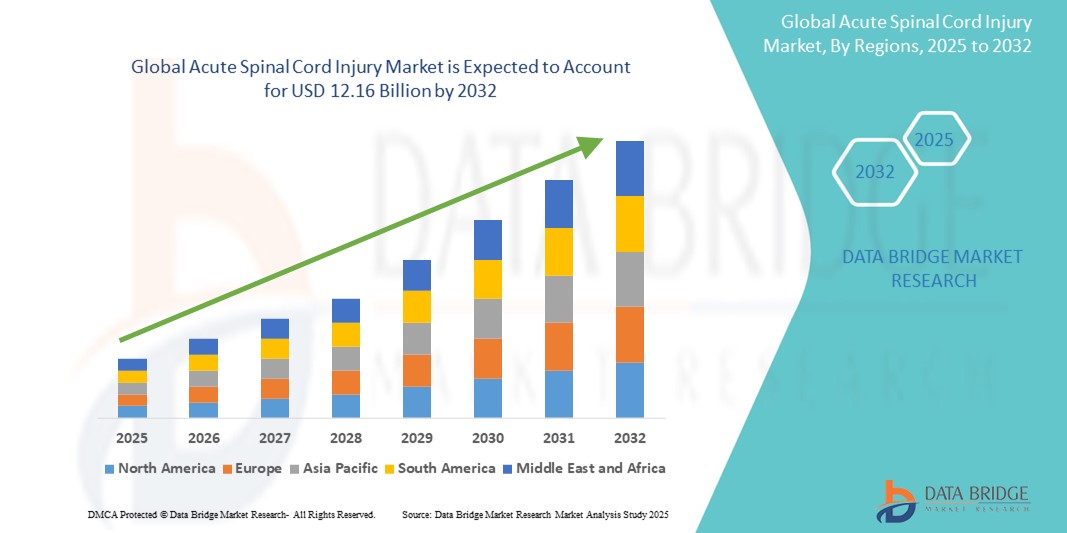

急性脊髄損傷市場規模

- 世界の急性脊髄損傷市場規模は2024年に79億8000万米ドルと評価され、予測期間中に5.40%のCAGRで成長し、2032年までに121億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に交通事故、スポーツ活動、転倒による外傷の発生率の増加と、早期診断と治療の選択肢に対する意識の高まりによって促進されています。

- さらに、再生療法、神経保護薬、脊椎手術技術の進歩への投資の増加は、患者の転帰を向上させ、治療の普及を拡大しています。これらの要因が相乗効果を生み、イノベーションと医療へのアクセスを加速させ、業界の成長を大きく後押ししています。

急性脊髄損傷市場分析

- 急性脊髄損傷(SCI)は、脊髄への突然の外傷性損傷であり、迅速な介入を必要とする重大な医療緊急事態であり、その衰弱性および長期のケアの必要性により、世界中の医療システムに依然として大きな負担をもたらしています。

- 急性脊髄損傷治療の需要の高まりは、主に交通事故、スポーツ傷害、高齢者の転倒の増加、早期診断とリハビリ介入に関する意識の高まりによって促進されています。

- 北米は、高度な外傷治療インフラ、堅調な医療費支出、神経再生と機能回復に焦点を当てた継続的な臨床研究により、2024年には急性脊髄損傷市場において42.2%という最大の収益シェアを獲得し、市場を支配した。

- アジア太平洋地域は、医療アクセスの改善、患者数の増加、医療インフラや外傷センターへの投資の増加により、予測期間中に急性脊髄損傷市場で最も急速に成長する地域になると予想されています。

- コルチコステロイドセグメントは、外傷後の初期段階で炎症を管理し、二次損傷を最小限に抑えるという確立された役割により、2024年に40%の市場シェアで急性脊髄損傷治療市場を支配しました。

レポートの範囲と急性脊髄損傷市場のセグメンテーション

|

属性 |

急性脊髄損傷の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

急性脊髄損傷市場の動向

「再生療法と神経保護アプローチの進歩」

- 急性脊髄損傷(SCI)の世界市場において、機能回復を促進し長期的な障害を軽減することを目的とした再生医療と神経保護介入への移行は、重要かつ加速的なトレンドとなっています。これらの革新的なアプローチは、一次損傷と二次損傷の両方のメカニズムを標的とすることで、治療戦略を再構築しています。

- 例えば、アステリアス・バイオセラピューティクスは、脊髄損傷(SCI)患者に対する幹細胞療法(AST-OPC1)の適用を検討しており、初期段階の試験で運動機能の改善の可能性を実証しています。同様に、インビボ・セラピューティクスが開発中の神経脊髄スキャフォールドは、急性外傷後の組織治癒を促進し、炎症を軽減するように設計されています。

- リルゾールやミノサイクリンなどの神経保護薬の進歩は、炎症、酸化ストレス、細胞死を伴う二次的損傷カスケードを最小限に抑える能力について臨床試験で検討されています。これらの治療法は、損傷直後の脊髄環境を安定化させ、神経学的回復を促進する可能性を秘めています。

- 神経刺激装置の革新もリハビリテーションにおいて重要な役割を果たしており、硬膜外刺激などのシステムは、一部の患者において随意運動の回復に有望な結果を示しています。これらの進歩は、薬物療法、外科療法、リハビリテーション介入を組み合わせた、マルチモーダルかつ個別化された治療戦略への傾向の高まりを反映しています。

- この傾向は、急性脊髄損傷(SCI)患者の臨床的見通しを根本的に変え、次世代治療法への継続的な研究と投資を促進しています。その結果、BioArcticやReNetX Bioといった企業は、機能回復と生活の質の向上を目指す革新的な生物学的製剤、修復促進分子、そして実現技術によって、SCI治療の最前線を押し広げています。

急性脊髄損傷市場の動向

ドライバ

「外傷の発生率の上昇と治療技術の進歩」

- 交通事故、転倒、スポーツ関連の事故、暴力などによって引き起こされる外傷性脊髄損傷の世界的な発生率の上昇は、急性脊髄損傷管理ソリューションの需要を牽引する大きな要因となっています。特に先進国では、高齢化が進み、転倒関連損傷の増加によりリスクが高まっています。

- 例えば、WHOによると、脊髄損傷の最大90%は外傷性であり、年間推定25万人から50万人がこのような損傷を負っています。こうした負担の増大により、医療システムは早期介入戦略と専門的な外傷ケアを優先せざるを得なくなっています。

- 手術器具、リアルタイム画像、術中モニタリングにおける技術の進歩は、手術成績の向上と二次合併症の減少に寄与しています。さらに、低侵襲アプローチと迅速展開型脊椎固定システムにより、より迅速な安定化が可能になり、患者の予後改善に貢献しています。

- 急性期介入におけるコルチコステロイドの使用増加と神経保護薬の進化は、神経学的転帰の改善にも寄与しており、これらの治療法は外傷治療プロトコルの基盤となっています。ロボット工学や外骨格などのリハビリテーション技術は、特に亜急性期および回復期における移動能力の拡大に寄与し、市場全体の成長にさらなる貢献を果たしています。

抑制/挑戦

「傷害管理の複雑さと高額な治療費」

- 高度な脊髄損傷治療の普及を阻む大きな課題の一つは、急性損傷の管理の複雑さです。急性損傷の管理には、脳神経外科医、外傷専門医、リハビリテーション専門家、そして長期ケアチームを含む多分野にわたるアプローチが必要となることがよくあります。損傷の重症度と転帰のばらつきは、臨床経路と予後をさらに複雑化させます。

- 生物学的製剤、幹細胞、神経刺激装置といった革新的な治療法の高額な治療費は、特に低・中所得地域において、依然としてアクセスの大きな障壁となっています。例えば、高度な外科的介入や長期のリハビリテーションプログラムは、公的医療制度や無保険患者の負担能力を超える可能性があります。

- さらに、幹細胞療法などの実験的治療法は、承認までの期間が長く、規制当局による厳しい審査も必要となるため、市場参入が遅れ、利用が制限される可能性があります。多くの場合、これらの革新的な治療法は臨床試験に限定されており、普及が遅れています。

- 保険適用範囲の拡大、戦略的な官民連携、イノベーションに対する規制上のインセンティブを通じてこれらの課題に対処することが、アクセスを加速させる鍵となるだろう。

- さらに、臨床プロトコルを簡素化し、費用対効果の高い代替手段を開発することは、多様な医療環境において公平な治療の提供を確保する上で重要な役割を果たすだろう。

急性脊髄損傷市場の展望

市場は、タイプ、処理タイプ、エンドユーザーに基づいてセグメント化されています。

- タイプ別

急性脊髄損傷市場は、損傷の種類に基づいて、完全脊髄損傷と不完全脊髄損傷に分類されます。2024年には、不完全脊髄損傷セグメントが最大の収益シェアを占め、市場を席巻しました。これは、損傷部位より下の運動機能または感覚機能がある程度維持される部分損傷の有病率が高いことが要因です。これらの損傷は、より有望なリハビリテーション成果をもたらすことが多く、高度な治療介入や支援技術への需要が高まります。

脊髄損傷全体セグメントは、2025年から2032年にかけて最も速いCAGRを記録し、運動機能と感覚機能を完全に失った人々の生活の質を向上させることを目的とした新たな再生療法と補助装置の導入が進むと予想されています。

- 治療の種類別

急性脊髄損傷市場は、治療の種類に基づいて、コルチコステロイド、手術、脊椎牽引に分類されます。2024年には、コルチコステロイドが市場シェア40%で市場をリードしました。これは、損傷の急性期における炎症の軽減と二次的な脊髄損傷の抑制を目的とした高用量メチルプレドニゾロンの臨床使用の普及に牽引されたものです。有効性と副作用については議論の余地がありますが、コルチコステロイド療法は多くの救急医療現場において依然として第一選択の薬理学的アプローチです。

外科分野は、低侵襲性脊椎減圧術および安定化術の利用増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。脊椎骨折、圧迫、またはずれを伴う症例では外科的介入が不可欠であり、手術器具、ナビゲーションシステム、インプラント材料の継続的な革新が患者の転帰を向上させています。

- エンドユーザー別

急性脊髄損傷市場は、エンドユーザーに基づいて、病院と外傷センターに分類されます。病院セグメントは、救急治療、手術、集中治療、リハビリテーションサービスのための包括的な設備を備えており、ほとんどの脊髄損傷症例の主な治療拠点となっているため、2024年には最大の市場シェアを占めました。

外傷センター分野は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これは、急性外傷症例へのタイムリーな介入への重点化と、先進国市場と新興国市場の両方における外傷専門ネットワークの整備増加を背景にしています。これらのセンターは、ゴールデンアワーにおける患者の容態の安定化と、専門リハビリテーション施設へのケアの連携を促進する上で極めて重要な役割を果たします。

急性脊髄損傷市場の地域分析

- 北米は、高度な外傷治療インフラ、堅調な医療費支出、神経再生と機能回復に焦点を当てた継続的な臨床研究により、2024年には急性脊髄損傷市場において42.2%という最大の収益シェアを獲得し、市場を支配した。

- この地域は、幹細胞治療や神経保護剤を含む脊髄損傷治療の臨床試験や革新に積極的に取り組んでいる一流の医療機関や研究機関の存在から恩恵を受けています。

- さらに、医療費の高騰、有利な償還政策、早期介入と専門的な脊椎ケアに対する意識の高まりなどの要因が、高度な治療法の普及に貢献し、北米を急性脊髄損傷の管理と研究の重要な拠点として位置づけています。

米国急性脊髄損傷市場の洞察

米国の急性脊髄損傷市場は、外傷性損傷の有病率の高さと充実した医療インフラに支えられ、2024年には北米最大の収益シェアとなる83%を獲得しました。米国では、神経保護薬、幹細胞療法、高度な外科手術技術の臨床研究への投資が増加しています。強力な保険償還制度と、専門的な外傷・リハビリテーションセンターの存在も、治療の普及を後押ししています。さらに、啓発活動と迅速な緊急対応能力は、早期介入とより良い回復に大きく貢献しています。

欧州急性脊髄損傷市場の洞察

欧州の急性脊髄損傷市場は、主に人口の高齢化と転倒関連傷害の増加を背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。高度に発達した医療システムの存在と、傷害後のリハビリテーションへの関心の高まりが、市場の成長を支えています。外科的治療の進歩と、新規治療法に関する国際臨床試験への参加増加は、患者ケアの質の向上に寄与しています。政府資金による医療提供と、脊髄損傷患者の生活の質の向上への重点的な取り組みの強化も、医療へのアクセス拡大に貢献しています。

英国急性脊髄損傷市場の洞察

英国の急性脊髄損傷市場は、神経外傷研究と高度な医療提供への投資増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。国の保健プログラムは、外傷管理と長期リハビリテーションにますます重点を置き、早期治療へのアクセスを確保しています。手術、薬物療法、理学療法を組み合わせた統合ケアモデルへの需要の高まりが、市場の発展を加速させています。さらに、公的機関と民間イノベーターの連携により、新たな治療法の普及が加速しています。

ドイツにおける急性脊髄損傷市場の洞察

ドイツの急性脊髄損傷市場は、同国がプレシジョン・メディシン(精密医療)とヘルスケア・イノベーションを重視していることから、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な研究インフラは、再生療法や神経保護剤の初期段階の試験を支えています。同国の整備された外傷システムと高度な脊椎手術能力は、治療成績の向上を可能にしています。さらに、高度な脊髄損傷治療に対する保険会社からの支援が拡大していることで、急性期治療と長期リハビリテーションの両方へのアクセスが拡大しています。

アジア太平洋地域における急性脊髄損傷市場の洞察

アジア太平洋地域の急性脊髄損傷市場は、急速に都市化が進む国々における交通事故や転倒の発生率の上昇を背景に、2025年から2032年の予測期間中に6.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドなどの国々では、救急医療サービスや外傷ケアのインフラへの投資が増加しています。政府の医療改革と脊髄損傷に関する国民の意識の高まりにより、早期診断と治療の普及が進んでいます。この地域では、人口基盤の拡大と医療アクセスの改善が大きな成長の可能性を生み出しています。

日本における急性脊髄損傷市場の洞察

日本の急性脊髄損傷市場は、高齢化と医療技術の水準の高さにより、急速に成長しています。日本の医療機関は神経再生研究の最前線に立ち、iPS細胞を用いた治療法などの研究を進めています。高齢者の転倒関連脊髄損傷の増加は、高度な外科治療と長期リハビリテーションの需要を促進しています。ロボット工学や支援技術を回復プログラムに統合することも、急性期ケアと慢性期ケアの両方において市場の成長を支えています。

インドにおける急性脊髄損傷市場の洞察

インドの急性脊髄損傷市場は、交通事故の増加と救急対応システムの改善により、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。急速な都市化に加え、外傷センターおよび脊髄損傷リハビリテーションへの投資増加が市場を牽引しています。公的医療インフラの強化に重点を置いた政府の取り組みと、民間の外傷治療提供者の台頭により、脊髄損傷治療へのアクセスが向上しています。啓発プログラムとサポートネットワークも、患者の転帰改善と持続的な市場拡大に貢献しています。

急性脊髄損傷の市場シェア

急性脊髄損傷業界は、主に、次のような定評のある企業によって牽引されています。

- インビボ・セラピューティクス・コーポレーション(米国)

- アステリアス・バイオセラピューティクス社(米国)

- バイオアークティックAB(スウェーデン)

- オシリス・セラピューティクス社(米国)

- Nuo Therapeutics, Inc.(米国)

- アコルダ・セラピューティクス社(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- StemCells, Inc.(米国)

- リネージセルセラピューティクス社(米国)

- リリー(米国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- サノフィ(フランス)

- メドトロニック(アイルランド)

- ジマー・バイオメット(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- GSK pc(英国)

- バクスターインターナショナル社(米国)

世界の急性脊髄損傷市場の最近の動向は何ですか?

- 2023年4月、InVivo Therapeuticsは、急性脊髄損傷後の組織治癒をサポートするために設計された生体吸収性ポリマーデバイスであるNeuro-Spinal Scaffoldの臨床評価において、良好な安全性データを発表しました。INSPIRE 2.0試験の中間解析では、一部の患者において有望な神経学的改善が示され、脊髄損傷に対する再生医療ソリューションの進歩に対する同社のコミットメントを強化しました。この開発は、生体材料を用いた脊髄治療の商業化に向けた重要な一歩となります。

- 2023年3月、アステリアス・バイオセラピューティクスは、主要な学術機関と共同で、頸部脊髄損傷を対象とした治験中の幹細胞療法AST-OPC1を用いた臨床試験の最新の臨床結果を発表しました。この治療は、患者の運動機能の持続的な改善を示し、オリゴデンドロサイト前駆細胞療法が神経修復を促進する可能性を示唆しています。これらの知見は、急性脊髄損傷の治療環境を変革する上で、幹細胞に基づくアプローチの役割を強化するものです。

- 2023年3月、バイオアークティックABは、急性脊髄損傷を含む中枢神経系損傷後の機能喪失の回復に焦点を当てたBrainRepairプログラムの前臨床研究の進捗を発表しました。同社の抗体を用いた治療法の研究は、損傷後の神経成長阻害因子を阻害し、神経再生を促進することを目指しています。バイオアークティックの継続的なイノベーションは、脊髄損傷治療における疾患修飾治療へのシフトを浮き彫りにしています。

- 2023年2月、ReNetX Bioは、軸索の成長を阻害する阻害分子を阻害することで神経接続を回復させることを目的とした、新規生物学的候補薬であるNoGo Trap療法の進展を発表しました。国立衛生研究所(NIH)の支援を受けているこの治療法は、急性脊髄損傷(SCI)を対象とした初期段階の研究で潜在能力を示しており、回復を阻む分子障壁を標的とする再生医療の新たな方向性を示しています。

- 2023年1月、クレイグ・H・ニールセン財団は、急性脊髄損傷(SCI)研究への資金提供を拡大し、新たな神経保護戦略と早期介入プロトコルを研究する機関に助成金を交付すると発表しました。この取り組みは、治療法の開発と臨床準備の加速に向けた、分野横断的な連携の重要性を強調しています。財団は、多分野にわたる取り組みへの資金提供を通じて、急性脊髄損傷(SCI)の治療とリハビリテーションの未来を形作る上で重要な役割を果たしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。