世界の癒着性くも膜炎治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

787.35 Million

USD

1,163.27 Million

2024

2032

USD

787.35 Million

USD

1,163.27 Million

2024

2032

| 2025 –2032 | |

| USD 787.35 Million | |

| USD 1,163.27 Million | |

| % | |

|

世界の癒着性クモ膜炎治療市場:治療(非ステロイド性抗炎症薬(NSAID)、コルチコステロイド、鎮痛剤、理学療法、神経刺激療法、心理療法など)、診断(MRI、CATスキャン、筋電図など)、投与量(錠剤、注射剤など)、投与経路(経口、静脈内、筋肉内など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 2032年までの業界動向と予測

癒着性クモ膜炎治療市場規模

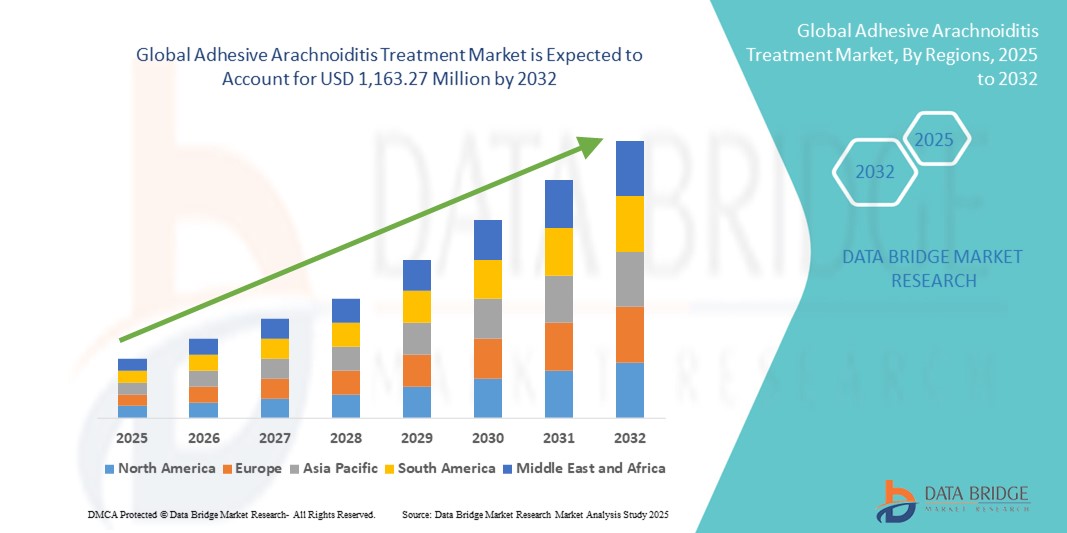

- 世界の癒着性クモ膜炎治療市場規模は2024年に7億8,735万米ドルと評価され、予測期間中に5.0%のCAGRで成長し、2032年には11億6,327万米ドル に達すると予想されています 。

- 市場の成長は、主に癒着性クモ膜炎の罹患率の増加と、その診断と利用可能な治療オプションに関する意識の高まりによって促進され、効果的な治療ソリューションに対する需要が高まっています。

- さらに、新しい薬理学的アプローチ、再生医療、低侵襲手術技術の開発を含む疼痛管理療法の継続的な進歩により、患者の転帰は大幅に改善されています。

癒着性クモ膜炎治療市場分析

- 薬物療法、外科的介入、高度な疼痛管理戦略を含む癒着性クモ膜炎の治療は、その慢性かつ衰弱性の性質から、神経医療における重要な領域としてますます認識されています。医療従事者の意識の高まり、診断能力の向上、そして患者支援の拡大は、先進国と新興国の両方で診断率と治療採用率の向上に貢献しています。

- 効果的な癒着性クモ膜炎治療の需要の高まりは、主に神経画像診断の進歩、標的薬剤製剤の開発、およびこの疾患に伴う慢性神経障害性疼痛に対処することを目的とした研究資金の増加によって促進されている。

- 北米は、2024年には45%という最大の収益シェアで癒着性クモ膜炎治療市場を席巻しました。これは、専門神経学センターの強力な存在、高い医療費、有利な償還政策、そして活発な臨床研究活動に牽引されています。米国は、革新的な疼痛管理技術の早期導入、患者登録データベースの拡大、そしてより効果的な治療プロトコルの開発に向けた学術機関とバイオ医薬品企業の連携に支えられ、この地域をリードしています。

- アジア太平洋地域は、医療インフラへの投資の増加、医療観光の拡大、患者と臨床医の両方における希少神経疾患への意識の高まりにより、予測期間中に癒着性クモ膜炎治療市場で最も急速に成長する地域になると予想されています。

- 経口セグメントは、投与の容易さと患者のコンプライアンスを提供する錠剤またはカプセルの形でのNSAID、抗けいれん薬、筋弛緩薬の普及により、2024年に57.8%のシェアで癒着性くも膜炎治療市場を支配した。

レポートの範囲と癒着性クモ膜炎治療市場のセグメンテーション

|

属性 |

癒着性クモ膜炎治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

癒着性クモ膜炎治療市場の動向

高度な治療アプローチによる利便性の向上

- 世界的な癒着性クモ膜炎治療市場において、標的薬物送達システム、再生医療技術、低侵襲外科的介入といった先進的な治療法の導入が、重要かつ加速するトレンドとなっています。これらの革新は、治療の精度向上、回復時間の短縮、そして患者の生活の質の向上に寄与しています。

- 例えば、脊髄内薬剤ポンプと生物学的製剤に関する進行中の臨床研究は、全身の副作用を最小限に抑えながら、癒着性クモ膜炎に伴う慢性的な痛みや炎症を軽減する有望な結果を示しています。

- 神経画像診断ツールの進歩により、早期発見とより適切な治療計画が可能になっています。例えば、高解像度MRIプロトコルは、微細な神経根の凝集を特定し、症状が重篤化する前に早期介入を可能にします。

- 薬物療法、理学療法、神経調節療法を組み合わせたマルチモーダル治療アプローチが注目を集めています。一部の医療機関では、難治性疾患の機能的転帰を改善するために、脊髄刺激療法(SCS)と標的疼痛管理レジメンを統合しています。

- 遠隔医療をフォローアップケアに統合することで、患者は頻繁に病院に通う必要がなく、定期的なモニタリングと治療計画の調整を受けることができ、遠隔地の人々のアクセス性が向上します。

- より個別化され、テクノロジーを活用し、より低侵襲な治療法への移行は、患者の期待と臨床実践基準を変革しつつあります。その結果、製薬会社や医療機器会社は、癒着性クモ膜炎に対する次世代の疼痛管理および神経修復療法への研究開発投資を拡大しています。

- 認知度の高まり、診断能力の向上、そして癒着性クモ膜炎につながる脊髄損傷や合併症の世界的な発生率の増加により、効果的で患者中心の治療ソリューションに対する需要は、専門神経学センターと総合病院の両方で急速に増加すると予想されます。

癒着性クモ膜炎治療市場の動向

ドライバ

慢性疼痛症例の増加と神経療法の進歩によるニーズの高まり

- 慢性疼痛疾患、特に脊髄損傷、手術、感染症に起因する疾患の世界的な罹患率の上昇は、癒着性クモ膜炎治療の需要の高まりの大きな要因となっている。

- 例えば、ファイザー社は2024年4月、癒着性クモ膜炎患者の転帰改善を目指し、抗炎症薬および神経保護薬の標的研究の進展を発表しました。このような大手企業による戦略的な研究開発活動は、予測期間中の癒着性クモ膜炎治療業界の成長を牽引すると期待されます。

- 患者と医療従事者が癒着性クモ膜炎の症状とその衰弱性への影響についてより深く認識するにつれ、効果的な疼痛管理ソリューションと低侵襲性介入に対する需要が高まっています。神経刺激療法、標的薬物送達、高度な理学療法などの治療法は、患者の生活の質の向上に貢献しています。

- さらに、高解像度MRIやAI支援診断といった脊椎画像診断技術の進歩により、早期発見とより個別化された治療計画が可能になっています。この傾向は、病院、専門ペインクリニック、研究機関が癒着性クモ膜炎に対する先進的な治療法を導入するきっかけとなっています。

- 多分野にわたる疼痛管理プログラムの普及と、発展途上市場における医療アクセスの向上は、業界の拡大にさらなる貢献を果たしています。非オピオイド治療や再生医療へのアプローチに対する患者の嗜好の高まりも、市場に新たな成長の道筋を生み出しています。

抑制/挑戦

治療へのアクセス性と高額な治療費に関する懸念

- 特に地方や医療サービスが行き届いていない地域においては、専門的な疼痛管理センターへのアクセスが限られているため、癒着性クモ膜炎の治療ソリューションの普及が大きな課題となっています。患者は診断の遅れや高度な治療法へのアクセス不足に直面することが多く、最適な治療成績の達成を妨げています。

- 例えば、痛みの専門医の不足や介入処置の待ち時間の長さに関する注目を集めた報告書は、タイムリーな治療を制限する医療制度のギャップを浮き彫りにしました。

- 脊髄刺激装置、脊髄内薬物送達システム、再生療法といった高度な介入は高額な費用がかかるため、包括的な保険に加入していない患者にとっては治療の障壁となる可能性があります。場合によっては治療費が数千ドルに達することもあり、低所得国や中所得国では経済的負担の問題が生じています。

- これらの課題を克服するには、より広範な償還対象、医療従事者に対する疼痛管理に関する研修の強化、そして費用対効果の高い治療法の開発が必要となる。企業は、治療へのアクセスを容易にするために、段階的な価格設定戦略と現地生産に注力している。

- 手頃な価格は徐々に改善しているものの、高度な介入は高額であるという認識が、特に軽度から中等度の症状があり、代わりに保守的な管理を選択する可能性のある患者の間では、広範な導入を妨げている可能性がある。

癒着性クモ膜炎治療市場の展望

市場は、治療、診断、投与量、投与経路、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- 治療別

治療方法に基づいて、癒着性くも膜炎治療市場は、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、鎮痛剤、理学療法、神経刺激療法、心理療法、その他に分類されます。NSAIDsセグメントは、脊髄性筋萎縮症に伴う疼痛、炎症、不快感の管理に広く使用されていることから、2024年には37.6%という最大の市場収益シェアを占めました。これらの薬剤は、入手しやすく、手頃な価格で、様々な患者群において軽度から中等度の症状を効果的に抑制できるため、広く好まれています。

理学療法は、非薬物療法への重点化の高まりを背景に、2025年から2032年にかけて9.8%という最も高いCAGRを達成すると予想されています。リハビリテーションプログラム、モビリティ向上療法、そして個別化された理学療法レジメンは、患者の機能、筋力、そして全体的な生活の質の向上に役立っており、クリニックや病院における理学療法の導入を促進しています。

- 診断別

診断に基づいて、癒着性クモ膜炎治療市場は、MRI、CTスキャン、筋電図、その他に分類されます。MRIセグメントは、神経筋変性の検出と疾患進行のモニタリングにおける高い精度により、2024年には44.2%の収益シェアで市場をリードしました。高解像度MRIや3D再構成などの高度な画像技術の導入により、臨床医はタイムリーかつ正確な治療介入を行うことができます。

筋電図(EMG)分野は、臨床現場での導入拡大を背景に、2025年から2032年にかけて市場で最も高いCAGR(年平均成長率)8.7%を記録すると予想されています。EMGは、癒着性クモ膜炎に伴う神経根刺激、筋力低下、神経学的障害の評価において重要な役割を果たします。客観的な測定値を提供できることから、疾患の早期発見、病状の進行状況のモニタリング、そして個々の患者に合わせた治療戦略の策定に役立ちます。さらに、EMG機器の技術進歩は診断精度の向上に寄与しており、神経科医や疼痛専門医の間で好まれるツールとなっています。

- 投与量別

投与量に基づいて、癒着性クモ膜炎治療市場は錠剤、注射剤、その他に分類されます。注射剤セグメントは、コルチコステロイドや生物学的製剤などの注射剤の普及により、2024年には53.5%と最大のシェアを占めました。注射剤は、標的への送達、作用発現の迅速化、そして特に入院を必要とする重症例における高い有効性を実現します。

錠剤セグメントは、患者と医療従事者の両方による経口療法への嗜好の高まりにより、2025年から2032年にかけて市場で最も高いCAGR(年平均成長率)7.9%を記録すると予測されています。錠剤は、注射剤や複合療法に比べて投与が容易で、携帯性に優れ、患者の服薬遵守率も高いため、癒着性クモ膜炎などの慢性疾患の長期管理に非常に適しています。さらに、製剤の進歩、徐放性メカニズム、そしてジェネリック医薬品の選択肢の豊富さも、世界中の医療現場で錠剤の採用をさらに加速させています。

- 投与経路

投与経路に基づき、癒着性クモ膜炎治療市場は経口、静脈内、筋肉内、その他に分類されます。2024年には経口投与が57.8%と最大のシェアを占め、慢性疾患の管理や症状緩和において錠剤やカプセル剤が患者の間で広く好まれていることを反映しています。経口療法は、その使いやすさ、長期治療の利便性、そして患者の服薬遵守率の向上から好まれており、外来および在宅ケアにおいて最も多く処方される投与経路となっています。

静脈内投与セグメントは、院内投与療法、生物学的製剤、および点滴ベースの治療の導入増加に牽引され、2025年から2032年にかけて9.2%という最も高いCAGRを記録すると予測されています。この成長は、重症または複雑な症例における正確で制御された迅速な薬剤投与のニーズ、そして安全かつ効果的な投与を可能にする輸液技術と病院インフラの進歩によって支えられています。

- エンドユーザー別

エンドユーザーに基づいて、癒着性クモ膜炎治療市場は、診療所、病院、その他に分類されます。病院は、包括的な治療設備、多職種連携のケアチームの存在、そして癒着性クモ膜炎治療市場の複雑な症例管理に必要な高度な診断・治療手段へのアクセスにより、2024年には48.7%という最大の市場収益シェアを占めました。また、病院はモニタリング、治療管理、フォローアップを含む統合ケアを提供しており、これが市場における優位性に貢献しています。

クリニックは、外来受診件数の増加、専門医療施設や民間医療センターの拡大、そして早期発見と疾病管理に対する患者の意識の高まりに支えられ、2025年から2032年にかけて10.5%という最も高いCAGRを達成すると予想されています。クリニックは患者中心のケアモデルを導入する傾向が強まり、パーソナライズされた治療とフォローアップサービスを提供することで、市場における急速な成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、癒着性クモ膜炎治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局は、患者が初回処方箋、フォローアップ薬、そして重要な治療を病院内で直接受けることが多いため、2024年には45.0%の収益シェアで市場を支配しました。これらの薬局は、一括調達、統合サプライチェーン、そして入院患者のケアニーズへの直接アクセスといったメリットも享受しており、市場シェアをさらに強化しています。

オンライン薬局セグメントは、遠隔医療の普及、eコマースの浸透、そして処方薬や専門治療薬の便利な自宅配送への患者ニーズの高まりを背景に、予測期間中に11.3%という最も高いCAGRを記録すると予測されています。このセグメントの成長は、特に長期治療を必要とする患者の間で、目立たない購入方法と柔軟な配送オプションへの需要が高まっていることでさらに加速します。

癒着性クモ膜炎治療市場の地域分析

- 2024年の癒着性クモ膜炎治療市場は北米が最大の収益シェア(45%)を占め、市場をリードしました。この優位性は、主にこの地域の高度な医療インフラ、希少脊椎疾患の診断率の高さ、そして専門的な疼痛管理センターの存在に起因しています。

- 最先端の診断画像ツールの利用可能性と、薬物療法、標的薬物送達システム、神経調節装置などの多分野にわたる治療アプローチの組み合わせにより、患者の転帰は大幅に改善されました。

- さらに、支援的な償還政策、確立された神経学専門家のネットワーク、そして公的部門と民間部門の両方からの継続的な研究開発資金が、この地域の着実な市場拡大を推進しています。

米国癒着性クモ膜炎治療市場に関する洞察

米国の癒着性クモ膜炎治療市場は、革新的な治療法と高度な介入的疼痛管理技術の早期導入に牽引され、2024年には66%という最大のシェアを獲得しました。学術研究機関、バイオテクノロジー企業、専門病院からなる強力なエコシステムが、革新的な治療法の開発と商業化を支えています。さらに、患者の意識の高まり、希少疾患支援団体による支援活動の拡大、そして薬理学的介入と非薬理学的介入の両方に対する保険適用の拡大が、市場の成長に有利な条件を生み出しています。政府資金による研究助成金と臨床試験活動も、慢性脊椎炎症に特化した次世代治療薬の導入を可能にしています。

欧州における癒着性クモ膜炎治療市場の洞察

欧州における癒着性クモ膜炎治療市場は、この疾患の臨床的認知度の高まりと専門治療への投資増加に支えられ、予測期間中、着実に拡大すると見込まれています。この地域は、堅牢な公的医療制度、広範な国境を越えた連携、そして希少神経疾患に特化した確立された研究ネットワークの恩恵を受けています。脊椎画像診断技術の進歩、低侵襲的介入の普及、そして疼痛管理プログラムへの政府支援による資金提供は、患者が質の高い医療を受けられる機会をさらに拡大させています。欧州全域で患者擁護運動が活発化していることも、早期診断と治療遵守の向上に貢献しています。

英国の癒着性クモ膜炎治療市場に関する洞察

英国の癒着性クモ膜炎治療市場は、高度な医療インフラと慢性疼痛管理の改善に向けた積極的な政府政策に支えられ、目覚ましい成長が見込まれています。専門の疼痛クリニックの拡大、再生医療および精密治療技術の導入は、治療成績の向上を促進しています。さらに、国民保健サービス(NHS)、研究機関、患者支援団体間の連携強化は、個々の患者ニーズに合わせた包括的なケアモデルの開発を促進しています。

ドイツの癒着性クモ膜炎治療市場に関する洞察

ドイツの癒着性クモ膜炎治療市場の成長は、先進的な医療技術、神経内科専門医のネットワーク、そして慢性疼痛ケアに対する患者中心のアプローチによって支えられています。特に神経リハビリテーション、生物学的療法、低侵襲脊椎手術といった分野における医療イノベーションへの強いコミットメントが、新たな治療ソリューションの導入を促進しています。さらに、希少疾患研究に対する政府の優遇措置と国際臨床試験への積極的な参加により、ドイツは癒着性クモ膜炎の治療選択肢の進歩においてリーダーとしての地位を確立しています。

アジア太平洋地域における癒着性クモ膜炎治療市場の洞察

アジア太平洋地域の癒着性クモ膜炎治療市場は、脊椎の健康に対する意識の高まり、医療インフラの拡充、高度な診断サービスへのアクセス向上を背景に、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。この地域の国々は、早期発見と介入を可能にする医療技術の向上への投資を増やしています。インドやインドネシアなどの新興国は、公衆衛生イニシアチブを通じて患者へのアウトリーチを強化しており、日本やオーストラリアなどの先進国では、複雑な脊椎疾患に対する高度な画像診断および再生療法を活用しています。また、地域の医療提供者と世界的な医療機器企業との戦略的パートナーシップも、市場浸透を加速させています。

日本における癒着性クモ膜炎治療薬市場の洞察

日本の癒着性クモ膜炎治療市場の成長は、高齢化、先進医療技術の導入率の高さ、そして個別化された疼痛管理ソリューションへの注力によって牽引されています。日本の医療制度は、最先端の画像技術を用いた精密診断を重視しており、標的治療のタイムリーな開始を可能にしています。さらに、再生医療の導入と専門脊椎ケアセンターの拡充により、患者ケアの水準が大幅に向上しています。

中国における癒着性クモ膜炎治療市場の洞察

中国の癒着性クモ膜炎治療市場は、急速な医療近代化、中流階級における専門治療へのアクセス拡大、そして希少疾患プログラムへの政府投資の増加に支えられ、2024年にはアジア太平洋地域市場において最大のシェアを占めました。国内の製薬会社および医療機器メーカーは、より手頃な価格の治療オプションを導入し、都市部と地方部の両方で治療へのアクセスを向上させています。全国的な啓発活動と、二級都市および三級都市における診断能力の拡大が相まって、診断率の向上と市場の成長を促進しています。

癒着性クモ膜炎治療の市場シェア

癒着性クモ膜炎治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- 武田薬品工業株式会社(日本)

- 大日本住友製薬株式会社(日本)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- バクスター(米国)

- B.ブラウンSE(ドイツ)

- サンドス・インターナショナルGmbH(ドイツ)

- ビアトリス社(米国)

- テバ製薬工業株式会社(イスラエル)

- エンドインターナショナルplc(アイルランド)

- ヒクマ・ファーマシューティカルズPLC(ヨルダン)

- マリンクロット(米国)

- アポテックス社(カナダ)

- アボット(米国)

- バイエルAG(ドイツ)

- LEO Pharma A/S(デンマーク)

- メルク社(米国)

- GSK plc(英国)

- シプラ社(インド)

世界の癒着性クモ膜炎治療市場の最新動向

- 2021年7月、Nevroは、糖尿病性神経障害(PDN)の痛みを治療するための10kHz Senza SCS療法についてFDAの承認を取得し、米国のSCS市場を拡大しました。SCSはクモ膜炎に特異的ではありませんが、癒着性クモ膜炎によく見られる難治性神経障害性疼痛の重要な治療法です。

- 2022年8月、アボットは、くも膜炎に使用される複雑な神経障害性疼痛管理経路に関連する、より広範囲で個別化された疼痛カバレッジのために設計された次世代バーストプラットフォームであるFlexBurst360療法を備えたProclaim Plus SCSのFDA承認を発表しました。

- 2023年1月、アボットは、米国でエテルナSCSシステム(発売当時業界最小の再充電可能な埋め込み型パルスジェネレータ)を発売すると発表しました。これにより、くも膜炎患者を含む慢性疼痛患者の快適性と長期的な神経調節オプションが向上します。

- 2023年5月、アボットはFDAの承認を取得し、SCSの適応症を非外科的腰痛に拡大しました。これにより、多科的疼痛プログラムにおける癒着性クモ膜炎の管理と重複するコホートである難治性軸性疼痛/神経根性疼痛の患者に対する神経調節へのアクセスが拡大しました。

- 2024年4月、FDAはメドトロニック社のInceptiv閉ループSCSシステム(身体の信号に基づいてリアルタイムで刺激を自動調整する初のシステム)を承認し、困難な神経障害性疾患を含む慢性疼痛に対する個別治療の提供を改善しました。

- 2024年5月、多剤鎮痛コンセンサス会議(PACC)の最新情報が発表され、慢性疼痛に対する脊髄内薬物送達(ITDD)に関する最新の専門家主導のガイダンスが提供され、保存的治療後にITDDが考慮される癒着性くも膜炎のケアパスウェイに直接情報を提供します。

- 2025年1月、サルーダメディカルは、ECAP制御のEvoke® SCSシステム用のAI対応プログラミングプラットフォームであるEVAのFDA承認を取得しました。EVAは、より迅速で正確な鎮痛の最適化を目的としており、難治性神経障害性疼痛の適応症全体で使用される神経調節オプションをさらに近代化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。