グローバル・アドバンスト・手術市場(セカンダリー・セグメント)規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.16 Billion

USD

13.50 Billion

2025

2033

USD

8.16 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 13.50 Billion | |

| % | |

|

グローバル先進手術市場(二次セグメント)セグメンテーション、手術タイプ(手術、最小侵襲手術、ロボティックアシスト手術、内視鏡手術)、応用(一般手術、心臓外科手術、整形外科手術、神経外科手術)、産業動向と2033への予測

高度の外科市場(二次区分)プロフィール

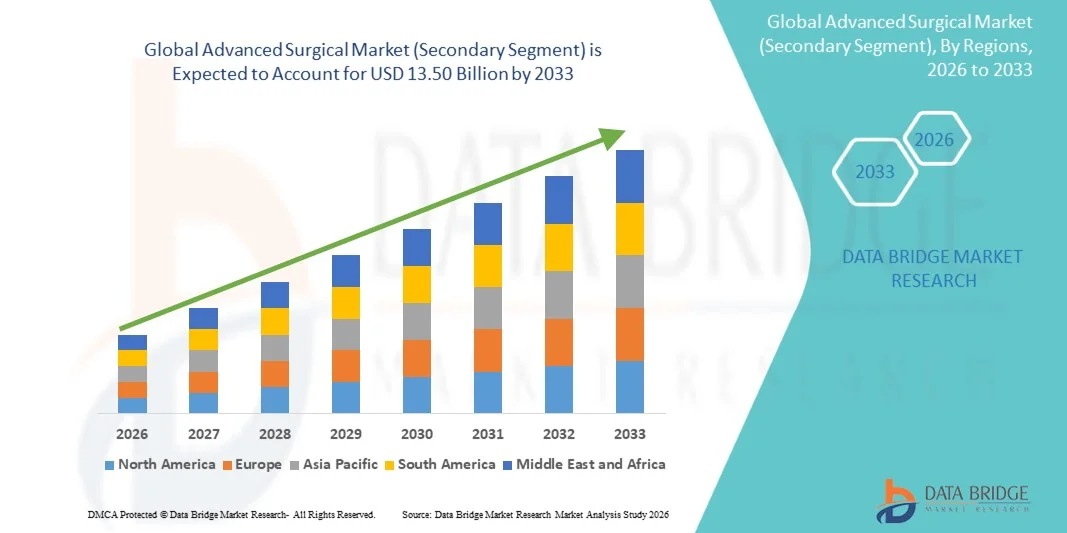

先端手術市場(二次セグメント)は、2025年のUSD 8.16億そして、達するために写し出されます2033年までのUSD 13.50億, 成長2026年から2033年までの6.50%のCAGR. 市場は最小侵襲的および精密ベースの外科的処置のための上昇の要求によって運転される安定した成長を経験します、ロボティックassisted外科システム、およびAIガイドされた運行、高められたイメージ投射システムおよび次世代の外科器械のような外科技術の急速な進歩の採用を高めます。

心臓血管障害、がん、整形外科的疾患を含む慢性疾患の増殖予防は、世界中で外科的介入の量を大幅に増加させます。 また、付加価値医療へのシフトと術後の合併症を削減する必要性は、患者の成果を改善し、回復時間を短縮する高度な外科技術を採用するための病院や外科センターを奨励しています。 固定ベースとVR/AR対応の外科的シミュレーションプラットフォームは、医療トレーニングプログラムでもますます活用されており、手術を手術の前に、リスクフリーで非常に現実的な環境で複雑な手順を実践することができます。

主な市場動向と洞察

- 北米は、2025年に39.12%の最大の収益シェアを誇る先進医療市場(Secondary Segment)を占め、先進医療インフラ、ロボット支援の高度化と最小限の侵襲的手術技術、大手医療機器企業の存在、および確立された外科的訓練システムを採用しています。 また、この領域は、複雑な手術手順、有利な払い戻し枠組み、および手術室におけるAIを搭載したイメージングおよびナビゲーションシステムの迅速な統合の高ボリュームから恩恵を受けており、グローバル市場でのリーダーシップポジションを強化しています。

- オープンサージリーセグメントは、2025年に39.12%の収益シェアで市場を支配し、高度なロボットや内視鏡ツールが実現できない複雑で緊急の外科的介入で継続的な臨床必需品によって支えられています。

- アジア・パシフィックは、2026年から2033年のCAGRで急速に成長する地域で、ヘルスケアインフラの整備、ヘルスケアの普及、慢性疾患の普及、高度の外科的処置のための成長の要求の増加によって運転されます。 中国、インド、日本など国における最小侵襲的およびロボティック手術の採用を増加させ、外科的ケア施設の近代化に政府の投資を増加させ、さらに地域の市場成長を加速しています。

- 心臓血管外科のセグメントは、冠動脈疾患、高血圧関連の合併症の増加による駆動、バイパス手術やバルブ交換などの心臓介入に対する需要の増加により、2025年に36.84%の収益シェアを持つ先進手術市場(二次セグメント)をリードします。 セグメントは、最小侵襲的心臓の手順と画像ガイド手術システムを含む高度な外科技術の強力な採用から恩恵を受けます。

- 神経外科手術は、成長の速い応用分野であり、2026年から2033年までのCAGRを登録すると予想され、脳腫瘍、脳卒中の合併症、および脊髄障害の増加によって燃料を供給されます。 神経ナビゲーションシステム、ロボティック神経外科プラットフォーム、および非外科的イメージングの継続的な進歩は、高度な医療市場におけるこのセグメントの急速な拡大を促進し、外科的精度と安全を強化しています。

市場規模と予測

- グローバル市場価値(2025):USD 8.16億

- 予想される市場価値 (2033):USD 13.50億

- 予測CAGR (2026~2033): 6.50%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと先進手術市場(二次セグメント)セグメント

|

アトリビュート |

シミュレーターのキーの運転マーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Medtronic plc (アイルランド) |

|

マーケットチャンス |

・ロボティックアシストとAIガイド手術システムの拡充 ・血管外科センター(ASC)および最小侵襲的手順における成長 ・新興市場におけるヘルスケア投資のライジング |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

高度な手術市場(二次セグメント)動向

傾向: 最小侵襲的およびロボティック主張された外科プロシージャの成長

病院や手術センターは、ロボット支援プラットフォーム、腹腔鏡器、画像ガイド型ナビゲーションシステムなどの高度な手術システムを採用し、精度を向上させ、患者の回復時間を削減します。 リアルタイムイメージング、AIによる意思決定支援、高精細3D視覚化の統合により、高精細度・低コンプリケーション率で高度に複雑な手順を実行できます。 世界的な外科的研究によると、最小限の侵襲的な手順は、従来のオープン手術と比較して最大30〜50%の病院の滞在を減らすことができ、医療効率を大幅に改善します。 手術訓練機関は、VRとARベースのシミュレーションプラットフォームを活用して、リスクフリー環境の外科医を訓練し、心臓、神経、腫瘍学的手術などの複雑な手順のための標準化されたスキル開発を可能にします。

高度な手術市場(二次セグメント) ダイナミクス

主要市場ドライバー:慢性疾患のバーデンを上昇させ、外科的容積を増加させる

心臓血管障害、癌、神経疾患、整形外科合併症などの慢性疾患の増大可能性は、高度な外科的介入に対する有意な運転需要です。 世界的な健康統計によると、心血管疾患は、毎年約17.9万人の死のために単独でアカウントを占め、それらを世界規模の外科的処置の主要な原因にします。 この増加した病気の負担は、ロボットアシスト手術プラットフォーム、最小限に侵襲的な機器、AI搭載手術用ナビゲーションツールなど、高度な手術システムを採用するために病院を押しています。 直感手術、メドトロニック、ジョンソン&ジョンソンなどの医療機器業界をリードする企業は、手術の精度を改善し、手術のリスクを削減し、患者の成果を高めるために継続的に革新しています。 専門の外科センターの拡大およびデジタル手術室の採用の増加は世界中に市場の成長を加速しています。

主な拘束/チャレンジ:高度な外科システムと限られたアクセシビリティの高いコスト

高度の外科市場の主要な挑戦は高度の外科システム、特にロボティックassistedおよびイメージ ガイドされたプラットホームをacquiring、取付け、そして維持と関連付けられる高コストです。 単一のロボット手術システムは、メンテナンスおよび使い捨て機器の費用を除いたUSD 1百万からUSD 2.5百万の間でコストを削減し、これらの技術を採用するための小型および中型病院では困難にすることができます。 また、外科医のトレーニング、システムアップグレード、消耗品に関する継続的な費用は、総所有コストを増加させます。 開発地域における限定償還カバレッジがさらに採用を制限します。 医療インフラのギャップ、特に農村と低所得領域では、高度の外科ケアへのアクセスを制限し、これらの技術の不均等なグローバル分布をもたらします。

主要市場の機会:ロボティック手術、AIの統合およびデジタル手術室の拡大

先進的な手術市場は、ロボティックアシスト手術、AIを搭載した手術計画の拡大と、完全に統合されたデジタル手術室による大きな成長機会を示しています。 術前計画、術内指導、術後の分析、外科的精度の向上、合併症の軽減に、AIベースのシステムはますますます使用されています。 ロボット手術の採用は、米国や欧州などの大手医療市場で、毎年15~20%のロボティック手術が増加し、強いペースで成長しています。 また、アジア・パシフィックと中東の新興国は、近代的な病院インフラと手術訓練プログラムに大きく投資しています。 高度なイメージング、ロボティクス、リアルタイムデータ分析を備えたハイブリッド操作室の開発は、さらに外科的ワークフローを変革し、市場プレーヤーの長期的な成長機会を創出しています。

高度の外科市場(二次区分)の規模

高度の外科市場(二次区分)は外科タイプおよび適用の基礎に基づいて区分されます。

外科タイプによって

外科タイプの基礎では、高度の外科市場(二次区分)は開いた外科、最小限に侵襲的な外科、ロボティックassisted外科およびendoscopic外科に分けられます。 オープンサージリーセグメントは、2025年に39.12%の収益シェアで市場を支配し、高度なロボットや内視鏡ツールが実現できない複雑で緊急の外科的介入で継続的な臨床必需品によって支えられています。 特に医療インフラがまだ進化している地域を発展させる地域では、外気、腫瘍学、心血管の緊急事態で広く使用されています。 病院は、複数の外科専門および高価なインフラ上の低依存性を横断して、その汎用性のために開いている手順に引き続き頼っています。 また、外科医の知識を鍛え、手続きプロトコルを確立することで、その優位性をさらに強化します。 技術の進歩にもかかわらず、命を救う操作の重要な役割による開いた外科は強い要求を維持します。

最小侵襲手術セグメントは、2026年から2033年までの最速のCAGRを目撃すると予想され、痛みの軽減、傷の最小化、およびより速い回復時間に対する患者の好みの増加によって駆動されます。 病院は急速に高度の精密および臨床結果を改善する腹腔鏡、内視鏡およびロボティックassisted外科システムを採用します。 3Dイメージング、AI支援ナビゲーション、高精細視覚化の高度化の高度化は、手術精度を大幅に向上させます。 また、最小限の侵襲技術により、病院の滞在期間を最大30~50%削減し、ヘルスケアコストを削減し、運用効率を向上させることができます。 外科的介入を必要とする慢性疾患の有望性は、さらなる需要を高める. Intuitive Surgical Systemなどのロボット手術プラットフォームへの投資を世界的に加速しています。 新興国における手術訓練プログラムの拡大も市場拡大をサポートしています。

用途別

適用に基づいて、高度の外科市場(二次区分)は一般的な外科、心臓外科、整形外科および神経外科に分けられます。 心臓血管外科のセグメントは、2025年に36.84%の収益シェアで市場を支配しました, 心血管疾患の高いグローバル負担によって駆動, ほぼのために占める 17.9 全体的な健康統計によると毎年百万の死亡. 冠動脈疾患、心臓障害、および血管障害の増大は、手術の需要を大幅に促進します。 病院は高度の外科システムを使用してバイパスの外科、angioplastyサポート プロシージャおよび弁の取り替えをますます行います。 最小限の侵襲的な心臓手術とハイブリッド手術室の統合は、手続きの効率と患者の結果を改善しています。 また、世界規模の高騰が心臓血管外科の量が増えています。 画像ガイド手術ツールやロボット支援の強い採用は、セグメントの優位性を強化しています。

神経外科分野は、2026年から2033年までの8.1%の最速のCAGRを目撃し、脳腫瘍の上昇症例、脊椎の怪我、上肢症、神経管の障害によって駆動されると予想されます。 高度ニューロンナビゲーションシステム、術内MRI、およびロボティック・アシストニューロン手術工具の採用の増加は、手術精度を大幅に向上させます。 AIを用いたイメージングとリアルタイム脳マッピング技術は、複雑な手順で意思決定を強化しています。 老化人口による神経障害の増大は、さらなる需要を加速しています。 病院はますます卓越性の専門の神経外科中心に投資しています。 認知度を高め、診断機能を改善することで、早期の外科的介入も増加しています。 アジア・パシフィックおよび中東における医療インフラの拡大が急成長を支援

高度の外科市場(二次区分)の地域分析

北アメリカは高度の外科市場(Secondaryの区分)を支配し、2025年に39.12%の最大の収益のシェアのために、高度のヘルスケアのインフラ、ロボティックassistedおよび最小限に侵襲的な外科技術の高い採用によって支えられた、一流の医療機器の会社および十分に確立された外科訓練システムの存在のために考慮しました。 地域は、心臓血管、整形外科、および腫瘍学の専門分野を横断する複雑な外科的手順の高量から恩恵を受けており、高度な外科的プラットフォームの一貫した要求を促進します。 好ましい償還フレームワークおよび強い保険の適用範囲は高コストの外科処置への忍耐強いアクセスを更に支えます。 また、AIを活用したイメージング、ロボティックナビゲーションシステム、デジタル運用室の急速な統合により、外科的精度とワークフローの効率性が変化しています。 Medtronic、Intuitive Surgical、Johnson & Johnsonなどの主要なプレーヤーの存在は、技術革新と採用率を強化します。 外科ロボティクスおよび雑種の手術室への継続的な投資は臨床結果を改善しています。 ヘルスケアの専門家と次世代の外科技術の早期採用に対する高い意識は、北米のグローバル市場でのリーダーシップを強化します。

米国先端外科市場(二次セグメント)の洞察

米国先端外科市場(二次セグメント)は、心臓血管障害、癌、神経疾患などの慢性疾患の上昇の負担による強力な成長を目撃しています。これは、外科的量を大幅に増加させます。 国の成熟した医療システムと強力な病院インフラは、ロボット支援手術システムと最小限の侵襲的な手順の迅速な採用を可能にします。 AIを用いた手術計画、実時間画像処理、ナビゲーション技術の活用が進んでおり、手続き精度を高め、合併症を削減しています。 病院や血管外科センターは、デジタル手術室やハイブリッド手術室にますます投資しています。 世界的な医療機器メーカーの強力な存在は、革新と技術の普及を加速しています。 さらに、有利な償還方針と最小限の侵襲的な手順に対する患者の好みの増加は、米国の市場成長をさらに促進しています。

欧州先進手術市場(二次セグメント)の洞察

欧州先進手術市場(Secondary Segment)は、強力な公共医療システムによって駆動され、高度な外科手術手順の需要が高まり、最小限の侵襲的な技術の採用が高まっています。 ドイツ、フランス、英国などの国々は、ロボティック・アシスト手術の採用と外科的イノベーションを主導しています。 地域は、高品質の外科的ケアと患者の安全を確保するための厳格な規制基準から恩恵を受ける。 病院の近代化およびデジタル手術室への投資の増加は、市場拡大をサポートしています。 複雑な人口の増加は、複雑な外科的介入に対する需要が増えています。 また、学術機関と医療機器会社との緊密な連携により、欧州における手術技術の発展を加速しています。

U.K.アドバンスト外科市場(二次セグメント)の洞察

U.K. Advanced Surgical Market(Secondary Segment)は、NHSおよび私立病院における最小侵襲的およびロボティック支援外科的処置の採用の増加によって支えられた安定した成長を経験しています。 外科的イノベーションハブやトレーニングプログラムへの投資の増加は、外科医の専門知識と手続き効率を向上させることです。 また、手術室におけるAI支援画像・ナビゲーションシステムの普及も視野に入れています。 より速い回復および減らされた病院の滞在のための要求は最小限に侵襲的な外科上取りを運転しています。 また、専門医センターの拡張は、高度な手順へのアクセスを改善しています。 ヘルスケアインフラの継続的なデジタル変革は、英国における市場成長を強化しています。

ドイツ先端外科市場(二次セグメント)の洞察

ドイツ先端外科市場(Secondary Segment)は、国の強力な医療技術エコシステム、高度病院インフラ、外科ロボットイノベーションのリーダーシップにより、着実に拡大しています。 最小限の侵襲的およびイメージ ガイドされた外科システムの高い採用は外科精密および忍耐強い結果を改善しています。 ドイツの研究と開発に重点を置いたのは、ロボティック・アシストの手術プラットフォームにおけるイノベーションの加速です。 病院は、AIベースのイメージングとナビゲーションシステムを操作室に統合しています。 整形外科および心臓外科のための上昇の要求は市場の成長を運転しています。 さらに、ヘルスケアモダナイゼーションのための強力な政府支援は、欧州における主要な外科技術ハブとしてのドイツの位置を強化しています。

Asia-Pacific Advanced Surgical Market (Secondary Segment) のインサイト

アジア・パシフィック・アドバンスト・外科市場(Secondary Segment)は、医療インフラの整備、ヘルスケアの普及、慢性疾患の早期増加による急成長を目撃する見込みです。 中国、インド、日本などの国は、近代化の病院施設に大きく投資し、外科的ケア能力を拡大しています。 最小限の侵襲的およびロボティックアシスト手術の採用が大幅に改善されます。 高度の外科プロシージャのための忍耐強い関心そして要求の増加は更に市場拡大を支えます。 また、医療へのアクセスを強化し、保険のカバレッジを拡大するための政府の取り組みは、外科的手続き量を増加しています。 民間医療事業者の急速な都市化と拡大も地域成長に貢献しています。

ジャパン・アドバンスト・手術市場(セコンダリー・セグメント)のインサイト

日本先端外科市場(二次セグメント)は、高度な外科ロボット、精密医学、および最小限の侵襲的な技術を採用することにより、一貫した成長を目撃しています。 国の老化人口は、心臓血管、整形外科、神経外科の需要が著しく増加しています。 病院はますますAI-assisted外科の運行および高精細なイメージ投射システムを統合しています。 外科的精密および忍耐強い安全の焦点は革新的な技術の早い採用を運転しています。 また、日本の先進医療機器製造エコシステムでは、手術システムの継続的なイノベーションをサポートしています。 ロボティック・アシスト手術の普及は、主要な病院の臨床的成果をさらに高めることです。

中国の高度な手術市場(二次セグメント)の洞察

中国先端外科市場(二次セグメント)は急速に成長し、ヘルスケア投資の増加、外科的量の増加、および病院のインフラの拡大によって運転されます。 国は、主要な都市病院を横断する最小侵襲的およびロボット支援手術手順の強い採用を目撃しています。 医療施設を近代化し、手術能力を向上させるための政府の取り組みは、市場成長を加速しています。 がんや心血管障害などの慢性疾患の増大は、高度な外科的介入に対する需要を促進しています。 また、熟練の外科医や医療訓練プログラムの拡大可能性が高まり、新たな技術の採用をサポートしています。 国内医療機器製造における継続的なイノベーションは、世界最速成長市場の一つとして、中国における地位を強化しています。

高度の外科市場(二次区分)のシェア

運転のシミュレーターの企業は主に下記のものを含んでいます:

- Medtronic plc (アイルランド)

- ジョンソン&ジョンソン(米国)

- 直感手術株式会社(米国)

- ストライカー株式会社(米国)

- GE HealthCare Technologies Inc.(米国)

- Siemens Healthineers AG(ドイツ)

- カールストルツSE&Co. KG(ドイツ)

- オリンパス株式会社(日本)

- B.ブラウン・メルスンゲンAG(ドイツ)

- スミス & ネフエ plc (イギリス)

- ジマーバイオメットホールディングス株式会社(米国)

- 株式会社コンメディ(米国)

- ボストン科学株式会社(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- メドトロニック外科技術(米国)

- アーテックス株式会社(米国)

- リチャード・Wolf GmbH(ドイツ)

- スミスメディカル(米国)

- マイクロポート科学株式会社(中国)

- Getinge AB(スウェーデン)

- カールストルツ内視鏡検査(ドイツ)

- Lepuの医学の技術(中国)

- メリルライフサイエンス株式会社(インド)

- TransEnterix (Asensus Surgical) (米国)

- Brainlab AG(ドイツ)

- 脳血管ロボティクス(米国)

- NuVasive, Inc.(米国)

- オリンパスメディカルシステムズ(日本)

- Heal Force Bio-Meditech Holdings Limited(中国)の子会社

グローバル・アドバンスト・手術市場の最新動向(二次セグメント)

- 2021年3月、AIコンピューティングとグラフィック技術のグローバルリーダーであるNVIDIA Corporationは、オムニバースに構築されたNVIDIA DRIVE Simプラットフォームの拡張を発表しました。 プラットフォームは、デジタルツインやAI生成された環境を用いた、高度に現実的で物理ベースの自律車両シミュレーションを可能にするように設計されています。 自動車OEMや技術会社が、大規模の仮想シナリオで、知覚システム、センサー融合、自動運転アルゴリズムをテストすることを可能にします。 この開発は、自動運転シミュレーションシステムにおけるNVIDIAの立場を大幅に強化し、クラウドベースの運転シミュレーション技術の採用を加速

- 2021年11月、米国を拠点とする自動運転車両シミュレーションソフトウェア会社であるApplied Intuition Inc.は、約250万ドルのメジャーシリーズD資金調達ラウンドを発表しました。 グローバルな自動車OEMや防衛機関が利用するシミュレーションおよび検証プラットフォームの拡充を目指しました。 同社のソフトウェアは、何百万もの運転シナリオで自律システムの大規模な仮想テストを可能にし、実際のテストに依存します。 この開発は、シミュレーションベースの自動車検証技術の成長を続ける投資家の信頼を強調

- 2022年6月、AB Dynamics PLC、英国ベースのテストおよびシミュレーションシステムプロバイダは、主要な運転シミュレータメーカーであるAnsible Motionの買収を完了しました。 買収は、自動車テスト、ADAS検証、モータースポーツアプリケーションに使用される高忠実度モーションシミュレーションシステムでAB Dynamicsの能力を大幅に拡大しました。 最先端の車両ダイナミクスモデルと最先端のシミュレータハードウェアを組み合わせたポートフォリオが組み込まれています。 この戦略的動きは、グローバル運転シミュレータ市場における統合傾向を強化しました

- 2022年10月、英国ベースの高性能シミュレーション技術会社であるDynisma Ltd.は、Formula 1チーム、自動車OEM、先進車両開発プログラム用に設計されたDMG-1モーションシミュレータを発表しました。 超低レイテンシブモーション技術とハイファイ車両ダイナミクスレプリケーションを採用し、非常に現実的なドライバーフィードバックを可能にします。 打ち上げは、プロのモータースポーツシミュレーションと自動車研究開発アプリケーションの主要な進歩をマークしました。 このイノベーションは、次世代のモーションシミュレータ技術における主要な競争相手としてDynismaを配置しました

- NVIDIA Corporationは、2020年3月、GTC会議において、DRIVE Simプラットフォームの大きな進歩を発表しました。これにより、高機能なAI機能とセンサーシミュレーションの精度が向上しました。 アップデートは、自動運転車に対するより速いシナリオ生成、改善された知覚トレーニング、およびOEMやロボティクス開発者向けのよりスケーラブルなシミュレーション環境を実現します。 AIファンデーションモデルの統合により、自動運転システムの開発時間が大幅に短縮されます。 この開発は、AIを搭載した運転シミュレーションエコシステムにおけるNVIDIAのリーダーシップを強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。