グローバルAIハードウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

グローバルAIハードウェア市場セグメンテーション、コンポーネント(AIプロセッサ、メモリデバイス、ストレージデバイス、ネットワークデバイス、その他)、ハードウェアタイプ(プロセッサ(CPU、GPU、ASIC、FPGA)、サーバー、ストレージシステム、ネットワークハードウェア、エッジデバイス、テクノロジー(機械学習、ディープラーニング、自然言語処理、コンピュータビジョン、その他)、デプロイメントモード(クラウドベースのAIハードウェア、オンプレミスAIハードウェア)、アプリケーション(データセンター&クラウドコンピューティング、およびエッジデバイス、テクノロジー(機械学習、ディープラーニング、ディープラーニング、自然言語処理、コンピュータビジョン、その他)、導入モード(クラウドベースのAIハードウェア、オンプレミスAIハードウェア、およびオンプレミスAIハードウェア)、その他)、その他

AIハードウェア市場プロフィール

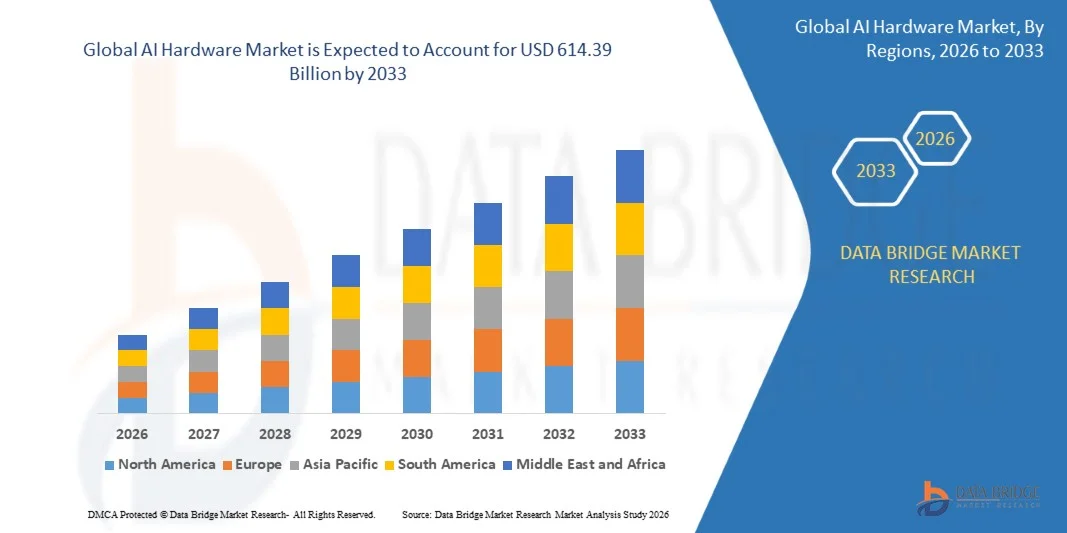

AIハードウェア市場が評価されました2025年のUSD 112.07億そして、達するために写し出されます2033年までに614.39億米ドル, 成長2026年から2033年にかけて23.70%のCAGR. 市場は、データセンター、エッジコンピューティングシステム、自動車アプリケーション、およびエンタープライズデジタル変革のイニシアチブを横断する人工知能の採用を高めることによって、急速に拡大しています。 高性能コンピューティングインフラ、専門AIプロセッサ、およびエネルギー効率の高いハードウェアアーキテクチャに対するライジング要求は、市場成長を加速しています。

機械学習、ディープラーニング、自然言語処理、コンピュータビジョンなどのAIワークロードの拡大展開は、先進的なGPU、ASIC、FPGA、AI最適化サーバーの必要性を大幅に増加させます。 また、クラウドベースのAIサービスの急速な拡大、自律的なシステム、スマートデバイスは、企業やテクノロジープロバイダーが、継続的なイノベーションとグローバル市場拡大をサポートし、スケーラブルで高速なコンピューティングハードウェアに大きく投資しています。

主な市場動向と洞察

- 北米は、2025年に最大38.9%のAIハードウェア市場を占め、大手半導体企業、高スケールクラウドプロバイダー、高度な研究開発能力、IT&テレコム、自動車、BFSIなどの業界におけるAI技術の早期採用によりサポートしました。

- アジア・パシフィックは、2026年から2033年にかけて25.8%のCAGRを記録し、急速に成長する地域になることを期待しています。 半導体製造拠点を拡充し、消費者向け電子機器や産業オートメーションにおけるAI導入の高まり、AIインフラ開発を支える強固な政府の取り組みを推進しています。

- AIプロセッサのセグメントは、データセンター、企業アプリケーション、クラウドプラットフォームにおけるAIモデルのトレーニングと推論における高性能コンピューティングの強力な需要によって駆動される2025年に約52.4%の最大の市場収益シェアを開催しました。 GPU、TPU、AI固有のASICの展開をさらに強化し、セグメント優位性を強化します。

- ネットワーク・デバイス・セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、高速インターコネクト、低遅延通信、分散型AIワークロードおよびリアルタイム処理アプリケーションをサポートするスケーラブルなデータセンター・インフラストラクチャの需要が高まっています。 AIデータセンタークラスターの拡大には、帯域幅スイッチや光学インターコネクトなどの高度なネットワークソリューションが必要です。 分散型AIトレーニングモデルの採用拡大により、超高速データ伝送の需要が高まります。 また、エッジコンピューティングエコシステムの成長は、インテリジェントネットワークハードウェアの展開を加速しています。

- プロセッサセグメントは、AIモデルのトレーニング、ディープラーニングのワークロード、およびハイパースケールデータセンターおよびエンタープライズコンピューティング環境におけるGPUおよびASICの広範な使用量によって駆動され、2025年に約48.7%の最大の市場収益シェアを開催しました。 AIアクセラレータの需要は、トレーニングファンデーションモデルの計算要件における指数関数的な成長によって駆動されます。 従来の CPU ベースのシステムから GPU 優位なアーキテクチャに移行する企業が増えています。 チップアーキテクチャの継続的な改善により、より迅速な処理とエネルギー消費を削減できます。

- エッジデバイスセグメントは、自動運転車、スマートデバイス、産業オートメーション、およびIoTエコシステムにおけるエッジAIの急速な導入によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 スマートセンサーやコネクティッドデバイスの展開が、ローカライズされたコンピューティングパワーの需要が高まっています。 Edge AI はクラウド インフラストラクチャに依存し、リアルタイムの意思決定効率を改善します。 また、産業用ロボットやスマートマニュファクチャリングにおけるAIの普及が加速し、セグメントの拡大を加速しています。

- ディープラーニング部門は、2025年に約44.9%の最大の市場収益シェアを保有し、大規模な言語モデル、ジェネレーションAIシステム、およびエンタープライズおよびクラウドプラットフォームにおける高度なニューラルネットワークのトレーニングでの使用率を高めました。 AIモデルの複雑性が向上し、GPUやテンサー処理ユニットなどのディープラーニング最適化されたハードウェアの需要を大幅に向上させます。 企業はAIインフラに投資し、モデルのトレーニングをスケールでサポートしています。 予測分析と自動化システムの採用率を上げることで、セグメントの成長がさらに強化されます。

- 自然言語処理部門は、2026年から2033年までに25.7%のCAGRで最速の成長を登録し、会話型AI、チャットボット、バーチャルアシスタント、およびBFSI、ヘルスケア、小売などの業界を横断する企業自動化ツールの採用率を高めています。 AI搭載顧客エンゲージメントプラットフォームの急速な拡大は、リアルタイム言語処理のハードウェア要件を実践しています。 エンタープライズは、送信分析、翻訳、自動化ワークフローのNLPモデルを展開しています。 また、エンタープライズソフトウェアにおけるNLPの統合は、最適化されたAIコンピューティングインフラストラクチャの需要を加速しています。

- クラウドベースのAIハードウェアセグメントは、2025年に約61.5%の最大の市場収益シェアを保有し、大規模クラウドプラットフォーム、スケーラブルなコンピューティングインフラストラクチャ、およびAI-as-a-Serviceの提供の広範な採用によって運営されています。 クラウドプラットフォームは、インフラ投資を重ねることなく、AIのワークロードの柔軟なスケーリングを可能にします。 大手プロバイダーは、AI コンピューティングの要求に対応するために、グローバルデータセンターネットワークを拡大しています。 ハイブリッドクラウドアーキテクチャを活用することで、セグメントの成長にも貢献しています。

- オンプレミスのAIハードウェアセグメントは、防衛、ヘルスケア、BFSIなどの機密業界のデータセキュリティ、規制遵守、および低レイテンシのAI処理の需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 機密データを扱う組織は、強化された制御とプライバシーのためのオンプレミスの展開を好む。 サイバーセキュリティに関する懸念は、ローカライズされたAIインフラ投資を奨励しています。 また、重要な業界におけるレイテンシブなアプリケーションが採用を加速しています。

- データセンターおよびクラウドコンピューティングセグメントは、AIトレーニングクラスター、ハイパースケールインフラストラクチャ、およびエンタープライズデジタルトランスフォーメーションの急速な拡大により、約46.8%の最大の市場収益シェアを開催しました。 ジェネレーションAIモデルのトレーニングに対する需要は、データセンターのハードウェア投資を大幅に増加させます。 クラウドサービスプロバイダは、AIのワークロードをサポートするインフラを継続的に改善しています。 エンタープライズのデジタルエコシステムの拡大は、セグメントの優位性を加速しています。

- 自動車分野は、2026年から2033年までのCAGRで最速の成長を記録し、自動運転システム、高度な運転支援システム、AIベースの車載コンピューティングプラットフォームの採用を加速させることで推進されています。 モビリティシステムにおけるAIチップの需要が高まっています。 自動車OEMは安全および運行のための実時間端AIの処理に投資しています。 また、自動車両試験の進歩はハードウェアの採用を加速しています。

- IT&Telecomセグメントは、クラウドコンピューティングインフラ、データセンターの拡張、AI対応ネットワーク最適化の強力な要求によって、2025年に約39.6%の最大の市場収益シェアを開催しました。 テレコム事業者は、ネットワークトラフィック管理と予測保守のためのAIを導入しています。 有利なデータ消費量は、高性能コンピューティングシステムへの投資を推進しています。 また、AI主導の自動化により、ITサービス全体の運用効率が向上しています。

- 自動車部門は、2026年から2033年までのCAGRで最速の成長を記録し、自動運転車、EVプラットフォーム、スマートモビリティシステムにおけるAIチップの統合を増加させることで、リアルタイムの意思決定と車両の知能を強化することを可能にします。 車両の自動化と安全システムに重点を置き、AIハードウェアの採用を加速しています。 OEMはADASおよびインフォテイメント システムのための高度の計算モジュールを統合しています。 接続された車両生態系の拡大は、セグメントの成長をさらに強化しています。

市場規模と予測

- グローバル市場価値(2025):USD 112.07 ログイン

- 期待される市場価値(2033):USD 614.39億

- 予想CAGR (2026~2033) 23.70%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとAIハードウェア市場セグメント化

|

アトリビュート |

AIハードウェアキーマーケットインサイト |

|

カバーされる区分 |

・コンポーネント別: AIプロセッサ、メモリデバイス、ストレージデバイス、ネットワークデバイス、その他 ・ハードウェアタイプ:: プロセッサ(CPU、GPU、ASIC、FPGA)、サーバー、ストレージシステム、ネットワークハードウェア、エッジデバイス ・テクノロジー: 機械学習、ディープラーニング、自然言語処理、コンピュータビジョン、その他 ・展開モードによる:クラウドベースのAIハードウェアとオンプレミスAIハードウェア ・用途別: データセンター&クラウドコンピューティング、エッジコンピューティング、自動車、ヘルスケア、コンシューマーエレクトロニクス、ロボティクス、BFSI、その他 ・エンドユーザー:IT&テレコム、ヘルスケア、自動車、小売、BFSI、政府・防衛、製造、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・NVIDIAの(アメリカ) |

|

マーケットチャンス |

•エッジAIインフラの拡張 •AIの加速器のための上昇の要求 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

AIハードウェア市場トレンド

トレンド:AIにおける成長加速コンピューティングとエネルギー効率の高いハードウェアアーキテクチャ

データセンター、エッジコンピューティング、自動車システム、およびエンタープライズAIのワークロードを横断する、高性能、エネルギー効率、スケーラブルなコンピューティングインフラストラクチャの需要の増加。 従来の CPU ベースのアーキテクチャは、大規模な AI 処理の要求を処理することがますますます増えています。, 業界を奨励する GPU、TPU、ASIC、および FPGA などの特殊な AI アクセラレータを最適化された並列処理能力を採用する.

現代のデータセンターでは、AI最適化されたGPUクラスタを統合しています。たとえば、NVIDIA H100とAMD Instinct MI300シリーズは、大規模な言語モデルのトレーニングと推論のワークロードをサポートし、処理速度を大幅に向上させ、従来のハードウェアと比較して30〜50%を超える複雑なAIモデルのトレーニング時間を削減します。 自動車システムでは、高度の運転者の援助システムおよび自動運転のプラットホームでAIの破片がリアルタイムの意思決定、目的の検出および高い計算の正確さのセンサーの融合を可能にするのに使用されています。

また、AI、クラウドコンピューティング、エッジAIアプリケーションの急激な拡張も、ソースに近いデータを処理できるコンパクトで低レイテンシーなAIハードウェアの需要が高まっています。 また、AWS、Google Cloud、Microsoft Azureなどのハイパースケールクラウドプロバイダは、AWS トレーナーや Google TPU v5 などのカスタム AI シリコンをデプロイし、作業負荷の効率を最適化し、運用コストを削減します。 2025年で産業の採用を成長させることはAIの最適化されたハードウェアが生産のワークロードの大規模な分散コンピューティング環境で約40~60%の推論を減らすことができることを示します。

AIハードウェア市場ダイナミクス

主要な市場運転者:AIによって運転されるデータ センタおよび高性能のコンピューティング システムの上昇の採用

世界中の産業は、クラウドコンピューティング、エンタープライズ分析、自動化システムを通じた人工知能の急速な採用を経験し、高性能なAIハードウェアインフラストラクチャの強力な需要を促進しています。 デジタルプラットフォーム、IoTデバイス、およびエンタープライズシステムからのデータ生成を増加させ、従来のコンピューティングアーキテクチャに大きな圧力をかけ、AI最適化されたハードウェアソリューションへのシフトを加速します。

GPU、ASICベースのアクセラレータ、大規模機械学習のワークロードをサポートする高帯域幅メモリシステムを搭載したAI対応データセンターに、テクノロジー企業やハイパースケールクラウドプロバイダが増えています。 たとえば、遺伝子型AIモデルとリアルタイム推論システムを訓練し、計算効率を改善し、処理ボトルネックを削減します。

世界的なデータセンター投資は、2024年に450億米ドルを上回りました。AIインフラの拡大に占める重要な部分は、北米およびアジア太平洋地域における加速コンピューティングシステムおよび次世代ハードウェアプラットフォームの需要が高まっています。

主な拘束/チャレンジ:高電力消費と増加するハードウェアコスト圧力

AI ハードウェア システム、特に GPU および ASIC ベースのアーキテクチャは、集中的な計算式ワークロードをサポートし、運用効率と持続可能性に関する課題を作成します。 AIモデル、特に大きな言語モデルの複雑性が高まり、データセンターの電力密度要件を大幅に増加させ、高い冷却とインフラコストを実現します。

また、先端半導体製造の高コスト、最先端のチップの限られた可用性、およびサプライチェーンの制約は、AIハードウェアの展開の全体的なコストが増加しています。 小規模な企業は、大幅なAIインフラを採用し、資本投資の要件と迅速なハードウェア障害サイクルのために課題に直面しています。

業界予測では、AIが最適化したデータセンターは、従来のクラウドコンピューティングのセットアップと比較して、ラックあたり最大2〜3倍の電力を消費できることを示しています。大規模なAIトレーニングクラスターは、連続電力のメガワットを必要とするため、グローバルオペレータにとって重要なコストと持続可能性の圧力を作成できます。

主な市場機会:エッジAIとカスタムAIチップ開発の拡張

エッジコンピューティングデバイス、オートノマイズシステム、およびリアルタイム分析アプリケーションの導入の増加は、コンパクトで効率的なAIハードウェアソリューションのための強力な機会を生み出しています。 スマートデバイス、産業オートメーション、ヘルスケアシステム、およびコネクテッド・カーでの低レイテンシー処理の需要は、エッジAIアクセラレータおよび組み込みコンピューティング・ハードウェアにおけるイノベーションを推進しています。

テクノロジー企業は、Apple Neural Engine、Tesla Dojo、Qualcomm AI EngineなどのカスタムAIチップを開発し、クラウドインフラストラクチャの依存性を減らしながら、オンデバイス処理機能を強化しています。 これらのソリューションは、より高速な応答時間を可能にし、データプライバシーを改善し、分散コンピューティング環境全体でネットワーク帯域幅の使用を削減します。

また、3nmおよび2nmのプロセス ノードを含む半導体製造の進歩は性能の効率を改善し、AIのワークロードのためのより高いトランジスタ密度を可能にします。 2025年、アジア・パシフィックの産業オートメーションとスマートシティプロジェクトを横断したパイロットの展開は、集中型のクラウド処理システムと比較して、エッジAI推論アプリケーションで約35~55%のレイテンシ削減を実証しました

AIハードウェア市場スコープ

市場は、コンポーネント、ハードウェアタイプ、テクノロジー、デプロイメントモード、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントをベースにAIハードウェア市場をAIプロセッサ、メモリデバイス、ストレージデバイス、ネットワークデバイス、その他にセグメント化。 AIプロセッサのセグメントは、データセンター、企業アプリケーション、クラウドプラットフォームにおけるAIモデルのトレーニングと推論における高性能コンピューティングの強力な需要によって駆動される2025年に約52.4%の最大の市場収益シェアを開催しました。 GPU、TPU、AI固有のASICの展開をさらに強化し、セグメント優位性を強化します。

ネットワーク・デバイス・セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、高速インターコネクト、低遅延通信、分散型AIワークロードおよびリアルタイム処理アプリケーションをサポートするスケーラブルなデータセンター・インフラストラクチャの需要が高まっています。 AIデータセンタークラスターの拡大には、帯域幅スイッチや光学インターコネクトなどの高度なネットワークソリューションが必要です。 分散型AIトレーニングモデルの採用拡大により、超高速データ伝送の需要が高まります。 また、エッジコンピューティングエコシステムの成長は、インテリジェントネットワークハードウェアの展開を加速しています。

- ハードウェアタイプ別

ハードウェアの種類に基づいて、AIハードウェア市場は、プロセッサ(CPU、GPU、ASIC、FPGA)、サーバー、ストレージシステム、ネットワークハードウェア、エッジデバイスにセグメント化されます。 プロセッサセグメントは、AIモデルのトレーニング、ディープラーニングのワークロード、およびハイパースケールデータセンターおよびエンタープライズコンピューティング環境におけるGPUおよびASICの広範な使用量によって駆動され、2025年に約48.7%の最大の市場収益シェアを開催しました。 AIアクセラレータの需要は、トレーニングファンデーションモデルの計算要件における指数関数的な成長によって駆動されます。 従来の CPU ベースのシステムから GPU 優位なアーキテクチャに移行する企業が増えています。 チップアーキテクチャの継続的な改善により、より迅速な処理とエネルギー消費を削減できます。

エッジデバイスセグメントは、自動運転車、スマートデバイス、産業オートメーション、およびIoTエコシステムにおけるエッジAIの急速な導入によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 スマートセンサーやコネクティッドデバイスの展開が、ローカライズされたコンピューティングパワーの需要が高まっています。 Edge AI はクラウド インフラストラクチャに依存し、リアルタイムの意思決定効率を改善します。 また、産業用ロボットやスマートマニュファクチャリングにおけるAIの普及が加速し、セグメントの拡大を加速しています。

- テクノロジー

技術のベースでは、AIハードウェア市場は機械学習、ディープラーニング、自然言語処理、コンピュータビジョン、その他に分けられます。 ディープラーニング部門は、2025年に約44.9%の最大の市場収益シェアを保有し、大規模な言語モデル、ジェネレーションAIシステム、およびエンタープライズおよびクラウドプラットフォームにおける高度なニューラルネットワークのトレーニングでの使用率を高めました。 AIモデルの複雑性が向上し、GPUやテンサー処理ユニットなどのディープラーニング最適化されたハードウェアの需要を大幅に向上させます。 企業はAIインフラに投資し、モデルのトレーニングをスケールでサポートしています。 予測分析と自動化システムの採用率を上げることで、セグメントの成長がさらに強化されます。

自然言語処理部門は、2026年から2033年までに25.7%のCAGRで最速の成長を登録し、会話型AI、チャットボット、バーチャルアシスタント、およびBFSI、ヘルスケア、小売などの業界を横断する企業自動化ツールの採用率を高めています。 AI搭載顧客エンゲージメントプラットフォームの急速な拡大は、リアルタイム言語処理のハードウェア要件を実践しています。 エンタープライズは、送信分析、翻訳、自動化ワークフローのNLPモデルを展開しています。 また、エンタープライズソフトウェアにおけるNLPの統合は、最適化されたAIコンピューティングインフラストラクチャの需要を加速しています。

- 展開モードによる

導入モードに基づき、AIハードウェア市場はクラウドベースのAIハードウェアとオンプレミスのAIハードウェアに分けられます。 クラウドベースのAIハードウェアセグメントは、2025年に約61.5%の最大の市場収益シェアを保有し、大規模クラウドプラットフォーム、スケーラブルなコンピューティングインフラストラクチャ、およびAI-as-a-Serviceの提供の広範な採用によって運営されています。 クラウドプラットフォームは、インフラ投資を重ねることなく、AIのワークロードの柔軟なスケーリングを可能にします。 大手プロバイダーは、AI コンピューティングの要求に対応するために、グローバルデータセンターネットワークを拡大しています。 ハイブリッドクラウドアーキテクチャを活用することで、セグメントの成長にも貢献しています。

オンプレミスのAIハードウェアセグメントは、防衛、ヘルスケア、BFSIなどの機密業界のデータセキュリティ、規制遵守、および低レイテンシのAI処理の需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 機密データを扱う組織は、強化された制御とプライバシーのためのオンプレミスの展開を好む。 サイバーセキュリティに関する懸念は、ローカライズされたAIインフラ投資を奨励しています。 また、重要な業界におけるレイテンシブなアプリケーションが採用を加速しています。

- 用途別

アプリケーションに基づき、AIハードウェア市場は、データセンターおよびクラウドコンピューティング、エッジコンピューティング、自動車、ヘルスケア、コンシューマーエレクトロニクス、ロボティクス、BFSI、その他に分けられます。 データセンターおよびクラウドコンピューティングセグメントは、AIトレーニングクラスター、ハイパースケールインフラストラクチャ、およびエンタープライズデジタルトランスフォーメーションの急速な拡大により、約46.8%の最大の市場収益シェアを開催しました。 ジェネレーションAIモデルのトレーニングに対する需要は、データセンターのハードウェア投資を大幅に増加させます。 クラウドサービスプロバイダは、AIのワークロードをサポートするインフラを継続的に改善しています。 エンタープライズのデジタルエコシステムの拡大は、セグメントの優位性を加速しています。

自動車分野は、2026年から2033年までのCAGRで最速の成長を記録し、自動運転システム、高度な運転支援システム、AIベースの車載コンピューティングプラットフォームの採用を加速させることで推進されています。 モビリティシステムにおけるAIチップの需要が高まっています。 自動車OEMは安全および運行のための実時間端AIの処理に投資しています。 また、自動車両試験の進歩はハードウェアの採用を加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、AIハードウェア市場は、IT&テレコム、ヘルスケア、自動車、小売、BFSI、政府・防衛、製造、その他に分けられます。 IT&Telecomセグメントは、クラウドコンピューティングインフラ、データセンターの拡張、AI対応ネットワーク最適化の強力な要求によって、2025年に約39.6%の最大の市場収益シェアを開催しました。 テレコム事業者は、ネットワークトラフィック管理と予測保守のためのAIを導入しています。 有利なデータ消費量は、高性能コンピューティングシステムへの投資を推進しています。 また、AI主導の自動化により、ITサービス全体の運用効率が向上しています。

自動車部門は、2026年から2033年までのCAGRで最速の成長を記録し、自動運転車、EVプラットフォーム、スマートモビリティシステムにおけるAIチップの統合を増加させることで、リアルタイムの意思決定と車両の知能を強化することを可能にします。 車両の自動化と安全システムに重点を置き、AIハードウェアの採用を加速しています。 OEMはADASおよびインフォテイメント システムのための高度の計算モジュールを統合しています。 接続された車両生態系の拡大は、セグメントの成長をさらに強化しています。

AIハードウェア市場地域分析

北米AIハードウェア市場動向

北米は、2025年に最大38.9%の収益シェアを誇るAIハードウェア市場を占め、ハイパースケールクラウドプロバイダー、高度な半導体エコシステム、およびエンタープライズおよび政府セクターにおける人工知能の早期採用の強力な存在によってサポートしました。 データセンターインフラ、AIチップ開発、クラウドコンピューティングの拡大における高い投資から、GPU、ASIC、AI最適化されたサーバーの強力な需要を促進します。 自動車、ヘルスケア、BFSI、IT&テレコムなどの業界におけるAIの統合を強化し、地域優位性を強化しています。

米国AIハードウェア市場情報

米国のAIハードウェア市場は、AIデータセンターの急速な拡大、半導体技術における強力な研究開発投資、およびジェネレーションAIアプリケーションの広範な採用によって推進され、2025年に北米で最大の収益シェアを獲得しました。 NVIDIA、AMD、Intel、および主要なクラウドプロバイダなどの大手テクノロジー企業は、高度なAIアクセラレータの展開を大幅に増加させます。 大規模な言語モデル、自動システム、AI のエンタープライズ ソリューションの需要を増加させ、ハードウェア消費を加速します。

ヨーロッパAIハードウェア市場動向

欧州AIのハードウェア市場は、主に、産業オートメーション、自動車製造、医療システムのAIの採用を増加させることによって駆動され、2026年から2033年までの安定した成長を目撃する予定です。 強力な規制は、データプライバシーに重点を置いており、クラウドインフラストラクチャは、ローカライズされたAIコンピューティングシステムへの投資を奨励しています。 地域を横断する国々は、スマートファクトリー、研究機関、公共部門のデジタル変革への取り組みにおいてAI最適化されたハードウェアをますます展開しています。

U.K. AIハードウェア市場情報

U.K. AIハードウェア市場は、金融サービス、サイバーセキュリティ、および企業分析におけるAIの普及率を高めることで、2026年から2033年にかけて強い成長を目撃する見込みです。 ロンドンのグローバルフィンテックハブとしての地位は、高性能コンピューティングインフラの需要に大きく貢献しています。 AIスタートアップや政府がバックアップしたAIイノベーションプログラムへの投資を増加させ、先進的なプロセッサとクラウドベースのAIシステムの導入を強化しています。

ドイツAIハードウェア市場動向

ドイツのAIハードウェア市場は、2026年から2033年にかけて強い成長を目撃する見込みで、インダストリアル4.0の技術、スマート製造システム、産業オートメーションの急速な採用によって支えられています。 ドイツの自動車・エンジニアリング分野は、AIチップを自動運転システムやロボティクスアプリケーションに統合しています。 効率的なコンピューティングと安全なデータ処理に重点を置いて、オンプレミスのAIハードウェアソリューションのさらなる需要が高まります。

アジア太平洋AIハードウェア市場動向

急激なデジタルトランスフォーメーションをサポートし、半導体製造能力を拡充し、消費者向け電子機器や産業分野におけるAIの採用を加速する2026年から2033年にかけて、アジア・パシフィックのAIハードウェア市場は最速成長率を目撃する見込みです。 中国、日本、韓国、インドなどの国は、AIインフラ、クラウドプラットフォーム、エッジコンピューティングシステムに大きく投資しています。 地域は、AIチップの生産とアセンブリのための主要なハブとしてまた新興しています, ハードウェアの手頃な価格とアクセシビリティを大幅に向上.

日本AIハードウェア市場動向

ロボティクス、自動化技術、高度な製造システムを採用し、2026年から2033年にかけて、日本のAIハードウェア市場は強い成長を目撃する見込みです。 精密エンジニアリングとスマートファクトリー開発に注力した国は、産業用アプリケーションにおけるAIプロセッサーの展開を推進しています。 AI対応のヘルスケアシステムや自律性モビリティソリューションの需要が高まっています。

中国AIハードウェア市場インサイト

2025年、アジア・パシフィックで最大の市場収益シェアを占める中国AIハードウェア市場は、AIインフラ、強固な国内半導体エコシステム、スマートシティプロジェクトの急速な拡大に大きな投資をもたらしました。 中国は、監視、クラウドコンピューティング、および産業オートメーションを横断するAI搭載アプリケーションのための最大の市場の一つです。 地域チップメーカーのAI開発と強力な存在のための政府支援は、複数のセクターで市場成長を促進する重要な要因です。

AIハードウェア市場シェア

AIハードウェア業界は、主に、以下のような広範な企業によって導かれています。

• NVIDIA(米国)

•マイクロソフト(米国)

・Qualcomm Technologies(米国)

• Amazon Webサービス(米国)

• インテル(米国)

• 高度なマイクロデバイス(米国)

• 国際ビジネスマシン(米国)

・Apple Inc.(米国)

• Google LLC(米国)

• Hewlett Packard Enterprise(米国)

• アームホールディングス(英国)

• サムスン電子(韓国)

・台湾半導体製造会社(台湾)

・ブロードコム株式会社(米国)

• メタプラットフォーム(米国)

AIハードウェア市場の最新動向

- 2025年7月、HNSE Asiaは、先進的なコンピューティング技術における国際連携強化に向けた戦略的イベント開発を日本に展開することを発表しました。 大手小売チャネルと提携し、次世代のAIハードウェアのイノベーションを消費者のエレクトロニクスと企業ソリューションに展示します。 アジアにおけるハイエンドのエレクトロニクスエコシステムにおける新興技術企業やスタートアップの可視性を高めることが期待されます。 本プログラムは、AI対応ハードウェアソリューションのクロスボーダーイノベーション交換と商用化を加速します。 地域におけるAIハードウェアの採用とイノベーションの重要な拠点として日本の位置を強化する可能性もあります。

- Apple Inc.は、2025年6月、iPhone 16シリーズにA18とA18 Proチップを導入し、AI対応のコンシューマーハードウェアにおける主要な製品開発をマークしました。 開発は、アップグレードされたニューラルエンジンを搭載し、最大35 TOPSを配信し、オンデバイス機械学習性能を大幅に向上させます。 これにより、テキストの要約、画像処理、シリの強化などのリアルタイムAI機能が実現し、ローカル処理による強力なプライバシーの維持を実現します。 クラウドコンピューティングの依存性を減らし、デバイスの効率性を高めます。 AI集積型スマートフォンの需要が高まり、モバイルAIハードウェアのパフォーマンスに新たなベンチマークを設定することが期待されます。

- Nvidia Corporationは2025年6月、Blackwell GPUアーキテクチャを発表し、高性能なAIコンピューティングハードウェアにおける主要な製品革新を表現しました。 RTX 50シリーズのパワーを期待する新しいGPUは、AIのワークロードの従来のCPUと比較して最大50倍の高効率を発揮します。 FLOPS のパフォーマンス、メモリの帯域幅、エネルギーの最適化の改善は、大規模な AI 計算能力を大幅に向上させます。 AIアクセラレータ技術のNvidiaのリーダーシップを強化 グローバルなデータセンターおよびエンタープライズコンピューティング環境におけるGPUベースのAIインフラストラクチャの採用を加速する見込みです。

- 2025年3月、ソフトバンクグループは、AIハードウェア分野における戦略的企業拡大をマークし、アンペアコンピューティングの買収を完了しました。 買収は、Arm ベースのプロセッサー・エコシステムと AI データセンター技術におけるソフトウェアのシナジーを強化することを目指しています。 クラウドネイティブおよびエネルギー効率の高いプロセッサーにおけるAmpereの専門知識は、ソフトバンクのAIコンピューティングポートフォリオを強化する見込みです。 この動きは、スケーラブルで高性能なAIインフラソリューションの開発をサポートしています。 エネルギー効率の高いデータセンターのハードウェアアーキテクチャの革新を加速しながら、世界的なAIプロセッサ市場で競争を強化することを期待しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。