市場規模、シェア、トレンド分析レポートのグローバルAI

Market Size in USD Billion

CAGR :

%

USD

5.64 Billion

USD

9.68 Billion

2025

2033

USD

5.64 Billion

USD

9.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.64 Billion | |

| USD 9.68 Billion | |

| % | |

|

診断市場セグメンテーションにおけるグローバルAI、コンポーネント(ソフトウェア、ハードウェアおよびサービス)、診断タイプ(診断画像およびインビトロ診断)、技術(機械学習、ディープラーニング、コンピュータビジョン、自然言語処理(NLP)、予測分析およびニューラルネットワーク)、アプリケーション(放射線学、病理学、腫瘍学、神経疾患、胸部および肺疾患、Ophthalmology、皮膚科学およびゲノミクスエンド)、研究機関、および研究機関(研究機関、研究機関、研究機関、研究機関、研究機関、研究機関、研究機関、研究機関、研究機関、研究機関)

診断におけるAI市場規模

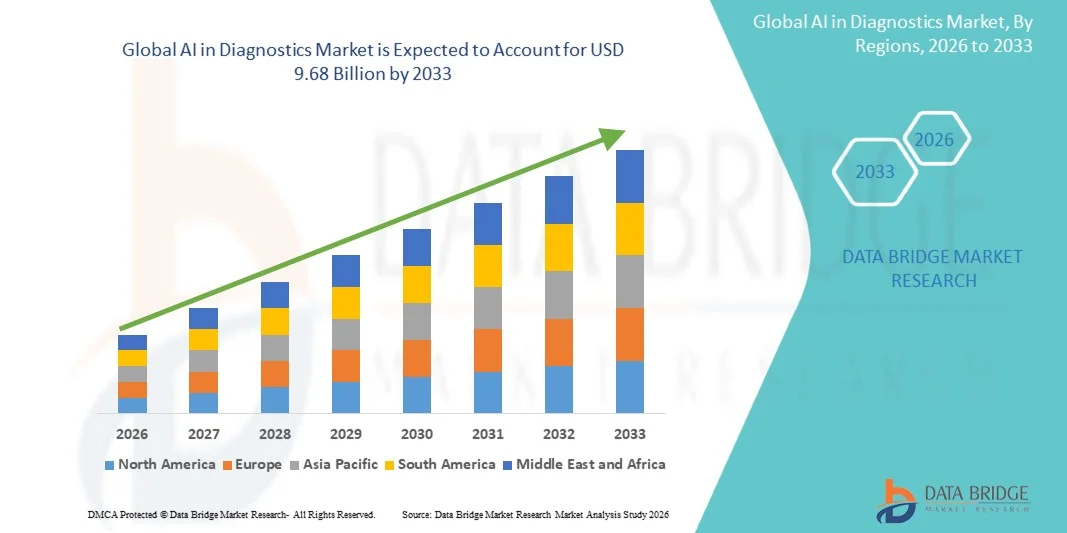

- 診断市場規模のグローバルAIが評価されました2025年のUSD 5.64億そして到達する予定2033年までのUSD 9.68億, で a6.97%のCAGR予報期間中

- 市場成長は、早期および正確な病気の検出、ヘルスケアシステムの診断作業負荷の上昇、および医学的イメージングおよび実験室のワークフローに人工知能の統合の増加の需要の増加によって主に運転されます。

- また、機械学習アルゴリズムの進歩、デジタルヘルスインフラの拡張、病院や診断ラボにおけるAI対応の意思決定支援ツールの採用が大幅に加速する市場拡大。

診断におけるAI市場分析

- 診断におけるAIは、医療データを解釈し、病気のパターンを識別し、診断の正確さと速度を改善し、イメージングとラボ医学を横断して医療専門家を支援する高度なアルゴリズムとインテリジェントシステムの使用を指します。

- 医療データの複雑性を高め、熟練した放射線学者や病理学者の不足、そして世界的な病気の負担がAIベースの診断ソリューションの採用を主導する重要な要因です。

- ヒューマンエラーを削減し、がんや心血管障害などの疾患早期発見を可能にし、パーソナライズされた治療計画をサポートすることで、AI技術が診断効率を改善しています。

- 北米は2025年に市場を占拠し、42.8%の市場シェアを占め、強力なヘルスケアのデジタル化、AI技術の早期導入、大手技術と医療機器企業の存在を主導しました。

- アジア・パシフィックは、予測期間中に最も急速に成長する地域であることが期待されています。, のCAGRを登録 23.6%, 急速な医療モダニゼーションによって駆動され, 患者数の増加, デジタル健康採用を促進する政府の取り組み.

- ソフトウェアセグメントは、AIアルゴリズムの急速な導入、クラウドベースの診断プラットフォーム、および医療施設全体の臨床意思決定支援システムによって駆動され、2025年に68.6%の最大の収益シェアで市場を支配しました。 ソフトウェアソリューションは、医療イメージング、病理学スライド、患者データのリアルタイム解析を可能にし、診断速度と精度を大幅に向上させます。 機械学習と深い学習モデルを病院情報システムに統合し、このセグメントの優位性を強化します。

レポートスコープと診断の市場区分のAI

|

アトリビュート |

診断のキーのAIマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・AIを活用した早期疾病スクリーニングプログラムの拡充 ・医療用イメージングシステムとのAIの連携 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

診断市場動向におけるAI

「インテリジェント・自動・データ駆動型診断に向けて」

- 診断市場でのグローバルAIの重要な傾向は、AIを搭載したツールを臨床ワークフローに統合し、イメージングとラボベースのヘルスケア設定の両方で迅速、より一貫性のある、より正確な診断をサポートします。

- AIベースのイメージングソリューションは、X線、CTスキャン、MRI画像の異常を検出し、高精度で回転時間を短縮し、診断効率を改善し、早期病態検出をサポートするための放射線学でますます使用されています。

- 病理学では、ディープラーニングによるデジタルスライド解析は、がんの検出精度を高め、遠隔診断をテレパソロジープラットフォームを通じて実現し、保存された地域でも専門家の解釈へのアクセスを強化しています。

- 自然言語処理(NLP)の採用は臨床文書で拡大し、非構造化された医学的記録、放射性レポート、および医者のノートからの関連の診断洞察の自動化された抽出を可能にします。

- クラウドベースのAI診断プラットフォームは、リアルタイムのデータ共有、リモートコラボレーション、および医療機関の集中分析を可能にし、診断システムのスケーラビリティと相互運用性を向上させます。

- 予測分析の使用の増加は、早期疾患リスクの特定、特に腫瘍学、心臓学、慢性疾患管理において、積極的な医療介入とパーソナライズされた治療計画をサポートしています。

診断市場のダイナミクスのAI

ドライバー

「早期疾病の検出と診断効率の要求を高める」

- 慢性疾患および感染症の世界的な負担は、臨床的意思決定をサポートし、ヘルスケア設定を介した患者の成果を改善できる、より迅速でより正確な診断システムに対する強い需要を促進しています。

- AIは、がん、脳卒中、心血管疾患などの疾患の早期発見を可能にし、早期の介入、より良い治療計画、および疾患の進行性を低下させることにより、患者の結果を大幅に向上させます。

- ヘルスケアシステムはますますAIツールを採用し、診断の負荷を軽減し、放射性物質および病理学の不足に対処するため、運用効率を改善し、報告遅延を軽減します。

- ヘルスケアにおけるAI統合のためのデジタルヘルスインフラと政府支援への投資は、インテリジェントな診断システムの大規模な展開を可能にし、データ相互運用性を向上させることで、市場成長を加速しています。

- バリューベースのヘルスケアへのシフトは、AIベースの診断の採用を奨励し、効率を改善し、診断精度を高め、患者様のケア品質を維持または改善しながら、全体的なヘルスケアコストを削減します。

拘束/チャレンジ

「データプライバシーの懸念と規制の複雑さ」

- 患者データのプライバシーとセキュリティに関する懸念は、AIモデルのトレーニングやクラウドベースのプラットフォームにおける機密医療データの使用として、診断における広範なAI採用への大きな障壁であり、データ侵害やコンプライアンスの課題のリスクを増加させます。

- 既存の医療インフラを持つAIシステムの統合は、特にレガシーシステム、限られたIT機能、予算の制約がデジタル変革を遅くする地域を開発する上で複雑かつコストがかかる場合があります。

- AIベースの診断ツールの標準化された規制枠組みの欠如は、さまざまな地域が臨床検証、安全性、および性能のベンチマークのためのさまざまなガイドラインを適用しているため、承認と商用化を遅らせることができます。

- 高品質でラベル付けされた医療データの限られた可用性は、アルゴリズムの精度と性能に影響を及ぼす可能性があるため、多様な患者の人口と臨床設定を網羅する堅牢なAIモデルを訓練することは困難です。

- 臨床医は十分な透明性、検証、解釈性なしにアルゴリズムベースの推奨事項に依存する可能性があるため、AIツールの信頼の問題とトレーニングの欠如による医療専門家からの抵抗も採用を制限します。

診断市場の規模のAI

市場は部品、診断タイプ、技術、適用およびエンド ユーザーの基礎で分けられます。

- コンポーネント別

コンポーネントに基づいて、診断市場でのグローバルAIは、ソフトウェア、ハードウェア、サービスに分けられます。 ソフトウェアセグメントは、AIアルゴリズムの急速な導入、クラウドベースの診断プラットフォーム、および医療施設全体の臨床意思決定支援システムによって駆動され、2025年に68.6%の最大の収益シェアで市場を支配しました。 ソフトウェアソリューションは、医療イメージング、病理学スライド、患者データのリアルタイム解析を可能にし、診断速度と精度を大幅に向上させます。 機械学習と深い学習モデルを病院情報システムに統合し、このセグメントの優位性を強化します。

予測期間中に最速の成長を目撃するサービスセグメントは、AI導入、システム統合、トレーニング、メンテナンスサービスの需要が高まっています。 ヘルスケアプロバイダーは、特にヘルスケアシステムの開発において、AI診断ツールを効果的に導入および最適化するために、外部の専門知識に依存しています。

- 診断タイプによって

診断タイプに基づいて、市場は診断イメージ投射およびウイルス診断(IVD)に分けられます。 X線、CTスキャン、MRI、超音波画像の解釈のための放射線学のAIの広範な使用によって運転される診断画像の区分は2025年に市場を支配しました。 AIベースのイメージングツールは、検出精度を高め、放射線検査官の負荷を軽減し、がんや心疾患などの疾患の早期発見を可能にします。

実験検査、ゲノム、バイオマーカー分析、病理学ワークフローにおけるAIの採用を増加させることで、予測期間における最も速い成長を目撃することが期待されます。 自動化およびAI主導の分析は、テストの正確さを改善し、世界中の診断実験室の納期を削減します。

- テクノロジー

テクノロジーに基づいて、市場は機械学習、ディープラーニング、コンピュータビジョン、自然言語処理(NLP)、予測分析、ニューラルネットワークにセグメント化されます。 機械学習セグメントは、2025年に市場を支配し、疾患予測、パターン認識、および複数の医療領域における診断の決定支援の広範なアプリケーションによって駆動しました。

深層学習セグメントは、予測期間中に最速の成長を目撃し、画像認識の精度と、放射線学、病態学、腫瘍学診断における強力な応用に期待されます。 臨床文書における医療イメージングおよびNLPにおけるコンピュータビジョンの活用をさらに強化し、診断におけるAI導入を強化します。

- 用途別

適用に基づいて、市場は放射線学、病理学、心臓学、腫瘍学、神経学、胸部および肺疾患、眼科、皮膚科、ゲノムに分けられます。 放射線学セグメントは、2025年に市場を支配し、高精度で骨折、腫瘍、臓器異常を検出するための医療画像解析の広範なAI展開でサポートされています。

腫瘍学セグメントは、早期がんの検出、腫瘍分類、および精度腫瘍学的ソリューションの需要の増加によって駆動される予測期間における最速成長を目撃する見込みです。 ゲノム解析とバイオマーカー識別におけるAIの統合をさらに加速させ、がん診断の進歩を加速します。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診断研究所、イメージングセンター、研究開発研究所、製薬&バイオテクノロジー企業に分けられます。 病院の区分は2025年に、高い忍耐強い流出による市場を、AIベースのイメージ投射システムの強い採用し、定期的な診断の臨床決定サポート用具の使用を高めました。

診断研究所のセグメントは、予測期間中に最速の成長を目撃し、病理ワークフローの自動化を加速し、AIを搭載したラボ情報システムの導入を増加させることが期待されます。 イメージングセンターや研究機関は、AIの利用拡大に伴い、診断精度を高め、医学的研究成果を加速します。

診断市場の地域分析におけるAI

- 北米は2025年に市場を占拠し、42.8%の市場シェアを占め、強力なヘルスケアのデジタル化、AI技術の早期導入、大手技術と医療機器企業の存在を主導しました。

- 地域は、病院やイメージングセンターにおけるAIベースの診断ツールの広範な統合から恩恵を受けており、放射線学や病理学ワークフローを横断して、精度の向上と臨床的意思決定の迅速化を実現します。

- 強力な償還枠組みと高ヘルスケア支出は、北米の公共および民間医療システムにおける高度なAI診断ソリューションの採用を支援します。

診断市場インサイトにおける米国AI

診断市場での米国AIは、先進医療技術の高度採用、堅牢なデジタルヘルスインフラの高度化、早期および正確な疾患検出の需要増加による強力な成長を目撃しています。 大手ヘルスケアプロバイダーやテクノロジー会社がサポートする、放射線学および腫瘍学におけるAI搭載イメージングシステムを展開する国メリット。 がんや心血管障害などの慢性疾患の有望性は、AI対応診断ソリューションのさらなる加速要求です。 また、AIベースの医療機器に対する強力なベンチャーキャピタル投資と規制支援は、米国ヘルスケアエコシステム全体で継続的なイノベーションと商品化を奨励しています。

診断市場の洞察のヨーロッパのAI

診断市場での欧州AIは、強力な規制枠組み、ヘルスケアのデジタル化の拡大、早期疾患の検出に重点を置いています。 地域を横断する国々は、AIを公衆医療システムに統合し、診断精度を向上させ、臨床的負荷を削減します。 医療イメージング、病理学、ラボ診断におけるAIの活用は、高齢化の人口と慢性疾患の負担の増加によって推進されています。 また、ヘルスケアプロバイダーとAIテクノロジー企業との間の支援政府の取り組みやコラボレーションは、ヨーロッパ全体の市場成長を促進しています。

診断市場インサイトにおけるU.K. AI

診断市場における英国AIは、デジタルヘルスケアの変革のための強力な政府支援と国民保健サービス(NHS)におけるAIの採用の増加により、注目のペースで成長しています。 初期病態の検出を改善し、病院の待ち時間を減らすためにAIベースのイメージングおよび診断ツールを積極的に統合しています。 がんおよび呼吸器疾患の上昇症例は、高度な診断ソリューションのさらなる耐燃性要求です。 また、ヘルスケア・テクノロジーのスタートアップへの投資や、医療機関とAI会社とのパートナーシップを強化し、英国における市場拡大を強化しています。

診断市場の洞察のドイツAI

診断市場におけるドイツAIは、医療イノベーション、精密医療、先端医療技術に重点を置いたことから、大きな成長を目撃しています。 先進医療インフラは、AIを活用した診断・検査システムの採用をサポートします。 早期診断と効率的な病気管理に重点を置き、放射線学、腫瘍学、病理学におけるAIの使用を促進しています。 また、研究機関と医療技術会社との間のデジタルヘルスソリューションと強力なコラボレーションを促進する政府の取り組みは、ドイツにおける市場開拓をサポートしています。

診断におけるアジア太平洋AI市場動向

診断市場におけるアジア太平洋AIは、急激な医療モダニゼーション、人口増加、慢性疾患の蔓延により、世界最速で成長することが期待されます。 中国、インド、日本などの国々は、AI ベースの医療インフラやデジタル診断プラットフォームに大きく投資しています。 ヘルスケアサービスへのアクセスを拡大し、医療イメージングの需要を増加させ、AI導入を推進する政府の取り組みは市場成長を加速しています。 また、地域AIのスタートアップや費用対効果の高い診断ソリューションの存在感を高めることで、地域における新興国におけるアクセシビリティを強化しています。

診断における日本AI市場動向

先端医療システム、高齢化人口、精密医療への強い注力により、日本AIが着実に拡大しています。 放射線学および腫瘍学のワークフローの効率を改善するAI搭載のイメージングおよび診断ツールは、ますます高度に採用されています。 早期病気の検出とパーソナライズされた医療ソリューションに対するライジング要求は、さらに市場成長を推進しています。 また、日本の強靭な技術エコシステムとAIの統合を病院システムに導入することで、診断用途における継続的なイノベーションをサポートします。

診断市場インサイトにおけるインドAI

診断市場におけるインドAIは急速に成長し、ヘルスケアのデジタル化、病気の増大、先進的な診断サービスへのアクセス拡大によりサポートされています。 特に都市病院や診断センターでは、放射線と病理学におけるAIの強力な採用を目撃しています。 早期疾病検知の意識を増大させ、政府主導によるデジタルヘルス・テレメディシンの普及に取り組み、市場浸透を加速しています。 さらに、強力な国内医療ITおよびスタートアップエコシステムの存在は、インドを横断する手頃な価格でスケーラブルなAI診断ソリューションを運転しています。

診断市場シェアにおけるAI

診断業界におけるAIは、主に、以下のような広範な企業によって導かれています。

- IBM Corporation (米国)

- GE HealthCare(アメリカ)

- Siemens Healthineers (ドイツ)

- フィリップスヘルスケア(オランダ)

- マイクロソフト株式会社(米国)

- Google Health(米国)

- NVIDIA株式会社(米国)

- Aidoc(イスラエル)

- PathAI(アメリカ)

- テンパスラボ(米国)

- Qure.ai (インド)

- ゼブラ医療ビジョン(イスラエル)

- Siemens Healthineers AI事業部(ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- キヤノンメディカルシステムズ(日本)

診断市場でグローバルAIの最近の発展は何ですか

- 2026年5月、ロチェは、AIを搭載した診断およびデジタル病理能力を強化し、最大USD 1.05億PathAIを取得するための合意を発表しました。 買収は、既存のパートナーシップを構築し、病理AIのAIプラットフォームをRocheのグローバル診断部門に統合し、がん診断とラボの自動化を強化することを目指しています。

- 2025年11月、アイドックは、CARETMファンデーションモデルにピボタルのFDAの提出を完了しました。マルチトリエイジシステムは、診断イメージングワークフローの複数の急な条件を検出し、優先するように設計されています。 このソリューションは、すでに100万を超える実世界の患者例を処理してきた aiOSTM プラットフォームを通じて展開され、拡張可能な臨床 AI デプロイメントで大きなマイルストーンをマークしています。

- 2025年10月、GE HealthCareはAIイノベーションラボで新しいイメージングAIモデルを立ち上げ、マス・ジェネラル・ブリガムとウィスコンシン大学とのコラボレーションにより、MRIベースの基礎AIモデルを現実の病院データを用いて精製するAIイノベーションプログラムを開発しました。 臨床ワークフローやイメージング用途におけるAIシステムの適応性を向上させる取り組みです。

- 2025年9月、シーメンス・ヘルスナーがSyngo.CTコロナリー・コックピットを導入しました。 ソリューションは、プラーク検出とセグメンテーションを自動化するためにAIアルゴリズムを使用して、臨床医が冠動脈疾患の診断と治療計画を改善するのに役立ちます。

- 2025年7月、アイドックは、CARETMの臨床基礎モデルおよびAIのオペレーティング システムを拡大するために150万ドルを調達し、主要な米国医療システムおよびNVIDIAのベンチャーアームから参加しました。 資金は、放射線学、腫瘍学、心血管ケアを介したAI主導の診断決定支援をスケールアップするために使用されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。