エンタープライズモデル市場規模、シェア、トレンド分析レポートのグローバルAI超コンピューティング基盤

Market Size in USD Billion

CAGR :

%

USD

40.00 Billion

USD

215.07 Billion

2025

2033

USD

40.00 Billion

USD

215.07 Billion

2025

2033

| 2026 –2033 | |

| USD 40.00 Billion | |

| USD 215.07 Billion | |

| % | |

|

エンタープライズモデルの市場セグメンテーションのためのグローバルAIの超コンピューティング基盤, インフラタイプ(AIのスーパーコンピュータ, AIクラウドインフラ, エンタープライズAIデータセンター, エッジAIのスーパーコンピューティング), コンポーネント (ハードウェア, ソフトウェア, サービス), 導入モデル (オンプレミス, クラウドベース, ハイブリッド), エンタープライズAIのワークロード (トレインインフラ, インフェレンスインフラ, 専門AIコンピューティング), エンタープライズサイズ (大企業, 中型企業, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織, 組織,

企業モデルのためのAIのSupercomputのインフラ市場規模

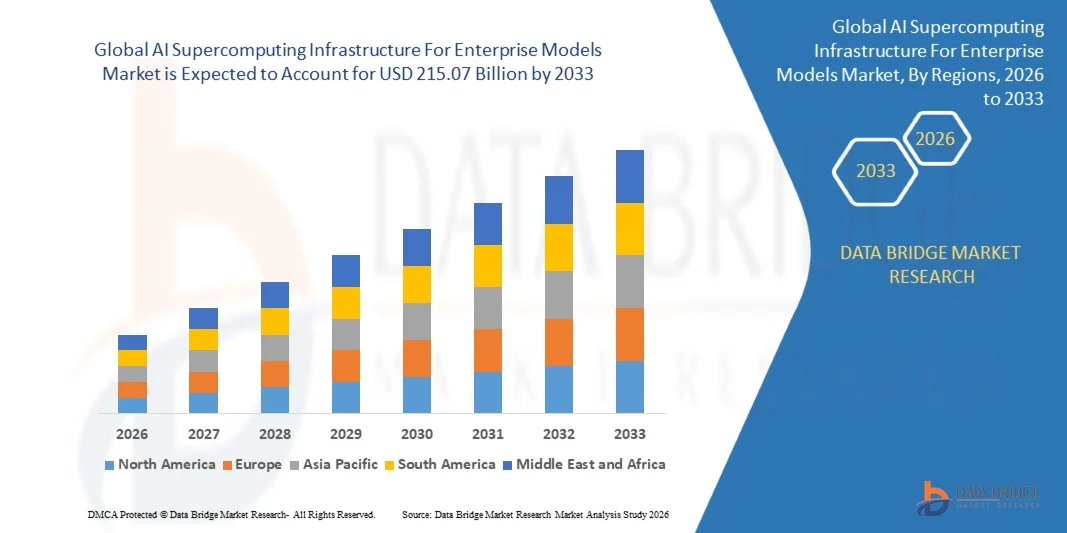

- エンタープライズモデル市場規模のグローバルAI超コンピューティング基盤は、2025 億米ドルそして到達する予定2033年までにUSD 215.07billion, で a23.4%のCAGR予報期間中

- 市場成長は、主に、企業全体のジェネレーションAIとファンデーションモデルの急速な採用によって駆動され、高性能コンピューティング(HPC)インフラストラクチャの需要が増加し、スケーラブルなAIトレーニングと推論環境のための成長の必要性

- また、AIファクトリへの投資拡大、コンピューティングプラットフォームの加速化、エネルギー効率の高いデータセンターアーキテクチャは、より高速なモデル開発、リアルタイムの推論、大規模自動化機能を可能にすることで、エンタープライズAIオペレーションを変革しています。

企業モデルのためのAIのSupercomputのインフラ市場分析

- 企業モデルのためのAIの超コンピューティングインフラは、トレーニング、微調整、デプロイ、および業界全体の企業レベルのAIとジェネレーションAIのワークロードをスケーリングするために最適化された高度なコンピューティング環境を指します

- 企業のAIモデルの複雑さと規模が高まり、安全でスケーラブルで低レイテンシーなAIコンピューティング環境の企業需要が高まっています。AIスーパーコンピュータ、AIクラウドインフラ、エッジAIシステムの強力な採用を推進しています。

- 北米は、2025年に41.8%の推定市場シェアを持つエンタープライズモデル市場向けの世界的なAIのスーパーコンピューティング基盤を策定し、ハイパースケールAIデータセンターの強力な投資、ジェネレーションAI技術の広範な採用、および米国およびカナダの主要AIインフラストラクチャプロバイダおよびクラウドコンピューティング企業の存在を主導

- アジア・パシフィックは、予測期間中に最も急速に成長する地域になることを期待しています。2025年から2033年までのCAGRを登録し、企業全体で急激なAI導入によって主導され、社会のAIインフラへの政府投資の増加、半導体製造能力の拡大、中国、インド、日本、韓国、東南アジア全域のAIクラウドおよびエッジコンピューティングインフラの拡大

- AIクラウドインフラのセグメントは、2025年に市場を支配し、38.6%の推定市場シェアを占め、大規模なAIトレーニング、推論、およびジェネレーションAIのワークロードをサポートする、スケーラブルで柔軟なコンピューティングリソースの強力な企業需要によって駆動しました。 組織は、クラウドベースのGPUとAIアクセラレータプラットフォームを優先し、インフラのコストを削減し、展開能力を高速化し、グローバルな運用をシームレスにスケーラビリティを実現します。

レポートスコープと企業モデルの市場区分のためのAIのsupercomputのインフラ

|

アトリビュート |

企業モデルのためのAIのSupercomputのインフラキーキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・社会人AIインフラの拡充と国家AIの超コンピューティングへの取り組み ・エネルギー効率の高いAIデータセンターおよび液体冷却技術を採用 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

企業モデルのためのAIのSupercomputのインフラ市場動向

「AIインフラの創出と加速コンピューティングの迅速化」

- エンタープライズモデル市場向けのグローバルAIスーパーコンピューティング基盤における有意で加速傾向は、企業環境におけるジェネレーションAI、大型言語モデル(LLM)、マルチモーダルAIアプリケーションをサポートする加速コンピューティングプラットフォームの展開が高まっています。

- たとえば、大規模クラウドプロバイダーやエンタープライズテクノロジーベンダーは、GPUを搭載したAIクラスター、AIファクトリー、大規模なAIモデルのトレーニングと推論ワークロードをサポートする高度なネットワーク技術に投資しています。

- AIアクセラレータ、高帯域幅メモリ、高速インターコネクトの技術開発により、より複雑なAIモデルを加速、スケーラビリティ、エネルギー効率性を向上

- ハイブリッドおよびエッジコンピューティングアーキテクチャを備えたAIクラウドインフラストラクチャの統合は、地理的に分散された環境全体でリアルタイムの分析、自律的なシステム、およびエンタープライズAIの展開をサポートしています

- 拡張性、エネルギー効率性、AI最適化されたコンピューティングインフラストラクチャに対するこの傾向は、AIのパフォーマンス、展開の柔軟性、および運用効率に対する企業の期待を再構築しています

- トリリオンパラメータモデルとリアルタイムの推論ワークロードをサポートできる専門AIインフラソリューションの需要は、ヘルスケア、金融、製造、通信などの業界で急速に成長しています

- モジュラーAIデータセンターおよび液体冷却システムの導入が増加し、エネルギー消費、熱管理、インフラスケーラビリティに関する懸念が高まります

エンタープライズ・モデル・マーケット・ダイナミクスのためのAIのSupercomputingインフラストラクチャ

ドライバー

「AIと大規模人工知能のワークロードを活用した企業活用」

- 喘息、慢性閉塞性肺疾患(COPD)、およびその他の呼吸器疾患の増加の優先順位は、ホームベースの治療に対する上昇の優先順位と相まって、AIのスーパーコンピューティングのインフラストラクチャのための主要なドライバー燃料需要は、グローバル

- たとえば、医薬品および医療機器企業は、長期的な呼吸管理と緊急救済療法を必要とする患者の増加に対処するために、吸入ポートフォリオおよび噴霧器技術を拡大しています。

- 患者およびヘルスケアプロバイダーが早期の介入と継続的な病気管理に重点を置いたように、AIは企業モデルの高度の薬剤の配達、改善された症状制御および減らされた入院率を提供します

- さらに、高齢化の人口と圧力で医療コストを削減し、ホームケアへの成長のシフトは、企業モデルの重要なコンポーネントの呼吸治療プロトコルのためのポータブルAIスーパーコンピューティングインフラストラクチャを作ることです。

- 自己管理、迅速な症状緩和、および複数の薬処方との互換性の利便性は、病院、診療所、ホームケア環境における広範な採用を推進する重要な要因です。

- 新興国におけるヘルスケアアクセス拡大は、呼吸器疾患の診断および治療率を高め、市場拡大を直接支援しています。

- 開発地域における慢性呼吸器疾患管理のための有利な償還方針は、エンタープライズモデルのためのAIのスーパーコンピューティングインフラの採用をさらに加速しています

拘束/チャレンジ

「高インフラコストとエネルギー消費チャレンジ」

- AI のスーパーコンピューター、GPU のクラスター、ネットワーキング システムおよび高度の冷却のインフラに関連付けられる高い首都の支出の条件はより広い市場採用に重要な障壁を残します

- たとえば、エンタープライズ規模のAIインフラストラクチャを展開するには、加速されたコンピューティングハードウェア、高性能ストレージシステム、およびエネルギー集中型のデータセンター環境に大きな投資が必要です。

- エネルギー効率の高いチップアーキテクチャ、モジュラーインフラモデル、最適化されたAIのワークロード管理を通じて、これらの課題に取り組むことは、長期的な市場持続可能性にとって不可欠です。

- クラウドベースのAIインフラストラクチャは、スケーラビリティの優位性を提供していますが、データの階層、レイテンシー、サイバーセキュリティ、運用コストに関する懸念は、エンタープライズ展開の決定に引き続き影響を及ぼします

- 持続可能なインフラの革新、高度な冷却技術、および費用対効果の高いAI-as-aサービスモデルを通じて、これらの課題を克服することは、持続的な市場成長に不可欠です

- 高度な半導体製造能力とAIアクセラレータ供給チェーンの制約の限られた可用性は、インフラ導入のタイムラインに影響を与えることができます

- AIガバナンス、データローカリゼーション、エネルギー消費基準を取り巻く規制問題は、大規模AIシステムを展開するインフラプロバイダーや企業にとっての運用の複雑性を高める可能性があります。

企業モデルの市場規模のためのAIのSupercomputのインフラ

市場は、インフラタイプ、コンポーネント、デプロイメントモデル、エンタープライズAIのワークロード、企業規模に基づいてセグメント化されます。

- インフラタイプ別

インフラ型をベースに、AIスーパーコンピュータ、AIクラウドインフラ、エンタープライズAIデータセンター、エッジAIスーパーコンピューティングに世界規模のAIスーパーコンピューティングインフラをセグメント化。 AIクラウドインフラのセグメントは、2025年に市場を支配し、38.6%の推定市場シェアを占め、大規模なAIトレーニング、推論、およびジェネレーションAIのワークロードをサポートする、スケーラブルで柔軟なコンピューティングリソースの強力な企業需要によって駆動しました。 組織は、クラウドベースのGPUとAIアクセラレータプラットフォームを優先し、インフラのコストを削減し、展開能力を高速化し、グローバルな運用をシームレスにスケーラビリティを実現します。 BFSI、ヘルスケア、IT、製造などの業界を横断して、統合型AIサービスをご提供する高機能クラウドプロバイダーの急増により、このセグメントの優位性を強化します。

エッジAIの超コンピューティングセグメントは、予測期間中に最速の成長を目撃する見込みがあり、リアルタイムAIの推論、低遅延の意思決定、および自動運転システム、スマート製造、および通信などの業界におけるオンデバイスインテリジェンスの需要が高まっています。 IoTデバイス、5Gネットワーク、分散型AIアプリケーションの導入を加速し、エッジベースの高性能コンピューティングインフラストラクチャの必要性を加速します。 組織は、帯域幅依存性を低減し、データのセキュリティを強化し、データソースに近い迅速な処理を可能にするために、エッジAIのスーパーコンピューティングを採用しています。 コンパクトなAIアクセラレータとエネルギー効率の高いエッジデータセンターアーキテクチャの高度化により、セグメントの拡大をグローバルに支援しています。

- コンポーネント別

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されます。 ハードウェアセグメントは、GPU、AIアクセラレータ、高性能サーバー、および大規模なAIモデルのトレーニングと展開に必要な高度なネットワークインフラの強力な要求によって駆動され、2025年に市場を支配しました。 半導体技術の継続的な革新とAI最適化チップへの投資の増加は、企業やハイパースケール環境におけるハードウェアの採用を強化しています。

サービスは、AIインフラコンサルティング、展開、マネージドサービス、最適化ソリューションの需要が高まり、予測期間中に最速の成長を目撃する見込みです。 エンタープライズは、サービスプロバイダが複雑なAIコンピューティング環境を効率的に設計、スケール、および維持するためにますますます頼っています。

- デプロイメントモデル

展開モデルに基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分けられます。 クラウドベースのセグメントは、2025年に市場を支配し、AI-as-a-serviceモデルの迅速な導入と拡張可能なAIのワークロードのためのハイパースケールクラウドインフラの信頼性を高めています。 クラウドプラットフォームにより、企業は、大幅な資本投資なしで高性能なコンピューティングリソースにアクセスすることができます。

ハイブリッド展開セグメントは、予測期間中に最速の成長を目撃する見込みで、データの社会性、セキュリティ、およびワークロードの柔軟性に対する需要の増加によって推進されています。 企業がハイブリッドアーキテクチャを採用し、AIオペレーションのパフォーマンス、コンプライアンス、コスト効率性のバランスを整えています。

- エンタープライズAIのワークロード

エンタープライズAIのワークロードに基づいて、市場は、トレーニングインフラ、推論インフラ、専門AIコンピューティングにセグメント化されています。 大規模な言語モデル(LLM)、ファンデーションモデル、および大規模な計算能力を必要とするジェネレーションAIシステムを訓練する成長する必要性によって運転される2025年に市場を支配する訓練のインフラの区分。

推論インフラセグメントは、予測期間中に最速の成長を目撃し、顧客サービス自動化、自律システム、予測分析などのリアルタイム環境でAIアプリケーションの展開を増加させることで期待されます。

- エンタープライズ サイズ

企業規模に基づき、市場は大企業、中規模の企業、政府機関、研究機関、AIネイティブスタートアップに分けられます。 大規模な企業は、2025年に、強力な財務能力と初期採用により、エンタープライズ規模のデジタル変革への取り組みのためのAIの超コンピューティングインフラの市場を支配しました。

AI-native スタートアップ部門は、急速なイノベーション サイクル、ベンチャー キャピタルの資金調達の増加、クラウド ベースの AI インフラストラクチャの重い信頼性により、高度な AI モデルを迅速かつ費用効果の高い開発および展開する、予測期間中に最速の成長を目撃する見込みです。

企業モデルのためのAIのSupercomputのインフラ市場地域分析

- 北米は、2025年に41.8%の最大の収益シェアを持つエンタープライズモデル市場向けのAIスーパーコンピューティングインフラストラクチャを占め、先進的なハイパースケールクラウドインフラ、大手AIテクノロジープロバイダーの強力な存在、および企業全体のジェネレーションAIとファンデーションモデルの早期採用によってサポートされています。

- 地域における企業や研究機関は、大規模なAIトレーニング、リアルタイムの推論、およびエンタープライズ規模のAI変革への取り組みに大きな重点を置き、GPUクラスター、AIアクセラレータ、およびBFSI、ヘルスケア、IT、製造などの業界を横断する高性能コンピューティングインフラストラクチャの広範な採用につながります。

- この強力な市場位置は、高R&Dの支出、迅速なデータセンターの拡張、および堅牢な半導体エコシステムによってさらにサポートされ、AIの超コンピューティングインフラを公共および民間セクターにおける企業のデジタル変革のための重要なバックボーンとして確立します。

アメリカ企業モデルのためのAIのSupercomputのインフラマーケットインサイト

米国のAIの超コンピューティングインフラ市場は、超規模のAIデータセンター、統合AIモデルの迅速な企業採用、およびGPUベースのコンピューティングプラットフォームの広範な展開のための強力な需要によって駆動され、北米で2025で最大の収益シェアをキャプチャしました。 企業は、拡張可能なクラウドベースのAIインフラストラクチャを優先し、大規模な言語モデルのトレーニング、推論ワークロード、高度な分析アプリケーションをサポートします。 グローバルなクラウドサービスプロバイダと半導体リーダーの強い存在は、複数の産業分野におけるインフラ開発と展開を大幅に加速させ続けています。

ヨーロッパ企業モデルのためのAIのSupercomputのインフラマーケットインサイト

欧州 AI の超コンピューティング インフラ市場は、主に sovereign AI インフラ、厳密なデータ保護規則の上昇投資によって運転し、産業および企業の適用の AI の採用の増加によって運転される予測期間全体で安定した CAGR で拡大することを計画されています。 地域における患者や企業は、製造業、自動車、ヘルスケア、公共部門の組織全体でAIクラウドインフラおよびハイブリッドコンピューティングモデルの展開を成長させ、安全かつ効率的なAIコンピューティング環境に重点を置いています。 政府が主導するデジタルイニシアチブにより、持続可能なデータセンターの焦点を増加させ、高性能なAIのワークロードに対する需要を拡大する市場成長をサポートします。

アメリカ企業モデルのためのAIのSupercomputのインフラマーケットインサイト

U.K. AI 超コンピューティングインフラ市場は、予測期間中に注目すべきCAGRで成長することを期待しています。強力なAIの研究開発能力、ジェネレーションAIの企業採用の増加、クラウドベースのAIインフラストラクチャの急速な拡大を支援しています。 金融サービス、ヘルスケア、公共管理部門は、主要な採用者であり、スケーラブルなAIコンピューティングシステムおよびハイブリッド導入モデルの運転需要です。 AIイノベーションとデジタル変革に注力し、市場拡大をさらに強化。

ドイツ企業モデルのためのAIのSupercomputのインフラマーケットインサイト

ドイツAIは、予測期間中にかなりのCAGRでインフラ市場を拡大することが期待されています, 強力な産業によって駆動 4.0 取り組み, 高度な製造エコシステム, 産業用オートメーションシステムにAIの統合の増加. 精密エンジニアリング、データセキュリティ、コンプライアンス主導のインフラ展開に重点を置き、自動車、製造、研究機関を横断するAIの超コンピューティングシステムの強力な採用を支援しています。

アジアパシフィック企業モデルのためのAIのSupercomputのインフラマーケットインサイト

2026年から2033年の予測期間において、アジア太平洋AIの超コンピューティング基盤市場は、AI、クラウド、および半導体インフラにおける急速な都市化、企業AI導入の増加、および政府の投資による成長率が急上昇する見込みです。 地域における企業や政府は、デジタルトランスフォーメーション、自動化、大規模なAIモデル展開をサポートするためのスケーラブルなAIコンピューティングエコシステムの構築に注力し、クラウドAIプラットフォームやエッジコンピューティングインフラストラクチャの急速な拡大を実現します。 大規模データセンター投資の拡大、ローカライズされたAI処理の需要増加、および業界全体のAI主導のアプリケーションの導入の増加により、この強力な成長がさらに強化されます。

ジャパンジャパン企業モデルのためのAIのSupercomputのインフラマーケットインサイト

先進的なAIと自動化技術の高度化、高齢化、強靭なロボティックス・エコシステム、高度AIやオートメーション技術の採用により、日本AIの超コンピューティング基盤市場が勢いを増しています。 企業や研究機関は、ヘルスケア、製造、スマートシティアプリケーションをサポートするために、コンパクトでエネルギー効率の高いAIコンピューティングシステムとエッジAIインフラストラクチャにますます投資しています。

インド企業モデルのためのAIのSupercomputのインフラマーケットインサイト

インドのAIは、2025年にアジア・パシフィックの有意なシェアを占めるインフラ市場を超越し、急速にデジタル化し、AIのスタートアップエコシステムを拡大し、企業全体のクラウドベースのAIインフラの展開を増加させました。 データセンターの投資を成長させ、AIを活用した分析の需要が高まっています。また、デジタルトランスフォーメーションをサポートする強力な政府の取り組みは、BFSI、ITサービス、製造部門の採用を加速しています。

企業モデルの市場シェアのためのAIのSupercomputのインフラ

企業モデル業界のためのAIの超コンピューティングインフラは、主に、以下のような広範な企業によって導かれています。

- NVIDIA株式会社(米国)

- アドバンストマイクロデバイス株式会社(米国)

- インテル株式会社(米国)

- マイクロソフト株式会社(米国)

- アマゾンウェブサービス株式会社(米国)

- 株式会社アルファベット(米国)

- Oracle Corporation(米国)

- IBM Corporation (米国)

- Hewlett Packard Enterprise Development LP (アメリカ)

- Dell Technologies Inc.(米国)

- スーパーマイクロコンピュータ株式会社(米国)

- レノボグループリミテッド(中国)

- シスコシステムズ株式会社(米国)

- Huaweiの技術Co.、株式会社(中国)

- フジツ株式会社(日本)

- 株式会社NEC(日本)

- SambaNovaシステム(米国)

- Cerebras Systems(米国)

- グラフコアリミテッド(U.K.)

- Equinix, Inc.(米国)

エンタープライズ市場向けグローバルAIスーパーコンピューティング基盤の最近の開発とは

- NVIDIAは10月2025日、IRENや主要インフラ開発者など、多岐にわたるAIデータセンターのコラボレーションを含む大規模エコシステム拡張の取り組みにより、AIの超コンピューティング基盤を強化しました。 これらの展開は、NVIDIA GPU プラットフォームを搭載した次世代の AI 工場をサポートし、エンタープライズ AI トレーニングと推論ワークロードのグローバル コンピューティング能力を大幅に増加させるように設計されています。

- マイクロソフトは、2026年に、拡張可能なGPUクラスターとAI最適化データセンターアーキテクチャに焦点を当て、AIの統合によるAIの超コンピューティングインフラストラクチャ機能をAzureクラウドインフラストラクチャに拡張しました。

- 2026年、AWSはAI最適化データセンターの構築を加速し、高密度GPUワークロードの効率性を向上させる「Titus」プログラムを含む大規模データセンターモダナイゼーションイニシアチブによるAIインフラ戦略を高度化しました。

- 2026年3月、IBMは、NVIDIAとのコラボレーションを拡大し、GPUネイティブ分析、ハイブリッドクラウドAIシステム、およびエンタープライズ環境における有能なAI機能を統合することにより、エンタープライズAIのスーパーコンピューティング基盤を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。