世界の未分化星細胞腫治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

世界の未分化星細胞腫治療市場セグメンテーション、製品タイプ別(アルキル化剤、キナーゼ阻害剤、その他)、治療(テモダール、手術、放射線療法、化学療法)、診断(MRICTスキャン、X線、生検)、用途別(登録前段階および臨床試験段階)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

未分化星細胞腫治療市場規模

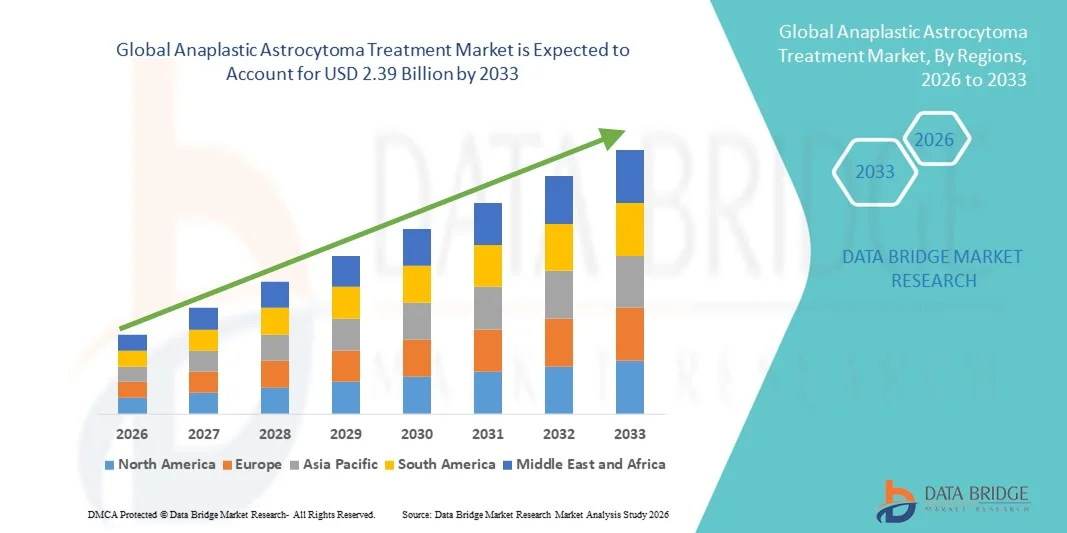

- 世界の未分化星細胞腫治療市場規模は2025年に15億米ドルと評価され、予測期間中に6.00%のCAGRで成長し、2033年までに23億9000万米ドル に達すると予想されています 。

- 市場の成長は、腫瘍学における先進的な治療法の採用の増加と技術の進歩によって主に推進されており、未分化星細胞腫の診断、治療精度、および患者の転帰の改善につながっています。

- さらに、患者の意識の高まり、中枢神経系腫瘍の罹患率の増加、効果的で標的を絞った低侵襲治療オプションの需要の高まりにより、未分化星状細胞腫の治療ソリューションの採用が促進され、業界の成長が大幅に促進されています。

未分化星細胞腫治療市場分析

- 未分化星細胞腫治療市場は、精密放射線療法、標的化学療法、外科的技術革新などの先進的な治療法の導入の増加と、患者の転帰を向上させる診断および治療技術の向上により、大幅な成長を遂げています。

- 中枢神経系腫瘍の罹患率の上昇、治療オプションに関する患者の認識の高まり、腫瘍医療インフラへの投資の増加により、世界市場全体で有効な未分化星細胞腫治療ソリューションの需要が高まっています。

- 北米は、2025年には未分化星細胞腫治療市場において38.7%という最大の収益シェアを占め、市場を席巻しました。これは、確立された医療インフラ、先進的な腫瘍治療の普及率の高さ、そして主要な製薬企業やバイオテクノロジー企業の強力なプレゼンスに支えられています。米国は、革新的な治療法の早期導入、強力な研究開発、そしてがん治療を支援する政府の取り組みにより、この地域の市場をリードしています。

- アジア太平洋地域は、医療費の増加、がん治療オプションの認知度の高まり、中国やインドなどの国における高度な治療法へのアクセスの拡大により、予測期間中に未分化星細胞腫治療市場で最も急速に成長する地域になると予想されています。

- 臨床試験段階のセグメントは、未分化星細胞腫に対する新しい化学療法剤、標的療法、および併用療法を評価する進行中の試験の数が多いことにより、2025年には収益シェアの52.1%を占める。

レポートの範囲と未分化星細胞腫治療市場のセグメンテーション

|

特性 |

未分化星細胞腫の治療に関する主要な市場洞察 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

未分化星細胞腫治療市場の動向

標的療法と個別化治療アプローチの進歩

- 世界の未分化星細胞腫治療市場における重要なトレンドは、新規化学療法剤、免疫療法、分子誘導療法などの標的療法の開発と導入の増加です。これらの進歩は、患者の転帰を改善し、生存率を向上させ、従来の化学療法に伴う全身的な副作用を軽減しています。

- 腫瘍の遺伝子および分子プロファイリングに基づく個別化医療アプローチは、主要な腫瘍学センターで標準的な治療法になりつつある。

- 例えば、2023年にメイヨークリニックで行われた臨床研究では、分子腫瘍プロファイリングに基づいて選択された治療を受けた未分化星細胞腫患者の反応率が向上したことが示され、個別化アプローチの有効性が強調されました。

- 研究機関やバイオテクノロジー企業は、腫瘍の制御を最大限にしながら健康な組織への害を最小限に抑えることを目指し、併用療法や精密放射線治療技術などの革新的な治療法に焦点を当てています。

- 早期診断、分子検査、統合ケアパスウェイの重要性が高まっていることで、治療戦略の革新が促進され、未分化星状細胞腫の臨床的意思決定に影響を与えています。

未分化星細胞腫治療市場の動向

推進要因

未分化星細胞腫の発生率の上昇と医療投資の増加

- 悪性脳腫瘍、特に未分化星細胞腫の増加は、市場成長の大きな原動力となっています。認知度の向上と診断技術の進歩により、早期発見と適切な介入が可能になり、効果的な治療法への需要が高まっています。

- 医療インフラの拡大と腫瘍学研究への投資の増加により、先進的な治療法の利用と導入が加速している。

- 例えば、2022年に欧州がん研究治療機構(EORTC)は、未分化星細胞腫を含む高悪性度神経膠腫に対する新しい併用化学療法を評価する多施設共同研究に資金を提供し、より広範な臨床導入を支援しました。

- 臨床試験と多分野にわたる治療アプローチへの注目が高まることで、より安全で効果的な治療法の開発が促進されている。

- 患者の生活の質を向上させ、再発率を低下させ、生存期間を延長する治療法に対する需要の高まりは、製薬会社が世界中で治療の選択肢を革新し拡大する動機となっている。

抑制/挑戦

高額な治療費と先進治療へのアクセスの制限

- 未分化星細胞腫の治療費は高額であり、特に発展途上地域や包括的な保険適用を受けていない患者にとっては大きな課題となっている。

- 専門の腫瘍センターや訓練を受けた医療専門家へのアクセスが限られているため、患者が最適な治療を受けられる機会が制限される可能性がある。

- 例えば、世界保健機関の2023年の報告書では、インフラの制限により、インドの農村部で高度な放射線治療を受けられるのは、対象となる未分化星細胞腫患者の50%未満であり、地理的な格差が強調されている。

- 各国の規制承認、償還ポリシー、医療インフラのばらつきにより、一部の市場では革新的な治療法の導入が遅れる可能性がある。

- これらの課題を克服するためには、患者支援プログラム、費用対効果の高い治療提供モデル、保険適用範囲の拡大などの戦略が、治療へのアクセス性を向上させ、市場の成長を持続させるために不可欠です。

未分化星細胞腫治療市場の展望

市場は、製品タイプ、治療、診断、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、未分化星細胞腫治療市場は、アルキル化剤、キナーゼ阻害剤、その他に分類されます。アルキル化剤セグメントは、2025年には45.3%の収益シェアで市場を支配しました。アルキル化剤は、がん細胞におけるDNA複製を直接阻害し、腫瘍の増殖を効果的に抑制する能力があるため、脳腫瘍の化学療法の基盤となっています。病院や腫瘍センターでのアルキル化剤の広範な採用は、その有効性を裏付ける数十年にわたる臨床的証拠によって推進されています。多くの治療プロトコルでは、アルキル化剤が第一選択療法として組み込まれており、未分化星細胞腫の管理における標準治療となっています。このセグメントは、放射線療法やテモゾロミドなどの併用療法との強力な統合の恩恵を受けており、患者の転帰をさらに改善します。さらに、進行中の研究により安全性プロファイルと投与戦略が強化され続けており、これらの薬剤は高齢者や高リスクの患者にも適していますアルキル化剤は世界中で入手可能であり、サプライチェーンが確立されており、新しい標的治療薬に比べて価格が手頃であることも、その優位性をさらに強固なものにしています。さらに、医療従事者はアルキル化剤の投与、モニタリング、副作用管理に精通しています。病院やがん治療センターは、成人および小児の患者群の両方においてアルキル化剤を優先的に使用しています。このセグメントは、複数の地域で規制当局の承認を得ていることも、市場の着実な成長を支えています。これらの要因が相まって、アルキル化剤は未分化星細胞腫治療市場における主要製品としての地位を確固たるものにしています。

キナーゼ阻害剤セグメントは、2026年から2033年にかけて19.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、がんの進行を促進する酵素とシグナル伝達経路を特異的に阻害し、より個別化された治療を提供する標的療法への注目の高まりによって牽引されています。キナーゼ阻害剤は、特定の遺伝子変異を持つ患者への使用が増加しており、治療効果を高め、標的外の副作用を軽減します。分子診断の急速な進歩により、医師はこれらの治療法から最も恩恵を受ける患者を特定することが可能になっています。2023年から2025年にかけて実施された臨床試験では、腫瘍の縮小と無増悪生存期間において有望な結果が示されており、専門の腫瘍学センターでの導入が促進されています。バイオテクノロジー企業は、選択性が向上し毒性が低減した次世代阻害剤の開発に多額の投資を行っています。腫瘍専門医と患者の間で標的療法の利点に対する認識が高まっていることも、市場浸透をさらに促進しています。さらに、研究機関と製薬会社の連携により、新規阻害剤の導入が加速しています。革新的な治療法に対する保険償還政策と保険適用範囲の拡大も市場の成長を支えています。市場拡大は、プレシジョン・メディシンが広く普及している北米と欧州で特に顕著です。全体として、キナーゼ阻害剤セグメントは、継続的なイノベーション、良好な臨床結果、そして医師の受容度の向上により、2桁の力強い成長を維持すると予想されます。

- 治療別

治療に基づいて、市場はテモダール、手術、放射線療法、および化学療法に分類されます。テモダールセグメントは、未分化星細胞腫患者の生存転帰を改善する確立された有効性により、2025年に41.8%の収益シェアで優位を占めました。テモダール(テモゾロミド)は、静脈内化学療法と比較して患者のコンプライアンスと利便性を向上させる経口投与のため、広く好まれています。この薬は放射線療法と併用されることが多く、世界中の腫瘍学ガイドラインで推奨されている標準治療プロトコルを形成しています。臨床試験と実際のエビデンスは、腫瘍の進行を遅らせ、全生存率を改善する有効性を一貫して示しています。テモダールはまた、十分に理解された安全性プロファイルの恩恵を受けており、多くの患者で長期治療を可能にする管理可能な副作用があります。この薬は複数の世界市場で承認されているため、広く入手可能であり、市場での優位性を支えています。テモダールは患者からの需要が高いため、病院薬局や腫瘍センターでは常に在庫されており、新規診断症例の第一選択薬として使用されることが多い。主要地域における保険適用および政府の償還プログラムも、テモダールの普及をさらに促進している。さらに、投与レジメンや併用療法に関する継続的な研究が、その臨床的価値を高めている。テモダールの投与とモニタリングは世界中の腫瘍専門医に広く知られているため、その継続的な選好につながっている。

外科手術分野は、2026年から2033年にかけて21.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。未分化星細胞腫の治療、特に手術可能な腫瘍を持つ患者にとって、外科的切除は非常に重要です。低侵襲脳神経外科手術、術中画像診断、神経ナビゲーションシステムの進歩により、手術の精度が向上し、合併症が減少し、術後転帰も改善しました。外科医は、健康な脳組織への損傷を最小限に抑えながら、腫瘍をより完全に切除できるようになりました。特に新興市場における病院インフラへの投資の増加は、高度な脳神経外科手術へのアクセスを拡大しています。専門的な神経腫瘍センターの利用可能性が高まっていることも、手術の普及を後押ししています。外科チーム、腫瘍専門医、放射線科医の連携により統合ケアが可能になり、治療計画における手術の役割がさらに強化されています。術後の早期介入と予後改善に関する患者の意識が高まり、手術の普及を促進しています。さらに、3D画像診断とロボット支援手術の導入により、手術の精度と安全性が向上しています。臨床試験では、最大限安全な切除を受けた患者の生存率の向上が継続的に示されています。そのため、手術セグメントは予測期間中に急速に成長すると予測されています。

- 診断別

診断に基づいて、市場はMRI、CTスキャン、X線、生検に分類されます。MRIセグメントは、優れた軟部組織コントラスト、高解像度画像、そして腫瘍境界の正確な検出能力により、2025年には47.5%の収益シェアで市場をリードするでしょう。MRIは、腫瘍専門医が腫瘍のサイズ、浸潤、そして位置を評価することを可能にし、これは外科的介入や放射線療法の計画に不可欠です。病院やがんセンターは、腫瘍の進行を非侵襲的に評価できるため、初期診断、治療モニタリング、そして治療後のフォローアップにおいてMRIの利用をますます増やしています。さらに、機能的MRIや拡散テンソル画像法などの進歩により、重要な脳領域のより正確なマッピングが可能になり、手術成績が向上しています。MRIは個別化された治療決定を導く能力があり、先進地域で広く利用可能であることも相まって、その市場における優位性を強化しています。正確な腫瘍画像の重要性に対する医師と患者の意識の高まりも、MRIの導入を後押ししています。このセグメントは、スキャン時間の短縮や画質の向上など、継続的な技術革新の恩恵を受けています。北米とヨーロッパにおける保険適用と償還ポリシーも、MRIの使用を促進しています。MRIは、その正確性、信頼性、そして包括的な臨床的有用性から、未分化星細胞腫の診断において依然として推奨されるツールです。

CTスキャン分野は、緊急診断、術前評価、治療計画における役割の拡大を背景に、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。CTスキャンは迅速な画像診断を可能にするため、急性神経症状を呈する患者にとって特に有用です。病院は、腫瘍の可視化を向上させ、臨床判断を導くために、高度なCT技術を3D再構成やAI支援画像診断と統合しています。新興市場ではCTスキャナーの利用が拡大しており、早期診断とより広範な医療へのアクセスが可能になっています。CT画像は、診断精度と治療モニタリングを向上させるために、MRIと組み合わせて使用されることがよくあります。低線量画像診断プロトコルや強化造影剤などの技術的改善により、臨床での採用がさらに拡大しています。患者の転帰を改善するために早期発見の重要性を強調する啓発キャンペーンも、成長を支えています。全体として、CTスキャンは、特に変化の激しい臨床環境において、MRIを補完する画像診断法として急速に普及しています。

- アプリケーション別

用途別に、市場は登録前段階と臨床試験段階に分類されます。臨床試験段階のセグメントは、未分化星細胞腫に対する新規化学療法剤、標的療法、併用療法を評価する進行中の試験の多さに牽引され、2025年には52.1%の収益シェアで市場を牽引しました。臨床試験は安全性と有効性を裏付ける重要なエビデンスを提供し、医師が情報に基づいた治療決定を行うのに役立ちます。製薬会社、研究機関、大学病院間の連携強化により、臨床試験に入る新規治療法の安定したパイプラインが確保されています。この段階は、神経腫瘍学におけるイノベーションの加速を目指す政府機関や民間組織からの多額の投資も引き付けています。確立された試験ネットワークによって患者登録が促進され、実験的治療へのアクセスが向上します。さらに、迅速承認経路に対する規制当局の支援により、試験活動が促進されます。試験結果を継続的にモニタリングすることで、臨床診療ガイドラインに情報が提供され、治療採用率が向上します。このセグメントはまた、治療機会としての臨床試験に対する国民の意識の高まりからも恩恵を受けています。高度な分析とデジタルプラットフォームは、患者の募集と治験管理を効率化します。全体として、臨床試験段階は治療基準の形成と市場の成長において重要な役割を果たし続けています。

登録前段階のセグメントは、早期段階の創薬、新規治療薬への投資、希少がんや悪性度の高いがんに対する規制上の優遇措置の増加に牽引され、2026年から2033年にかけて22.3%という最も高いCAGRを達成すると予想されています。製薬会社は、有望な分子を特定し、臨床試験前に製剤を最適化するために、前臨床研究に注力しています。個別化医療への関心が高まるにつれ、登録前パイプラインが加速し、患者固有の遺伝子プロファイルに合わせた治療法が確実に提供されます。また、初期段階の研究は、バイオテクノロジーの新興企業と学術機関とのパートナーシップの恩恵を受け、イノベーション能力を拡大しています。改善された前臨床試験モデルは開発リスクを軽減し、後期の試験段階における成功率を高めます。政府からの助成金、研究資金、ベンチャーキャピタル投資もこの成長を支えています。ハイスループットアッセイや分子モデリングといった高度なスクリーニング技術の導入は、候補化合物の評価を加速させます。このように早期開発に積極的に取り組むことで、革新的な治療法が継続的に生み出され、登録前セグメントは予測期間を通じて力強い成長を遂げると見込まれます。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、高度な腫瘍学インフラ、専門的な脳神経外科チーム、包括的な治療プロトコルの利用可能性により、2025年には48.6%の収益シェアで支配的でした。病院は、未分化星細胞腫患者の主要な治療センターとして機能し、統合された環境で手術、放射線療法、化学療法、支持療法へのアクセスを提供しています。学際的なチームの存在は、調整されたケアを保証し、治療結果と患者満足度を向上させます。病院はまた、臨床試験への参加を促進し、革新的な治療法の採用をさらに促進します。さらに、大規模病院は確立された調達システムの恩恵を受け、テモダールやアルキル化剤などの需要の高い医薬品の安定した入手を確保しています。患者の意識の高まりとエビデンスに基づくケアの重視は、病院の優位性を強化します。研修プログラムと専門の卓越したセンターは、複雑な症例を効果的に治療する能力を高めます。病院は、最先端の治療方法の導入を支援するため、高度な画像診断機器や手術機器にも投資しています。全体として、病院はインフラ、専門知識、そして包括的なケアの提供により、依然として最も重要なエンドユーザーセグメントとなっています。

クリニックセグメントは、外来腫瘍学サービスの拡大、標的治療の利便性向上、そして簡便な治療オプションへの需要の高まりを背景に、2026年から2033年にかけて20.5%という最も高いCAGRを達成すると予想されています。クリニックは、定期的な化学療法、経口薬の投与、そして経過観察を必要とする患者に、アクセスしやすいケアを提供します。都市部や郊外に専門のがんクリニックが急増することで、より多くの患者が大病院に通わずにケアを受けられるようになります。診断ラボとの提携や遠隔医療の統合により、患者のモニタリングとアドヒアランスが向上します。クリニックは分散型臨床試験への参加を増やしており、革新的な治療法の早期導入を支援しています。費用対効果の高いケアモデルと患者中心のサービスは、より多くの人々をクリニックベースの治療へと惹きつけています。早期介入と継続的なサポートプログラムに対する意識の高まりも成長に貢献しています。さらに、政府の取り組みや保険適用範囲の拡大も、外来治療の提供を促進しています。クリニックの柔軟なスケジュール設定と個別化されたケアは、クリニックの普及を促進し、最も急速に成長するエンドユーザーセグメントとなっています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院治療のための未分化星細胞腫治療の直接調達と統合在庫管理により、2025年には46.9%の収益シェアを占めました。病院は、テモダール、アルキル化剤、標的治療などの重要な医薬品の継続的な供給を維持し、患者のケアを中断させません。病院薬局は、カウンセリング、投与指導、モニタリングサービスを提供し、服薬遵守と安全性を高めます。一括調達契約と確立されたサプライチェーンは、コストを削減し、予測可能な収益源をサポートします。臨床医との緊密な連携により、治療スケジュールに合わせて薬をタイムリーに入手できます。病院は、非経口製剤を含む特殊な治療薬を保管および取り扱う能力があり、その優位性を強化しています。また、臨床試験の配布センターとして機能し、新薬へのアクセスを拡大しています。三次医療機関における腫瘍学の症例数の増加は、このセグメントをさらに強化しています。高度な病院薬局ITシステムにより、在庫管理の改善、ミスの最小化、ワークフローの最適化が実現しています。全体として、病院薬局はインフラ、専門知識、そして安定した供給体制により、依然として主要な流通チャネルとなっています。

オンライン薬局セグメントは、eファーマシー・プラットフォーム、宅配サービスの普及拡大、そして患者の利便性志向に牽引され、2026年から2033年にかけて23.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンライン薬局は、病院や薬局に頻繁に通えない患者に対し、経口薬、フォローアップ薬、支持療法薬へのアクセスを提供します。この成長は、医師が患者の自宅に直接薬を処方できる遠隔医療の統合によってさらに支えられています。eファーマシー・プラットフォームは、安全かつ迅速な配送を確保するために、安全な物流、コールドチェーン管理、患者教育に投資しています。スマートフォンの普及率とデジタルリテラシーの向上は、都市部および準都市部での導入を加速させています。保険償還や患者支援プログラムもオンライン購入に拡大され、購入しやすさが向上しています。マーケティングキャンペーンでは、利便性、プライバシー、迅速な配送を強調し、消費者の選好を促進しています。製薬メーカーとの提携により、流通と在庫管理が効率化されています。このセグメントは、インターネット普及率が高く、医療へのアクセスが困難な地域において特に魅力的です。全体的に、オンライン薬局は、その利便性、アクセスしやすさ、普及の拡大により、堅調な成長が見込まれます。

未分化星細胞腫治療市場の地域分析

- 北米は、確立された医療インフラ、高度な腫瘍治療の採用率の高さ、主要な製薬企業やバイオテクノロジー企業の強力な存在に支えられ、2025年には未分化星状細胞腫治療市場で38.7%という最大の収益シェアを獲得して市場を支配した。

- この地域での革新的な治療法の早期導入、強力な研究開発、そしてがん治療を促進する政府の取り組みは、市場の成長をさらに加速させています。

- 患者の意識の高まり、専門治療センターの拡大、最先端の治療オプションの利用可能性により、北米の病院、診療所、研究機関全体で未分化星細胞腫の治療に対する需要が高まっています。

米国未分化星細胞腫治療市場に関する洞察

米国の未分化星細胞腫治療市場は、先進治療への広範なアクセス、強力な政府支援、そして大手製薬企業およびバイオテクノロジー企業の存在に支えられ、2025年には北米で最大の収益シェアを獲得しました。革新的な治療プロトコルの早期導入、精密医療の統合、そして継続的な腫瘍学研究も、この国の市場リーダーシップを支えています。

欧州における未分化星細胞腫治療市場の洞察

欧州の未分化星細胞腫治療市場は、医療インフラの整備、がんに対する意識の高まり、先進的な治療法の導入増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この成長は、専門の腫瘍学センターや、臨床研究と病院の治療施設の統合によって支えられています。

英国未分化星細胞腫治療市場に関する洞察

英国の未分化星細胞腫治療市場は、中枢神経系腫瘍の発生率上昇、最新治療法の導入拡大、そして腫瘍医療プログラムに対する政府の強力な支援を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者の意識向上と高度な病院インフラも、市場拡大に寄与しています。

ドイツにおける未分化星細胞腫治療市場の洞察

ドイツの未分化星細胞腫治療市場は、高度な医療インフラ、精密医療への注目度の高まり、そして革新的な腫瘍治療への需要の高まりに支えられ、高いCAGRで拡大すると予想されています。患者中心のケアと研究主導型治療法の導入を重視するドイツの姿勢が、市場の成長を後押ししています。

アジア太平洋地域における未分化星細胞腫治療市場の洞察

アジア太平洋地域の未分化星細胞腫治療市場は、医療費の増加、がん治療選択肢への意識の高まり、そして中国やインドなどの国々における先進的な治療法へのアクセス拡大を背景に、予測期間中に最も急速に成長する地域になると予想されています。政府の取り組みや医療インフラの整備も、急速な導入を後押ししています。

日本における未分化星細胞腫治療市場の洞察

日本の未分化星細胞腫治療市場は、技術的に進歩した医療システム、患者の意識の高まり、そして精密腫瘍治療への強い需要により、大きな成長を遂げています。専門治療センターの拡大と最新の治療プロトコルの導入も、市場をさらに活性化させています。

中国における未分化星細胞腫治療市場の洞察

中国の未分化星細胞腫治療市場は、急速な都市化、医療インフラの整備、そして先進治療への患者アクセスの向上に支えられ、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。中枢神経系腫瘍の発生率上昇、政府の取り組み、そして強力な国内製薬企業の能力が、市場成長を牽引する主要な要因となっています。

未分化星細胞腫治療の市場シェア

未分化星細胞腫の治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ノバルティス(スイス)

- メルク(米国)

- ロシュ(スイス)

- ブリストル・マイヤーズ スクイブ(米国)

- ファイザー(米国)

- グラクソ・スミスクライン(英国)

- アッヴィ(米国)

- ジョンソン・エンド・ジョンソン(米国)

- イーライリリー(米国)

- 武田薬品工業(日本)

- バイオジェン(米国)

- アストラゼネカ(英国)

- バイエル(ドイツ)

- サノフィ(フランス)

- テバ・ファーマシューティカルズ(イスラエル)

- 大日本住友製薬(日本)

- 第一三共(日本)

- セルジーン(米国)

- アムジェン(米国)

- メディベーション(米国)

世界の未分化星細胞腫治療市場における最新動向

- 2023年9月、米国FDAはプロジェクト・リニューアル・プログラムに基づき、テモゾロミド(テモダール)の新規および更新された適応症を承認しました。これには、新規診断の未分化星細胞腫の成人に対する術後補助療法および難治性未分化星細胞腫の成人に対する治療が含まれます。この承認により、テモゾロミドは第一選択薬および再発治療薬としての役割を強化し、患者へのアクセスを拡大し、臨床転帰の改善に貢献します。

- 2022年6月、FDAは、BRAF V600E変異を有する切除不能または転移性固形腫瘍に対するダブラフェニブとトラメチニブの併用療法を迅速承認しました。この変異は、一部の未分化星細胞腫を含む高悪性度神経膠腫に関連します。この進展は、遺伝子プロファイリングに基づく標的療法への関心の高まりを浮き彫りにし、個別化治療アプローチを可能にします。

- 2024年8月、FDAは、感受性のあるIDH1またはIDH2変異を有するグレード2の星細胞腫または乏突起膠腫を有する12歳以上の患者を対象に、IDH1/IDH2二重阻害剤であるボラシデニブ(Voranigo)を承認しました。この画期的な出来事は、神経膠腫に対する変異特異的な治療法の利用可能性が高まっていることを強調し、患者にとってのプレシジョン・メディシンの選択肢を向上させています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。