世界と米国の藻類ベースの水産飼料市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

世界と米国の藻類ベースの水産飼料市場のセグメンテーション、タイプ別(微細藻類と大型藻類)、魚種別(単一栽培と複合栽培)、供給源別(海水、淡水、汽水)、形態別(乾燥飼料、湿潤飼料、生飼料)、給餌方法別(機械給餌と手給餌)、包装別(バルク包装と小売包装)、流通チャネル別(直接および小売) - 業界動向と2032年までの予測

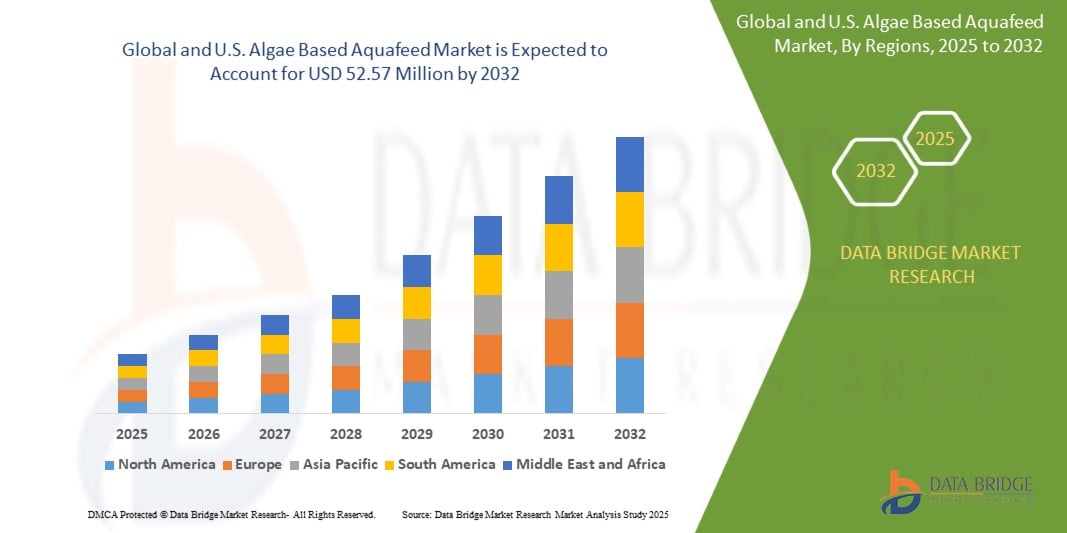

藻類ベースの水産飼料市場規模

- 世界および米国の藻類ベースの水産飼料市場は、2024年に2,948万米ドルと評価され、予測期間中に7.6%のCAGRで成長し、2032年には5,257万米ドルに達すると予想されています。

- この成長は、持続可能で環境に優しい水産飼料の代替品に対する需要の高まりや、オメガ3脂肪酸や必須アミノ酸を含む藻類の高い栄養価などの要因によって推進されている。

- さらに、伝統的な魚粉の環境への影響に対する懸念の高まりと、拡張可能な植物ベースの飼料オプションの必要性により、藻類ベースの水産飼料は実行可能で環境に優しい解決策として位置付けられています。

藻類由来飼料市場分析

- 世界および米国の藻類由来飼料市場は、特に微細藻類に牽引され、着実な成長を遂げています。微細藻類は、養殖魚やエビの成長、免疫機能、生殖機能に不可欠なEPAやDHAなどのオメガ3脂肪酸を豊富に含んでいます。従来は魚油から抽出されていましたが、乱獲による環境への悪影響を避けるため、藻類から抽出するオメガ3脂肪酸の需要が高まっています。藻類には脂肪酸に加え、養殖魚種の最適な発育と代謝機能をサポートする高品質なタンパク質と必須アミノ酸が含まれています。これらの栄養素は、動物の健康に不可欠であるだけでなく、最終的な水産物の栄養価を高め、健康志向の消費者のニーズにも応えています。

- さらに、藻類由来の飼料原料の消化率は、従来の植物由来の代替飼料原料を上回ることが多く、飼料効率の向上と廃棄物の削減につながります。世界的な水産物需要を満たすために養殖業が拡大する中、藻類由来の飼料は、栄養価が高く、持続可能な選択肢として、高性能養殖システムを支えることができます。

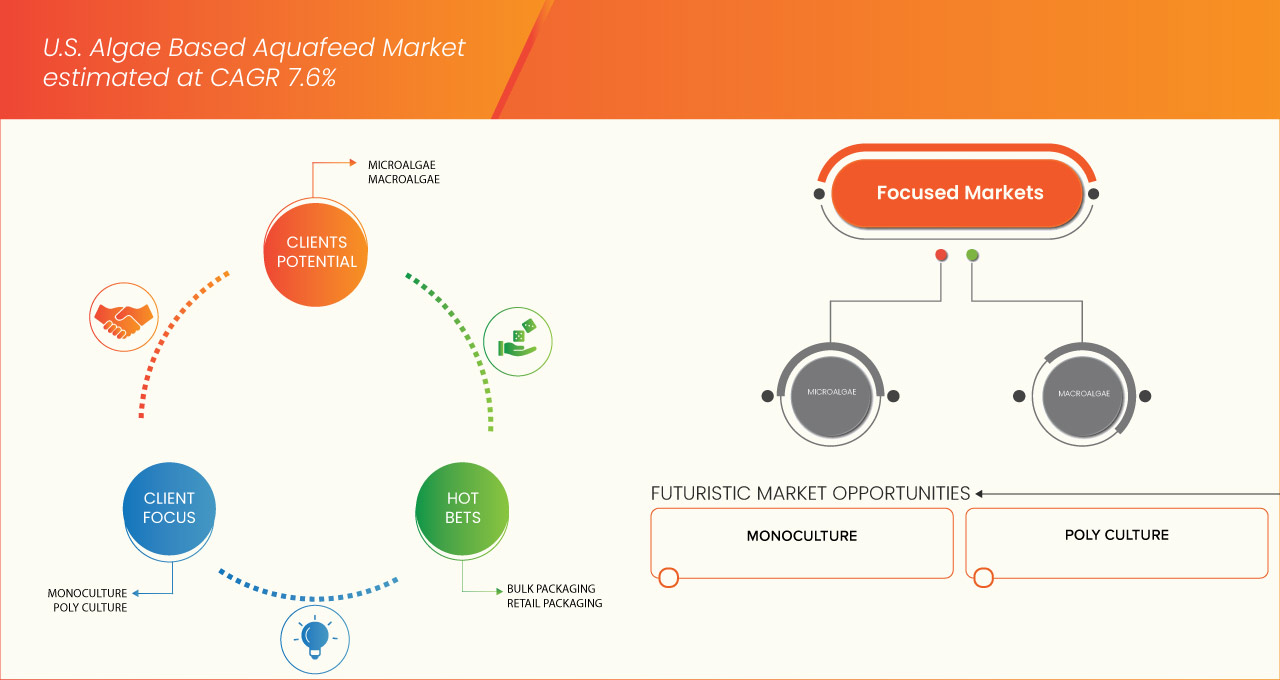

- 微細藻類セグメントは、必須タンパク質やオメガ3脂肪酸などの栄養価が高く、持続可能な養殖慣行との整合性があるため、2024年の世界および米国の藻類ベースの水産飼料市場を支配しました。

レポートの範囲と藻類ベースの水産飼料市場のセグメンテーション

|

属性 |

藻類ベースの水産飼料の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

藻類由来飼料市場の動向

コスト最適化、藻類株の強化、処理効率の向上を目標とした研究開発の進歩

- 藻類の栽培と加工に関する研究開発(R&D)は、藻類ベースの水産飼料市場における主要なコストと拡張性の課題を克服する大きな機会を提供します。

- 生産コストの削減、株の選択の最適化、下流処理の改善に重点を置いたイノベーションにより、持続可能な水産飼料原料としての藻類の商業的実現可能性が高まっています。

- 高度なバイオテクノロジーにより、必須脂肪酸、アミノ酸、色素などの栄養プロファイルを最適化した、高収量で成長の早い藻類株の開発が可能になっています。これらのカスタマイズされた株は、水生生物の飼料効率と健康効果を高めることができます。

- 同時に、低エネルギー濾過、太陽熱乾燥、新しい抽出技術などの収穫、脱水、乾燥方法の改善により、藻類処理はよりエネルギー効率が高く、費用対効果の高いものとなっている。

- 統合型バイオリファイナリーも注目を集めており、単一の藻類バイオマスから複数の有用製品(脂質、タンパク質、色素)を抽出し、経済的収益を向上させることを目指しています。藻類の研究開発への公的および民間投資は、多くの場合、政府と学術機関のパートナーシップによって支援されており、これらの分野におけるブレークスルーを加速させています。

藻類由来飼料市場の動向

ドライバ

持続可能で環境に優しい水産飼料代替品の需要の高まり

- 従来の水産飼料は、主に魚粉と魚油で構成されており、乱獲と海洋生態系の劣化を招いています。一方、藻類由来の飼料は、再生可能で環境に優しいソリューションであり、オメガ3脂肪酸、タンパク質、ビタミンなどの必須栄養素が豊富に含まれています。

- 環境への影響に対する意識の高まりと、規制当局や認証機関による持続可能性基準の厳格化に伴い、養殖生産者は藻類ベースの代替品への積極的な移行を進めている。

- さらに、持続可能な方法で養殖された魚介類に対する消費者の需要の高まりにより、養殖事業はバリューチェーン全体を通じてより環境に優しい慣行を採用するよう圧力を受けています。

- 藻類の栽培は、従来の農作物に比べて土地と淡水資源の消費量が少なく、気候変動や資源不足への懸念が高まる中で、その魅力をさらに高めています。バイオテクノロジーと藻類生産方法の革新により、コスト効率と拡張性が向上し、藻類由来の飼料は小規模から大規模までの養殖事業においてより利用しやすくなりました。

- 例えば、2024年2月にMDPIが発表した記事では、水産養殖における藻類の利用は、環境に優しく、安全で、費用対効果の高いアプローチであり、水産飼料における魚粉や魚油の効果的な代替となると述べられています。栄養補助食品として、藻類は水生動物の健康増進に重要な役割を果たし、生態系の改善に貢献しています。藻類は栄養価が高く、水生食物連鎖の基盤を形成しています。

- 水産養殖における持続可能性への関心の高まりは、藻類由来飼料の導入を促進する重要な要因となっています。環境規制の強化と消費者意識の高まりに伴い、環境に優しい飼料ソリューションへの移行が加速すると予想されます。藻類由来飼料は生態学的および栄養学的に優れた利点を備えており、責任ある水産養殖の未来において不可欠な要素となるでしょう。

抑制/挑戦

魚粉や大豆粕などの従来の飼料原料との価格競争

- 伝統的な原料は、成熟した大規模なサプライチェーン、安定した入手可能性、比較的低い生産コストなどの恩恵を受けており、世界中の養殖生産者にとって経済的に有利です。

- 対照的に、藻類ベースの飼料成分は、優れた栄養プロファイルと持続可能性を提供しているにもかかわらず、栽培、収穫、加工コストが高いため、比較的高価なままです。

- 魚粉と大豆粕は水産飼料の配合に深く組み込まれており、世界的なインフラがその生産と流通を支えています。長年の使用により、藻類由来の代替品では未だ十分に達成されていない技術の最適化と規模の経済性が実現されています。

- その結果、コストに敏感な市場、特に発展途上地域の生産者は、環境や栄養面での潜在的なトレードオフにもかかわらず、これらの低コストの選択肢を選択することがよくあります。

- 例えば、MDPIによると、2024年11月時点では、藻類由来飼料の価格は1トンあたり1,000~1,500米ドルで、植物由来飼料(300~700米ドル)や魚粉(1,600米ドル)よりも大幅に高くなっています。この大きなコスト差は、特に発展途上地域の小規模農家における藻類由来飼料の導入を妨げています。

- 2024年7月、Fish Farmerの記事によると、魚粉の供給が予測不可能で価格も高騰しているため、養殖業者は代替品を模索している。藻類由来の飼料は持続可能性を高める利点があるものの、魚粉や大豆粕といった従来の飼料に比べてコストが高いため、導入には課題がある。

- 藻類由来飼料市場において、魚粉や大豆粕との価格競争は依然として大きな障害となっています。コストの均衡や支援政策がなければ、藻類由来の代替品は、持続可能性と栄養価の高さにもかかわらず、淘汰されるリスクがあります。藻類由来飼料がより大きな市場シェアを獲得するには、イノベーション、スケールアップ、そして戦略的パートナーシップを通じて競争力のある価格を実現することが不可欠です。

藻類由来飼料市場の展望

市場は、種類、魚種、供給源、形態、給餌方法、包装、流通チャネルに基づいてセグメント化されています。

- タイプ別

種類別に見ると、市場は微細藻類と大型藻類に分類されます。2025年には、微細藻類セグメントが市場シェア89.78%で市場を席巻すると予想され、2025年から2032年の予測期間において7.6%という最高のCAGRで成長する見込みです。これは、必須タンパク質やオメガ3脂肪酸など、高い栄養価と持続可能な養殖慣行との整合性が要因です。

- 魚種別

魚種に基づいて、市場は単一栽培と複合栽培に分類されます。2025年には、持続可能な硬質フィルムを用いた単一栽培セグメントが市場シェア62.18%で市場を席巻すると予想され、2025年から2032年の予測期間において、合理化された養殖プロセス、費用対効果、そして安定した品質を背景に、7.6%という最も高いCAGRで成長すると予想されます。

- 出典別

市場は水源に基づいて、海水、淡水、汽水に分類されます。2025年には、海水セグメントが市場シェア48.17%で市場を支配し、2025年から2032年の予測期間では7.7%という最高のCAGRで成長すると予想されます。これは、沿岸地域、特に米国南部における海水養殖の拡大に牽引されています。

- フォーム別

形態に基づいて、市場は乾燥飼料、ウェット飼料、生飼料に分類されます。2025年には、乾燥飼料が市場の大部分を占めると予想され、2025年から2032年の予測期間において7.6%のCAGR(年平均成長率)で70.14%の成長率を達成すると予測されています。これは、乾燥飼料の優れた保存性、費用対効果、輸送の容易さによるものです。ペレットや粉末などの乾燥飼料は、保存期間が長く、栄養成分が一定であるため、効率性と持続可能性を追求する大規模養殖事業に最適です。

- 給餌方法別

給餌方法に基づき、市場は機械給餌、手給餌に分類されます。2025年には、機械給餌セグメントが市場を席巻すると予想され、2025年から2032年の予測期間において年平均成長率7.6%で64.26%の成長率を達成すると予測されています。これは、給餌精度の向上、人件費の削減、飼料廃棄の最小化といったメリットが牽引力となっています。自動化システムは、安定した給餌を確保し、魚の成長と健康状態を最適化します。これは、持続可能で効率的な養殖業への業界の移行とも合致しています。

- パッケージ別

包装に基づいて、市場はバルク包装と小売包装に分類されます。2025年には、バルク包装セグメントが市場を独占すると予想されており、2025年から2032年の予測期間において、大規模水産養殖事業にもたらす運用効率の向上が牽引役となり、67.61%の成長率(CAGR 7.6%)で市場を牽引すると予想されています。バルク包装は、輸送・保管コストの削減、包装廃棄物の最小化、飼料在庫管理の合理化を実現し、費用対効果が高く持続可能な飼料ソリューションへの高まる需要に応えます。

- 流通チャネル別

流通チャネルに基づいて、市場は直販と小売の2つに分類されます。2025年には、生産者が養殖場とのより緊密な関係構築を求める傾向が強まるため、直販セグメントが市場の大部分を占めると予想され、2025年から2032年の予測期間において58.12%の成長率(年平均成長率7.6%)で成長すると予想されています。直販チャネルは、顧客からのフィードバックの質の向上、個々のニーズに合わせた飼料ソリューションの提供、サプライチェーンの透明性の向上を可能にし、特定の栄養ニーズへの対応における信頼と迅速な対応を促進します。

米国藻類由来飼料市場の地域分析

- 米国の藻類ベースの水産飼料市場は、持続可能で植物由来の飼料代替品の需要増加により、2024年の29,484.00百万米ドルから2032年には52,568.71百万米ドルに達すると予想され、2025年から2032年にかけて7.6%のCAGRを記録すると予想されています。

- 藻類は高タンパク質、オメガ3脂肪酸、そして必須栄養素を豊富に含み、魚粉への依存を軽減します。環境問題への懸念の高まり、藻類栽培の進歩、そしてクリーンラベル養殖への取り組みが、藻類の普及を促しています。

- 規制当局の支援と飼料メーカーの意識の高まりにより、米国の水産飼料業界の市場成長がさらに加速しています。

藻類由来飼料の市場シェア

藻類ベースの飼料市場産業は、主に大手企業によって牽引されており、その中には

- ADM(米国)

- リード・マリカルチャー(米国)

- オールテック(米国)

- コルビオン(オランダ)

- ヴェラマリス(オランダ)

- ブラインシュリンプダイレクト社(米国)

- ヒカリセールスUSA株式会社(米国)

- フルバル(カナダ)

世界および米国の藻類由来飼料市場の最新動向

- 2025年3月、Aperture Pet & Lifeは、ドイツに拠点を置くGiesemann Aquaristic社との北米独占販売契約を発表しました。この提携により、Giesemann社の高級水槽用照明、機器、アクセサリーが米国市場に投入されます。小売業者は、Apertureの流通ネットワークを通じてこれらの高品質な製品にアクセスできるようになります。

- 2024年7月、INVE AquacultureはReed Mariculture Inc.との戦略的提携を発表し、米国およびカナダにおける流通ネットワークの拡大を目指します。この提携は、Reed Maricultureの市場専門知識と顧客リーチを活用し、INVEの高度な養殖用栄養・健康製品へのアクセス向上を目指します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 バリューチェーン分析

4.2 米国の藻類飼料市場におけるエンドユーザーの購買決定に影響を与える要因

4.3 特許の質と強さ

4.3.1 特許ファミリー

4.3.2 ライセンスとコラボレーション

4.3.3 企業の特許ランドスケープ

4.3.4 地域特許の現状

4.3.5 IP戦略と管理

4.3.6 特許分析

4.4 主要メーカーの生産能力

4.5 価格分析

4.6 ブランド展望

4.6.1 世界と米国の藻類ベースの水産飼料市場のブランド比較分析

4.6.2 製品とブランドの概要

4.6.2.1 製品概要

4.6.2.2 ブランド概要

4.7 世界の概要

4.8 米国藻類飼料市場における主要市場プレーヤーの成長戦略

4.9 米国の藻類飼料市場における経済減速の影響

4.9.1 価格への影響

4.9.2 サプライチェーンへの影響

4.9.3 出荷への影響

4.9.4 企業の戦略的意思決定への影響

4.1 原材料調達分析 – 米国藻類飼料市場

4.11 サプライチェーン分析 – 世界および米国の藻類ベースの水産飼料市場

4.12 サプライチェーン分析 – 世界および米国の藻類ベースの水産飼料市場

4.13 米国藻類飼料市場における技術革新の概要

4.14 コスト分析の内訳 – 米国藻類飼料市場

4.15 業界エコシステム分析:藻類ベースの水産飼料市場

4.16 主要取引と戦略的提携の分析

4.16.1 合弁事業

4.16.2 合併と買収

4.16.3 ライセンスとパートナーシップ

4.16.4 技術協力

4.16.5 戦略的投資撤退

4.16.6 開発中の製品数

4.16.7 開発段階

4.16.8 タイムラインとマイルストーン

4.16.9 イノベーション戦略と方法論

4.16.10 リスク評価と軽減

4.16.11 将来の見通し

4.17 利益率シナリオ – 米国藻類飼料市場

5つの関税と米国の藻類飼料市場への影響

5.1 貿易政策の変動と世界供給動向への広範な影響

5.2 上位5カ国市場における現在の関税率

5.3 展望:現地生産と輸入依存

5.4 ベンダー選択基準のダイナミクス

5.5 サプライチェーンへの影響

5.5.1 原材料調達

5.5.2 製造と生産

5.5.3 物流と配送

5.5.4 価格設定と市場ポジション

5.6 業界関係者:積極的な動き

5.6.1 サプライチェーンの最適化

5.6.2 合弁事業の設立

5.7 価格への影響

5.8 規制傾向

5.8.1 地政学的状況

5.8.2 両国間の貿易パートナーシップ

5.8.2.1 自由貿易協定

5.8.2.2 同盟の設立

5.8.3 ステータス認定(MFNを含む)

5.8.4 国内矯正コース

5.8.4.1 生産量増加のためのインセンティブ制度

5.8.4.2 特別経済区/工業団地の設立

米国の藻類を原料とする飼料市場に関する6つの規制枠組みとガイドライン

7 市場概要

7.1 ドライバー

7.1.1 持続可能で環境に優しい水産飼料代替品の需要の高まり

7.1.2 オメガ3脂肪酸や必須アミノ酸を含む藻類の高い栄養価

7.1.3 世界の養殖生産量と水産物消費量の増加

7.1.4 藻類栽培および加工システムにおける技術の進歩

7.2 拘束

7.2.1 藻類飼料の生産・加工コストの高さ

7.2.2 エネルギー集約型で複雑な収穫および乾燥プロセス

7.3 機会

7.3.1 健康とパフォーマンスの向上を目的とした機能性飼料の需要増加

7.3.2 コスト最適化、藻類株の強化、処理効率の向上を目標とした研究開発の進歩

7.3.3 藻類ベースの水産飼料生産システムへの炭素回収および廃水再利用技術の導入

7.4 課題

7.4.1 魚粉や大豆粕などの伝統的な飼料原料との価格競争

7.4.2 サプライチェーンの制限と不十分な処理インフラ

8 米国藻類飼料市場(タイプ別)

8.1 概要

8.2 微細藻類

8.3 大型藻類

9 米国藻類飼料市場(魚種別)

9.1 概要

9.2 単一栽培

9.3 ポリカルチャー

10 米国藻類飼料市場(供給元別)

10.1 概要

10.2 海水

10.3 淡水

10.4 汽水

11 米国藻類飼料市場(形態別)

11.1 概要

11.2 ドライ

11.3 ウェット

11.4 ライブフィード

12 米国藻類飼料市場(給餌方法別)

12.1 概要

12.2 機械給餌

12.3 手送り/手動送り

13 米国藻類飼料市場(包装別)

13.1 概要

13.2 バルク包装

13.3 小売用包装

14 米国藻類飼料市場(流通チャネル別)

14.1 概要

14.2 ダイレクト

14.3 小売

15 米国藻類飼料市場:企業展望

15.1 企業株式分析:米国

16 SWOT分析

17 企業プロフィール 販売代理店

17.1口径ペット&ライフ

17.1.1 会社概要

17.1.2 製品ポートフォリオ

17.1.3 最近の開発

17.2 アルテミアインターナショナルLLC

17.2.1 会社概要

17.2.2 製品ポートフォリオ

17.2.3 最近の開発

17.3 フレッシュ&マリン

17.3.1 会社のスナップショット

17.3.2 製品ポートフォリオ

17.3.3 最近の開発

17.4 養殖業の調査

17.4.1 会社のスナップショット

17.4.2 製品ポートフォリオ

17.4.3 最近の開発

17.5 ペンタイラエス

17.5.1 会社のスナップショット

17.5.2 製品ポートフォリオ

17.5.3 最近の開発

17.6 ユニバーソリューションズLLC

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

18 企業プロフィール メーカー

18.1 アドミン

18.1.1 会社のスナップショット

18.1.2 収益分析

18.1.3 製品ポートフォリオ

18.1.4 最近の開発

18.2 葦養殖

18.2.1 会社のスナップショット

18.2.2 製品ポートフォリオ

18.2.3 最近の開発

18.3 オールテック

18.3.1 会社のスナップショット

18.3.2 製品ポートフォリオ

18.3.3 最近の開発

18.4 コービオン

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 製品ポートフォリオ

18.4.4 最近の開発

18.5 ベラマリス

18.5.1 会社のスナップショット

18.5.2 製品ポートフォリオ

18.5.3 最近の開発

18.6 ブラインシュリンプダイレクト社

18.6.1 会社のスナップショット

18.6.2 製品ポートフォリオ

18.6.3 最近の開発

18.7 フルバル

18.7.1 会社のスナップショット

18.7.2 製品ポートフォリオ

18.7.3 最近の開発

18.8 ヒカリセールスUSA株式会社

18.8.1 会社のスナップショット

18.8.2 製品ポートフォリオ

18.8.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 主要メーカーの生産能力

表2 米国藻類飼料市場における原材料調達に関する重要な洞察

表3 米国藻類ベースの飼料市場(タイプ別)、2018年~2032年(千米ドル)

表4 米国藻類飼料市場(種類別)、2018年~2032年(トン)

表5:米国の藻類ベースの飼料市場、種類別、2018年~2032年(米ドル/kg)

表6 藻類ベースの水産飼料における米国の微細藻類、種類別、2018年~2032年(千米ドル)

表7 藻類ベースの飼料に使用される米国の微細藻類(種類別)、2018年~2032年(トン)

表8 藻類ベースの飼料に使用される米国の微細藻類(種類別)、2018年~2032年(米ドル/kg)

表9 藻類由来飼料における米国のクロレラ(種類別)、2018年~2032年(千米ドル)

表10 米国産藻類飼料用クロレラ(種類別)、2018年~2032年(トン)

表11 米国産藻類由来飼料用クロレラ(種類別)、2018年~2032年(米ドル/kg)

表12 藻類ベースの水産飼料における米国の大型藻類、種類別、2018年~2032年(千米ドル)

表13 藻類飼料用米国大型藻類(種類別)、2018年~2032年(トン)

表14 藻類飼料用米国大型藻類(種類別)、2018年~2032年(米ドル/kg)

表15 藻類ベースの水産飼料における米国の紅藻類(紅藻類)、種類別、2018年~2032年(千米ドル)

表16 藻類飼料用米国紅藻類(種類別)、2018年~2032年(トン)

表17 藻類ベースの水産飼料における米国の紅藻類(紅藻類)、種類別、2018年~2032年(米ドル/kg)

表18 藻類飼料用褐藻類(フェオフィタ)の種類別市場規模(2018年~2032年)(単位:千米ドル)

表19 藻類飼料用米国褐藻類(褐藻類)、種類別、2018年~2032年(トン)

表20 藻類飼料用米国褐藻類(褐藻類)、種類別、2018年~2032年(トン)

表21 藻類ベースの水産飼料市場における米国の緑藻類(クロロフィタ)の種類別、2018年~2032年(単位:千米ドル)

表22 藻類ベースの水産飼料市場における米国の緑藻類(クロロフィタ)の種類別、2018年~2032年(トン)

表23 藻類ベースの水産飼料市場における米国の緑藻類(クロロフィタ)の種類別、2018年~2032年(米ドル/kg)

表24 米国産藻類由来飼料市場におけるウルバ(種類別)、2018年~2032年(千米ドル)

表25 藻類ベースの水産飼料市場における米国のウルバ(種類別)、2018年~2032年(トン)

表26 藻類ベースの水産飼料市場における米国産ウルバの種類別市場規模、2018年~2032年(米ドル/kg)

表27 米国藻類飼料市場(魚種別)、2018年~2032年(単位:千米ドル)

表28 米国藻類飼料市場(魚種別)、2018年~2032年(トン)

表29 米国藻類飼料市場(魚種別)、2018年~2032年(米ドル/kg)

表30 米国藻類ベース飼料市場における単一養殖、種別、2018年~2032年(千米ドル)

表31 藻類ベースの水産飼料市場における米国の単一養殖、種別、2018年~2032年(トン)

表32 米国藻類ベース飼料市場における単一養殖、種別、2018年~2032年(米ドル/kg)

表33 藻類由来飼料市場における米国の魚類、種類別、2018年~2032年(単位:千米ドル)

表34 藻類飼料市場における米国の魚類の種類別、2018年~2032年(トン)

表35 藻類由来飼料市場における米国の魚類、種類別、2018年~2032年(米ドル/kg)

表36 藻類由来飼料市場における米国の鯉/コイの種類別市場規模、2018年~2032年(単位:千米ドル)

表37 藻類由来飼料市場における米国の鯉/コイの種類別、2018年~2032年(トン)

表38 藻類由来飼料市場における米国の鯉/コイの種類別市場規模、2018年~2032年(米ドル/kg)

表39 藻類由来飼料市場における米国の軟体動物(種類別)、2018年~2032年(千米ドル)

表40 藻類由来飼料市場における米国の軟体動物の種類別、2018年~2032年(トン)

表41 藻類由来飼料市場における米国の軟体動物の種類別、2018年~2032年(米ドル/kg)

表42 米国藻類飼料市場における甲殻類の種類別市場規模、2018年~2032年(単位:千米ドル)

表43 藻類ベースの水産飼料市場における米国の甲殻類の種類別、2018年~2032年(トン)

表44 米国藻類飼料市場における甲殻類の種類別市場規模(2018年~2032年)(米ドル/kg)

表45 米国産エビ飼料市場(種類別)、2018年~2032年(千米ドル)

表46 米国産飼料用エビ市場における種類別エビ、2018年~2032年(トン)

表47 藻類由来飼料市場における米国産エビの種類別市場規模、2018年~2032年(米ドル/kg)

表48 米国藻類由来飼料市場(供給元別)、2018年~2032年(単位:千米ドル)

表49 米国藻類飼料市場(供給元別)、2018年~2032年(トン)

表50 米国藻類由来飼料市場(供給元別)、2018年~2032年(米ドル/kg)

表51 米国藻類由来飼料市場(形態別)、2018年~2032年(千米ドル)

表52 米国藻類飼料市場(形態別)、2018年~2032年(トン)

表53 米国藻類飼料市場(形態別)、2018年~2032年(米ドル/kg)

表54 米国の乾燥藻類ベースの養殖飼料市場、形態別、2018年~2032年(千米ドル)

表55 米国乾燥藻類由来飼料市場、形態別、2018年~2032年(トン)

表56 米国乾燥藻類由来飼料市場、形態別、2018年~2032年(米ドル/kg)

表57 米国藻類ベース飼料市場、給餌方法別、2018年~2032年(千米ドル)

表58 米国藻類飼料市場(給餌方法別)、2018年~2032年(トン)

表59 米国藻類飼料市場(給餌方法別)、2018年~2032年(米ドル/kg)

表60 米国藻類飼料市場における機械給餌、タイプ別、2018年~2032年(千米ドル)

表61 米国の藻類飼料市場における機械給餌量(種類別)、2018年~2032年(トン)

表62 米国藻類飼料市場における機械給餌、タイプ別、2018年~2032年(米ドル/kg)

表63 米国藻類飼料市場における移動式給餌装置、タイプ別、2018年~2032年(千米ドル)

表64 米国藻類飼料市場における移動式給餌装置(種類別)、2018年~2032年(トン)

表65 米国藻類飼料市場における移動式給餌装置(タイプ別)、2018年~2032年(米ドル/kg)

表66 米国藻類飼料市場における固定式給餌装置(タイプ別)、2018年~2032年(千米ドル)

表67 藻類飼料市場における米国の固定式給餌装置、タイプ別、2018年~2032年(トン)

表68 米国藻類飼料市場における固定式給餌装置(タイプ別)、2018年~2032年(米ドル/kg)

表69 米国供給エネルギー – 藻類ベースの養殖飼料市場における自動給餌装置、タイプ別、2018年~2032年(千米ドル)

表70 米国供給エネルギー – 藻類ベースの養殖飼料市場における自動給餌装置、タイプ別、2018年~2032年(トン)

表71 米国供給エネルギー – 藻類ベース飼料市場における自動給餌装置、タイプ別、2018年~2032年(米ドル/kg)

表72 米国藻類由来飼料市場(包装別)、2018年~2032年(単位:千米ドル)

表73 米国藻類飼料市場(包装別)、2018年~2032年(トン)

表74 米国藻類飼料市場(包装別)、2018年~2032年(米ドル/kg)

表75 米国藻類由来飼料市場におけるバルク包装、包装タイプ別、2018年~2032年(単位:千米ドル)

表76 米国藻類由来飼料市場におけるバルク包装(包装タイプ別)、2018年~2032年(トン)

表77 米国藻類飼料市場におけるバルク包装、包装タイプ別、2018年~2032年(米ドル/kg)

表78 米国藻類飼料市場における小売包装(包装タイプ別)、2018年~2032年(千米ドル)

表79 米国藻類飼料市場における小売包装(包装タイプ別)、2018年~2032年(トン)

表80 米国藻類飼料市場における小売包装(包装タイプ別)、2018年~2032年(米ドル/kg)

表81 米国藻類由来飼料市場、流通チャネル別、2018年~2032年(千米ドル)

表82 米国藻類飼料市場(包装別)、2018年~2032年(トン)

表83 米国藻類由来飼料市場(包装別)、2018年~2032年(米ドル/kg)

表84 米国藻類由来飼料市場における小売、流通チャネル別、2018年~2032年(千米ドル)

表85 米国藻類由来飼料市場における小売量(流通チャネル別)、2018年~2032年(トン)

表86 米国藻類由来飼料市場における小売価格(流通チャネル別)、2018年~2032年(米ドル/kg)

表87 藻類由来飼料市場における米国店舗数(小売別)、2018年~2032年(千米ドル)

表88 藻類由来飼料市場における米国店舗数(小売別)、2018年~2032年(トン)

表89 米国藻類由来飼料市場における小売価格別売上高、2018年~2032年(米ドル/kg)

表90 米国非店舗型藻類飼料市場(小売別)、2018年~2032年(千米ドル)

表91 米国非店舗型藻類飼料市場(小売別)、2018年~2032年(トン)

表92 米国非店舗型藻類飼料市場(小売別)、2018年~2032年(米ドル/kg)

図表一覧

図1 米国の藻類ベースの飼料市場

図2 米国の藻類ベースの飼料市場:データの三角測量

図3 米国の藻類ベースの飼料市場:DROC分析

図4 米国の藻類由来飼料市場:地域市場分析

図5 米国の藻類ベースの飼料市場:企業調査分析

図6 米国の藻類ベースの飼料市場:多変量モデリング

図7 米国の藻類ベースの養殖飼料市場:インタビュー人口統計

図8 米国藻類由来飼料市場:DBMR市場ポジショングリッド

図9 米国藻類飼料市場:ベンダーシェア分析

図10 米国藻類ベースの飼料市場:セグメンテーション

図11 エグゼクティブサマリー

図12:米国の藻類ベースの飼料市場は2つのセグメントに分かれている(タイプ別、2024年)

図13 戦略的意思決定

図14 健康志向と持続可能なシーフード製品に対する消費者の需要の増加が、予測期間(2025~2032年)における米国の藻類ベースの水産飼料市場の牽引役となることが予想される

図15 微細藻類セグメントは、2025年と2032年に米国の藻類ベースの水産飼料市場で最大のシェアを占めると予想されています。

図16 世界と米国の藻類飼料市場のバリューチェーン

図17 特許ファミリー

図18 公開年別国際特許ファミリー数

図19 米国藻類ベース飼料市場、2024年~2032年、平均販売価格(米ドル/kg)

図20 DROC分析

図21 米国藻類ベースの養殖飼料市場:タイプ別、2024年

図22 米国藻類飼料市場:魚種別、2024年

図23 米国藻類由来飼料市場:供給元別、2024年

図24 米国藻類由来飼料市場:形態別、2024年

図25 米国藻類飼料市場:給餌方法別、2024年

図26 米国藻類飼料市場:包装別、2024年

図27 米国藻類由来飼料市場:流通チャネル別、2024年

図28 米国藻類ベースの養殖飼料市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。