アンダーセン病治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

アンダーセン病治療の世界市場:タイプ別(周産期発症および小児発症)、治療(肝移植、食事療法、運動、遺伝カウンセリング、薬物療法)、人口統計別(小児および成人)、症状別(肝硬変、肝脾腫、腹水、食道静脈瘤、心筋症、萎縮症、その他)、診断別(生検、血液検査、尿検査、MRI、遺伝子検査、その他)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

アンダーセン病治療市場規模

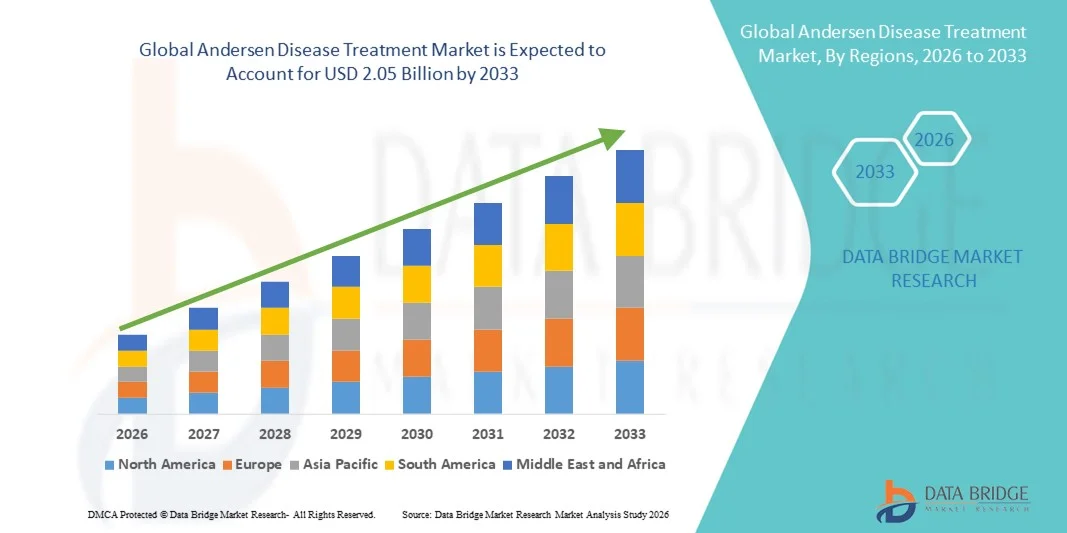

- 世界のアンダーセン病治療市場規模は2025年に12億7000万米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2033年までに20億5000万米ドル に達すると予想されています 。

- 市場の成長は、アンダーセン病の罹患率の上昇、希少遺伝性疾患の認知度の高まり、診断および治療ソリューションの進歩によって主に推進され、病院、診療所、専門ケアセンターでのアンダーセン病治療の採用が増加しています。

- さらに、医療提供者が早期診断と包括的な治療計画を通じて患者の転帰と生活の質を改善することに重点を置いているため、酵素補充療法、遺伝子治療、支持療法などの標的療法に対する需要が高まり、市場拡大を促進しています。

アンダーセン病治療市場分析

- アンダーセン病治療は、希少遺伝性疾患の治療法を網羅しており、診断能力、早期介入プロトコル、酵素補充療法や支持療法などの標的治療オプションの利用可能性の進歩により、臨床現場と病院の両方で導入が拡大しています。

- アンダーセン病治療の需要の高まりは、主に医療従事者と患者の意識の高まり、関連する遺伝子変異の発生率の上昇、希少疾患の研究と管理を支援する政府と民間の取り組みの拡大によって促進されています。

- 北米は、確立された医療インフラ、高度な治療プロトコルの高い採用、主要な製薬企業やバイオテクノロジー企業の強力な存在に牽引され、2025年にはアンダーセン病治療市場において43.5%という最大の収益シェアを占め、米国では臨床試験の拡大、病院ベースの治療、革新的な治療オプションの早期採用により大幅な成長が見込まれています。

- アジア太平洋地域は、医療投資の増加、希少遺伝性疾患の罹患率の上昇、専門治療センターの拡大、中国やインドなどの国における先進治療へのアクセスの改善により、予測期間中にアンダーセン病治療市場で最も急速に成長する地域となり、2026年から2033年にかけてCAGRを記録すると予想されています。

- 小児セグメントは、周産期および小児期発症例の有病率が高く、早期介入と集中治療を必要とすることから、2025年には49.2%の収益で市場を牽引しました。小児病院と専門クリニックは、多分野にわたる治療アプローチを提供することで、収益の重要な牽引役となっています。

レポートの範囲とアンダーセン病治療市場のセグメンテーション

|

特性 |

アンダーセン病治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アンダーセン病治療市場の動向

先進的な治療アプローチによる患者転帰の向上

- アンダーセン病の世界的な治療市場において、手術、薬物療法、支持療法を組み合わせた統合治療戦略の採用が拡大していることは、重要かつ加速する傾向です。これらのアプローチは、患者の回復を著しく改善し、病気の進行を抑制し、全体的な生活の質を向上させています。

- 例えば、低侵襲手術と併用抗菌療法の導入により、臨床医は健康な組織を温存しながらアンダーセン病の根本原因を標的とすることができる。

- MRIやCTに基づく評価などの分子診断および画像技術の進歩により、病気の兆候をより早く正確に検出できるようになり、治療計画と治療結果が改善されます。

- 標的薬物療法や患者固有の治療計画を含む個別化医療アプローチは、効果を最適化し、副作用を最小限に抑えるために臨床現場でますます導入されつつある。

- 感染症専門医、外科医、臨床薬剤師を含む多職種ケアチームの統合により、アンダーセン病の複雑な症例を管理する総合的なアプローチが確保されます。

- より正確で、タイムリーで、患者中心の治療プロトコルへの傾向は、疾患管理に対する臨床医の期待を再形成し、エビデンスに基づく介入と継続的なモニタリングの重要性を浮き彫りにしている。

- 病院、専門クリニック、研究機関では、治療結果を改善し、再発率を最小限に抑えるために、これらの高度なプロトコルを採用するケースが増えています。

アンダーセン病治療市場の動向

推進要因

疾患の有病率の増加と医療インフラの拡大

- アンダーセン病の世界的な発生率の上昇により、より効果的な治療介入の必要性が高まっています

- 例えば、2025年4月、北米の主要病院はアンダーセン病治療ユニットを拡張し、重篤で複雑な症例を管理できる多職種チームを組み入れました。

- 医療インフラ、高度な診断施設、臨床医の専門研修への投資により、効果的な治療へのアクセスが広がりつつある。

- 新規治療薬の開発と臨床プロトコルの改善は、導入をサポートし、患者の転帰を向上させる

- 早期発見と介入に関するプライマリケア提供者と専門家の意識の高まりにより、体系的な治療ソリューションの需要がさらに高まっています。

- 疾病管理と患者の安全を促進する政府の取り組みや医療政策も市場の成長に貢献している。

制約/課題

高額な治療費と専門医療へのアクセスの制限

- 複雑な外科手術、長期入院、特殊な薬物療法に伴う高額な費用は、特に発展途上国において、特定の地域におけるアクセスを制限しています

- 経験豊富な臨床医や専門治療センターの数が限られていると治療が遅れ、病気の進行や合併症が増加する可能性がある。

- 例えば、2023年に東南アジアで行われた研究では、専門病院へのアクセスが不十分なためにアンダーセン病の治療開始が遅れ、患者の罹患率が上昇していることが浮き彫りになった。

- 継続的なモニタリング、多職種介入、個別化された治療計画の必要性は、患者にとって物流上および経済的な課題となる可能性がある。

- 継続的な投資により医療へのアクセスは改善しているものの、先進的な治療オプションの利用可能性の格差が新興地域での市場浸透を依然として制限している。

- インフラ整備、医療従事者向けの研修プログラム、費用対効果の高い治療オプションを通じてこれらの課題に対処することは、アンダーセン病治療市場の持続的な成長に不可欠です。

アンダーセン病治療市場の展望

市場は、タイプ、治療、人口統計、症状、診断、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

アンダーセン病治療市場は、タイプ別に周産期発症型と小児期発症型に分類されます。周産期発症型は、症状の早期発現と高い臨床重症度により、市場を支配し、2025年には46.5%の収益シェアを占めました。周産期症例は、専門の新生児・小児科センターでの即時の医療介入とモニタリングを必要とすることが多く、病院の利用率と治療費の上昇につながります。このセグメントは病気の進行が急速であることが特徴であり、肝移植、食事療法、支持療法などのタイムリーな診断と集中治療が必要です。多くの地域で臨床的認識と早期遺伝子スクリーニングプログラムが実施され、早期発見率が向上し、市場の優位性がさらに強化されています。周産期症例は、肝臓専門医、栄養士、遺伝カウンセラーなどの学際的なケアチームへの依存度が高い傾向があり、収益に貢献しています。病院のプロトコルでは、肝硬変や肝脾腫などの長期合併症を軽減するために早期介入が優先されています新生児肝疾患に焦点を当てた研究イニシアチブは、治療効果と患者アウトカムの向上に寄与し、持続的な需要を支えています。新生児ケアに対する保険および政府の医療保険適用は、利用可能な治療法の採用を促進しています。病院や専門クリニックは、周産期症例を効果的に管理するために、高度な診断技術に投資しています。親向けの啓発キャンペーンでは早期スクリーニングを重視し、適切なタイミングでの病院受診を促進しています。肝移植などの高額な治療法が利用可能になったことで、収益への貢献はさらに高まっています。多施設共同治療プログラムも、セグメントにおけるリーダーシップの維持に貢献しています。

小児期発症セグメントは、2026年から2033年にかけて、認知度の高まり、診断施設の改善、そして新興地域における治療へのアクセス向上を背景に、18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。小児期の症例は、成長遅延、心筋症、代謝障害などの症状が遅れて現れることが多く、食事療法、薬物療法、生活習慣管理の組み合わせが必要となります。クリニックや病院は、これらの症例を効率的に管理するために、小児専門ユニットへの投資を増やしています。遺伝子検査と早期介入プロトコルの進歩は、転帰を向上させ、疾患の合併症を軽減し、このセグメントの成長を後押ししています。患者擁護団体や啓発活動は、症状の早期発見を促進しています。在宅ケアプログラムは、重症ではない症例に対する病院での治療を補完し、治療の範囲を拡大しています。薬物療法と食事療法を含む慢性疾患管理に対する保険適用は、その導入を後押ししています。病院は、小児患者向けに遺伝カウンセリングと運動プログラムを組み合わせた統合ケアアプローチを採用しています。研究機関と小児科センターの連携は、革新的な治療戦略を促進しています。遠隔医療ソリューションは治療スケジュールの遵守率を向上させます。一部地域では出生率の上昇が患者プールの拡大に寄与しています。介護者向けの教育プログラムは、在宅での効果的な疾患管理を促進します。小児医療を支援する政府の取り組みは、このセグメントへの浸透を促進します。高度なモニタリングおよびフォローアッププログラムは治療成果の向上を保証し、CAGRを加速させます。

- 治療別

治療に基づいて、市場は肝移植、食事療法、運動、遺伝カウンセリング、薬物療法に分類されます。肝移植セグメントは、重症のアンダーセン病に対する最も確実な治療法としての地位から、2025年には44.7%の収益を占め、市場を席巻しました。肝移植は、肝硬変や重度の肝脾腫などの末期肝合併症に対する根治的アプローチを提供します。移植ユニットを備えた病院は、複雑な外科手術、術後ケア、長期フォローアップにより、高い収益を生み出しています。このセグメントは、高度な外科技術と改善された臓器保存技術の恩恵を受けており、成功率を高めています。移植プログラムに対する保険適用と政府の支援は、採用率を高めています。学際的なケアチームによる包括的な管理が確保され、病院の収益をさらに強化します。病院は、患者の生存率を最大化するために、移植前後の厳格なプロトコルを実施しています。救命療法としての肝移植に対する世界的な認識は、専門施設への患者の紹介を促進しています。免疫抑制療法と移植後ケアに関する継続的な研究は、転帰を改善します。啓発活動は、移植の早期評価と登録を支援します。小児移植プログラムは、周産期発症症例における収益シェアに大きく貢献しています。臓器提供プログラムを支援する規制枠組みは、セグメントの成長を促進します。

食事療法セグメントは、代謝合併症の非侵襲的管理への関心の高まりを背景に、2026年から2033年にかけて19.3%という最も高いCAGRを達成すると予想されています。食事療法は、萎縮、心筋症、代謝異常などの症状の管理に不可欠です。診療所や病院では、薬物療法と運動を組み合わせた個別栄養計画を推奨するケースが増えています。在宅での食事プログラムは、患者の服薬遵守率を向上させ、通院回数を減らします。栄養科学の進歩と代謝疾患向けの特殊食品は、これらの急速な普及を支えています。小児患者は、成長と発達を効果的に管理するために、患者に合わせた食事療法の恩恵を受けています。遠隔医療や遠隔食事相談サービスは、遠隔地の患者にもサービスを拡大しています。栄養療法を対象とする保険は、利用率の向上に貢献しています。病院は、包括的なケアを確実に提供するために、食事療法をより広範な治療プロトコルに統合しています。公衆衛生キャンペーンでは、病気の進行を防ぐための食事管理が重視されています。栄養介入に関する研究は、治療成績の向上に引き続き取り組んでいます。栄養士、遺伝カウンセラー、臨床医の連携により、包括的な患者管理が確保されています。食事モニタリング用のオンライン プラットフォームは、食事の遵守と患者の関与を促進します。

- 人口統計別

人口統計に基づいて、市場は子供と大人に分類されます。子供セグメントは、早期介入と集中治療を必要とする周産期および小児期発症の有病率が高いため、2025年には49.2%の収益で市場を支配しました。小児病院と専門クリニックは、集学的治療アプローチを提供する主要な収益ドライバーです。小児の早期診断と管理は、肝硬変や心筋症などの合併症を軽減します。病院は、食事療法、薬物療法、運動、遺伝カウンセリングを統合した包括的なケアプログラムを採用しています。保護者の意識向上キャンペーンは、タイムリーな病院訪問と治療の遵守をサポートしています。遠隔医療プログラムは、小児患者のモニタリングとコンプライアンスを強化します。小児の代謝障害を対象とした政府およびNGOプログラムはさらに採用を促進します。小児治療の保険適用は、病院への受診を奨励します。小児医療提供者向けの専門トレーニングは、治療の質を向上させます。在宅医療サービスは、慢性疾患管理のための病院治療を補完します。栄養および運動プログラムは、成長要件に合わせて調整されています。官民連携により、専門治療センターへのアクセスが拡大しています。小児遺伝子治療の研究は、治療選択肢の拡大を続けています。

成人セグメントは、これまで診断されていなかった患者における遅発性の代謝性および肝合併症の診断の増加に支えられ、2026年から2033年にかけて18.5%という最も高いCAGRを達成すると予想されています。成人は、肝移植、投薬、およびライフスタイル管理プログラムにアクセスすることがますます増えています。病院は、成人代謝障害ユニットと専門外来クリニックを拡張しています。成人患者の啓発キャンペーンは、症状の早期認識を促しています。遠隔医療の導入は、遠隔管理と遵守をサポートしています。成人の慢性疾患ケアに対する保険適用は、治療の採用を促進しています。職場の健康と健康モニタリングプログラムは、早期発見をサポートしています。クリニックは、食事、運動、投薬プロトコルを組み合わせた統合ケアに重点を置いています。成人発症の遺伝子治療の研究は、治療の選択肢を広げています。在宅ヘルスケアサービスは、成人患者に対する病院ベースのケアを補完しています。慢性疾患の有病率とライフスタイル関連の合併症により、治療の需要が高まっています。

- 症状別

症状に基づいて、市場は肝硬変、肝脾腫、腹水、食道静脈瘤、心筋症、萎縮、その他に分類されています。肝硬変セグメントは、臨床的重症度が高く、肝移植を必要とする末期疾患との関連性から、2025年には45.9%の収益を占め、市場を支配しました。病院は、外科的介入、術後ケア、長期モニタリングから収益を上げています。早期介入プロトコル、画像診断、臨床検査は、転帰と病院の効率性を向上させます。啓発キャンペーンは、肝硬変の進行を防ぐための早期診断を奨励しています。肝臓専門医、外科医、栄養士を含む学際的なチームが、包括的なケアに貢献しています。保険適用と政府のヘルスケアイニシアチブは、導入をサポートしています。MRIや遺伝子検査などの高度な診断技術は、早期発見を促進します。小児および成人の症例はどちらもセグメントの成長に貢献しています。病院薬局は、関連医薬品、ステロイド、栄養補助食品を供給しています。遠隔医療と在宅モニタリングは、服薬遵守を向上させ、合併症を軽減します。臨床研究は治療効果と生存率を向上させます。

萎縮セグメントは、統合ケアプログラムを必要とする筋骨格系および心臓の合併症の認識の高まりに牽引され、2026年から2033年にかけて17.8%という最も高いCAGRを達成すると予想されています。萎縮を患う小児および成人の患者は、食事療法、運動、薬物療法を必要とし、多面的な収益源を生み出します。在宅ヘルスケアの導入は、長期的な治療遵守をサポートします。病院や診療所は、萎縮の影響を軽減するために理学療法と栄養サポートを統合しています。新しいリハビリテーションプロトコルの研究は、成果を向上させます。遠隔医療プログラムは、継続的なモニタリングと患者の関与をサポートします。介護者向けの意識向上プログラムは、早期介入を促します。リハビリテーション療法の保険適用は、導入を加速させます。診療所は、フォローアップケアのために病院と連携します。デジタルツールとモバイルアプリは、運動モニタリングを容易にします。病院薬局は、筋肉機能を改善するための補助サプリメントを提供します。慢性代謝疾患の増加が、セグメントの導入を促進します。

- 診断別

診断に基づいて、市場は生検、血液検査、尿検査、MRI、遺伝子検査などに分類されます。遺伝子検査セグメントは、遺伝子変異を早期に特定し、タイムリーな介入と治療計画を可能にすることから、2025年には46.8%の収益で市場を支配しました。病院や専門クリニックは、高度な遺伝子研究所と検査プロトコルに投資しています。遺伝子検査による早期診断は、予防的な食事療法、投薬、およびモニタリングプログラムをサポートします。学際的な治療計画は、患者の転帰を向上させます。国民の意識向上と新生児スクリーニングプログラムは、検査の採用率を向上させます。保険適用は高額な遺伝子検査をサポートし、利用を促進します。病院は、包括的な評価のために、遺伝子検査を日常診断と統合しています。遺伝子検査は、個別化された治療計画を促進し、有効性を向上させます。遠隔医療プラットフォームは、遠隔遺伝カウンセリングをサポートします。高度な実験室機器は、検査の精度と速度を向上させます。小児と成人の両方が、早期の遺伝子スクリーニングの恩恵を受けます。臨床研究と調査により、検査の信頼性は継続的に向上しています。

尿検査セグメントは、尿ベースのバイオマーカーの利便性、手頃な価格、および早期検出能力に牽引され、2026年から2033年にかけて18.2%という最も高いCAGRを達成すると予想されています。診療所や病院では、非侵襲性の迅速スクリーニングツールとして尿検査を採用しています。尿検査プロトコルは、病気の進行を監視するための血液検査や遺伝子検査を補完します。在宅ヘルスケアキットは患者のコンプライアンスを向上させます。小児および成人の患者は、簡単なサンプル収集の恩恵を受けます。検査室は、スループットと精度を向上させるために自動化に投資します。尿検査結果に基づく早期介入は、治療結果を向上させます。保険適用は、日常的なモニタリングでの採用をサポートしています。啓発キャンペーンでは、非侵襲性検査の利点を強調しています。遠隔医療プログラムは、リモートケアプランニングのために検査結果を統合します。新しい尿バイオマーカーの研究は、特異性を高めます。病院の薬局は試薬とキットを供給し、信頼性の高い可用性を確保します。オンラインプラットフォームは、リモートテストの注文と結果の解釈を可能にします。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、肝移植、遺伝カウンセリング、集中治療などの複雑な治療法を提供できることから、2025年には52.1%の収益を占め、市場を支配しました。病院には高度な診断、外科ユニット、および学際的なチームが装備されており、包括的な治療を保証します。保険の適用範囲と政府の医療プログラムは、病院の採用を促進します。病院は、周産期および小児期発症の症例からの患者の流入を多く管理しています。遠隔医療サポートは、フォローアップケアを強化します。専門の小児科および成人ユニットは、市場でのリーダーシップを強化します。病院は、診断および製薬プロバイダーと戦略的パートナーシップを維持しています。意識向上プログラムは、早期の病院受診を奨励しています。病院薬局は、重要な医薬品と食事のサポートを提供します。多施設ケアプログラムは治療結果を改善します。高度な術後ケアプロトコルは、持続的な収益を支えます。病院は、長期管理のために在宅医療を統合しています。

クリニックセグメントは、軽度および慢性症例の外来診療、遺伝カウンセリング、および食事療法プログラムの増加に牽引され、2026年から2033年にかけて19.0%という最も高いCAGRを達成すると予想されています。クリニックは、フォローアップケアのためのアクセスしやすく便利な治療オプションを提供します。遠隔医療プラットフォームは、クリニックでのサービスを補完します。クリニックは、専門的な介入のために病院とますます協力しています。在宅モニタリングと治療サポートは、クリニックの採用を促進します。啓発プログラムは、地元のクリニックでの早期スクリーニングを促進します。外来サービスの保険適用は、利用を促進します。クリニックは、運動、食事、および薬物管理プログラムを統合しています。小児および成人の患者集団は、定期的なクリニックのフォローアップの恩恵を受けます。テクノロジーを利用した患者追跡は、コンプライアンスを強化します。クリニックは、遺伝カウンセリングと診断サポートを含むようにサービスを拡大します。官民パートナーシップは、クリニックのインフラストラクチャを改善します。クリニックは、移植後のモニタリングにおいて重要な役割を果たし、成長を支えています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、ステロイド、栄養補助食品、肝臓サポート用の薬などの重要な医薬品にすぐにアクセスできることから、2025年には49.3%の収益で市場を支配しました。病院は、急性期ケアおよび移植後療法中の可用性を確保します。一括調達と社内配布は業務効率を高めます。保険の適用範囲は病院薬局の導入を促進します。高度な在庫システムは医薬品管理を改善します。学際的なチームは、タイムリーな供給のために病院薬局に依存しています。啓発キャンペーンは、病院ベースの調剤を奨励しています。小児科および成人ケアには、病院薬局で入手できる特殊な製剤が必要です。救急医療プロトコルは、病院薬局の準備を優先します。製薬会社とのコラボレーションは、安定した供給を保証します。病院は薬局を診断部門および臨床部門と統合します。戦略的な調達方針は、コスト効率を高めます。

オンライン薬局セグメントは、電子処方箋の採用、自宅配達、遠隔医療相談の増加に牽引され、2026年から2033年にかけて20.1%という最も高いCAGRを達成すると予想されています。オンライン薬局は、遠隔地や医療サービスが行き届いていない地域の患者へのアクセスを拡大します。病院や診療所のシステムとの統合により、シームレスな処方箋履行が可能になります。デジタルアプリとリマインダーは服薬遵守を改善します。オンライン薬局は、サブスクリプションベースの薬剤配達を提供します。小児および成人患者向けの専門医薬品がより入手しやすくなりました。コールドチェーン物流は薬剤の安全性を確保します。保険および償還プログラムでは、オンライン配達がますますカバーされるようになっています。遠隔医療およびモバイルヘルスプラットフォームは、患者の利便性を高めます。eコマースの普及により市場の成長が加速しています。オンライン薬局は、治療のコンプライアンスを改善しながら病院の負担を軽減します。遠隔遺伝カウンセリングと食事サポートは、オンラインプラットフォームに統合されています。在宅ケアに対する患者の希望の高まりが、セグメントの採用を促進しています。

アンダーセン病治療市場の地域分析

- 北米は、2025年に43.5%という最大の収益シェアでアンダーセン病治療市場を支配した。

- 確立された医療インフラ、高度な治療プロトコルの採用率の高さ、主要な製薬企業やバイオテクノロジー企業の強力な存在感によって推進されています。

- 臨床試験の拡大、病院での治療法、革新的な治療オプションの早期導入により、市場は大幅な成長を遂げました。

米国アンダーセン病治療市場に関する洞察:

米国のアンダーセン病治療市場は、先進的な病院ネットワーク、強力な臨床研究能力、そして革新的な治療介入の急速な普及に支えられ、2025年には北米で最大の収益シェアを獲得しました。早期診断、多職種連携ケア、専門治療センターへの投資増加は、特に複雑かつ稀な症例の管理において、市場の拡大をさらに促進しました。

欧州におけるアンダーセン病治療市場の洞察

欧州におけるアンダーセン病治療市場は、厳格な医療基準、遺伝性疾患および希少疾患の増加、そして革新的な治療法の導入増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアなどの主要市場では、病院における治療の導入と、高度な治療プロトコルに関する臨床試験活動が増加しています。

英国におけるアンダーセン病治療市場の洞察:

英国のアンダーセン病治療市場は、専門医療施設への投資と革新的な治療法への早期アクセスプログラムに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。英国における臨床研究への重点的な取り組みと、希少疾患管理への意識の高まりが相まって、高度な治療介入の導入が進んでいます。

ドイツにおけるアンダーセン病治療市場の洞察

ドイツのアンダーセン病治療市場は、高度な病院インフラ、個別化医療への重点的な取り組み、そして革新的な治療プロトコルの普及率の高さを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは研究開発に力を入れており、公的および民間の医療投資と相まって、希少疾患や複雑な疾患の管理における成長を促進しています。

アジア太平洋地域におけるアンダーセン病治療市場の洞察

アジア太平洋地域におけるアンダーセン病治療市場は、2026年から2033年の予測期間中、医療投資の増加、希少遺伝性疾患の有病率上昇、専門治療センターの拡大、そして中国やインドなどの国々における先進治療へのアクセス向上を背景に、23.8%という最も高いCAGRで成長する見込みです。希少疾患ケアとインフラ整備を支援する政府の取り組みも、市場の成長をさらに後押ししています。

日本におけるアンダーセン病治療市場の洞察:

日本のアンダーセン病治療市場は、強力な医療インフラ、早期診断の重視、そして高度な治療プロトコルの導入により、勢いを増しています。専門ケアセンターの拡大と革新的な治療法の臨床試験の継続は、複雑な症例の管理の成長にさらに貢献しています。

中国におけるアンダーセン病治療市場の洞察:

中国のアンダーセン病治療市場は、医療費の増加、先進的な治療選択肢へのアクセス向上、希少疾患管理への意識の高まりにより、2025年にアジア太平洋地域最大の収益シェアを占めました。専門医療センターの拡大と進行中の臨床研究の取り組みが、中国全土における市場の成長を支えています。

アンダーセン病治療薬の市場シェア

アンダーセン病治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• Ultragenyx Pharmaceutical Inc.(米国)

• Sanofi(フランス)

• Fresenius Kabi(ドイツ)

• 武田薬品工業株式会社(日本)

• Novartis(スイス)

• Rare Disease Therapeutics Ltd.(米国)

• Vertex Pharmaceuticals(米国)

• Sobi(スウェーデン)

• Biomarin Pharmaceutical Inc.(米国)

• Amicus Therapeutics(米国)

• Avrobio Inc.(米国)

アンダーセン病治療市場における世界の最新動向

- 2023年2月には、GSD IV(成体型であるAPBDを含む)の臨床診療ガイドラインが発行され、画像診断、遺伝子検査、長期フォローアップを含む、診断と管理に関する包括的で専門家の支持を得た初めての推奨事項が提示されました。

- 2024年8月、デューク大学の研究者らは肝臓型糖原病IV型に関する「自然史」研究を発表し、糖原病IV型における肝疾患の進行は非常に多様であることを初めて明らかにしました。患者によっては急速に肝不全に進行する一方、数十年にわたって安定した状態を維持する場合もあります。

- 2025年3月、成人多糖体疾患(APBD)研究財団は、力強い患者のストーリーを共有しました。母親が娘のGSD IVの診断について語り、早期の遺伝子検査(GBE1)によって診断が可能になったこと、そして患者と家族が認知度を高め、治療法を推進したいと考えていることを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。