世界の疼痛性麻酔治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.91 Billion

USD

5.31 Billion

2024

2032

USD

3.91 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 5.31 Billion | |

| % | |

|

世界の麻酔痛治療市場:症状別(片側顔面痛および三叉神経麻痺)、治療(ガバペンチンおよび手術)、投与経路別(経口および注射)、流通チャネル別(病院薬局、小売薬局、通信販売薬局)、エンドユーザー別(病院、研究所、診療所、治療用途、その他) - 2032年までの業界動向および予測

麻酔痛治療市場規模

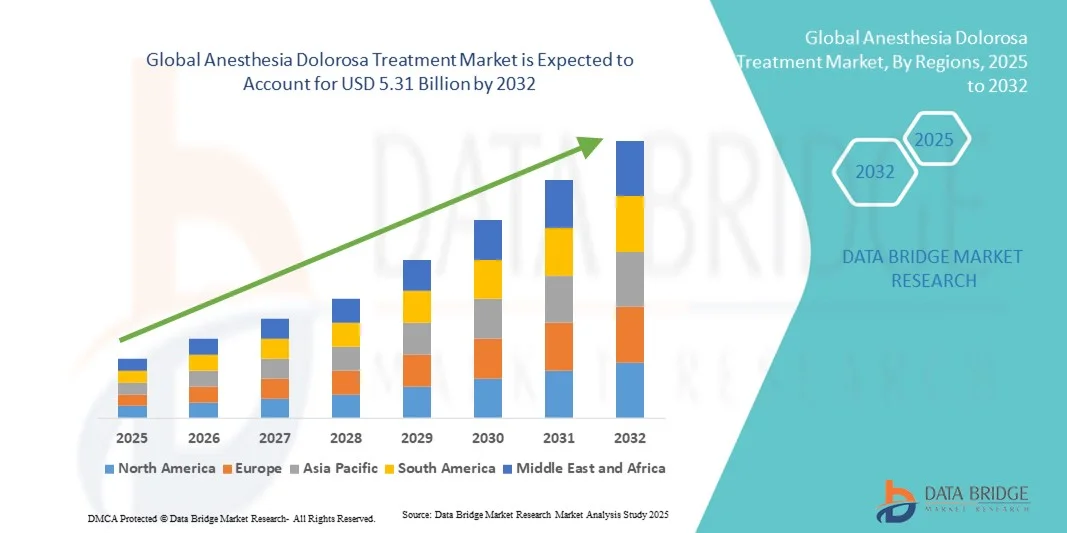

- 世界の疼痛性麻酔治療市場規模は2024年に39億1000万米ドルと評価され、予測期間中に3.9%のCAGRで成長し、2032年には53億1000万米ドル に達すると予想されています 。

- 市場の成長は、慢性神経障害性疼痛の罹患率の上昇と、顔面神経損傷や術後合併症に対する効果的な治療オプションの需要の増加によって主に促進されており、これらは麻酔痛の発生率に大きく寄与している。

- さらに、神経調節、神経修復療法、疼痛管理薬の継続的な進歩により、患者の転帰が大幅に改善され、革新的で個別化された治療法の採用が促進されています。

麻酔痛治療市場分析

- 麻酔ドロローサ治療は、慢性神経障害性顔面痛を管理するための薬理学的および非薬理学的アプローチの両方を包含しており、患者の快適性の向上、生活の質の向上、術後合併症の軽減に重点を置いているため、臨床および在宅環境の両方で現代の疼痛管理および神経学ケアのますます重要な側面になりつつあります。

- 痛みを伴う麻酔治療の需要の高まりは、主に外科手術後の顔面神経損傷の発生率の上昇、神経障害性疼痛障害の認識の高まり、神経調節や標的神経刺激などの高度な疼痛管理技術の利用可能性の増加によって促進されています。

- 北米は、確立された医療インフラ、大手製薬企業および医療機器企業の強力なプレゼンス、そして神経障害性顔面痛の診断率と治療率の高さに支えられ、2024年には40%という最大の収益シェアで、痛風治療市場を席巻しました。米国は、活発な臨床研究、専門の疼痛センターの存在、そして革新的な神経調節療法の早期導入により、このシェアの大部分を占めています。

- アジア太平洋地域は、予測期間中に麻酔痛治療市場で最も急速に成長する地域になると予想されており、医療投資の増加、慢性疼痛管理の意識の高まり、中国、日本、インドなどの国における高度な神経治療ソリューションへのアクセスの増加により、CAGRを記録すると予測されています。

- 経口セグメントは、ガバペンチン、プレガバリン、三環系抗うつ薬などの経口製剤が長期神経障害性疼痛管理に広く採用されたことにより、2024年には72.5%の収益シェアで市場を支配した。

レポートの範囲と麻酔痛治療市場のセグメンテーション

|

属性 |

麻酔痛治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

麻酔痛治療市場動向

神経刺激療法と疼痛調節療法の進歩

- 世界の疼痛性麻酔治療市場における主要かつ加速的なトレンドは、脊髄刺激(SCS)、脳深部刺激(DBS)、末梢神経刺激(PNS)といった高度な神経調節および疼痛管理技術の統合拡大です。これらのアプローチは、従来の薬物療法に反応しない患者に的を絞った緩和を提供することで、慢性神経障害性疼痛管理を再定義しています。

- 例えば、メドトロニックは2024年3月、無痛性疼痛(Anesthesia Dolorosa)を含む頭蓋顔面神経障害性疼痛に対する個別化された疼痛調節を目的とした次世代SCSデバイスを神経刺激ポートフォリオに追加することを発表しました。このイノベーションは、複雑な神経疼痛疾患の管理において、埋め込み型神経技術への依存が高まっていることを浮き彫りにしています。

- 市場では、オピオイド依存と薬物治療の長期的な副作用に対する懸念から、非オピオイドおよび低侵襲性疼痛管理療法への関心が高まっています。

- 高度な画像診断技術と神経ナビゲーション技術は、神経を標的とした介入の精度を高め、患者の転帰と処置の安全性を向上させている。

- さらに、三叉神経経路と痛みの伝達メカニズムの理解に焦点を当てた進行中の臨床研究により、より正確な神経調節に基づく治療への道が開かれました。

- 技術的に強化された疼痛調節療法へのこの傾向は、アボットラボラトリーズやボストンサイエンティフィックなどの企業がこの分野の進歩をリードする中で、麻酔痛の治療における個別化およびデバイスベースの管理戦略への移行を強調しています。

麻酔痛治療市場の動向

ドライバ

神経障害性疼痛の有病率の上昇と高度な疼痛管理デバイスの導入の増加

- 神経損傷に関連する顔面痛の発生率の増加と、神経外科手術および外傷後の症例の急増は、麻酔痛治療市場を前進させる重要な原動力となっている。

- 例えば、アボットは2023年5月、慢性顔面神経障害性疼痛の治療薬としてProclaim XR神経刺激システムの米国FDA承認を取得し、その治療適応が大幅に拡大しました。こうした進歩は、デバイスを用いた治療の導入に大きな弾みをつけています。

- 慢性神経障害性疼痛に対する薬物療法の有効性が限られているため、患者と医療提供者は非侵襲的かつデバイス支援型治療法にますます目を向けている。

- さらに、神経調節における技術革新と充電式で長持ちするインプラントの利用可能性により、治療の遵守と長期的な費用効率が向上しています。

- 神経ブロック、理学療法、神経刺激を統合した包括的なリハビリテーションプログラムが普及し、病状の多分野にわたる管理の改善につながっています。

- 先進市場における高度な鎮痛オプションとデバイスベースの治療に対する補助的な償還に関する認識が高まるにつれ、効果的なAnesthesia Dolorosa治療に対する世界的な需要は、予測期間中に着実に増加し続けると予想されます。

抑制/挑戦

治療費の高騰と患者と医師の認識不足

- 神経調節デバイス、外科的介入、および長期維持に関連する高コストは、特に低所得国および中所得国における麻酔痛治療市場における大きな制約となっています。

- 例えば、神経刺激装置の埋め込みと術後ケアにかかる総費用は、患者1人あたり25,000ドルから60,000ドルの範囲となり、世界人口の大部分にとってアクセスが制限される。

- さらに、麻酔痛は稀な疾患であるため、診断が遅れたり誤診されたりすることが多く、早期かつ効果的な治療の可能性が低くなります。

- 専門的な疼痛管理センターの不足と、高度な介入処置に関する臨床医の研修の不足が、デバイスベースの治療法の普及をさらに妨げている。

- さらに、地域によって保険償還の格差や保険内容が異なるため、患者が高額な治療ソリューションを購入することが困難になっている。

- これらの課題を克服するために、メーカーと医療提供者は、コスト効率の高い神経調節システムの開発、臨床教育プログラムの拡大、そして市場の成長を持続させるために不可欠な標的疼痛管理戦略の認知度向上に注力しています。

麻酔痛治療市場の範囲

市場は、症状、治療、投与経路、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

- 症状別

症状に基づいて、無痛性麻酔治療市場は、片側顔面痛と三叉神経に伴うしびれに分類されます。片側顔面痛セグメントは、三叉神経損傷または脳神経外科手術後の持続性神経障害性疼痛の有病率の高さに牽引され、2024年には61.3%という最大の収益シェアで市場を支配しました。この症状は慢性化して衰弱させることが多く、患者は高度な医療介入と薬理学的管理を求めています。医療提供者の間で疼痛の鑑別と専門的な疼痛マッピング技術に関する認識が高まったことで、診断および治療率が向上しました。さらに、ガバペンチンやアミトリプチリンなどの効果的な鎮痛薬の利用可能性と、神経モニタリングの技術的改善が相まって、セグメントの持続的な成長を支えています。神経障害性顔面痛に焦点を当てた臨床試験の急増は、このセグメントの主導的地位をさらに強化しています。頭頸部がんに対する放射線療法や手術を受ける患者数の増加も、間接的に、無痛性疼痛に伴う顔面痛の症例増加に寄与しており、効果的な疼痛管理アプローチが必要となっています。

三叉神経節に沿ったしびれは、術後合併症としての三叉神経感覚障害の認識の高まりにより、2025年から2032年にかけて8.4%という最も高いCAGR(年平均成長率)を記録すると予測されています。MRIや3D神経マッピングなどの神経画像診断の進歩により、臨床医は微妙な神経障害を早期に発見できるようになりました。感覚回復と神経保護介入に関する研究の関心の高まりは、この分野におけるイノベーションを加速させています。さらに、生活の質の向上と感覚喪失に関連する不快感の緩和を求める患者の要望は、専門的な治療法の採用を促進しています。感覚修復のための神経刺激装置と再生医療の利用増加は、この分野の成長をさらに促進すると予想されます。神経科と顎顔面外科の臨床連携も、患者の転帰を改善しています。神経損傷パターンとバイオマーカー分析に基づく個別化治療への傾向は、この分野にさらなる勢いを与えています。

- 治療別

治療に基づいて、市場はガバペンチンと手術に分類されます。ガバペンチンセグメントは、2024年には68.9%の収益シェアで市場をリードしました。これは主に、神経障害性疼痛管理の第一選択薬としての確立された有効性によるものです。ガバペンチンはカルシウムチャネルの活性を調節するメカニズムにより、異常な神経シグナル伝達を抑制し、疼痛性疼痛(Anesthesia Dolorosa)の患者に大きな緩和をもたらします。医師は、依存リスクが低く、安全性プロファイルが広いことから、オピオイド系治療薬よりもガバペンチンを好む傾向があります。経口剤および徐放性製剤が広く入手可能なため、患者の服薬遵守と利便性が向上します。ガバペンチンと抗うつ薬の併用療法への関心が高まっていることも、市場浸透をさらに押し上げています。保険適用範囲の拡大と世界的な疼痛管理プロトコルへの組み込みは、このセグメントの優位性を強化し続けています。さらに、流通ネットワークの拡大と費用対効果の高いジェネリック医薬品の普及により、先進国と新興国の両方でガバペンチンが利用可能になっています。

外科分野は、顕微手術および神経調節技術の進歩に牽引され、2025年から2032年にかけて9.1%という最も高いCAGRを達成すると予想されています。薬物治療に反応しない症例では、微小血管減圧術、神経移植術、末梢神経刺激術といった手術がますます利用されるようになっています。画像誘導手術システムやロボット支援手術システムの導入により、手術精度、治療成績、回復時間が向上しています。疼痛関連脳神経手術を専門とする脳神経外科医の増加も、この分野の拡大を支えています。神経再生および低侵襲修復術に関する研究の進展は、外科的治療の適用範囲を広げています。さらに、医療機器メーカーと病院の連携により、神経調節のための革新的なインプラントの導入が進んでいます。長期にわたる薬物治療の失敗後に外科的治療を選択する患者が増えていることも、成長を支えています。治療抵抗性の神経障害の世界的な有病率増加により、外科的治療は依然として不可欠な介入選択肢となっています。

- 投与経路

投与経路に基づき、市場は経口剤と注射剤に分類されます。ガバペンチン、プレガバリン、三環系抗うつ薬などの経口製剤が長期神経障害性疼痛管理に広く採用されていることが牽引役となり、2024年には経口剤が72.5%の収益シェアで市場を牽引しました。経口投与は、非侵襲性、費用対効果、投与の容易さから、特に外来および在宅ケアの現場で好まれています。医薬品の進歩により、バイオアベイラビリティと徐放性が向上し、治療の一貫性が向上しています。患者は、通院回数の減少と利便性から、慢性疾患治療には経口薬を好みます。先進国では、ジェネリック医薬品が薬局で広く入手可能であることと、有利な償還対象となっていることが、このセグメントの優位性をさらに強化しています。さらに、新しい経口神経障害性疼痛調節薬に焦点を当てた臨床試験が継続して製品パイプラインを拡大しており、将来の成長安定性を確保しています。

注射剤セグメントは、重度または難治性の疼痛患者に対する病院での使用増加に牽引され、2025年から2032年にかけて8.8%という最も高いCAGRを記録すると予想されています。神経ブロックやコルチコステロイド注射などの注射剤製剤は、激しい疼痛エピソードに対する即効性かつ局所的な緩和を提供します。全身的な副作用を回避するために標的投与法が好まれるようになり、臨床導入が進んでいます。病院やペインクリニックでは、精度を高め合併症を減らすために、画像誘導注射手順を導入するケースが増えています。さらに、生体材料ベースの注射剤や徐放性製剤の進歩により、治療期間が延長しています。神経再生注射剤や成長因子ベースの疼痛治療に関する研究の増加も、この治療法に新たな可能性をもたらしています。外来注射療法プログラムを提供する臨床センターの増加も、セグメントの拡大を支えています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、および通信販売薬局に分類されます。病院薬局セグメントは、麻酔痛の入院および外科治療を受ける患者の集中により、2024年には58.6%という最大の収益シェアで市場を支配しました。病院は、処方された鎮痛薬と高度な注射療法の両方へのアクセスの重要なポイントとして機能します。集中的な薬物管理により、特に神経障害性疼痛に使用される規制物質の規制遵守が確保されます。病院内に専門的な疼痛管理ユニットがあることで、処方率が向上します。さらに、神経障害性疼痛治療の訓練を受けた薬剤師がいることで、安全で効果的な投薬が可能になります。病院システムと製薬会社とのパートナーシップにより、一貫した薬剤の入手可能性が促進されます。病院内での集学的ケアへの患者の依存度の高まりも、このセグメントの優位性をさらに維持しています。

通信販売薬局セグメントは、遠隔医療とデジタル薬局サービスの急速な拡大に牽引され、2025年から2032年にかけて9.4%という最も高いCAGR(年平均成長率)を達成すると予測されています。慢性神経障害性疼痛に苦しむ患者は、利便性とプライバシーを重視し、在宅での薬剤提供モデルをますます好むようになっています。デジタルプラットフォームは、処方箋の自動補充と玄関先への配達を可能にし、通院を最小限に抑えます。COVID-19パンデミックはeファーマシーの導入を加速させ、オンラインでの医薬品調達への行動変化をもたらしました。世界的なeコマースの統合と、温度に敏感な注射剤のためのコールドチェーン物流の改善も成長を支えています。さらに、医療提供者とオンライン薬局ネットワーク間の連携強化により、治療ガイドラインの遵守が確保されています。サイバーセキュリティとデータプライバシーへの投資の増加は、このチャネルに対する消費者の信頼を強化しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、研究所、診療所、治療用途、その他に分類されます。病院セグメントは、学際的な疼痛管理プログラムと高度な診断施設の利用可能性に牽引され、2024年には54.8%という最大の市場シェアを占めました。病院は、患者が統合された薬理学的および外科的治療の恩恵を受けるAnesthesia Dolorosaの主な治療センターであり続けています。神経学と脳神経外科の存在は、早期発見と介入をサポートしています。病院はまた、三叉神経損傷の診断に不可欠な特殊な画像技術にもアクセスできます。複雑な症例を管理し、治療結果を監視できる能力は、病院ベースのケアへの信頼を高めます。慢性疼痛研究に対する償還支援と政府の資金提供は、この市場における病院のリーダーシップをさらに維持します。三次病院と研究機関間の連携の増加は、利用可能な治療法の範囲を拡大し続けています。

クリニックセグメントは、外来診療において専門的な疼痛・神経科クリニックの人気が高まるにつれ、2025年から2032年にかけて8.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。クリニックは、病院と比較して費用対効果の高いケアと迅速なサービス提供を提供します。高度な診断ツールを備えた民間のペインクリニックの増加により、アクセスが拡大しています。標的を絞った疼痛管理と個別治療に対する患者の意識の高まりにより、これらのセンターへの来院者数が増加しています。クリニックはまた、継続的なモニタリングのためにデジタル健康記録や遠隔診療サービスを導入しています。製薬会社や医療機器会社との提携により、クリニックは最新の治療を提供することができます。医療を病院から専門クリニックへと分散させるという世界的な傾向は、このセグメントの持続的な成長をさらに後押ししています。

麻酔痛治療市場の地域分析

- 北米は、確立された医療インフラ、大手製薬企業や医療機器企業の強力な存在、神経性顔面痛の高い診断率と治療率に支えられ、2024年には麻酔痛治療市場において40%という最大の収益シェアを占めました。

- この地域の優位性は、難治性顔面痛症例の管理を目的とした神経調節および標的薬物送達システムの継続的な進歩によってさらに強化されています。

- この地域の消費者は、有利な償還構造と慢性疼痛の認識と治療の最適化を促進する政府の取り組みによって支えられ、新しい疼痛管理療法への早期アクセスの恩恵も受けています。

米国における麻酔痛治療市場の洞察

米国の疼痛性麻酔治療市場は、活発な臨床研究、専門的な疼痛・脳神経外科センターの整備、そして革新的な神経調節療法の早期導入に牽引され、2024年には北米で最大の収益シェアを獲得しました。メドトロニック、アボット、ボストン・サイエンティフィックといった主要プレーヤーの存在は、高度な脊髄・三叉神経刺激装置の商業化を加速させています。さらに、術後慢性神経障害性疼痛の患者数の増加と、低侵襲治療への関心の高まりも、市場の成長を牽引し続けています。

ヨーロッパにおける麻酔痛治療市場の洞察

欧州の痛性麻酔治療市場は、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。これは主に、強力な医療インフラ、疼痛管理専門医への広範なアクセス、そして非オピオイド系鎮痛薬および介入的疼痛治療の普及に支えられています。欧州諸国は神経障害性顔面痛の臨床プロトコルを重視しており、新たな神経調節デバイスに対する規制当局の支援は、地域における導入をさらに促進しています。ドイツ、フランス、英国の病院と研究機関間の連携強化は、技術の進歩と患者アウトカムの改善に貢献しています。

英国の麻酔ドロローサ治療市場に関する洞察

英国の痛覚過敏症治療市場は、慢性顔面痛症候群への認知度の高まりと神経修復・刺激療法の進歩を背景に、予測期間中に大幅な拡大が見込まれています。国民保健サービス(NHS)が支える強固な医療制度により、患者は高度な診断ツールと治療法を利用できます。個別化された疼痛管理アプローチへのトレンドの高まりと、神経リハビリテーション研究への政府資金提供が、市場の成長を後押しすると期待されます。

ドイツにおける麻酔ドロローサ治療市場の洞察

ドイツの疼痛性麻酔治療市場は、技術革新への注力、最先端の神経調節システムの導入、そして大手デバイスメーカーの存在により、目覚ましい成長を記録すると予想されています。非侵襲性疼痛治療に対する患者の嗜好の高まりと、多科医療を提供するペインクリニックの増加が、この国の市場拡大に貢献しています。さらに、神経インターフェース技術への継続的な研究開発投資は、神経治療の進歩における重要な拠点としてのドイツの地位を支えています。

アジア太平洋地域の麻酔痛治療市場に関する洞察

アジア太平洋地域の疼痛性麻酔(AES)治療市場は、予測期間中に最も急速に成長する地域になると予想されており、医療投資の増加、慢性疼痛管理への意識の高まり、そして中国、日本、インドなどの国々における高度な神経治療ソリューションへのアクセス拡大に牽引され、高い年平均成長率(CAGR)を記録すると予測されています。急速な都市化、医療保険制度の拡大、そして医療技術導入に対する政府支援の拡大が、この地域の成長を促しています。この地域における医薬品製造能力の強化と新たな臨床研究の連携は、AESの治療選択肢の入手可能性と手頃な価格をさらに高めています。

日本における麻酔痛治療市場に関する洞察

日本の疼痛性麻酔治療市場は、先進的な医療インフラ、人口の高齢化、そして慢性疼痛の増加を背景に、着実に拡大しています。ニューロモジュレーション療法が主流の臨床現場に導入され、保険償還制度もその成長を支えています。さらに、国内外の機器メーカー間の連携強化により、標的を精密に特定した疼痛管理ソリューションの開発が促進されています。

中国における麻酔痛治療市場の洞察

中国の疼痛性麻酔治療市場は、急速に拡大するヘルスケアセクター、技術の進歩、そして神経障害性疼痛疾患への意識の高まりに牽引され、2024年にはアジア太平洋地域で最大の収益シェアを占めました。政府によるヘルスケアイノベーションとデジタル医療への継続的な投資は、手頃な価格の治療ソリューションの提供を促進しています。さらに、中国の研究機関による国際臨床試験への参加の増加や、多国籍疼痛管理企業との提携は、都市部と二次医療センターの両方で市場拡大を加速させると予想されます。

麻酔痛治療の市場シェア

麻酔痛治療業界は、主に、次のような定評のある企業によって牽引されています。

- アッヴィ社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ノバルティスAG(スイス)

- GSK plc(英国)

- アストラゼネカ(英国)

- イーライリリー・アンド・カンパニー(米国)

- テバ製薬工業株式会社(イスラエル)

- メルク社(米国)

- Grünenthal GmbH(ドイツ)

- バイオジェン社(米国)

- バイエルAG(ドイツ)

- エンドインターナショナルplc(アイルランド)

- マリンクロット・ファーマシューティカルズ(英国)

- Dr. Reddy's Laboratories Ltd.(インド)

世界の麻酔痛治療市場の最新動向

- 2022年1月、メドトロニックは、特定の慢性神経障害性疼痛に対する脊髄刺激療法の適応拡大についてFDAの承認を報告しました。これは、治療困難な末梢神経障害に対するデバイスベースの管理経路への継続的な移行を示し、多分野にわたる慢性疼痛ケアにおけるSCSプラットフォームの役割を強化しています。

- 2023年2月、Frontiers in Neurology誌に掲載された査読済みの症例報告では、末梢神経刺激(PNS)を用いて難治性外傷後三叉神経痛を緩和した症例が報告され、保存的治療が奏効しなかった患者における持続的な疼痛軽減が実証され、局所性顔面脱感作疼痛症候群に対する有望で低侵襲性の神経調節アプローチとしてPNSが強調されました。

- 2023年1月、アボットは、米国FDAがProclaim™ XR脊髄刺激システムを糖尿病性末梢神経障害の痛みの治療の適応拡大で承認したことを発表しました。これは、慢性神経障害性疼痛に対する神経調節の新たな選択肢を臨床医に提供し、難治性神経障害性疾患における埋め込み型刺激技術のより広範な規制の推進を強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。