世界的な抗体ドラッグコンジュゲイト(ADC)腫瘍学市場規模、株式および傾向分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

世界的な抗体ドラッグコンジュゲイト(ADC)腫瘍学的市場セグメンテーション、製品(Enhertu、Kadcyla、Trodelvy、Adcetris、Polivy、Padcev、Besponsa、Elahere、Zylonta、Mylotarg、Tivdak、およびその他のADC製品)、抗体(モノクローナル抗体、特異抗体、抗体医薬品、抗原薬、抗原薬)、アプリケーション(Breast、がん、消化管がん、消化器、消化器、消化器、消化器、消化器、消化器、消化器、消化器、消化器、消化器、消化器、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、消化管、 業界動向と予測 2033

抗体ドラッグコンジュゲート(ADC)オノロジー市場規模

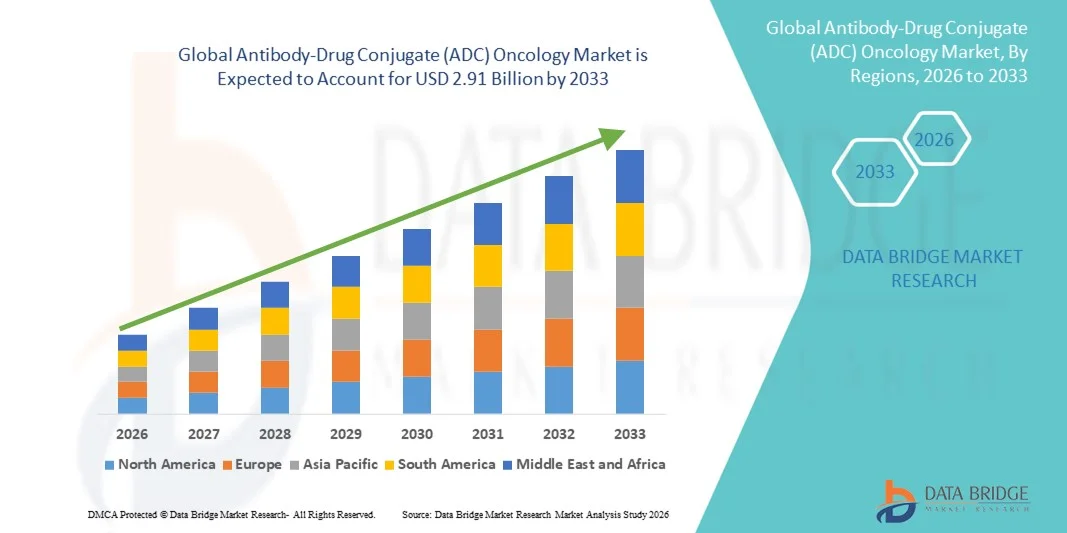

- 世界的な抗体ドラッグコンジュゲート(ADC)腫瘍学の市場規模は、2025年のUSD 1.28億そして到達する予定2033年までのUSD 2.91億, お問い合わせ10.80%のCAGR予報期間中

- 市場成長は、世界的ながんの負荷が上昇し、ターゲットの採用が増加しています。がん治療新規ペイロード、リンカ、およびサイト固有のコンジュレーション方法を含むADC技術の進歩および強い進歩

- 更に、承認されたADCsの臨床成功、腫瘍学パイプラインの拡大、投資の増加バイオ医薬品企業は、非常に効果的で好まれる治療モダリティとしてADCsを配置しています, これにより、大幅に全体的な市場成長を加速

抗体ドラッグコンジュゲート(ADC)腫瘍学市場分析

- 標的の特定性を結合する抗体薬物の連結(ADCs)、モノクローナル抗体化学療法の代理店の細胞毒性の効力で、ますますます増加しています 現代の腫瘍学的治療の重要な成分 がん細胞を選択的に破壊する能力のために、系統的な毒性を最小限に抑える

- ADCsの需要は、成長を続けるグローバルがんの発生率、ターゲティングおよびパーソナライズされた治療法の優先度を高め、リンカー技術、ペイロード、および腫瘍固有の抗原における継続的な進歩によって主に推進されます。

- 北アメリカは、2025年に48.2%の収益シェアを持つADCの腫瘍学の市場を支配しました、強い腫瘍学の薬剤のパイプライン、早期の生物学的、好ましい償還枠組みの採用、および主要なバイオ医薬品会社の存在によって、米国は地域の収入の大部分を占めています

- アジア・パシフィックは、医療インフラの拡大、がん予防、治験活動の拡大、中国・日本における規制当局の承認増加による成長の最速領域となると予想されます。

- breast がんのセグメントは、HER2-targeted ADCs の商業成功によって駆動され、2025 年に 42.9% の株式で ADC 腫瘍学の市場を支配し、治療の指標を拡大し、転移および初期段階の母乳がんの設定の両方で強い採用を認めた

レポートスコープと抗体ドラッグコンファゲート(ADC)腫瘍学市場セグメンテーション

| アトリビュート | 抗体ドラッグコンジュゲート(ADC)オノロジーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

抗体ドラッグコンジュゲート(ADC)腫瘍学市場動向

次世代と精密エンジニアリングのADCに向けてシフト

- 世界的なADC腫瘍学の市場における主要な加速傾向は、改善されたリンカ安定性、新細胞毒性のペイロード、および強化された腫瘍選択性を備えた次世代のADCへの移行であり、治療効果と安全プロファイルを大幅に改善します

- たとえば、Trusuzumab deruxtecan の開発は、複数の HER2 拡張固体腫瘍を横断した優れた臨床的結果を示し、広範な腫瘍のアプリケータビリティと最適化された薬物対抗体比率に業界を補強

- サイト固有の負傷および新しいペイロードクラスで進歩する, そのようなtopoisomerase I阻害剤など, ADCsは、オフターゲト毒性や限られた腫瘍貫通などの伝統的な制限を克服することができます, これにより、臨床の可能性を拡大

- バイオマーカー主導の患者選択と精度の腫瘍学的アプローチの統合が、ADC 開発者が特定の腫瘍抗原をより効果的にターゲットにし、応答率を改善し、副作用を減らすことを可能にします

- より強力で耐久性があり、パーソナライズされた ADC プラットフォームに対するこの進化は、腫瘍学の医薬品開発戦略を再構築し、大一 Sankyo や Seagen などの企業が積極的に ADC パイプラインと戦略的コラボレーションを拡大するのを促す

- 強靭で異質性腫瘍に対処することができる高度なADCに対する要求は、固体腫瘍と血液癌の徴候の両方で急速に上昇し、次世代がん治療の礎石としてADCsを強化する

- バイオ医薬品会社と受託開発・製造機関(CDMO)とのパートナーシップを更に加速し、開発のタイムラインを削減

抗体ドラッグコンファゲート(ADC)オノロジーマーケットダイナミクス

ドライバー

がんの有利化と標的療法に対する要求

- がんの世界的な発生率を高め、高度にターゲットを絞った効果的な治療の必要性と相まって、オンコロジーの抗体ドラッグコンファゲートに対する主要なドライバー燃料需要です。

- たとえば、2024年に、いくつかのADCsは、新しい指標を横断し、強力な臨床的有効性を反映し、標的生物学的療法における医師の自信を強化する規制承認を受け取りました。

- 従来の化学療法の限界として、全身の毒性および薬剤の抵抗のような、より多くの明白なようになります、ADCsは癌細胞に直接強力なシトトキシンを渡すことによって選択的に説得力のある代わりを提供します

- さらに、バイオロジカルの有利な規制経路と相まって、Oncology R&Dへの投資が増加し、グローバルな市場におけるADC開発と商品化を加速

- 腫瘍学におけるパーソナライズされた薬のアプローチの採用の増加は、バイオマーカーベースの治療戦略と密接に整列するこれらの療法は、ADC利用を促進しています

- 強固な腫瘍および血液学的悪性を横断する臨床試験活動の拡大は、ADCパイプラインを強化し、将来の商業機会を広げています

- 学術研究機関と製薬会社とのコラボレーションが増加し、ADCターゲティングに適した新腫瘍抗原の発見にも対応

拘束/チャレンジ

複雑な製造・コスト・安全管理課題

- ADCの開発および製造の技術的な複雑さ、精密な抗体の傷害およびペイロードの安定性を含む、大規模な生産および費用効率に重要な挑戦を示します

- たとえば、厳格な品質管理要件と専門製造インフラストラクチャは、生産のタイムラインとコストを増加させ、新興ADC開発者のための迅速なスケーラビリティを制限できます

- ADC-associated毒性の管理, 対物肺疾患や血液疾患の有害事象などの, 慎重な患者の監視を必要とし、特定の人口のより広い臨床採用を制限する可能性があります

- また、従来の療法と比較して、ADCの高処理コストは、特に費用対効果の高い医療システムや新興市場において、アクセシビリティを制限することができます。

- 製造業の革新、改善された安全プロファイリング、費用の最適化および拡大された払い戻しの適用範囲によってこれらの挑戦を克服することはADCの腫瘍学の市場の長期成長を支えるために重要になります

- 専門の製造設備および巧みな人員の限られた供給は全体的なスケールのACDの生産容量をもっと禁じます

- 長期にわたる安全結果と市販後の監視に関連する規制のスクラッチは、ADC 開発者のコンプライアンスの負担を遅らせる可能性がある

抗体ドラッグコンジュゲート(ADC)腫瘍学市場スコープ

市場はプロダクト、抗体のタイプ、適用およびエンド ユーザーに基づいて区分されます。

- 製品情報

製品に基づいて、グローバルADC腫瘍学市場は、Enhertu、Kadcyla、Trodelvy、Adcetris、Polivy、Padcev、Besponsa、Elahere、Zylonta、Mylotarg、Tivdak、およびその他のADC製品にセグメント化されています。 Enhertu セグメントは、2025 年に市場を支配しました。, breast を含みます, 胃, 肺がん. HER2陽性腫瘍とHER2低腫瘍の両方を標的させるEnhertuの能力は、その対象となる患者集団を大幅に拡大しました。 以前のHER2ターゲット療法と比較して、その優れたプログレッシオンフリー生存結果は、世界的な迅速な医師の採用につながっています。 また、複数の指標や地域における規制当局の承認が商業性能を強化しています。 薬剤の革新的なtopoisomerase Iの抑制剤のペイロードは更に治療上の差別を高めます。 これらの要因は、市場で主要な収益生成ADC製品として集合的に位置します。

Trodelvy セグメントは、予報期間中に最速の成長を目撃する予定で、三角線維がんおよび尿道癌の拡大使用を支持しています。 TrodelvyのTrop-2ターゲティング機構は、限られた治療オプションでがんに対処し、高いアンメットの臨床需要を促進します。 追加の固形腫瘍に対する有効性を評価する臨床試験の進行は、そのラベル表示を広げることが期待されます。 生存上の利益を支える現実的な証拠の増加は、医師の自信を高めることです。 戦略的パートナーシップと地理的拡張の取り組みは、市場浸透を加速しています。 その結果、Trodelvyは他のADC製品と比較して堅牢な成長を記録することを期待しています。

- 抗体タイプ

抗体型をベースに、モノクローナル抗体、特異抗体、抗体の断片に市場を分割。 モノクローナル抗体のセグメントは、確立された臨床検証、製造スケーラビリティ、規制の知識によって支えられた2025年にADC腫瘍学の市場を支配しました。 ほとんどの承認されたADCsは、ターゲットの特定性および予測可能な薬学のためにモノクローナル抗体を現在利用しています。 安全性と有効性を支える広範な歴史的データが、この抗体フォーマットへの継続的な投資を奨励しました。 製薬会社は、既存の結束技術との互換性のためにモノクローナル抗体を好む。 複数のがんタイプに及ぶ広範な使用により、ドミナンスが強化されます。 その結果、モノクローナル抗体は、現在のADC開発のバックボーンを維持します。

両特異抗体セグメントは、予測期間の最速率で成長し、同時に2つの腫瘍抗原または免疫経路を標的させる能力によって推進されます。 このデュアルターゲティング機能は、腫瘍選択性を高め、抵抗機構を低下させる可能性があります。 Bispecific ADCsは、異種性および抗原変数腫瘍の治療に注目されています。 タンパク質工学の進歩は、安定性と製造性を改善しています。 R&D投資の増加と初期段階の臨床成功は、パイプラインの拡大を加速しています。 これらの利点はADCの市場の高成長の革新区域としてbispecific抗体を置いています。

- 用途別

適用に基づいて、市場は、母性癌、血液癌、肺癌、婦人科癌、消化管がん、生殖器癌、および他の固体腫瘍/まれな癌に分けられます。 breastのがんセグメントは、主にEnhertuやKadcylaなどのHER2ターゲットADCsの広範な使用のために、42.9%の市場シェアで2025年にADC腫瘍学の市場を支配しました。 breast がんのグローバル優先度を高め、バイオマーカーテストの実践を ADC の採用をサポートします。 改善された生存を実証する強力な臨床試験結果は、ADCsを支持する治療ガイドラインを強化しました。 病気の段階を渡る複数の承認されたプロダクトの可用性は市場のリーダーシップを増強します。 HER2-lowの人口への継続的な拡大は、アドレス指定可能な患者基盤を大幅に拡大しました。 これらの要因は、母乳がんアプリケーションの持続的な優位性をもたらします。

肺がんセグメントは、肺がんの発生率を上昇させ、実用的な分子標的の特定を増加させることにより、予測期間中に最速の成長を目撃することが期待されます。 HER2変異と他の新興バイオマーカーに対処するADCsは、非小細胞肺がんの治療で勢いを増やしています。 臨床試験の受託は、従来の化学療法および免疫療法の代替としてADCsを評価しています。 改善された診断テストおよびバイオマーカーのスクリーニングは患者の選択を促進します。 製薬会社は、高いアンメットの必要性によるADCパイプライン開発において肺がんを優先しています。 その結果、肺がんのアプリケーションは急速に成長することを期待しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門がんセンター、断熱ケアセンター、ホームヘルスケア、研究機関、製薬会社に分けられます。 病院の区分は2025年にADC腫瘍学の市場を、病院が癌の診断、注入療法および忍耐強い監視のための第一次処置の中心として役立つように支配しました。 ADC管理は、しばしば病院の設定ですぐに利用できる専門にされた腫瘍学のインフラおよび訓練されたヘルスケアの専門家を要求します。 複雑な投薬レジメンと副作用の管理は、病院ベースのケアを必要としています。 病院はまた、臨床試験の参加と後承認監視で中心的な役割を果たしています。 高い患者の流入および補強サポートは病院の優位性を高めます。 その結果、病院はACD療法のリーディングエンドユーザーを維持します。

専門がんセンターでは、予報期間中に最速の成長率を記録し、専門がんケアの患者様の好みを増加させることが期待されています。 これらのセンターは、高度な診断機能、精密医療アプローチを提供し、臨床試験を通じて新しいADC療法にアクセスします。 スタンドアローンがん研究所への出資拡大は、グローバルフットプリントを拡大しています。 多角的治療モデルは、最適化されたADC利用と患者の成果を可能にします。 標的がんの治療に対する意識を高めることで、専門センターへの患者のマイグレーションを推進しています。 この傾向は、急速に拡大するエンドユーザーセグメントとしての専門がんセンターを配置します

抗体ドラッグコンジュゲート(ADC)腫瘍学市場地域分析

- 北アメリカは、2025年に48.2%の収益シェアを持つADCの腫瘍学の市場を支配しました、強い腫瘍学の薬剤のパイプライン、早期の生物学的、好ましい償還枠組みの採用、および主要なバイオ医薬品会社の存在によって、米国は地域の収入の大部分を占めています

- 慣習的な化学療法と比較してADCsが提供する臨床効力、ターゲットを絞られた配達および改善された安全プロフィールを非常に価値する地域内のヘルスケア プロバイダーは、主要な癌の徴候を渡る広範な使用を支えます

- この強力な市場位置は、有利な償還方針、早期規制当局の承認、広範な臨床試験活動、および主要なバイオ医薬品会社の存在によってさらに強化され、ADCのイノベーションと商品化のための主要なハブとして北アメリカを確立します

米国アンチボディドラッグコンジュゲイト(ADC)オンコロジーマーケットインサイト

米国のADC腫瘍学の市場は、高がんの罹患率、高度な生態学療法の迅速な採用、および強力な臨床試験活動によって駆動され、北アメリカの2025で最大収益シェアを占めました。 米国の腫瘍学者は、システム毒性を低下させ、改善された有効性を提供する標的治療をます優先します。 国の確立された規制枠組みと早期 FDA 承認のための新規 ADCs の承認は、市場投入をさらに加速します。 また、大手バイオ医薬品会社による強固な再投資のカバレッジや重要な投資は、ADCのイノベーションと商品化のグローバルリーダーとして米国の位置を再構築しています。

欧州抗体ドラッグコンジュゲート(ADC) Oncology Market Insight

ヨーロッパADCの腫瘍学の市場は予想期間の間に実質的なCAGRで拡大することを、主に上昇癌の発生によって運転され、精密腫瘍学療法の採用を高めるために写し出されます。 臨床医と患者の間で標的された生態学の意識の高まりは、主要なヨーロッパ諸国のADC利用をサポートしています。 地域は、強力な学術的研究ネットワークと共同臨床試験の恩恵を受けています。 また、革新的な腫瘍薬の有利な規制経路や、国内医療システムによるアクセス拡大は、欧米・東欧の市場成長を促進しています。

U.K. 抗体ドラッグコンジュゲイト(ADC) オンコロジーマーケットインサイト

U.K. ADCの腫瘍学の市場は、国立保健サービスが先進的ながんの治療とパーソナライズされた医学に焦点を当てて支持された予測期間中に注目すべきCAGRで成長することを期待しています。 腫瘍学研究への投資の増加と、革新的なバイオロジックの早期導入は、ADCのアップテークを推進しています。 主要な研究機関の存在とグローバル臨床試験への積極的な参加により、市場拡大をサポートします。 また、医療従事者の間で標的療法に対する意識の高まりは、複数のがんの適応にADCの採用を強化しています。

ドイツアンチボディドラッグコンジュゲート(ADC) Oncology Market Insight

ドイツADC腫瘍学市場は、国の強力な医療インフラに燃料を供給し、最先端のがん治療技術に重点を置いた、かなりのCAGRで拡大することが期待されています。 ドイツは、臨床研究および腫瘍学の革新のリーダーシップで、新しく承認されたADCsの急速な統合を処置の議定書に支えます。 高い医療費および精密医学の強い焦点は市場成長への主要な貢献者です。 さらに、製薬会社と研究拠点間の有利な償還方針やコラボレーションの増加がADCの採用を加速しています。

Asia-Pacific Antibody-Drug Conjugate (ADC) Oncology Market Insight(アジア太平洋抗体ドラッグコンファゲート)

アジア・パシフィック・ADCの腫瘍学市場は、がんの病変を増加させ、ヘルスケアインフラを拡大し、先進的なバイオロジカルセラピーへのアクセスを改善することにより、予測期間における最速のCAGRで成長することが評価されています。 中国、日本、インドなどの国々は、腫瘍学研究開発および臨床試験への投資の増加を目撃しています。 革新的な医薬品開発をサポートし、規制当局の承認を迅速化し、市場成長を促進します。 また、医師や患者の間で標的がんの治療に対する意識の高まりは、地域全体でADCの採用を加速しています。

日本抗体ドラッグコンジュゲイト(ADC)オンコロジーマーケットインサイト

日本ACD腫瘍学市場は、先進医療システムにより勢いを増し、腫瘍学の革新に重点を置き、がん発生率の高齢化を図っています。 日本臨床医は、高度に、安全プロファイルのターゲティングと改善のためにADCsを採用しています。 ADCパイプラインの開発に積極的に取り組んでいる国内製薬のリーダーの存在は、市場成長をサポートしています。 また、日本の効率的な規制当局の承認プロセスとグローバルな腫瘍学試験への強い参加は、より高速なADC商用化を促進しています。

インド抗体ドラッグコンジュゲート(ADC) Oncology Market Insight

インドADCの腫瘍学市場は、2025年にアジア太平洋地域における重要な収益シェアを占めており、急速に成長しているがん患者の集団によって推進され、先進的ながん治療へのアクセスを改善しました。 ヘルスケアインフラの拡大と、主要な腫瘍学センターでの生態学の採用の増加は、市場成長をサポートします。 インドの強力な医薬品製造拠点とグローバル臨床試験への参加の増加により、市場の可能性を高めています。 また、標的がん治療の意識を高め、再燃の段階的な改善が、全国のADC採用の増加に貢献しています。

抗体ドラッグコンジュゲート(ADC)腫瘍学マーケットシェア

抗体ドラッグコンジュゲイト(ADC)腫瘍学産業は、主に、以下のような広範な企業によって導かれています。

- AbbVie Inc.(米国)

- アストラゼネカ(イギリス)

- Pfizer Inc.(米国)

- 武田薬品工業株式会社(日本)

- Gilead Sciences, Inc.(米国)

- GSK plc(イギリス)

- ADC治療SA(スイス)

- アステラス製薬株式会社(日本)

- マーサナ・セラピューティクス株式会社(米国)

- Genmab A/S (デンマーク)

- 株式会社アムゲン(米国)

- サンオフィ(フランス)

- Novartis AG(スイス)

- Regeneron Pharmaceuticals, Inc.(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- エリ・リリー・アンド・カンパニー(米国)

- Genentech, Inc.(米国)

- Sotio s.r.o.(チェコ共和国)

- オックスフォードバイオ医薬品株式会社(イギリス)

- 免疫ゲン株式会社(米国)

グローバル抗体ドラッグコンジュゲート(ADC)腫瘍学市場における最近の発展とは?

- 2025年8月、米国FDAは、前処理された広範囲段階の小さな細胞肺癌の患者のためのADCを指示した潜在的な一流B7-H3のinクラスB7-H3の潜在的処置された癌で有望な臨床利益を認める、Ifinatamabのderuxtecan (I-DXd)へのブレークスルー療法指定を、与えました

- 2025年5月、中国国立医療製品管理(NMPA)は、肝転移を伴うHER2陽性先進的な胸がんの治療のためのdisitamab vedotin(Aidixi/RC48)を承認し、アジア太平洋地域のこのHER2標的ADCの臨床可用性を拡大しました

- 2025年1月には、米国食品医薬品局(FDA)が承認されたダトロウェイ(datopotamab deruxtecan)、AstraZenecaおよびDaiichi Sankyoによって開発された抗体薬用コンジュゲイト、解剖性または転移性ホルモン受容体陽性の治療のために、HER2陰性膀胱がん、一般的なbreast癌サブタイプのための新しい標的療法オプションを提供

- 2022年3月、グローバル・ファーマ・サノフィとシーゲンは、がんターゲットに複数の抗体ドラッグ・コンジュゲートを設計、開発、および商用化するための独占コラボレーションを発表しました。 ADCパイプラインを形成する戦略的産業パートナーシップを強調

- 2021年6月、disitamab vedotinはHER2-overexpressingのローカル高度か転移の胃癌のための中国で承認される最初の自家栽培の抗体薬物のコンジュゲートになりました、中国の腫瘍学の市場のADCsのためのランドマーク的な規制マイルストーンを表します

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。