世界の抗凝固剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

48.92 Billion

USD

82.74 Billion

2025

2033

USD

48.92 Billion

USD

82.74 Billion

2025

2033

| 2026 –2033 | |

| USD 48.92 Billion | |

| USD 82.74 Billion | |

| % | |

|

世界の抗凝固剤市場の細分化:薬物クラス別(NOAC、ヘパリンおよびLMWH、ビタミンK拮抗薬など)、投与経路別(経口抗凝固剤および注射用抗凝固剤)、用途別(心房細動および心臓発作、脳卒中、深部静脈血栓症(DVT)、肺塞栓症(PE)、その他) - 2033年までの業界動向と予測

アンチ凝固剤市場規模と概要は何ですか

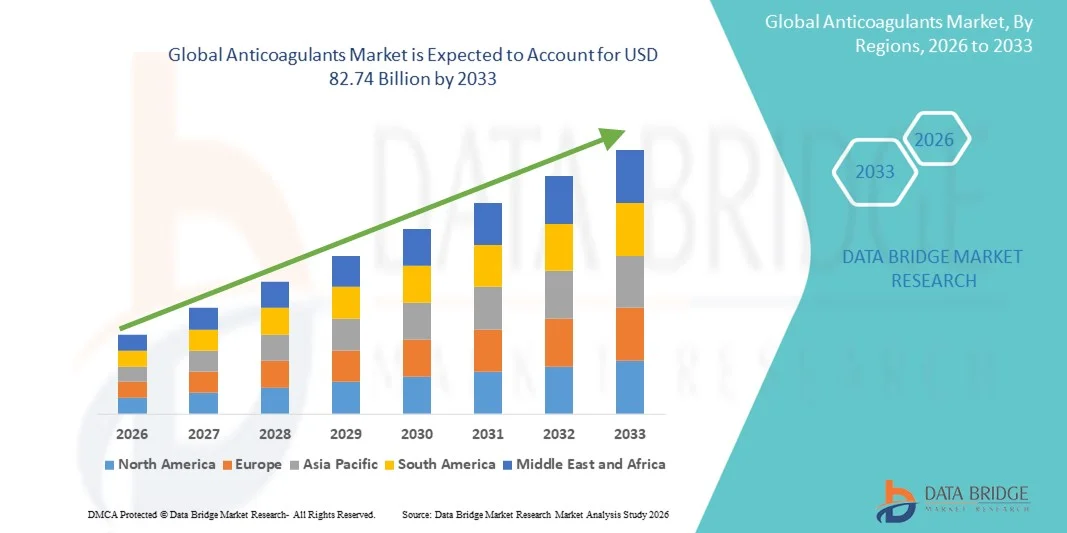

- データブリッジ市場調査分析による 世界的な抗凝固剤の市場規模はで評価されました2025年のUSD 48.92億そして到達する予定2033年 米ドル 82.74 億, お問い合わせ6.79%のCAGR予報期間中

- 市場成長は心血管疾患、トロンボエンボリック障害、およびアトリアルフィブリレーションの上昇の優先順位によって主に、抗凝固薬開発の継続的な進歩とともに、病院および外来ケア設定の全体で採用の増加につながる

- さらに、血液凝固の早期診断と予防に関する意識を高め、従来の治療に対する新しい経口抗凝固剤(NOACs)の嗜好を高め、使用拡大慢性疾患経営は、抗凝固剤ソリューションの蓄積を加速させ、業界の成長を著しく向上しています。

市場規模と予測

- グローバル市場価値 (2025):米ドル 48.92 億

- 期待される市場価値 (2033): 米ドル 82.74 億

- 予測CAGR (2026–2033):6.79%

- 2025年の一流の地域:北アメリカ

- 最も急速に成長する地域:アジアパシフィック

抗凝固剤市場分析

- トロンボエンボリック障害の予防と治療に使用される重要な治療薬である抗凝固剤は、心臓血管および脳血管疾患の管理における中心的な役割のために、病院、専門クリニック、およびホームケアの設定全体で重要性を継続します

- 抗凝固剤に対する成長した需要は、主に、有毒物、静脈血栓症、および虚血性心疾患の上昇前因性によって駆動され、改善された安全プロファイル、単純化された投薬を提供し、定期的なモニタリングの必要性を削減する高度な療法のための優先順位の増加とともに、

- 北アメリカは2025年に約34.2%の抗凝固薬の市場を占め、心臓血管障害、革新的な薬、有利な償還方針、および主要な医薬品メーカーによる継続的な製品進歩の強力な臨床採用によって支持しました

- アジア・パシフィックは、予測期間中、アンチ凝固剤市場で最も急速に成長する地域であり、高CAGRを記録し、急速な人口増加、ヘルスケア支出の増加、診断率の向上、および新興経済における近代的な抗凝固療法へのアクセスを拡大する予定です。

- 経口抗凝固剤セグメントは、2025年に約61.4%の収益分配で市場を支配しました。

レポート スコープおよび抗凝固剤の市場区分

|

アトリビュート |

抗凝固剤のキー マーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・ブリストル・マイアーズ・スクイブ(アメリカ) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

アンチ凝固剤市場での重要な傾向は何ですか

薬物処方および患者中心の抗凝固剤療法の進歩

- 世界的な抗凝固剤市場での有意で加速傾向は、治療効果、患者の安全、および多様な臨床設定の長期的処置の遵守を改善することを目的とした薬物製剤の継続的な進歩です

- たとえば、apixaban、rivaroxaban、および dabigatran などの直接経口抗凝固剤(DOAC)の採用が増加し、予測可能な薬局および少数の食事制限を提供することにより、従来のビタミン K 拮抗剤の信頼性が低下しました

- 製薬会社は、出血リスクを抑えた抗凝固剤の開発に焦点を当てています, 単純化された投与レジメン, 定期的な凝固監視のための最小限の必要性, 全体的な患者の利便性を高める

- パーソナライズされた医療と証拠に基づく治療ガイドラインの高まりは、患者固有のリスクプロファイルと妥当性に合わせた抗凝固薬を選択するためのヘルスケアプロバイダを奨励しています

- より安全、より便利、および忍耐強い友好的な抗凝固剤療法へのこの傾向は処置の標準を世界的に再形づけます。 その結果、大手製薬会社は、臨床試験、ライフサイクル管理戦略、および抗凝固剤ポートフォリオを強化するための市場調査に大きく投資しています。

- 革新的な抗凝固剤療法に対する要求は、病院、専門医院、およびヘルスケアシステムとしての外来ケアの設定で世界中で増加し、トロンボエンボリック合併症を削減し、患者の結果を改善しようとしています

アンチ凝固剤市場ダイナミクス

ドライバー

心臓血管障害と脊髄性条件の有利な負担

- 心臓血管疾患、胆管の線維化、深い静脈血栓症、肺塞栓症の世界的な蔓延は、抗凝固剤の治療に対する主要な運転手です

- たとえば、肥満や糖尿病などの生活関連条件の高齢化人口や増加率は、世界中で長期抗凝固療法を必要とする患者の数を大幅に増加させました。

- トロンボエンボリックイベントの早期診断および予防的治療に関するより大きな関心は、開発および新興市場での抗凝固剤のより高い処方率を奨励しています

- さらに、ヘルスケアアクセスを拡大し、再燃フレームワークを改善し、新世代の抗凝固剤の可用性は、病院や外来の設定の幅広い採用をサポートしています

- 外科的処置、整形外科的介入および術後のケアの抗凝固剤の増加された使用は全体的なスケールの持続的な市場成長に寄与します

拘束/チャレンジ

リスク、高処理コスト、規制の複雑性を緩和

- 臨床上の利点にもかかわらず、抗凝固療法に関連した出血合併症のリスクは、しばしば高リスク患者集団の採用を制限する重要な課題を残します

- たとえば、現実世界臨床データは、長期にわたる抗凝固治療を受けている患者における胃腸および炎症性出血イベントに関連する懸念を強調し、慎重な患者モニタリングを怠る

- 従来の療法と比較して、新規抗凝固剤の比較的高いコストは、特に低・中所得国では、医療費や保険の補償が限られている障壁として機能することができます

- 厳格な規制要件、広範な臨床試験の適性、およびポスト承認薬局の義務は、新規抗凝固薬の開発と販売の複雑さとコストに追加します

- リスク管理戦略の改善、患者教育の拡大、費用効果の高い治療オプション、および支持的な規制経路の拡大によるこれらの課題の克服は、世界的な抗凝固剤市場における持続的な成長に不可欠です

アンチ凝固剤市場スコープ

市場は、薬物クラス、管理の経路、およびアプリケーションに基づいてセグメント化されます。

- ドラッグクラス

薬剤のクラスに基づいて、全体的なAnticoagulantsの市場はNOACs (Novel/Non-Vitamin Kの口頭Anticoagulants)、Heparin及びLMWH、ビタミンKのAntagonistsおよび他に分けられます。 NOACsセグメントは、2025年に累計収益の約46.8%を占める、世界的な抗凝固剤市場を支配しました。 この優位性は、主に優れた安全プロファイル、予測可能な薬学によって駆動され、従来の抗凝固剤と比較して定期的なINRモニタリングの必要性を減らす。 apixaban、rivaroxaban、dabigatran、およびedoxabanのような広く利用された薬剤は心血管の徴候を渡る強い医者の好みを得ました。 臨床的ガイドラインは、NOACsを第一線治療として推奨し、有害フィブリレーションと静脈血症を予防します。 固定投薬のレジメンによる改善された忍耐強い付着力は採用を支えます。 北米・欧州全域での払い戻し対応を拡大し、アクセシビリティを高めます。 成長するgeriatric人口と血栓障害の増加は、持続的な需要を強化します。 減少出血リスクを実証する現実的な証拠は、処方者の自信を強化します。 医薬品の革新は徴候を拡大し続けます。 病院の排出の議定書はNOACsをますます支持します。 これらの要因は、市場でNOACのリーディングポジションを集約的に確保します。

Heparin&LMWHセグメントは、2026年から2033年まで9.6%のCAGRを登録し、最速成長を目撃する見込みです。 急性ケアおよびperioperative設定のLMWHの広範囲の使用増加の外科容積、上昇の入院率および増加によって成長は運転されます。 これらのエージェントは、患者のトロンボプロフィル軸と緊急の抗凝固管理に不可欠です。 行動の急速な変化は、重要なケア環境に不可欠です。 がんによる血栓症のさらなる燃料需要の増大。 新興市場は、コストのメリットによりLMWHに依存しています。 ヘルスケアシステムの開発における注射用抗凝固剤へのアクセスを拡大することで、成長をサポートします。 妊娠および腎不全の好ましい安全データは利用を高めます。 Biosimilarが起動すると、手頃な価格が向上します。 有利な外傷および整形外科プロシージャ ドライブ消費。 病院の処方はLMWHを優先します。 これらの要因は、強い成長の勢いに貢献します。.

- 行政のルートで

管理のルートに基づいて、グローバルAnticoagulants市場は経口抗凝固剤および注射可能な抗凝固剤に分けられます。 経口抗凝固剤セグメントは、2025年に約61.4%の収益分配で市場を支配しました。 長期抗凝固療法におけるNOACやビタミンKアタゴニストの広範な採用に大きな特徴があります。 経口製剤は、注射器と比較して、優れた利便性、管理の容易性、および患者のコンプライアンスを改善します。 慢性心血管疾患の外来管理は、需要をサポートしています。 医師は、有利な口腔抗凝固剤を増加させ、脳卒中予防のために有利です。 臨床試験データを拡張し、有効性と安全性を検証することで、自信を高めます。 ホームベースの治療モデルは、さらなる採用を加速します。 開発地域における人口増加は、利用に大きく貢献します。 医薬品のアクセシビリティと保険のカバレッジの改善により、浸透が強化されます。 病院の依存性を低下させ、全体的な処置の費用を下げて下さい。 医薬品の進歩は、経口処方を強化し続けています。 これらの要因は、集団的に市場リーダーシップを維持します。.

注射用抗凝固剤のセグメントは、2026年から2033年までの8.9%の最速のCAGRで成長するように計画されています。 病院の入院、外科処置および緊急の介入を高めることによって成長は運転されます。 注射用抗凝固剤は、特に、手術管理中に急性ケア設定に不可欠です。 がんによる血栓症の有病率上昇はLMWHの使用率を高めます。 トラウマケアインフラの拡大は、需要をサポートします。 開発途上国は、手頃な価格と可用性のために、ますます注射可能を採用しています。 短期の反凝固の議定書は即効性のために注射可能な好意をします。 新興国におけるヘルスケアアクセスの改善により、成長に貢献します。 透析患者の増大により、増大をサポートします。 病院インフラにおける政府投資は採用を加速します。 バイオシミラーの成長は処置の費用を減らします。 集団的に、これらの要因は強い成長の見通しを運転します。

- 用途別

アプリケーションに基づいて、グローバルアンチ凝固剤市場は、アトリアルフィブリレーション&ハートアタック、ストローク、ディープヴェイントロンボシス(DVT)、肺塞栓症(PE)、その他に分けられます。 アトリアル・フィブリレーション&ハート攻撃セグメントは、市場を支配し、2025年のグローバル収益の約38.7%を占めています。 高病原性および高血圧および糖尿病ドライブの要求のような心臓血管の危険因子の増加。 抗凝固剤は、耳鼻咽喉科の炎症予防のための角質療法です。 臨床ガイドラインは、高リスク集団における長期にわたる抗凝固を強く推奨します。 認知度を高め、早期診断により治療率が向上します。 老化人口は、患者の体積に著しく貢献します。 スクリーニングプログラムの拡大により、疾患の検出が向上します。 長期療法の要件は、再発収益を保証します。 強力な医師は、エビデンスベースのプロトコルが持続的な使用をサポートしています。 医薬品のイノベーションは、治療を最適化し続けています。 病院および外来の処方は高く残ります。 これらの要因はしっかりと優位性を確立します。

2026年から2033年までの10.2%の最速のCAGRで成長することが期待されている深い静脈血症(DVT)セグメント。 成長は、高齢化のライフスタイル、肥満率の増加、および病院化患者間の拡張された不動性の増加によって運転されます。 静脈血症リスクに対する意識の高まりは早期介入をサポートします。 後外科のprophylaxisの燃料の要求のための抗凝固剤の使用を拡大して下さい。 改善された診断イメージ投射は検出率を高めます。 がんによる血栓症は、DVT発生率に著しく貢献する。 NOACの採用により、長期DVT管理が簡素化されます。 外来治療モデルはアクセシビリティを向上させます。 新興国におけるヘルスケアカバレッジの拡大は、成長をサポートしています。 航空旅行の増加により、DVTリスクの意識が向上 好ましい臨床結果は早い療法の開始を促します。 これらのドライバーは、市場拡大を総合的に加速します。

抗凝固剤市場地域分析

- 北アメリカは2025年に34.2%の最大の収益シェアを持つ抗凝固薬の市場を支配しました、心血管疾患、静脈血症、および有害産物の高い普及によって運転しました。

- 地域は、確立された医療インフラ、高度治療への早期アクセス、および抗凝固管理に関する医師や患者に対する高い意識から恩恵を受ける

- 好ましい償還方針、主要な製薬会社の存在の強い存在および連続的な臨床研究は更に病院およびoutpatient設定を渡る抗凝固剤の広範な使用を支えます

米国抗凝固剤市場インサイト

米国の抗凝固薬市場は、成長する老化人口、慢性心血管障害の増加、および直接経口抗凝固薬(DOAC)の使用の増加によって支えられて、北米で2025年に最大の収益シェアを捕獲しました。 強力なFDA承認、高ヘルスケア支出、および革新的な薬処方の迅速な採用は、市場成長を推進する重要な要因です。 また、脳卒中予防や手術後の血栓症管理に重点を置き、需要の拡大を図っています。

ヨーロッパアンチ凝固剤市場洞察

欧州の抗凝固剤市場は、予測期間中に実質的なCAGRで拡大するために計画されています, 心血管疾患の負担の増加によって駆動, 有利な規制枠組み, 従来の治療上のDOACの採用の増加. 医療サービスへのアクセス拡大に伴い、抗凝固療法の安全性の意識を高め、地域全体の市場成長をサポートします。

U.K. 抗凝固剤市場インサイト

U.K. 抗凝固剤市場は、心血管疾患管理のための強力なNHSイニシアチブでサポートされている注目すべきCAGRで成長し、脳卒中の抗凝固剤の使用の増加を期待しています。 新たな経口抗凝固剤へのシフトと血栓症管理のための臨床ガイドラインの改善は、市場拡大に貢献しています。

ドイツアンチ凝固剤市場インサイト

ドイツ抗凝固薬市場は、先進医療インフラ、強靭な臨床研究活動、心血管疾患および血栓症障害の増大による重要なCAGRで拡大することが期待されています。 ドイツは、エビデンスベースの治療プロトコルと革新的な抗凝固薬の早期導入に重点を置き、持続的な市場成長をサポートします。

Asia-Pacific Anticoagulants マーケットインサイト

2026年から2033年の予測期間中、アジア太平洋抗凝固薬市場は、心血管疾患の発生率を高め、医療インフラを改善し、抗凝固療法の意識を高めることで成長することが期待されています。 中国やインドなどの国の先進薬へのアクセスを改善し、患者の人口を拡大し、ヘルスケア支出を増加させ、主要な成長ドライバーです。

日本アンチ凝固剤市場インサイト

急激な高齢化の人口と、有能な強迫と脳卒中により、日本の抗凝固剤市場が勢いをあげる。 直接経口抗凝固剤の強力な採用, 高度な診断機能と十分に確立された医療システムと共に, 病院と外来ケア設定の両方で市場成長をサポートしています.

中国アンチ凝固剤市場洞察

2025年にアジアパシフィックで最大の収益シェアを占める中国系抗凝固薬市場は、大勢の患者集団が推進し、心血管疾患の発生率を高め、医療サービスへのアクセスを拡大しています。 政府の医療改革、一般的な抗凝固剤の可用性を高め、血栓症予防の意識を高めることは、市場拡大を加速する重要な要因です。

アンチ凝固剤市場でトップ企業は

Anticoagulantsの企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

• ブリストル・マイアーズ・スクイブ(米国)

・Pfizer Inc.(米国)

• バイエルAG(ドイツ)

• ジョンソン&ジョンソン(米国)

• ボヘリンガーインゲルハイム(ドイツ)

・Sanofi(フランス)

• 第一三協(日本)

・AbbVie Inc.(米国)

• AstraZeneca (イギリス)

• Novartis AG(スイス)

• GlaxoSmithKline plc (イギリス)

・武田薬品工業株式会社(日本)

・株式会社アイサイ(日本)

•レオファーマ(デンマーク)

・アスペンファーマケア(南アフリカ)

• レッドディの研究所(インド)

• 太陽製薬産業(インド)

・シプラ株式会社(インド)

・Tevaの製薬産業(イスラエル)

世界の抗凝固剤市場の最新動向

- 2025年3月では、米国食品医薬品局(FDA)は、トリワロキサバン(Xarelto)2.5mg錠の最初の一般的なバージョンを承認し、主要な心血管疾患および周辺動脈疾患の成人における血漿および血栓症の危険性を低下させ、広く処方された直接経口抗凝固剤へのアクセスを拡大

- 2025年4月、Brist-Myers SquibbとPfizerは、Eliquis(apixaban)のFDA承認を保護し、再発性血栓症(VTE)を産生後抗凝固薬療法から出産する小児における再発性血栓症(VTE)を治療および予防します。

- 2025年7月、ブリストル・マイアス・スクイブ/パイザー・アライアンスは、米国でElquis 360 Support Programを立ち上げ、患者の保険料やキャッシュ・ペイメントの費用を大幅に削減し、手頃な価格と患者のアクセスを改善し、

- 2025年3月、Cadrenal Therapeutics, Inc.はAbbottと共同契約を結び、ピボタルTECARFARIN試験(TECarfarin AnticoagulationとHemocompatibility with Left Ventricular Assist Device)をサポートし、最初の新しいビタミンK-targeted抗凝固剤戦略を数十年で進めることを目指しています。

- 2024年9月、シリウス・セラピューティクスは、ファクターXI siRNAの抗凝固剤のフェーズ1の臨床データを有望に報告し、安全性、許容性、およびファクターXI活動の持続的な減少を示す。従来のエージェントと比較して、低出血リスクに対する潜在的な次世代アプローチ

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。