グローバルオーディオロジーデバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

グローバル・オーディオロジー・デバイス・マーケット・セグメンテーション、製品別(Bone Anchored Aids for Listen、Cochlear Implants、補聴器、診断装置、Tympanometers、Audiometers、Otoscopes)、タイプ(RITE(Receiver-in-the-Ear) エイド、BTE(Behind-the-Ear) エイド、BTE(Behind-the-Ear) 補聴器、テクノロジー(Digital and Analogue)、メンタル病態学用品、その他Ambulatory 外科センター(ASC))、および研究所 - 業界動向と予測 2033

音響機器市場プロフィール

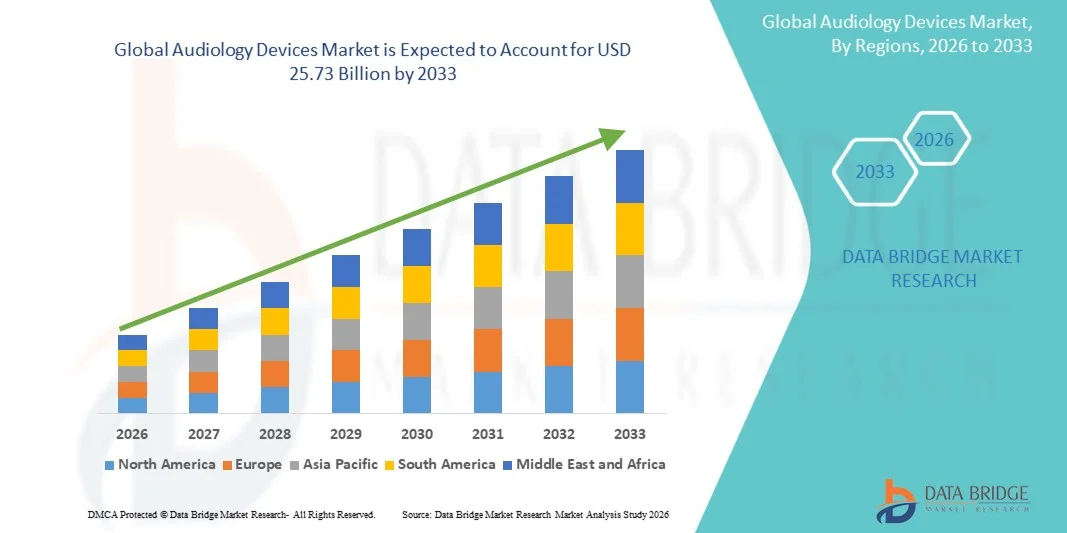

音響機器市場が評価されました2025年のUSD 15.67億そして、達するために写し出されます2033年までに25.73億米ドル, 成長2026年から2033年までの6.40%のCAGR. 市場は、聴覚障害の上昇の優先順位によって駆動された安定した成長を経験しています, 胃の人口の増加, 早期診断と難聴の治療に関する意識を成長. 補聴器、コクレアインプラント、および診断オーディオロジー機器の技術的進歩は、開発および新興国間における市場拡大を加速しています。

年齢関連の聴覚障害、騒音誘発の聴覚障害、および先天の聴覚障害の増加の発生率は、オーディオロジーケアサービスへのアクセスを改善し、高度のオーディオロジーデバイスを採用するための病院、オーディオクリニック、および補聴器センターを奨励しています。 デジタル補聴器、ワイヤレス接続機能、AI対応のサウンド処理、および最小限の侵襲的コクレアインプラント技術は、さまざまな市場での従来の補聴器ソリューションを交換し、健全な品質、パーソナライズされた難聴体験、および患者の成果を改善しています。

主な市場動向と洞察

- 北米は、2025年に最大36.42%の収益シェアを誇るAudiology Device Marketを占め、先進医療インフラ、デジタルヒアリング技術の高い採用、補聴器サービスに対する政府支援を強化しました。

- 補聴器のセグメントは、2025年に43.76%のシェアを誇る市場を率いて、高齢化に伴う難聴の増大と、技術的に高度な補聴器デバイスに対する需要が高まっています。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、中国、インド、日本に於ける補聴器の普及・普及・普及に関する意識を高めています。

- デジタルテクノロジーの分野は、急速に成長する技術カテゴリで、CAGRの7.3%を登録し、AI対応のサウンド処理、ワイヤレス接続、およびパーソナライズされた難聴ソリューションのための成長の好みを反映しています。

- BTE(Behind-the-Ear)は、2025年に39.84%の収益シェアを持つタイプカテゴリを、優れた増幅機能、取り扱いの容易性、および幅広い聴覚障害に対する適合性によって導いた。

- 小売販売アカウントは、オーディオロジークリニック、補聴器センター、パーソナライズされた補聴器製品への消費者アクセスを拡大することにより、市場で52.11%、好まれています。

- 病院の区分は聴覚診断、cochlearの注入のプロシージャのための忍耐強い容積の増加によって運転される6.9%のCAGRの最も成長するエンド ユーザーカテゴリ、および統合された音響学の処置サービスです。

- デジタルセグメントは、2025年に81.23%のシェアを持つ市場を支配しました。先進的なサウンド処理技術、AI対応の難聴システム、およびワイヤレス接続機能の広範な採用による

市場規模と予測

- グローバル市場価値(2025):USD 15.67億

- 期待される市場価値(2033):USD 25.73億

- 予測CAGR (2026~2033): 6.40%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとオーディオ機器市場セグメント

|

アトリビュート |

Audiology デバイスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Sonova Holding AG(スイス) |

|

マーケットチャンス |

・AIを活用したワイヤレス補聴器の採用拡大が著しい成長機会を提示 ・ヘルスケアインフラの拡大と早期の難聴診断に関する意識向上 ・世界規模で成長する胃の人口と騒音誘発の聴覚障害の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

音響機器市場動向

トレンド:AIを活用したスマート補聴器の活用

補聴器プロバイダやオーディオ機器メーカーは、AIを搭載したデジタル・コネクティッド・オーディオ・デバイスを採用し、患者の成果を改善し、聴覚体験をパーソナライズします。 現代の補聴器は、Bluetooth接続、機械学習アルゴリズム、耳鳴りマスク、およびリアルタイムの環境サウンド最適化を統合し、騒々しい環境でのスピーチの明瞭性を高めます。 充電式補聴器やスマートフォン制御機器の普及は、患者様の利便性と長期的な使いやすさをさらに変化させています。

たとえば、2025年1月、Sonova Holding AGは、適応型サウンド処理とリモート・オーディオロジー・サポート機能を備えたAI対応の補聴器ポートフォリオを拡大しました。 同様に、聴覚センターは、特に北米や欧州にデジタルヘルスケアの採用が上昇し続けているリモートフィッティングとテレオーディオの相談のためのクラウド接続オーディオプラットフォームを利用しています。

オーディオロジーデバイス市場ダイナミクス

主要市場ドライバー: 聴覚損失と老化の人口の普及

聴覚障害の世界的な負担は、音響機器の需要を牽引する主要な要因です。 職業騒音への暴露、パーソナルオーディオ機器の使用の増加、および年齢関連の難聴の悪化は、聴覚補助や診断サービスを必要とする患者の人口を大幅に拡大しています。 世界保健機関(WHO)によると、世界各地の1.5億人を超える人々が、難聴の度合いで生活していますが、約430万人の人々は、聴覚障害を抑制するためのリハビリテーションサービスを必要としています。

ヘルスケアプロバイダー、病院、および補聴器は、早期の診断と長期の難聴をサポートする高度なオーディオメーター、コクレアインプラント、およびデジタル補聴器にますます投資しています。 また、米国、ドイツ、日本など国における政府主導の聴覚スクリーニングの取り組みや、先進的な音響技術の採用を加速しています。

主要な拘束/チャレンジ:高度な補聴器と限られたアクセシビリティの高いコスト

オーディオロジーデバイス市場における重要な課題は、技術的に高度な補聴器とコクレアインプラントの手順に関連する高コストです。 AIベースのサウンドの最適化、ワイヤレスストリーミング、および充電式バッテリーと統合されたプレミアムデジタル補聴器は、低・中所得領域の患者に不当であることがよくあります。 デバイスコストに加えて、フィッティング、キャリブレーション、メンテナンス、フォローアップのオーディオロジーサービスに関連する費用は、全体的な治療負担を増加させます。

例えば、コクレアインプラントの手順は、開発市場で数千ドルの費用を削減し、未使用の人口に対するアクセシビリティを制限することができます。 また、アジア太平洋、アフリカ、中南米各地の農村地域における訓練されたオーディオロジストおよびヒアリングケアインフラの不十分な可用性は、早期診断と治療の採用を制限し続けています。

主要市場機会:テレオーディオとリモート・補聴器サービスの拡大

テレヘルスインフラの急速な拡大は、遠隔音声とプログラム可能な補聴器の強力な成長機会を生み出しています。 クラウドベースのヒアリング評価プラットフォームとスマートフォン対応の補聴器は、頻繁な訪問を必要としない遠隔相談、デバイスの調整、および補聴器のリハビリテーションサービスを提供することが可能となります。

新興国におけるインターネットに接続された医療ソリューションの普及は、遠隔補聴器の採用を支援しています。 2024年、GNストアNord A/SとWS Audiologyは、アプリベースの聴覚評価と遠隔微調整機能を統合し、患者のアクセシビリティと長期間のエンゲージメントを向上させました。 高齢者向けヘルスケアソリューションの需要が高まっています。また、世界規模の電気通信プラットフォームの採用をさらに加速することが期待されています。

オーディオロジーデバイス市場スコープ

オーディオロジーデバイス市場は、製品、タイプ、技術、販売チャネル、病気の種類、エンドユーザーに基づいてセグメント化されます。

- 製品情報

製品のベースでは、オーディオロジーデバイス市場は、聴覚、コクレアインプラント、補聴器、診断機器、チマノメータ、オーディオメーター、およびオトスコープ用の骨固定補助剤に区分されます。 補聴器のセグメントは、2025年に43.76%のシェアで市場を支配し、高齢化と騒音誘発の難聴の上昇による増加による、聴覚リハビリテーションに関する意識を高め、技術的に高度なデジタル補聴器ソリューションの採用を成長させました。 Bluetooth接続とパーソナライズされたサウンド最適化を備えた、ワイヤレス、充電式、およびAI対応の補聴器の高需要は、高齢者や大人の人口の採用を世界的に加速しています。 また、リテール・ヒアリング・ケア・ネットワークを通じたリファイナンス支援、オーディオ・クリニックの拡充、および強力な製品供給を強化し、セグメントの成長を強化しています。 より小型で控えめな補聴器の設計の大手メーカーによる継続的な革新は、開発および新興医療市場におけるこのセグメントの優位性を強化し、患者の快適性と受け入れを改善しています。

Cochlear Implantsのセグメントは、2026年から2033年までの7.4%の最速のCAGRを目撃する予定です。これにより、難聴の増大、小児のコクレア注入手順の上昇、およびインプラント可能な聴覚装置における技術開発の進歩が高まっています。 政府の資金調達プログラムを拡大し、外科的成功率を改善し、先天の聴覚障害に対する早期介入に対する意識の高まりは、迅速なセグメント拡大をサポートしています。 また、音響加工技術の進歩、ワイヤレス接続、および最小限の侵襲インプラントの手順は、患者の成果を改善し、より広い採用をグローバルに奨励しています。

- タイプ別

タイプに基づいて、Audiology Device Market は RITE (Receiver-in-the-Ear) の援助、ITE (In-the-Ear) の援助、BTE (Behind-the-Ear) の援助および運河の補聴器に分けられます。 BTE (Behind-the-Ear) エイズセグメントは、優れた増幅能力、耐久性、および親密な難聴条件のために2025年に39.84%のシェアで市場を支配しました。 これらの装置は、取り扱いの容易さ、長い電池の寿命および高度のデジタル サウンドの処理の技術との両立性のために厳密な人口の中で広く採用されます。 ワイヤレスストリーミング、ノイズリダクションシステム、充電式バッテリー、スマートフォン接続の統合が増加し、セグメントの拡大をサポートします。 また、難聴症例のBTEデバイス用のオーディオロジストや病院による強力な推奨事項は、グローバル市場におけるこのセグメントのリーディングポジションを強化し続けています。

RITE(Receiver-in-the-Ear)のエイズセグメントは、2026年から2033年にかけて最も速いCATGを目撃する予定で、軽量で美容的に魅力的で高性能な聴覚機器の消費者の好みを成長させています。 これらの援助は従来の補聴器モデルと比較して、音の明快さ、高められたスピーチの認識およびよりよい慰めを改善します。 若き大人と技術的に意識の高いユーザーの間で採用を増加させ、充電式およびAI対応のRITE機器の稼働可能性を高め、グローバルに市場拡大を加速しています。

- テクノロジー

テクノロジーをベースに、オーディオロジーデバイス市場はデジタルとアナログに分けられます。 デジタルセグメントは、2025年に81.23%のシェアを持つ市場を支配しました。先進的なサウンド処理技術、AI対応の難聴システム、およびワイヤレス接続機能の広範な採用によります。 デジタル音声学装置は、優れた音質、適応ノイズキャンセレーション、フィードバック抑制、およびパーソナライズされた聴覚体験を提供し、患者や補聴器の専門家の間で非常に好まれるようにします。 また、スマートフォンアプリケーション、クラウドベースのリモートフィッティングプラットフォーム、およびテレカデオサービスは、デジタルヒアリング技術の世界的な採用を加速しています。

デジタルセグメントは、2026年から2033年の最も速いCAGRを目撃し、補聴器の継続的な技術革新によって推進され、スマートで接続された補聴器の需要が高まっています。 AIベースのサウンド最適化、充電式バッテリー技術、リモートオーディオロジープラットフォームへの投資の増加により、長期的な市場拡大をサポートします。 さらに、早期の聴覚診断に関する意識を高め、プレミアム補聴器を採用する消費者の意欲を高めることで、セグメントの成長に大きく貢献しています。

- 販売チャネルによる

セールスチャネルに基づいて、Audiology Device Marketは小売販売、政府購入、eコマースにセグメント化されています。 小売販売部門は、2025年に52.11%のシェアで市場を支配し、音響クリニック、補聴器分配センター、および世界中の専門補聴器小売店の強力な存在による。 患者は、パーソナライズされたヒアリング評価、デバイスフィッティングサービス、および後購入オーディオロジーサポートを提供するため、小売ベースの購買チャネルを好む。 また、補聴器メーカーと小売音響チェーンとのパートナーシップは、技術的に高度な補聴器デバイスへのアクセス性を改善しています。 補聴器のヘルスケアに関する消費者意識を高め、プライベートな補聴器のインフラを拡大することで、このセグメントの世界的なリーディングポジションを強化しています。

E-コマースセグメントは、2026年から2033年までの最速のCAGRを目撃し、ヘルスケア購入チャネルのデジタル化と便利なオンライン製品アクセスのための消費者の嗜好を高めることによって推進されています。 オンラインプラットフォームは、補聴器およびオーディオロジーアクセサリの直接販売を競争力のある価格設定、仮想相談、および宅配サービスで実現することができます。 テレオーディオサービスやスマートフォン対応の補聴器評価ツールの普及は、開発および新興市場でのeコマースチャネルの採用を加速しています。

- 病種別から探す

病気の種類に基づいて、オーディオロジーデバイス市場は、骨粗鬆症、メンエレア病、アコースティック腫瘍、耳鼻咽喉科、その他に分けられます。 Otitis媒体の区分は小児および大人の人口間の中間の耳の伝染の高グローバル蔓延による2025年の34.42%のシェアと市場を支配しました。 慢性耳の感染症の発生率を高め、ENTの相談を増加させ、そしてotoscopesおよびtympanometersのような診断可聴周波装置の採用を育てることは強い区分の成長を支えます。 また、再発耳の感染による早期診断および聴覚関連の合併症の治療に関する意識の向上は、高度音声学装置に対する世界的な要求を強化しています。

メンエレアの病節は、2026年から2033年までの6.9%の最速のCAGRを目撃すると予想され、虫垂体およびバランス障害の上昇前因によって駆動され、内耳疾患の診断率を増加させました。 聴覚変動と耳鳴り症状を評価するためのオーディオメータおよび高度な聴覚評価技術の使用の増加は、セグメントの成長を加速しています。 また、専用エントおよびオーディオロジーケアサービスの投資は、メンエレ病管理のための高度な診断およびリハビリテーションソリューションの採用をサポートしています。

- エンドユーザーによる

エンドユーザーをベースに、音響機器市場は病院、血管外科センター(ASC)、研究機関に分けられます。 病院のセグメントは、聴覚診断、コクレアインプラント手術、および包括的なオーディオロジーリハビリテーションサービスのための高患者流による2025年に48.37%のシェアで市場を支配しました。 病院は高度のオーディオメーター、コクレアインプラントシステム、および診断の正確さおよび処置の結果を改善するデジタル聴力評価のプラットホームでますます投資しています。 また、熟練のエントスペシャリスト、オーディオロジスト、統合型ヒアリングケアインフラストラクチャの可用性は、世界中の病院設定における音響機器の強力な採用をサポートしています。 政府のヘルスケア投資を増加させることにより、市場におけるこのセグメントのリーダーシップを強化しています。

Ambulatory外科センター(ASC)セグメントは、2026年から2033年までの6.8%の最速のCAGRを目撃し、侵襲的な外来患者の聴覚の手順と費用対効果の高い外科的ケア設定の優先度を高めることが期待されます。 ASCは、より短い病院の滞在、下段の費用、およびより速い回復のタイムラインを提供し、コクレアインプラントおよびENT関連の手順は、患者とヘルスケアプロバイダーの間でますますます魅力的にします。 また、民間医療インフラの拡充や、専門外来型補聴器サービスの需要拡大は、世界規模でセグメント成長を加速しています。

オーディオロジーデバイス市場分析

北米は、2025年に最大36.42%の収益シェアを占めるAudiology Deviceの市場を占め、先進医療インフラ、デジタルヒアリング技術の強力な採用、および補聴器サービスに対する政府の支援を強化しました。 また、聴覚障害の早期診断、有利な返金方針、および主要な補聴器およびコクレアインプラントメーカーの強力な存在に関する高い意識から恩恵を受ける。 高齢者関連難聴の普及、AI対応補聴器の需要拡大、およびテレオーディオプラットフォームの採用拡大に伴い、北米のグローバル市場でのリーダーシップポジションを強化しています。

U.S. Audiology デバイス市場情報

米国オーディオロジーデバイス市場は、聴覚障害、高齢化の人口増加、技術的に高度な補聴器ソリューションに対する需要の増加による強力な成長を目撃しています。 先進医療エコシステムは、デジタル補聴器、コクレアインプラント、およびワイヤレスオーディオロジー機器の強力な採用と組み合わせ、病院、オーディオラボクリニック、およびアンブレータケア設定の市場拡大を推進しています。 また、市販の補聴器の可用性を高め、テレオーディオサービスを拡大し、AI対応の難聴技術への投資を増加させ、全国の採用を加速しています。

ヨーロッパオーディオロジーデバイス市場インサイト

ヨーロッパのオーディオロジーデバイス市場は、強力な医療インフラによって駆動され、聴覚リハビリテーションに関する意識を高め、高度な補聴器技術の高い採用に大きな貢献を続けています。 デジタル補聴器、コクレアインプラント、および病院およびヒアリングケアセンターの診断オーディオロジー機器の広範な使用は、地域全体の市場成長をサポートしています。 また、有利な償還枠組み、高齢化人口の増加、および聴覚医療ソリューションの継続的な技術革新は、ヨーロッパの音響機器の採用を強化しています。

U.K. Audiology デバイス市場情報

U.K. オーディオロジーデバイス市場は、聴覚障害の蔓延と公衆衛生プログラムへの投資の増加により、安定した成長を経験しています。 充電式補聴器、ワイヤレス補聴器、遠隔補聴器の採用拡大に大きく貢献しています。 さらに、早期の難聴検知に関する意識を高め、エントおよびオーディオロジーサービスへのアクセスを拡大することで、全国の先進音声デバイスに対する需要が増加しています。

ドイツオーディオロジーデバイス市場情報

ドイツ音響機器市場は、先進医療技術分野、強固な医療費の普及、次世代の補聴器の採用拡大により着実に拡大しています。 病院、ENTクリニック、およびオーディオセンターは、AI対応補聴器、コクレアインプラント、およびデジタル診断装置を活用して患者の成果や治療効率を改善しています。 難聴技術の継続的な進歩、予防医療および聴覚リハビリテーションに重点を置いた強政府と組み合わせることで、ドイツにおける市場成長をさらに加速しています。

Asia-Pacific Audiology デバイス マーケットインサイト

アジア・パシフィック・オーディオロジー・デバイス・マーケットは、2026年から2033年までのCAGRで急成長を目撃する見込みで、中国、インド、日本など各国の補聴器の普及やヘルスケア・ソリューションの普及が進んでいます。 ゲリアトリカルな人口を成長させ、ノイズ誘発の難聴の優先順位を高め、ヘルスケア投資を増加させ、強力な地域市場拡大を支援しています。 また、手頃な価格の補聴器の可用性を改善し、政府主導の聴覚スクリーニングの取り組みを増加させ、音響学のケアインフラの拡大は、地域における新興経済における音響学機器の採用を加速しています。

ジャパン・オーディオロジー・デバイス・マーケット・インサイト

日本可聴周波機器市場は、高度な補聴器技術の需要が高まっているため、一貫した成長を目撃し、高齢化に伴う聴覚障害の蔓延が増加しています。 病院および補聴器プロバイダは、デジタル補聴器、コクレアインプラント、およびAI対応の診断ソリューションを採用し、補聴器のリハビリテーション効果を改善しています。 また、高齢化医療のデジタル化、高齢化医療サービスの導入、高齢化医療経営への注力など、日本の市場成長に貢献しています。

中国Audiologyデバイス市場洞察

中国オーディオロジーデバイス市場は急速に成長し、ヘルスケアインフラを拡大し、聴覚医療に対する意識を高め、技術的に先進的な補聴器の採用を増加させています。 手頃な価格の補聴器の需要を成長させ、聴覚スクリーニングプログラムの政府の取り組みを増加させ、ENTおよびオーディオケアサービスの投資が大幅に市場需要を増加させます。 また、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢化、高齢

音響機器市場シェア

Audiology デバイス業界は、主に、以下のような広範な企業によって導かれています。

- ソノバホールディングAG(スイス)

- A/S(デンマーク)

- WSオーディオロジー(シンガポール)

- GNストアノルドA/S(デンマーク)

- Cochlear Limited(オーストラリア)

- スターキー研究所(米国)

- MED-ELメディカルエレクトロニクス(オーストリア)

- Amplifon S.p.A.(イタリア)

- Sivantos Pte. Ltd.(シンガポール)

- Widex A/S (デンマーク)

- 株式会社リオン(日本)

- ナツスメディカル株式会社(米国)

- ウィリアム・デマント・ホールディングA/S(デンマーク)

- インターアコースティックA/S(デンマーク)

- オチコンメディカル(スウェーデン)

- イヤーゴ株式会社(米国)

- ベンソン医療機器(米国)

- Maico Diagnostics GmbH(ドイツ)

- 監査データ A/S (デンマーク)

- インベンティスSrl(イタリア)

- マイクロソンS.A.U.(スペイン)

- Horentek(イタリア)

- パスメディカル GmbH(ドイツ)

- Frye Electronics, Inc.(米国)

- アウディナ・補聴器株式会社(米国)

- アルファイ電子プライベートリミテッド(インド)

- ピュアトーン株式会社(イギリス)

- 監査聴覚サービス株式会社(インド)

- シンセンJinghaoの医学の技術Co.、株式会社(中国)

- 聴覚プラス株式会社(インド)

音響機器市場の最新動向

- 2024年8月、Sonova Holding AGは、Phonak Audéo Sphere Infinioプラットフォームの立ち上げを発表しました。リアルタイムのAIを搭載したサウンド処理技術を搭載した初の補聴器として認められました。 デバイスは、DEEPSONIC AI チップを統合し、リアルタイムでバックグラウンドノイズから音声を分離し、騒々しい環境でユーザーの音声の明瞭性を大幅に向上させます。 この開発は、高度な補聴器ソリューションに人工知能の成長した統合を強調し、Audiology Device MarketのSonovaの競争力のある地位を強化します

- 2024年3月、WS Audiologyは、Rexton ReCharge補聴器ポートフォリオを導入し、世界中の補聴器患者のアクセシビリティと利便性を向上させるための手頃な価格の充電式補聴器ソリューションを提供しています。 発売は、先進市場と新興市場での補聴器の普及を目指した、充電式およびユーザーフレンドリーな補聴器技術に焦点を当てた増加産業を反映しています

- Cochlear Limitedは、2023年2月、Amazon.com, Inc.と戦略的パートナーシップを締結し、互換性のある補聴器を通じて、コクレアインプラントのユーザーのための直接音声ストリーミングサポートを可能にしました。 コラボレーションは、エンターテインメントのアクセシビリティを改善し、聴覚障害を持つ個人のためのワイヤレス接続機能を強化するように設計されています。

- 2022年10月、米国FDAの規制の実施により、店頭(OTC)の補聴器販売が大幅に変化し、消費者が処方要件なしで聴覚ソリューションへのアクセスを拡大することにより、世界的な音声学装置を拡張しました。 規制シフトは、セルフフィッティング、アプリコネクテッド、手頃な価格の補聴器技術でイノベーションを加速し、大手メーカーを奨励し、OTC補聴器のポートフォリオを強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の聴覚機器市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の聴覚機器市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 販売額と販売量

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の聴覚機器市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 疫学

5.1 年齢層別感音難聴の有病率

5.2 年齢層別伝音性難聴の有病率

6つのプレミアムインサイト

6.1 ペスタル分析

6.2 ポーターの5つの力

6.3 主要な戦略的取り組み

6.3.1 聴覚保護プログラム

6.3.2 その他

6.4 技術革新

7つの業界の洞察

8 規制枠組み

9 世界の聴覚機器市場(製品タイプ別)

9.1 概要

9.2 補聴器

9.2.1 耳かけ型補聴器

9.2.1.1. マイクロリック/ライト

9.2.1.1.1. 充電式

9.2.1.1.1.1 市場価値(百万米ドル)

9.2.1.1.1.2 市場規模(単位)

9.2.1.1.1.3 平均販売価格(米ドル)

9.2.1.1.2. 充電不可

9.2.1.1.2.1 市場価値(百万米ドル)

9.2.1.1.2.2 市場規模(単位)

9.2.1.1.2.3 平均販売価格(米ドル)

9.2.1.2. 標準RIC/RITE

9.2.1.2.1. 充電式

9.2.1.2.1.1 市場価値(百万米ドル)

9.2.1.2.1.2 市場規模(単位)

9.2.1.2.1.3 平均販売価格(米ドル)

9.2.1.2.2. 充電不可

9.2.1.2.2.1 市場価値(百万米ドル)

9.2.1.2.2.2 市場規模(単位)

9.2.1.2.2.3 平均販売価格(米ドル)

9.2.2 耳かけ型補聴器

9.2.2.1. ミニ耳かけ型(BTE)

9.2.2.1.1. 充電式

9.2.2.1.1.1 市場価値(百万米ドル)

9.2.2.1.1.2 市場規模(単位)

9.2.2.1.1.3 平均販売価格(米ドル)

9.2.2.1.2. 充電不可

9.2.2.1.2.1 市場価値(百万米ドル)

9.2.2.1.2.2 市場規模(単位)

9.2.2.1.2.3 平均販売価格(米ドル)

9.2.2.2. 標準耳かけ型(BTE)

9.2.2.2.1. 充電式

9.2.2.2.1.1 市場価値(百万米ドル)

9.2.2.2.1.2 市場規模(単位)

9.2.2.2.1.3 平均販売価格(米ドル)

9.2.2.2.2. 充電不可

9.2.2.2.2.1 市場価値(百万米ドル)

9.2.2.2.2.2 市場規模(単位)

9.2.2.2.2.3 平均販売価格(米ドル)

9.2.2.3. 耳の後ろのパワー(BTE)

9.2.2.3.1. 充電式

9.2.2.3.1.1 市場価値(百万米ドル)

9.2.2.3.1.2 市場規模(単位)

9.2.2.3.1.3 平均販売価格(米ドル)

9.2.2.3.2. 充電不可

9.2.2.3.2.1 市場価値(百万米ドル)

9.2.2.3.2.2 市場規模(単位)

9.2.2.3.2.3 平均販売価格(米ドル)

9.2.2.4. 片側聴覚

9.2.2.4.1. 充電式

9.2.2.4.1.1 市場価値(百万米ドル)

9.2.2.4.1.2 市場規模(単位)

9.2.2.4.1.3 平均販売価格(米ドル)

9.2.2.4.2. 充電不可

9.2.2.4.2.1 市場価値(百万米ドル)

9.2.2.4.2.2 市場規模(単位)

9.2.2.4.2.3 平均販売価格(米ドル)

9.2.3 耳かけ型補聴器

9.2.3.1. 耳管内視力障害(IIC)

9.2.3.1.1. 充電式

9.2.3.1.1.1 市場価値(百万米ドル)

9.2.3.1.1.2 市場規模(単位)

9.2.3.1.1.3 平均販売価格(米ドル)

9.2.3.1.2. 充電不可

9.2.3.1.2.1 市場価値(百万米ドル)

9.2.3.1.2.2 市場規模(単位)

9.2.3.1.2.3 平均販売価格(米ドル)

9.2.3.2. 完全に耳管内にある(CIC)

9.2.3.2.1. 充電式

9.2.3.2.1.1 市場価値(百万米ドル)

9.2.3.2.1.2 市場規模(単位)

9.2.3.2.1.3 平均販売価格(米ドル)

9.2.3.2.2. 充電不可

9.2.3.2.2.1 市場価値(百万米ドル)

9.2.3.2.2.2 市場規模(単位)

9.2.3.2.2.3 平均販売価格(米ドル)

9.2.3.3. 運河内(ITC)

9.2.3.3.1. 充電式

9.2.3.3.1.1 市場価値(百万米ドル)

9.2.3.3.1.2 市場規模(単位)

9.2.3.3.1.3 平均販売価格(米ドル)

9.2.3.3.2. 充電不可

9.2.3.3.2.1 市場価値(百万米ドル)

9.2.3.3.2.2 市場規模(単位)

9.2.3.3.2.3 平均販売価格(米ドル)

9.2.3.4. ミニカナル(MC)補聴器

9.2.3.4.1. 充電式

9.2.3.4.1.1 市場価値(百万米ドル)

9.2.3.4.1.2 市場規模(単位)

9.2.3.4.1.3 平均販売価格(米ドル)

9.2.3.4.2. 充電不可

9.2.3.4.2.1 市場価値(百万米ドル)

9.2.3.4.2.2 市場規模(単位)

9.2.3.4.2.3 平均販売価格(米ドル)

9.2.3.5. マイクロフォン・イン・ヘリックス(MIH)補聴器

9.2.3.5.1. 充電式

9.2.3.5.1.1 市場価値(百万米ドル)

9.2.3.5.1.2 市場規模(単位)

9.2.3.5.1.3 平均販売価格(米ドル)

9.2.3.5.2. 充電不可

9.2.3.5.2.1 市場価値(百万米ドル)

9.2.3.5.2.2 市場規模(単位)

9.2.3.5.2.3 平均販売価格(米ドル)

9.2.4 その他の補聴器

9.3 補聴インプラント

9.3.1 人工内耳

9.3.1.1. プロセッサによる

9.3.1.1.1. 耳の後ろのプロセッサ

9.3.1.1.1.1 市場価値(百万米ドル)

9.3.1.1.1.2 市場規模(単位)

9.3.1.1.1.3 平均販売価格(米ドル)

9.3.1.1.2. 身体装着型プロセッサ

9.3.1.1.2.1 市場価値(百万米ドル)

9.3.1.1.2.2 市場規模(単位)

9.3.1.1.2.3 平均販売価格(米ドル)

9.3.1.2. タイプ別

9.3.1.2.1. 橋台

9.3.1.2.2. マグネット

9.3.1.2.3. ヘッドバンド

9.3.1.3. PPSレート別

9.3.1.3.1. 32000PPS

9.3.1.3.2. 51000 PPS

9.3.1.3.3. 82000 PPS

9.3.1.4. バッテリーによる

9.3.1.4.1. 充電式

9.3.1.4.2. 充電不可

9.3.2 骨伝導デバイス

9.3.2.1. プロセッサによる

9.3.2.1.1. 耳の後ろのプロセッサ

9.3.2.1.1.1 市場価値(百万米ドル)

9.3.2.1.1.2 市場規模(単位)

9.3.2.1.1.3 平均販売価格(米ドル)

9.3.2.1.2. 身体装着型プロセッサ

9.3.2.1.2.1 市場価値(百万米ドル)

9.3.2.1.2.2 市場規模(単位)

9.3.2.1.2.3 平均販売価格(米ドル)

9.3.2.2. タイプ別

9.3.2.2.1. アバットメント(経皮的)

9.3.2.2.2. ヘッドバンド

9.3.2.2.3. 磁石(経皮)

9.3.2.3. バッテリーによる

9.3.2.3.1. 充電式

9.3.2.3.2. 充電不可

9.3.3 中耳インプラント

9.3.3.1. プロセッサによる

9.3.3.1.1. 耳の後ろのプロセッサ

9.3.3.1.1.1 市場価値(百万米ドル)

9.3.3.1.1.2 市場規模(単位)

9.3.3.1.1.3 平均販売価格(米ドル)

9.3.3.1.2. 身体装着型プロセッサ

9.3.3.1.2.1 市場価値(百万米ドル)

9.3.3.1.2.2 市場規模(単位)

9.3.3.1.2.3 平均販売価格(米ドル)

9.3.3.2. トランスデューサーによる

9.3.3.2.1. 圧電式

9.3.3.2.2. 電磁気

9.3.4 聴覚脳幹インプラント

9.3.4.1. BYBプロセッサ

9.3.4.1.1. 耳の後ろのプロセッサ

9.3.4.1.1.1 市場価値(百万米ドル)

9.3.4.1.1.2 市場規模(単位)

9.3.4.1.1.3 平均販売価格(米ドル)

9.3.4.1.2. 身体装着型プロセッサ

9.3.4.1.2.1 市場価値(百万米ドル)

9.3.4.1.2.2 市場規模(単位)

9.3.4.1.2.3 平均販売価格(米ドル)

9.3.4.2. ABIチャンネル

9.3.4.2.1. シングルチャネルABIシステム

9.3.4.2.2. マルチチャネルABIシステム

9.4 補聴器アクセサリー

9.4.1 補聴器用電池

9.4.1.1. 市場価値(百万米ドル)

9.4.1.2. 市場規模(単位)

9.4.1.3. 平均販売価格(米ドル)

9.4.2 ワイヤレスアクセサリ

9.4.2.1. マイク

9.4.2.1.1. 市場価値(百万米ドル)

9.4.2.1.2. 市場規模(単位)

9.4.2.1.3. 平均販売価格(米ドル)

9.4.2.2. 受信機

9.4.2.2.1. 市場価値(百万米ドル)

9.4.2.2.2. 市場規模(単位)

9.4.2.2.3. 平均販売価格(米ドル)

9.4.2.3. リモート

9.4.2.3.1. ミニリモートマイク

9.4.2.3.1.1 市場価値(百万米ドル)

9.4.2.3.1.2 市場規模(単位)

9.4.2.3.1.3 平均販売価格(米ドル)

9.4.2.3.2. 標準リモートマイク

9.4.2.3.2.1 市場価値(百万米ドル)

9.4.2.3.2.2 市場規模(単位)

9.4.2.3.2.3 平均販売価格(米ドル)

9.4.3 聴覚保護

9.4.3.1. 市場価値(百万米ドル)

9.4.3.2. 市場規模(単位)

9.4.3.3. 平均販売価格(米ドル)

9.4.4 ワックスガードフィルター

9.4.4.1. 市場価値(百万米ドル)

9.4.4.2. 市場規模(単位)

9.4.4.3. 平均販売価格(米ドル)

9.4.5 その他

世界の聴覚機器市場(難聴の種類別)

10.1 概要

10.2 感音性難聴

10.2.1 補聴器

10.2.1.1. 耳かけ型補聴器

10.2.1.2. 耳かけ型補聴器

10.2.1.3. 耳かけ型補聴器

10.2.1.4. その他の補聴器

10.2.2 補聴インプラント

10.2.2.1. 人工内耳

10.2.2.2. 骨伝導デバイス

10.2.2.3. 中耳インプラント

10.2.2.4. 聴覚脳幹インプラント

10.2.3 補聴器アクセサリ

10.2.3.1. 補聴器用電池

10.2.3.2. ワイヤレスアクセサリ

10.2.3.3. 聴覚保護

10.2.3.4. ワックスガードフィルター

10.2.3.5. その他

10.3 伝音性難聴

10.3.1 補聴器

10.3.1.1. 耳かけ型補聴器

10.3.1.2. 耳かけ型補聴器

10.3.1.3. 耳かけ型補聴器

10.3.1.4. その他の補聴器

10.3.2 補聴インプラント

10.3.2.1. 人工内耳

10.3.2.2. 骨伝導デバイス

10.3.2.3. 中耳インプラント

10.3.2.4. 聴覚脳幹インプラント

10.3.3 補聴器アクセサリ

10.3.3.1. 補聴器用電池

10.3.3.2. ワイヤレスアクセサリ

10.3.3.3. 聴覚保護

10.3.3.4. ワックスガードフィルター

10.3.3.5. その他

11 世界の聴覚機器市場(患者タイプ別)

11.1 概要

11.2 老年医学

11.3 大人

11.4 小児科

12 世界の聴覚機器市場(技術別)

12.1 概要

12.2 デジタル信号処理

12.3 スマートフォン対応

12.4 人工知能

12.5 圧縮

12.6 FM互換性

12.7 フィードバック管理システム

12.8 ノイズ低減

12.8.1 デジタルノイズリダクション

12.8.2 インパルスノイズ低減

12.8.3 風切り音低減

12.9 指向性マイクシステム

12.1 データロギング

12.11 テレコイル

12.12 その他

13 世界の聴覚機器市場(エンドユーザー別)

13.1 概要

13.2 病院

13.3 クリニック

13.3.1 聴覚クリニック

13.3.2 耳鼻咽喉科

13.4 在宅ケアの設定

13.5 その他

14 世界の聴覚機器市場(流通チャネル別)

14.1 概要

14.2 直接入札

14.3 小売薬局

14.4 病院薬局

14.5 オンライン販売

14.6 その他

15 世界の聴覚機器市場(地域別)

世界の聴覚機器市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

15.1 北米

15.1.1 米国

15.1.1.1. 米国の聴覚機器市場(製品タイプ別)

15.1.1.2. 米国の聴覚機器市場(難聴の種類別)

15.1.1.3. 米国の聴覚機器市場(患者タイプ別)

15.1.1.4. 米国の聴覚機器市場(技術別)

15.1.1.5. 米国の聴覚機器市場(エンドユーザー別)

15.1.1.6. 米国聴覚機器市場(流通チャネル別)

15.1.2 カナダ

15.1.3 メキシコ

15.2 ヨーロッパ

15.2.1 ドイツ

15.2.2 フランス

15.2.3 英国

15.2.4 イタリア

15.2.5 スペイン

15.2.6 ロシア

15.2.7 トルコ

15.2.8 ベルギー

15.2.9 オランダ

15.2.10 スイス

15.2.11 その他のヨーロッパ諸国

15.3 アジア太平洋地域

15.3.1 日本

15.3.2 中国

15.3.3 韓国

15.3.4 インド

15.3.5 オーストラリア

15.3.6 シンガポール

15.3.7 タイ

15.3.8 マレーシア

15.3.9 インドネシア

15.3.10 フィリピン

15.3.11 その他のアジア太平洋地域

15.4 南アメリカ

15.4.1 ブラジル

15.4.2 アルゼンチン

15.4.3 南米のその他の地域

15.5 中東およびアフリカ

15.5.1 南アフリカ

15.5.2 サウジアラビア

15.5.3 アラブ首長国連邦

15.5.4 エジプト

15.5.5 イスラエル

15.5.6 その他の中東およびアフリカ

15.6 主要な洞察:主要国別

16 世界の聴覚機器市場、SWOT分析およびDBMR分析

17 世界の聴覚機器市場、企業概要

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:北米

17.3 企業シェア分析:ヨーロッパ

17.4 企業シェア分析:アジア太平洋地域

17.5 合併と買収

17.6 新製品の開発と承認

17.7 拡張

17.8 規制の変更

17.9 パートナーシップおよびその他の戦略的展開

18 世界の聴覚機器市場、企業プロフィール

18.1 ソノバグループ

18.1.1 会社概要

18.1.2 収益分析

18.1.3 地理的存在

18.1.4 製品ポートフォリオ

18.1.5 最近の開発

18.2 デマントA/S

18.2.1 会社概要

18.2.2 収益分析

18.2.3 地理的存在

18.2.4 製品ポートフォリオ

18.2.5 最近の開発

18.3 GNストア ノルドA/S

18.3.1 会社概要

18.3.2 収益分析

18.3.3 地理的存在

18.3.4 製品ポートフォリオ

18.3.5 最近の開発

18.4 コクレア株式会社

18.4.1 会社概要

18.4.2 収益分析

18.4.3 地理的存在

18.4.4 製品ポートフォリオ

18.4.5 最近の開発

18.5 スターキーラボラトリーズ社

18.5.1 会社概要

18.5.2 収益分析

18.5.3 地理的存在

18.5.4 製品ポートフォリオ

18.5.5 最近の開発

18.6 アウディナ補聴器株式会社

18.6.1 会社概要

18.6.2 収益分析

18.6.3 地理的存在

18.6.4 製品ポートフォリオ

18.6.5 最近の開発

18.7 オティコン

18.7.1 会社概要

18.7.2 収益分析

18.7.3 地理的存在

18.7.4 製品ポートフォリオ

18.7.5 最近の開発

18.8 WSオーディオロジーA/S

18.8.1 会社概要

18.8.2 収益分析

18.8.3 地理的存在

18.8.4 製品ポートフォリオ

18.8.5 最近の開発

18.9 ユニトロン

18.9.1 会社概要

18.9.2 収益分析

18.9.3 地理的存在

18.9.4 製品ポートフォリオ

18.9.5 最近の開発

18.1 株式会社EARGO

18.10.1 会社概要

18.10.2 収益分析

18.10.3 地理的存在

18.10.4 製品ポートフォリオ

18.10.5 最近の開発

18.10.6 聴聞会

18.10.7 会社概要

18.10.8 収益分析

18.10.9 地理的存在

18.10.10 製品ポートフォリオ

18.10.11 最近の動向

18.11 メドトロニック

18.11.1 会社概要

18.11.2 収益分析

18.11.3 地理的存在

18.11.4 製品ポートフォリオ

18.11.5 最近の開発

18.12 アドバンスト・バイオニクス・コーポレーション

18.12.1 会社概要

18.12.2 収益分析

18.12.3 地理的存在

18.12.4 製品ポートフォリオ

18.12.5 最近の開発

18.13 ボストン・サイエンティフィック

18.13.1 会社概要

18.13.2 収益分析

18.13.3 地理的存在

18.13.4 製品ポートフォリオ

18.13.5 最近の開発

18.14 バイオトロニック

18.14.1 会社概要

18.14.2 収益分析

18.14.3 地理的存在

18.14.4 製品ポートフォリオ

18.14.5 最近の開発

18.15 リヴァ・ノヴァPLC

18.15.1 会社概要

18.15.2 収益分析

18.15.3 地理的存在

18.15.4 製品ポートフォリオ

18.15.5 最近の開発

18.16 ベルナフォン

18.16.1 会社概要

18.16.2 収益分析

18.16.3 地理的存在

18.16.4 製品ポートフォリオ

18.16.5 最近の開発

18.17 ネイタスメディカル株式会社

18.17.1 会社概要

18.17.2 収益分析

18.17.3 地理的存在

18.17.4 製品ポートフォリオ

18.17.5 最近の開発

18.18 シーメンスAG

18.18.1 会社概要

18.18.2 収益分析

18.18.3 地理的存在

18.18.4 製品ポートフォリオ

18.18.5 最近の開発

18.19 ソニックイノベーションズ株式会社

18.19.1 会社概要

18.19.2 収益分析

18.19.3 地理的存在

18.19.4 製品ポートフォリオ

18.19.5 最近の開発

18.19.6 最近の開発

18.2 シバントス株式会社

18.20.1 会社概要

18.20.2 収益分析

18.20.3 地理的存在

18.20.4 製品ポートフォリオ

18.20.5 最近の開発

18.21 アンプリフォン

18.21.1 会社概要

18.21.2 収益分析

18.21.3 地理的存在

18.21.4 製品ポートフォリオ

18.21.5 最近の開発

18.22 オースター

18.22.1 会社概要

18.22.2 収益分析

18.22.3 地理的存在

18.22.4 製品ポートフォリオ

18.22.5 最近の開発

18.23 ホレンテック聴覚診断

18.23.1 会社概要

18.23.2 収益分析

18.23.3 地理的存在

18.23.4 製品ポートフォリオ

18.23.5 最近の動向

18.24 ゾウンズ・ヒアリング

18.24.1 会社概要

18.24.2 収益分析

18.24.3 地理的存在

18.24.4 製品ポートフォリオ

18.24.5 最近の開発

18.25 セボテックヒアリングシステムズLLC.

18.25.1 会社概要

18.25.2 収益分析

18.25.3 地理的存在

18.25.4 製品ポートフォリオ

18.25.5 最近の開発

18.26 ナノ補聴器

18.26.1 会社概要

18.26.2 収益分析

18.26.3 地理的存在

18.26.4 製品ポートフォリオ

18.26.5 最近の動向

18.27 アーレンズ株式会社

18.27.1 会社概要

18.27.2 収益分析

18.27.3 地理的存在

18.27.4 製品ポートフォリオ

18.27.5 最近の動向

18.28 ライブリーヒアリングコーポレーション

18.28.1 会社概要

18.28.2 収益分析

18.28.3 地理的存在

18.28.4 製品ポートフォリオ

18.28.5 最近の開発

18.29 ベルトーングループ

18.29.1 会社概要

18.29.2 収益分析

18.29.3 地理的存在

18.29.4 製品ポートフォリオ

18.29.5 最近の動向

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要望に応じてリストアップされています。本調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります。結論

関連レポート19件

20 結論

21 アンケート

22 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。