世界の自家幹細胞および非幹細胞ベース療法市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

世界の自家幹細胞および非幹細胞ベース治療市場のセグメンテーション:タイプ別(自家幹細胞および自家非幹細胞)、製品別(血圧(BP)モニタリング装置、肺圧モニタリング装置、頭蓋内圧(ICP)モニタリング装置)、用途別(神経変性疾患、自己免疫疾患、癌および腫瘍、心血管疾患)、エンドユーザー別(病院および外来手術センター) - 業界動向と2033年までの予測

自家幹細胞および非幹細胞ベース療法の市場規模

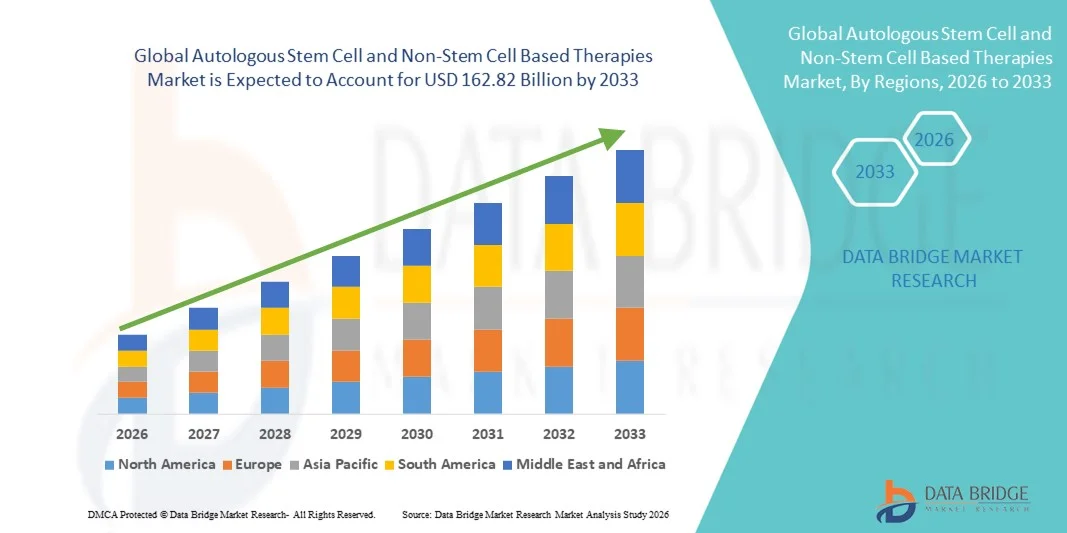

- 自家幹細胞および非幹細胞を用いた治療法の世界市場規模は、2025年には1,167億1,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)4.25%で、2033年には1,628億2,000万米ドル に達すると予測されている 。

- 市場の成長は、コネクテッドヘルスケアと再生医療技術の普及拡大と技術進歩によって大きく促進されており、臨床現場と研究現場の両方で高度な細胞療法ソリューションの利用可能性が高まっている。

- さらに、患者による個別化された安全かつ効果的な治療法への需要の高まりにより、自家幹細胞および非幹細胞を用いた治療法が、様々な変性疾患や血液疾患に対する重要な治療法として確立されつつあります。これらの要因が重なり合うことで、自家幹細胞および非幹細胞を用いた治療法の普及が加速し、業界の成長を大きく後押ししています。

自家幹細胞および非幹細胞ベース療法の市場分析

- 自家幹細胞療法や非幹細胞療法を含む細胞療法は、その標的指向性、個別化治療の可能性、最先端の治療プラットフォームとの統合性から、現代の再生医療および高度な臨床ケアにおいてますます重要な要素となっている。

- これらの治療法に対する需要の高まりは、主に変性疾患、血液疾患、自己免疫疾患の罹患率の上昇、再生医療の利点に対する認識の高まり、そして低侵襲で個別化された治療法への嗜好の高まりによって促進されている。

- 北米は、確立された医療インフラ、先進的な治療法の高い普及率、主要な業界プレーヤーの強力な存在感を特徴として、2025年には自家幹細胞および非幹細胞ベースの治療市場において最大の収益シェア43.7%を占め、市場を牽引しました。米国では、既存のバイオテクノロジー企業と遺伝子および細胞治療プラットフォームに焦点を当てたスタートアップ企業の両方からのイノベーションによって、治療の普及が大幅に増加しています。

- アジア太平洋地域は、研究投資の増加、支援的な規制枠組み、高度な再生医療に対する患者の需要の高まり、新興国における医療アクセスの拡大などにより、予測期間中に自家幹細胞および非幹細胞ベースの治療市場において最も急速に成長する地域になると予想されており、年平均成長率(CAGR)は13.2%と予測されています。

自家 幹細胞セグメントは、組織再生と個別化治療への応用における確立された有効性により、2025年には市場収益の54.3%を占め、最大のシェアを獲得しました。

幹細胞セグメントは、組織再生と個別化治療への応用における確立された有効性により、2025年には市場収益の54.3%を占め、最大のシェアを獲得しました。

レポートの範囲と自家幹細胞および非幹細胞ベースの治療法市場のセグメンテーション

|

属性 |

自家幹細胞療法および非幹細胞療法の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

自家幹細胞療法および非幹細胞療法の市場動向

高度な再生医療に対する需要の高まり

- 慢性疾患、変性疾患、外傷性損傷の罹患率の上昇に伴い、自家幹細胞および非幹細胞を用いた治療法に対する世界的な需要が高まっている。患者と医療従事者は、回復結果を改善し、長期的な医療費を削減できる先進的な再生医療ソリューションを求めている。

- 例えば、2024年6月、メソブラスト社は、心血管疾患および整形外科疾患を対象とした同種および自家幹細胞療法の臨床試験プログラムの拡大を発表し、イノベーションに対する業界の強いコミットメントを示した。

- 患者個々のプロファイルに合わせて治療法を調整する個別化医療への流れは、自家細胞療法への投資を促進しており、一方、多血小板血漿(PRP)療法やエクソソーム療法などの非幹細胞療法は、その安全性と有効性から注目を集めている。

- バイオ製造および細胞処理技術の進歩により、これらの治療法の規模拡大と普及がさらに促進され、病院や専門クリニックが最先端の再生医療を提供できるようになっている。

- 患者の意識の高まりと、医師による再生医療アプローチの採用増加が相まって、先進国市場と新興国市場の両方で力強い成長が促進されている。

自家幹細胞および非幹細胞を用いた治療法の市場動向

ドライバ

臨床研究および規制当局の承認の拡大

- この市場を形成する重要なトレンドは、自家幹細胞療法と非幹細胞療法の両方における臨床試験、研究イニシアチブ、および規制当局の承認の急速な増加です。このトレンドは、再生医療分野の成熟度が高まっていることを浮き彫りにしています。

- 例えば、2023年3月、米国FDAは血液悪性腫瘍に対する新たなCAR-T細胞ベースの自家細胞療法にファストトラック指定を与えたが、これは革新的な治療法に対する規制当局の支援が加速していることを反映している。

- 細胞分離、培養、投与に関する標準化されたプロトコルの開発は、治療の信頼性と安全性を向上させており、それが新たな市場参入企業やベンチャーキャピタル投資を引き付けている。

- 特に北米、ヨーロッパ、アジア太平洋地域における学術界と産業界の連携は、イノベーションのペースを加速させ、実験的治療法を商業的に実現可能な製品へと転換することを可能にしている。

- 精密医療の原則とバイオマーカーに基づく患者選択の統合は、治療戦略にも影響を与え、より高い有効性とより良い臨床転帰につながっている。

抑制/挑戦

一部地域における高コストとアクセス制限

- 自家細胞療法や高度な非幹細胞療法の高額な費用は、特に価格に敏感な地域や包括的な医療保険に加入していない患者にとって、より広範な市場への普及を阻む課題となっている。

- 例えば、整形外科や心血管疾患に対する幹細胞療法は、1回の治療につき数万ドルを超える場合があり、臨床効果は高いものの、利用が制限される。

- 複雑な製造工程、厳格な品質管理要件、および規制遵守は生産コストを増加させる要因となり、さらに凍結保存、輸送、コールドチェーン管理といった物流上の課題がアクセス性に影響を及ぼす。

- さらに、一部の発展途上国市場における償還方針の不統一や認知度の低さも普及を阻害しており、多くの医療提供者や患者は高額な新規治療法の導入に依然として躊躇している。

- 自家細胞療法および非幹細胞療法分野における持続的な成長を達成するためには、拡張可能な製造、コスト削減戦略、保険適用範囲の拡大を通じてこれらの課題を克服することが不可欠となる。

自家幹細胞および非幹細胞ベース療法市場の範囲

市場は、種類、製品、用途、エンドユーザーに基づいて区分される。

- タイプ別

種類に基づいて、市場は自家幹細胞と自家非幹細胞に分類されます。自家幹細胞セグメントは、組織再生と個別化治療アプリケーションにおける確立された有効性により、2025年に最大の市場収益シェア54.3%を占めました。幹細胞療法は、神経変性疾患、自己免疫疾患、心血管修復にますます採用されています。病院や専門センターは、免疫拒絶のリスクが低く、患者固有の適合性が高いことから、自家幹細胞を好みます。臨床的証拠は、患者の転帰の改善と回復時間の短縮を裏付けています。幹細胞バンクと処理施設は、利用可能性を高めます。分離および増殖技術の継続的な革新は、市場での存在感を強化します。主要市場での規制当局の承認は、採用を促進します。高度なデリバリーシステムとの統合は、精密治療を保証します。高い患者受容性と良好な安全性プロファイルは、優位性をさらに強化します。幹細胞治療に対する保険償還制度は拡大しています。学術機関と産業界の研究協力は、パイプラインの成長を支えています。再生医療プログラムでの採用は、臨床的受容性を高めます。これらの要因が総合的に作用し、2025年においても自家幹細胞が主要な治療分野であり続けるだろう。

自家非幹細胞セグメントは、免疫細胞療法、多血小板血漿(PRP)、その他の細胞ベースの介入の使用増加に牽引され、2026年から2033年にかけて年平均成長率(CAGR)12.8%で最も速い成長が見込まれています。非幹細胞療法は、がんサポート、心血管修復、創傷治癒で注目を集めています。病院や外来手術センターは、これらの療法をサポートするためにインフラを拡張しています。高度な処理技術は、細胞の生存率と臨床結果を改善します。臨床医と患者の意識の高まりは、導入を加速させます。併用療法との統合は、有効性を高めます。臨床試験の増加と新しい自家細胞製品の承認は、市場の拡大を促進します。再生医療に対する有利な償還と政府のインセンティブは、アクセスを向上させます。医療スタッフ向けのトレーニングプログラムは、安全な投与を保証します。慢性疾患および変性疾患の有病率の上昇は、需要を支えています。在宅および外来治療モデルは、利用の増加に貢献しています。これらの要因が複合的に作用することで、自家非幹細胞は最も急速に成長しているタイプのセグメントとして位置づけられる。

- 副産物

製品に基づいて、市場は血圧(BP)モニタリング機器、肺圧モニタリング機器、および頭蓋内圧(ICP)モニタリング機器に分類されます。BPモニタリング機器セグメントは、心血管疾患管理および治療結果のモニタリングにおける臨床使用の広範さにより、2025年に46.5%の収益シェアで支配的となりました。継続的な患者モニタリングは、合併症の早期発見をサポートします。病院やクリニックは、術前および術後の評価にBP機器を優先的に使用します。デジタルプラットフォームとの統合により、リアルタイムのデータ追跡が強化されます。標準化されたプロトコルにより、治療の精度が向上します。在宅医療および外来診療環境での高い採用率が、市場の優位性をさらに支えています。モバイルアプリとの互換性により、遠隔モニタリングとアラートが可能になります。高血圧の有病率の増加が需要を牽引しています。自動化された機器は手動介入を減らし、ワークフローの効率を向上させます。再利用可能なセンサーと接続機能は、長期的な費用対効果をサポートします。病院によるマルチパラメータモニタリングへの投資は、採用を拡大します。医師の好みと患者の馴染みやすさが、セグメントの優位性を強化します。これらの要因が総合的に作用し、血圧測定機器は主要製品セグメントとしての地位を維持している。

肺圧モニタリング機器セグメントは、肺高血圧症、心不全、および集中治療介入の有病率の上昇を背景に、2026年から2033年にかけて年平均成長率(CAGR)13.1%で最も急速な成長が見込まれています。病院や専門センターでは、リアルタイムの圧力モニタリングのために低侵襲デバイスをますます導入しています。ICU管理システムとの統合により、継続的な患者評価が保証されます。高度なセンサー技術により、データの精度と安全性が向上します。外来モニタリングプログラムの拡大が成長を支えています。慢性疾患における肺合併症への認識の高まりが、導入を促進しています。遠隔医療との統合により、肺圧の遠隔追跡が可能になります。埋め込み型およびウェアラブルデバイスの承認の増加が、普及をさらに加速させています。医療従事者のトレーニングは、臨床における自信を高めます。精密モニタリングに対する患者の需要の高まりが、市場拡大を促進しています。集中治療インフラを支援する政府の取り組みが、普及を促進しています。研究プログラムと臨床試験がイノベーションに貢献しています。これらの要因が複合的に作用し、肺圧モニタリング機器は最も急速に成長している製品セグメントとなっています。

- アプリケーションによる

アプリケーションに基づいて、市場は神経変性疾患、自己免疫疾患、がんおよび腫瘍、心血管疾患に分類されます。がんおよび腫瘍セグメントは、腫瘍学における自家細胞療法の普及により、2025年に48.7%の収益シェアを占め、市場を牽引しました。血液悪性腫瘍および固形腫瘍は、細胞ベースの介入にますます依存しています。病院および外来手術センターは、化学療法、放射線療法、および免疫療法の補助療法としてこれらの治療法を展開しています。臨床研究では、寛解率と生存率の改善が実証されています。個別化治療オプションは治療効果を高めます。規制当局の承認は、臨床使用の拡大を支えています。精密腫瘍学に対する患者の意識の高まりと需要は、採用を促進します。デジタル治療モニタリングとの統合は、結果を改善します。専門の腫瘍センターは、治療能力を拡大します。研究機関と病院の連携は、イノベーションを加速します。標的療法の保険適用は、普及を支えています。早期診断と介入は、大量使用を促進します。治療パイプラインの継続的な拡大は、2025年における市場支配力を強化するだろう。

神経変性疾患分野は、アルツハイマー病、パーキンソン病、多発性硬化症の罹患率増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)14.2%で最も急速な成長が見込まれています。自家幹細胞療法は、神経再生と疾患進行の遅延に有望視されています。病院や専門センターは、神経変性疾患治療のための専用プログラムを設立しています。臨床試験では安全性と有効性が実証されており、医師による導入が進んでいます。リハビリテーションや在宅医療サービスとの統合により、治療へのアクセスが向上しています。髄腔内投与や経鼻投与などの革新的な投与技術により、臨床的有用性が拡大しています。神経変性疾患研究に対する政府の支援資金により、導入が加速しています。患者擁護と啓発キャンペーンにより、需要が高まっています。世界的な幹細胞登録の拡大により、治療のマッチングが促進されています。早期介入戦略により、長期的な予後が改善されています。遠隔医療と遠隔モニタリングにより、継続的な治療管理がサポートされています。これらの要因が総合的に、神経変性疾患治療は最も急速に成長しているアプリケーション分野となっています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院と外来手術センターに区分されます。病院セグメントは、高度なインフラ、専門スタッフ、複雑な自家細胞療法のための高い患者処理能力により、2025年に57.9%の収益シェアを占め、市場を牽引しました。病院は幹細胞処理ユニットを維持し、複数の治療タイプをサポートしています。腫瘍、心血管疾患、自己免疫疾患の入院患者数の多さが収益を牽引しています。ICUとモニタリング施設への投資により、安全な治療提供が保証されます。有利な償還政策により、導入が促進されます。病院のITシステムとの統合により、治療の追跡と報告が改善されます。病院は臨床試験に参加し、新しい治療法への早期アクセスを支援しています。長期患者モニタリングプログラムにより、治療遵守率が向上します。研究機関との連携により、パイプラインへのアクセスが強化されます。熟練した血液専門医と再生医療チームが、安全な投与を保証します。病院ネットワークの拡大により、拡張性がサポートされます。これらの要因が総合的に、病院が2025年の主要なエンドユーザーセグメントであることを裏付けています。

外来手術センター部門は、外来自家細胞療法および低侵襲手術に対する需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)13.4%で最も急速な成長が見込まれています。センターは、がん、自己免疫疾患、心血管疾患の治療に特化したサービスを提供しています。入院期間の短縮と医療費の削減が患者の選択を後押ししています。携帯型幹細胞処理装置の技術進歩が普及を促進しています。在宅医療および遠隔医療サービスとの統合により、アクセス性が向上しています。外来治療に対する患者の意識の高まりと利便性の向上により、需要が加速しています。外来治療提供に関する規制当局の承認により、機会が拡大しています。保険適用範囲の拡大により、治療費の負担が軽減されています。民間の外来センターの拡大により、地域におけるアクセス性が向上しています。専門スタッフ向けの研修プログラムにより、質の高いケアが保証されています。遠隔モニタリングおよび遠隔フォローアッププログラムにより、患者の転帰が改善されています。これらの要因が複合的に作用し、外来手術センターは最も急速に成長しているエンドユーザー部門となっています。

自家幹細胞および非幹細胞ベース療法市場の地域別分析

- 北米は、2025年に自家幹細胞および非幹細胞ベースの治療市場において最大の収益シェア43.7%を占め、市場を牽引した。

- 確立された医療インフラ、先進的な治療法の高い普及率、そして主要な業界プレーヤーの強い存在感を特徴としている。

- この地域は、有利な医療費償還制度、高い医療費支出、そして潤沢な研究開発投資の恩恵を受けており、先進的な再生医療の迅速な商業化を可能にしている。

米国における自家幹細胞および非幹細胞療法市場の概況

米国の自家幹細胞および非幹細胞療法市場は、2025年に地域収益の大半を占め、治療法の普及が大幅に拡大しました。この成長は、既存のバイオテクノロジー企業と、遺伝子および細胞療法プラットフォームに焦点を当てたスタートアップ企業の両方によるイノベーションによって推進されています。患者の意識の高さ、支援的な医療政策、そして強力な臨床研究センターのネットワークが、市場の拡大をさらに後押ししています。

欧州自家幹細胞および非幹細胞ベース療法市場の概況

欧州の自家幹細胞および非幹細胞ベース療法市場は、バイオテクノロジーおよび再生医療への投資の増加、ならびにドイツ、英国、フランスにおける強力な臨床研究イニシアチブに支えられ、予測期間中に着実に成長すると予測されています。厳格な規制枠組みと確立された医療制度は、病院や専門クリニックにおける自家幹細胞および非幹細胞療法の導入を促進しています。医師と患者の間での意識の高まりと、血液疾患および整形外科疾患に対する革新的な治療法への地域の注力は、市場の拡大をさらに促進しています。

英国の自家幹細胞および非幹細胞ベース治療市場の概況

英国の自家幹細胞および非幹細胞ベース治療市場は、再生医療に対する政府の支援、臨床試験の増加、患者の意識向上を背景に、予測期間中に健全な年平均成長率(CAGR)で成長すると予想されています。研究への投資と、学術機関とバイオテクノロジー企業との連携は、先進的な治療法の開発を加速させています。英国の医療インフラは、有利な資金調達メカニズムと相まって、自家幹細胞および非幹細胞ベースの両方の再生治療の導入を促進しています。

ドイツにおける自家幹細胞および非幹細胞を用いた治療市場の概況

ドイツの自家幹細胞および非幹細胞を用いた治療市場は、技術革新、充実した臨床施設、そして高い医療費支出を背景に、着実な成長を維持すると予想されています。政府による再生医療研究およびイノベーションへの強力な支援、そして学術機関と民間企業との連携が、治療の普及を促進しています。心血管疾患、整形外科疾患、血液疾患に対する高度な治療への需要も、ドイツにおける市場拡大をさらに後押ししています。

アジア太平洋地域の自家幹細胞および非幹細胞ベース療法市場の概況

アジア太平洋地域の自家幹細胞および非幹細胞ベース療法市場は、予測期間中、自家幹細胞および非幹細胞ベース療法市場において最も急速に成長する地域になると予想されており、予測年平均成長率(CAGR)は13.2%です。この成長は、研究投資の増加、支援的な規制枠組み、高度な再生医療に対する患者の需要の高まり、中国、インド、韓国などの新興国における医療アクセスの拡大によって牽引されています。臨床研究センターの拡大、医療ツーリズム、政府支援の医療イニシアチブも、市場の発展に大きく貢献しています。

日本の自家幹細胞および非幹細胞療法市場概況

日本の自家幹細胞および非幹細胞療法市場は、慢性疾患や変性疾患の罹患率の高さ、最先端の医学研究への強い注力、そして高度に発達した医療インフラを背景に、着実に成長を続けています。再生医療への投資と、幹細胞療法の商業化を支援する政府の取り組みが、成長の主要因となっています。患者の意識向上と、自家治療を含む先進的な治療法への需要の高まりが、病院や専門クリニックにおけるこれらの治療法の導入を加速させています。

中国の自家幹細胞および非幹細胞ベース治療市場の概況

中国の自家幹細胞および非幹細胞ベース治療市場は、急速な都市化、中間層の拡大、慢性疾患の蔓延により、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。政府による細胞・遺伝子治療に対する積極的な規制支援、国内バイオテクノロジー製造能力の向上、医療費の増加が市場成長を牽引しています。臨床試験の増加、国内外のバイオテクノロジー企業間の連携、再生医療を求める患者層の増加も、中国市場をさらに後押ししています。

自家幹細胞および非幹細胞ベース療法の市場シェア

自家幹細胞および非幹細胞ベースの治療法業界は、主に以下のような実績のある企業によって牽引されています。

- 武田薬品工業(日本)

- ロシュ(スイス)

- ノバルティス(スイス)

- ギリアド・サイエンシズ(米国)

- ブリストル・マイヤーズ スクイブ(米国)

- バイオジェン(米国)

- セルジーン(米国)

- アムジェン(米国)

- フレゼニウス・カビ(ドイツ)

- サノフィ(フランス)

- シグマアルドリッチ(米国)

- Cytiva(米国)

- ステムセル・テクノロジーズ(カナダ)

- ブルーバード・バイオ(米国)

- メソブラスト(オーストラリア)

- カイトファーマ(米国)

- レジェンドバイオテック(中国)

- フェイト・セラピューティクス(米国)

- ロンザグループ(スイス)

世界の自家幹細胞および非幹細胞ベース療法市場における最新動向

- 2025年3月、アストラゼネカは、体内の免疫細胞を遺伝子操作できる技術を専門とするベルギーのバイオテクノロジー企業EsoBiotecを最大10億米ドルで買収する契約を締結したと発表した。この買収は、がんやその他の疾患に対する生体内細胞療法能力の加速を目的としている。

- 2025年6月、米国FDAはCAR-T細胞療法であるBreyanzi(liso-cel)とAbecma(ide-cel)の添付文書改訂を承認し、モニタリング要件の緩和と特定のREMSプログラムの廃止により、それぞれ大細胞型B細胞リンパ腫と多発性骨髄腫の患者へのアクセスを向上させた。

- 2024年4月、Vertex PharmaceuticalsはTreeFrog TherapeuticsのC-Stem™技術の独占ライセンスを取得し、1型糖尿病の細胞療法の生産を強化し、治療用途向けの完全分化細胞のスケーラブルな生成を可能にした。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。