世界の自動車用接着剤市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.12 Billion

USD

61.30 Billion

2024

2032

USD

33.12 Billion

USD

61.30 Billion

2024

2032

| 2025 –2032 | |

| USD 33.12 Billion | |

| USD 61.30 Billion | |

| % | |

世界の自動車用接着剤市場のセグメンテーション、樹脂タイプ別(ポリウレタン、エポキシ、アクリル、シリコーン、SMP、ポリアミドなど)、技術別(ホットメルト、溶剤ベース、水性、感圧性など)、用途別(ホワイトボディ、パワートレイン、塗装工場、組立)、車両タイプ別(乗用車、小型商用車、大型商用車) - 2032年までの業界動向と予測

自動車用接着剤市場分析

自動車用接着剤市場は、軽量で燃費の良い自動車の需要増加、接着技術の進歩、および排出ガスに関する政府の厳しい規制により、大幅な成長を遂げています。自動車メーカーは、車両の構造的完全性、衝突耐性、および耐久性を高めるために、従来の溶接と機械的締結から高性能接着剤に移行しています。電気自動車 (EV) の台頭により、熱管理、バッテリー パックの組み立て、および振動耐性を向上させるように設計された特殊な接着剤の採用がさらに加速しています。

自己修復特性を持つスマート接着剤、ナノテクノロジーベースの接着剤、バイオベースの接着剤配合などの技術の進歩が市場に革命をもたらしています。たとえば、2023 年に発売されたヘンケルの Loctite TLB 9300 APSi は、EV バッテリー システムの性能と安全性を向上させます。同様に、ボスティックの Born2Bond エンジニアリング接着剤は、自動車の電子機器や内装用途向けの精密な接着ソリューションを提供します。

アジア太平洋地域は、中国、インド、日本での自動車生産の増加により市場を支配しており、北米とヨーロッパは、高い研究開発投資と規制遵守により着実な成長を遂げています。業界が進歩するにつれて、自動車用接着剤は車両の設計、安全性、持続可能性において極めて重要な役割を果たすようになります。

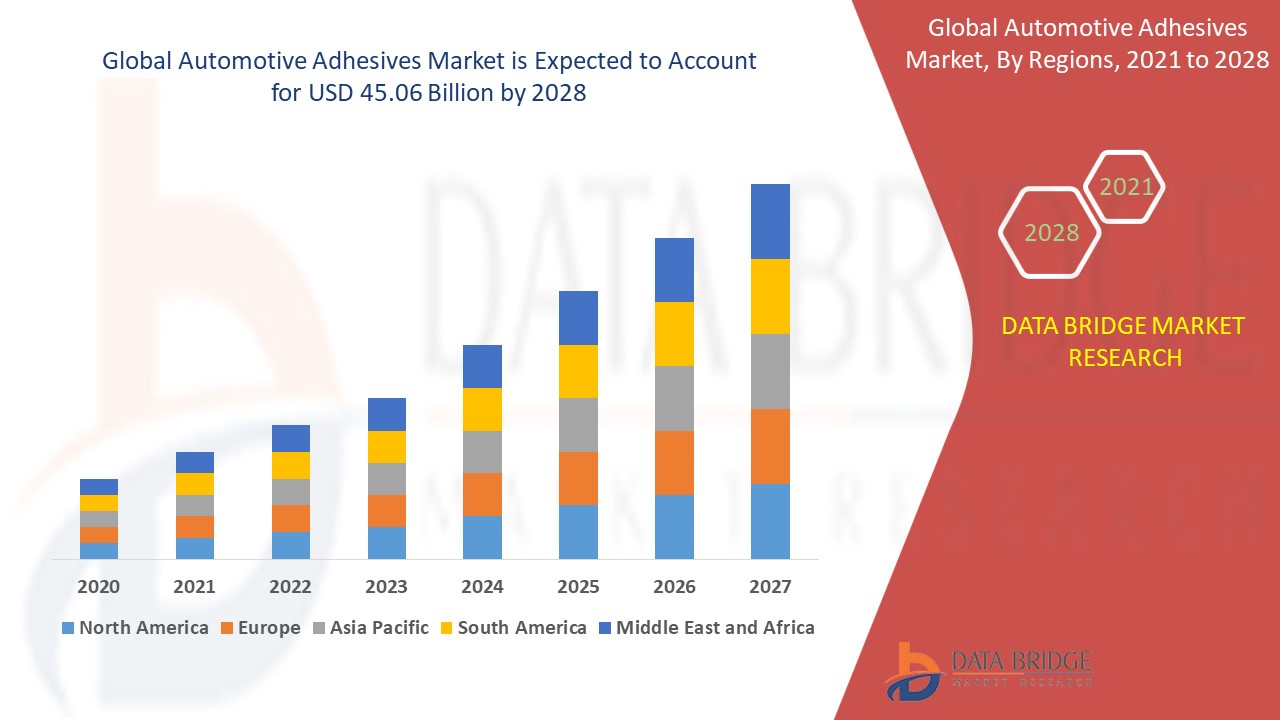

自動車用接着剤市場規模

世界の自動車用接着剤市場規模は、2024年に331.2億米ドルと評価され、2025年から2032年の予測期間中に8.00%のCAGRで成長し、2032年には613億米ドルに達すると予測されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

自動車用接着剤市場の動向

「軽量車両製造における構造用接着剤の採用拡大」

自動車用接着剤市場では、燃費向上と炭素排出量削減を目的とした軽量車両製造用構造用接着剤の採用が大きなトレンドとなっています。自動車メーカーは、アルミニウム、炭素繊維、高強度鋼などの多材料構造を接合するために、溶接や機械式ファスナーを高性能接着剤に置き換える傾向が強まっています。この傾向は、バッテリー走行距離を延ばすために軽量化が重要な電気自動車 (EV) の台頭によって加速しています。たとえば、BMW の i-Series や Tesla の Model 3 では、重量を増やすことなくシャーシの強度を向上させるために高度な構造用接着剤を多用しています。また、ヘンケルのエポキシ系接着剤は、EV バッテリーパックの組み立てに熱安定性と耐衝突性を提供します。自動車規制の厳格化により持続可能性と効率性が求められる中、メーカーは接着強度、耐久性、環境に優しい配合が改善された次世代接着剤に投資しており、現代の車両の設計と性能に不可欠な要素となっています。

レポートの範囲と自動車用接着剤市場のセグメンテーション

|

属性 |

自動車用接着剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、南米のその他の地域 |

|

主要な市場プレーヤー |

3M(米国)、Bostik(フランス)、Ashland(米国)、BASF(ドイツ)、Bemis Associates Inc.(米国)、DuPont(米国)、Covestro AG(ドイツ)、EMS-CHEMIE HOLDING AG(スイス)、HB Fuller Company(米国)、Henkel AG and Co. KGaA(ドイツ)、Huntsman International LLC.(米国)、Illinois Tool Works Inc.(米国)、Permatex(米国)、Parker Hannifin Corp(米国)、日東電工株式会社(日本)、RPM International Inc.(米国)、Dow(米国)、ThreeBond International(日本)、Wacker Chemie AG(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライ チェーン分析、バリュー チェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE 分析、ポーター分析、規制枠組みも含まれています。 |

自動車用接着剤市場の定義

自動車用接着剤は、自動車製造においてさまざまな部品を接合し、構造の完全性を高め、安全性、耐久性、効率性を向上させるために使用される高性能の接着材料です。これらの接着剤は、従来の溶接、リベット、機械的留め具に代わるもので、アルミニウム、炭素繊維、複合材などの軽量材料の使用を可能にし、車両の重量を軽減し、燃費を向上させます。

自動車用接着剤市場の動向

ドライバー

- 軽量で燃費の良い自動車の需要が高まる

燃費効率と排出量削減への関心が高まるにつれ、自動車製造における軽量素材の採用が加速しています。従来の溶接や機械式ファスナーは車両に不要な重量を加えるため、メーカーはアルミニウム、複合材、カーボンファイバーなどの素材を強力かつ耐久性のある接着で接着する高性能接着剤に置き換えています。接着剤の使用は構造的完全性を高めるだけでなく、車両重量を大幅に軽減し、燃費効率の向上と排出量の削減につながります。たとえば、BMWのiシリーズとテスラのモデル3は構造用接着剤を設計に取り入れ、強度を損なうことなく軽量構造を最適化しています。この変化は、世界中の自動車メーカーが厳しい排出規制を満たし、衝突安全性と耐久性を高めながら車両性能を向上させるよう努めているため、重要な市場推進力となっています。

- 電気自動車(EV)の普及増加

電気自動車(EV)の需要が急増したことにより、バッテリーパックの組み立て、構造接合、熱管理における高性能接着剤の必要性が高まっています。従来の自動車とは異なり、EVではバッテリーの走行距離とエネルギー効率を延ばすために軽量素材が必要です。接着剤は余分な重量を排除すると同時に、EVの安全性と性能に重要な要素である優れた放熱性、耐振動性、構造強度を提供します。その代表例がヘンケルのLoctite TLB 9300 APSiです。これはEVのバッテリーシステム効率、熱管理、構造的完全性を向上させるように設計された熱伝導性接着剤です。自動車メーカーがEV生産を拡大し続けるにつれて、高度な接着剤ソリューションの需要が高まり、これが自動車用接着剤市場の重要な推進力となっています。

機会

- 環境および安全規制の強化

EPA、Euro NCAP、NHTSA などの世界的な規制機関は、より厳しい燃費および排出基準を施行しており、自動車メーカーは持続可能な低 VOC (揮発性有機化合物) 接着剤の採用を余儀なくされています。これらの規制は、二酸化炭素排出量の削減、リサイクル性の促進、および車両の安全性の向上を目的としています。その結果、自動車メーカーは従来の溶接や機械式ファスナーから、環境法に準拠しながら軽量で強度が高く耐久性に優れた接着ソリューションを提供する構造用接着剤へと移行しています。さらに、接着剤は衝突耐性と乗員の安全性の向上に重要な役割を果たします。たとえば、アルミニウムを多用する Ford の F-150 は、構造用接着剤を使用して車体の強度、衝撃吸収性、衝突時のエネルギー分散を強化し、最新の安全基準への準拠を確保しています。この規制の移行は大きな市場機会をもたらし、メーカーは進化する世界基準を満たすために環境に優しい接着剤ソリューションへの投資を増やしています。

- 接着技術の進歩

エポキシ、ポリウレタン、アクリル、シリコンベースの接着剤の継続的な革新により、接着強度、柔軟性、熱安定性が向上し、自動車製造が変革しています。最新の接着剤ソリューションは、極端な温度、過酷な環境条件、高い機械的ストレスに耐えるように設計されており、次世代の車両生産に最適です。さらに、自己修復特性、温度適応性、導電性機能を備えたスマート接着剤の統合により、市場が大幅に成長しています。これらの進歩は、現代の電気自動車や自動運転車に不可欠な軽量構造と電子部品の開発をサポートしています。注目すべき例は、自動車用電子機器と軽量材料に高精度の接着ソリューションを提供するボスティックのBorn2Bond™エンジニアリング接着剤です。自動車メーカーが車両の効率と耐久性を高めるために最先端の接着技術を求めているため、EV、コネクテッドカー、高性能車両でのこれらの高度な接着剤の採用が増えていることは、重要な市場機会です。

制約/課題

- 耐久性と長期的なパフォーマンスに関する懸念

自動車用接着剤は、耐久性、長期性能、環境要因に対する耐性に関する課題に直面しています。極端な温度、湿度、化学物質、機械的ストレスにさらされると、接着剤の劣化、接着強度の低下、経時的な破損を引き起こす可能性があります。この問題は、接着剤がバッテリーパックからの高熱、急激な温度変動、継続的な振動に耐えなければならない電気自動車 (EV) や高性能自動車で特に顕著です。たとえば、EV バッテリー エンクロージャの接着剤が破損すると、安全性と性能が損なわれ、保証コストの増加やリコールにつながる可能性があります。その結果、メーカーは、信頼性の高い長期性能を確保するために、耐熱性、防湿性、疲労耐久性を強化した次世代の接着剤を開発する必要に迫られています。

- 初期コストが高く、実装が複雑

高度な自動車用接着剤の採用には、初期コストが高く、実装上の課題も複雑なため、中小規模のメーカーがこれらのソリューションを自社の生産プロセスに統合することは困難です。従来の溶接や機械式ファスナーとは異なり、構造用接着剤には特殊な塗布技術、正確な硬化条件、材料適合性評価が必要です。高度な設備、熟練した労働力、品質管理対策が必要なため、運用コストがさらに増加します。たとえば、軽量車両構造に高性能接着剤を使用する OEM は、特殊な硬化オーブン、表面処理プロセス、自動化システムに投資する必要があり、生産コストが増加します。この経済的負担により、コストに敏感な市場での採用が制限され、市場全体の拡大が遅れます。

この市場レポートでは、最近の新しい開発、貿易規制、輸出入分析、生産分析、バリュー チェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会の分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリ市場の成長、アプリケーションのニッチと優位性、製品の承認、製品の発売、地理的拡大、市場における技術革新などの詳細が提供されます。市場に関する詳細情報を取得するには、アナリスト ブリーフについて Data Bridge Market Research にお問い合わせください。当社のチームが、情報に基づいた市場決定を行い、市場の成長を実現できるようお手伝いします。

原材料不足と出荷遅延の影響と現在の市場シナリオ

Data Bridge Market Research は、市場のハイレベルな分析を提供し、原材料不足や出荷遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性の評価、効果的な行動計画の作成、企業の重要な決定の支援につながります。標準レポートの他に、予測される出荷遅延、地域別のディストリビューター マッピング、商品分析、生産分析、価格マッピング トレンド、ソーシング、カテゴリ パフォーマンス分析、サプライ チェーン リスク管理ソリューション、高度なベンチマーキング、および調達と戦略サポートのためのその他のサービスによる調達レベルの詳細な分析も提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、業界は打撃を受け始めます。DBMR が提供する市場分析レポートとインテリジェンス サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測される影響が考慮されています。これにより、当社のクライアントは通常、競合他社より一歩先を行き、売上と収益を予測し、損益支出を見積もることができます。

自動車用接着剤市場の範囲

市場は、樹脂の種類、技術、用途、および車両の種類に基づいてセグメント化されています。これらのセグメント間の成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

樹脂タイプ

- ポリウレタン

- エポキシ

- アクリル

- シリコーン

- SMP(シリル変性ポリマー)

- ポリアミド

- その他

テクノロジー

- ホットメルト

- 溶剤ベース

- 水性

- 圧力感知

- その他

応用

- ボディインホワイト

- パワートレイン

- ペイントショップ

- 組み立て

車両タイプ

- 乗用車

- 小型商用車

- 大型商用車

自動車用接着剤市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、樹脂の種類、技術、用途、および車両の種類別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、その他のヨーロッパ諸国、アジア太平洋地域 (APAC) では中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、その他のアジア太平洋地域 (APAC)、中東およびアフリカ (MEA) の一部としてサウジアラビア、UAE、南アフリカ、エジプト、イスラエル、その他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

アジア太平洋地域は、自動車および輸送アフターマーケットにおける高性能接着剤の需要増加に牽引され、自動車用接着剤市場を支配しています。この地域では、自動車用接着剤配合の急速な技術進歩が見られ、車両の耐久性、安全性、効率性が向上しています。さらに、燃費向上と炭素排出量削減のため、軽量車両が好まれる傾向が高まっており、市場の成長を後押ししています。厳しい環境規制と電気自動車 (EV) の採用増加により、この地域での革新的な接着剤ソリューションの需要がさらに加速しています。

北米は、予測期間中に自動車用接着剤市場において最も高い年平均成長率 (CAGR) を達成すると予測されています。この成長は、自動車生産の増加、軽量で燃費の良い自動車の需要の高まり、接着剤技術の進歩によって推進されています。さらに、持続可能で低排出の製造プロセスを促進する厳しい環境規制により、市場の拡大がさらに促進されています。主要な自動車メーカーの存在と進行中の研究開発イニシアチブが、この地域の急速な成長に貢献しています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、各国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、グローバル ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

自動車用接着剤の市場シェア

市場競争環境では、競合他社ごとの詳細が提供されます。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、世界的なプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などが含まれます。提供される上記のデータ ポイントは、市場に関連する会社の焦点にのみ関連しています。

自動車用接着剤市場で事業を展開しているリーダー企業は次のとおりです。

- 3M(米国)

- ボスティック(フランス)

- アッシュランド(米国)

- BASF(ドイツ)

- ビーミス・アソシエイツ社(米国)

- デュポン(米国)

- コベストロAG(ドイツ)

- EMS-CHEMIE HOLDING AG(スイス)

- HBフラー社(米国)

- ヘンケルAGアンドCo.KGaA(ドイツ)

- ハンツマンインターナショナルLLC(米国)

- イリノイ ツール ワークス社 (米国)

- パーマテックス(米国)

- パーカー・ハネフィン社(米国)

- 日東電工株式会社(日本)

- RPMインターナショナル株式会社(米国)

- ダウ(米国)

- スリーボンドインターナショナル(日本)

- ワッカーケミーAG(ドイツ)

自動車用接着剤市場の最新動向

- ヘンケルは2023年5月、EVバッテリーシステムの性能と安全性を高めるために設計された注入型熱伝導性接着剤、Loctite TLB 9300 APSiを導入しました。

- 2023年1月、サンゴバンは自動車業界向けにカスタマイズされた新しい接着剤とシーラントのラインアップを発表しました。

- 2022年5月、ITWパフォーマンスポリマーは、ポーランドのPREMA SAとDevconブランドの販売提携を発表しました。

- 2022年4月、ITWパフォーマンスポリマーは、室温での高速硬化、優れた機械的特性、幅広い接着適合性を備えた接着剤Plexus MA8105を発表しました。

- 2022年3月、ボスティックは、自動車、電子機器、高級パッケージ、医療機器、MROなどの分野での精密接着用途向けに設計されたBorn2Bond™エンジニアリング接着剤について、ヨーロッパ、中東、アフリカ(EMEA)をカバーするDGEとの販売契約を締結しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。