世界の自動車用角位置センサー市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.88 Billion

USD

27.33 Billion

2025

2033

USD

14.88 Billion

USD

27.33 Billion

2025

2033

| 2026 –2033 | |

| USD 14.88 Billion | |

| USD 27.33 Billion | |

| % | |

|

グローバル自動車用角位置センサー市場セグメンテーション、タイプ別(リニアタイプ、ロータリー位置センサー、その他センサー)、カテゴリ(マルチ軸、角形、リニア)、コンタクトタイプ(非接触タイプおよびコンタクトタイプ)、出力(デジタル出力およびアナログ出力)、車両タイプ(ハイエンド、エンド、ローエンド、電気)、アプリケーション(工作機械、ロボティクス、モーションシステム、マテリアルハンドリング、試験装置、その他)、エンドユーザー(自動車用、電子機器、その他)、および2033インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20インチ、および20

自動車用角位置センサー市場プロフィール

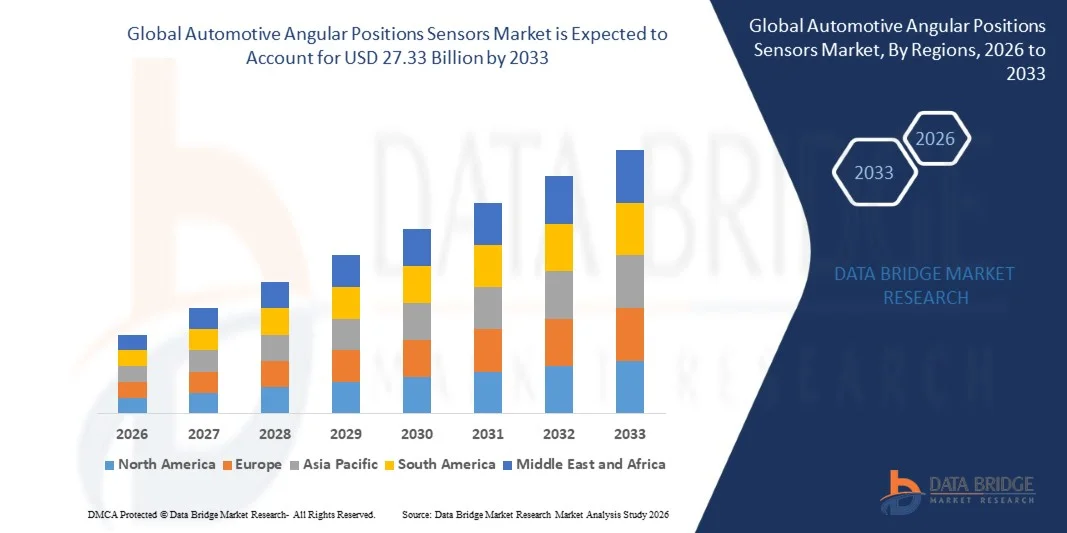

自動車用角位置センサー市場が評価されました2025年のUSD 14.88億そして、達するために写し出されます2033年までに27.33億米ドル, 成長2026年から2033年にかけて7.90%のCAGR. 市場は車の電気化、高度の運転者の援助システム(ADAS)の高められた採用および現代自動車システムの精密な動きの検出のための成長の要求を高めることによって運転される強い成長を経験します。 これらのセンサーは、ステアリング角度、スロットル位置、クランクシャフト位置、およびその他の回転部品を監視し、車両の安全性、効率性、性能を向上させるために重要な役割を果たします。

電動車両や自動運転技術への急速な移行は、自動車プラットフォームにおける角度位置センサーの採用を加速しています。 自動車メーカーは、過酷な動作条件下での耐久性、精度、信頼性を向上させるために、ホール効果や磁気抵抗センサーなどの高精度、非接触センサー技術をますます統合しています。 また、燃費の効率と排出削減に重点を置いた厳しい安全規制と成長は、高度センシングシステムを採用し、グローバルにこの市場の拡大を支援するためにOEMを説得しています。

主な市場動向と洞察

- 北米は、2025年に39.8%の最大の収益シェアを誇る自動車の角度位置センサー市場を占め、強力なEV導入、高度な自動車製造インフラ、車両全体のセンサーベースの安全および制御システムの高統合でサポートしました。

- 2026年から2033年までの9.2%のCAGRを記録し、アジア太平洋は急速に成長する地域であることが期待されます。 成長は、中国、インド、日本を横断するスマートモビリティおよび電気車両の生産の急速な拡大、自動車製造活動の増加、および強固な政府支援によって運転されます。

- ロータリー位置センサーセグメントは、ステアリング角度検出、スロットル位置監視、電動モータ制御システムの広範な使用によって駆動され、2025年に約58.4%の最大の市場収益シェアを保持しました。 過酷な自動車環境で、高精度・耐久性・運用能力を発揮し、広く採用されています。 電動パワーステアリングシステムとドライブトレイン制御ユニットの統合をさらに強化し、セグメントの需要を強化しています。 自動車OEMは、安定性制御やADAS機能などの安全クリティカルなアプリケーションにリアルタイムフィードバックを提供するため、ロータリーセンサーを好む。 次世代自動車プラットフォームの展開を更に拡大する車両の高度化を加速

- リニアタイプセグメントは、サスペンションシステム、ペダルポジションセンシング、電動および自動運転車両の高度なシャシ制御アプリケーションの増加によって駆動され、2026から2033までの9.6%のCAGRで最速の成長を登録する予定です。 乗り心地の向上と車両の安定性の向上は、リニアセンシング技術の採用を加速しています。 これらのセンサーは、EV用のバッテリー管理システムでも、精密な機械的動きの監視を保証します。 コンパクトセンサーの設計および改善された信号の正確さの進歩は市場の浸透を支えます。 インテリジェントなサスペンションとブレーキシステムでの使用を拡大すると、長期の需要を大幅に増加させることが期待されます。

- ステアリングシステム、ドライブトレイン監視、エンジン制御アプリケーションで広く使用されているため、2025年に約46.7%の最大の市場シェアを占める角セグメント。 これらのセンサーは、回転自動車部品の精密な角度測定を確実にするために不可欠です。 電子安定性プログラムやトルクベクターシステムへの統合を強化し、さらなる運転需要が高まっています。 自動車メーカーは、車両の安全性と運転精度を向上させるために、角度センサーに大きく依存しています。 ハイブリッド車や電気自動車のライジング生産も、グローバルでセグメント成長を強化しています。

- 多軸セグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、自動運転システム、ロボティクスの統合、およびリアルタイムの多方向センシングを必要とする高度なドライバーアシスタンスシステムで高精度のモーショントラッキングの需要が高まっています。 これらのセンサは、複数の面での同時測定を可能にし、システム全体の知能を改善します。 セルフ・ドライブ・プラットフォームやスマート・モビリティ・ソリューションでの利用を増加させ、採用を強化しています。 先進車両ダイナミクス解析用の多軸センサーを、自動車テストプログラムの展開が進んでいます。 センサー融合技術の継続的イノベーションが今後の成長を加速する見込みです。

- 非接触型セグメントは、電気自動車および安全重要な自動車システムにおける強力な採用によって駆動される2025年に約71.2%の収益シェアで市場を支配しました。 これらのセンサは、従来の接触系と比較して、より高い信頼性、長寿命、摩耗および破損を提供します。 過酷な温度と振動条件で機能する能力は、自動車用途に最適です。 EVパワートレインおよびステアリングシステムにおける採用の増加は、さらなる需要を強化しています。 自動車OEMは維持の自由な操作およびより高い正確さのレベルによる非接触センサーを好みます。

- コンタクトタイプセグメントは、2026年から2033年までの6.8%のCAGRで成長することを期待しています。コスト感度の高い車両セグメントと基本的な機械センシング用途で継続的な使用のために。 これらのセンサーは、手頃な価格が重要な考慮事項であるエントリーレベルの車両で広く使用されています。 非接触タイプと比較して耐久性が低いにもかかわらず、従来の自動車システムに関連しています。 メーカーは、コンタクトセンサーの設計を最適化し、信頼性とコスト効率を向上させます。 自動車市場の発展に着実に残ることが期待されます。

- デジタル出力セグメントは、最新の電子制御ユニット、ADASシステム、EVプラットフォームの統合を強化し、2025年に約62.9%の最大の市場シェアを保持しました。 デジタルセンサーは、車両制御システムとの精度、ノイズ耐性、シームレスな統合を実現します。 ソフトウェア定義された車のための成長の要求は採用を支持しています。 性能向上のため、自動車用OEMは、デジタルアーキテクチャの進化が進んでいます。 電動化と接続の傾向を上げると、セグメントの優位性を強化します。

- アナログ出力セグメントは、2026年から2033年までのCAGRで着実に成長し、レガシーシステムや費用対効果の高い自動車用途でサポートしています。 これらのセンサーは、古い車両プラットフォームや産業用自動車用途で広く使用されています。 シンプルなデザインと低コストで、基本的なセンシング機能に適しています。 ただし、デジタルシステムへの段階的な移行は、長期にわたる拡張を制限する場合があります。 それにもかかわらず、需要はアフターマーケットと予算車両セグメントで主張します。

- 電動セグメントは、2025年に約38.5%のシェアで市場を支配しました。急激なグローバルEV導入と電動ドライブトレイン、バッテリー管理、および再生ブレーキシステムにおける高度なセンシングシステムに対する需要の増加。 EVメーカーは、精密なモータ制御とエネルギー最適化のための角度センサーに大きく依存しています。 電動モビリティをサポートする政府のインセンティブは、さらなる加速採用です。 中国、欧州、北米でのEV生産を強化する スマートセンシング技術の統合は、現代のEVアーキテクチャで標準になっています。

- ハイエンドセグメントは、2026年から2033年にかけてのCAGRで最速の成長を記録し、先進的なドライバー支援システムとプレミアム車両における自動運転技術の統合を強化する予定です。 高級自動車メーカーは、高い精度センサーを搭載し、安全性と性能の向上を実現します。 インテリジェントなモビリティソリューションおよび接続された車両システムに対する需要は、さらなる採用を促進しています。 ハイエンド車は、マスマーケットロールアウト前の先進センサー技術の早期採用者です。 自動運転プラットフォームにおける継続的なイノベーションは、セグメント成長を加速する見込みです。

- モーションシステムセグメントは、自動車のステアリング、ドライブトレイン制御、産業オートメーションシステムで広く使用されている2025年に約34.6%の最大の市場シェアを保持しました。 これらのシステムは滑らかで、有効な操作のための精密な角度の測定を要求します。 EVドライブトレインやスマート製造システムへの採用強化が求められる。 モーションコントロールアプリケーションは、高精度なセンシング技術により大幅に恩恵を受けています。 業界全体の自動化トレンドを上げることで、セグメントの拡大を支援しています。

- ロボティクス部門は、自動製造、倉庫ロボティクス、精密モーション制御システムの採用により、2026年から2033年にかけて最も速いCATGで成長する見込みです。 角位置センサーは、精密なロボットの動きと調整を可能にする上で重要な役割を果たします。 自動車製造ラインの産業用ロボットの展開を加速化し、運転需要が高まっています。 eコマースの物流と倉庫の自動化の成長がさらに加速する採用です。 長期的な市場成長を支えるAI対応ロボットの継続的な進歩が見込まれる。

市場規模と予測

- グローバル市場価値(2025):USD 14.88億

- 期待される市場価値(2033):USD 27.33億

- 予測CAGR (2026~2033): 7.90%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと自動車角位置センサー市場セグメンテーション

|

アトリビュート |

自動車角位置センサーキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・ハネウェルインターナショナル株式会社(アメリカ) |

|

マーケットチャンス |

•自動車システムの電気自動車の生産そして電気化の拡張 • 先進的な運転者の援助システムおよび自動運転の技術の統合の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

自動車用角位置センサー市場トレンド

トレンド: 電動化駆動センシングと高精度モーション検出システムの成長

自動車用パワートレイン、安全、電気化用途における高精度・コンパクト・エネルギー効率の優れたセンシング技術が求められ、角度位置センサの採用が強い。 従来型メカニカルセンシングシステムは、過酷な自動車条件下での耐久性、耐摩耗性、性能向上により、ホール効果や磁気抵抗センサーなどの非接触技術によりますます増加しています。

現代の電気自動車では、メーカーは、運転精度とエネルギー効率を向上させるために、ステアリングシステム、モータ制御ユニット、ペダル位置監視における角度位置センサーを統合しています。 たとえば、Boschは電動モーターの回転子位置検出用のEVプラットフォームでセンサーインテグレーションを拡大し、よりスムーズなトルク制御を可能にし、再生ブレーキの効率を改善しました。 内部燃焼および雑種システムでは、これらのセンサーはクランクシャフトおよびカムシャフトの位置の監視のために広く利用され、点火のタイミングの正確さおよび燃料効率を改善します。

高度の運転者の援助システムおよび自動運転のプラットホームの急速な拡張はまたリアルタイムの動きの追跡が可能な多軸の角度の感知の解決のための要求を高めます。 また、産業用・ロボット用途は、自動運動制御・予測メンテナンスシステム向けの高精度角センサーを採用しています。 EVステアリングおよびドライブトレインシステムに高分解能角センサーを統合した2025年の自動車テストプログラムによる検証を成長させ、トルク応答精度が6~10%近く改善し、動的運転条件下でのモーションコントロール安定性が実証されています

世界の自動車の角位置センサーの市場力学

主要な市場運転者:車の電気化および高度の運転者の援助システムの上昇の採用

自動車メーカーは、車両の安全性、効率性、自動化能力を向上し、高精度センシング技術の広範な統合につながります。 角位置センサは、ステアリングホイール、電動モーター、スロットルシステムなどの回転コンポーネントの正確な監視を可能にし、強化された車両制御と安全性能をサポートします。

自動車OEMは、電動およびハイブリッド車にこれらのセンサーを配備し、効率的なモーター制御と再生ブレーキシステムをサポートします。 例えば、テスラと複数のヨーロッパの自動車メーカーは、電動ドライブトレイン効率を最適化し、加速応答を改善するために、高度なロータ位置センシング技術を統合しました。 同様に、車線の維持の援助および電子安定性制御のようなADASの特徴の上昇の採用は精密な角度の測定システムのための要求をさらに増強します。

また、車両安全基準や排出削減に重点を置き、グローバル自動車プラットフォーム全体の採用を加速しています。 2024年の業界展開データによると、現代のADAS搭載車両は、車両アーキテクチャごとに複数の角度センシングポイントを組み込んでおり、乗客と商用車セグメント全体にセンサーの浸透率を大幅に増加させることを示しています。

主reraint/Challenge: 記入項目レベルの車の高い口径測定の複雑性および費用感受性

強い採用にもかかわらず、角度位置センサーは、キャリブレーションの複雑さ、統合コスト、および自動車環境の電磁妨害に対する感度に関する課題に直面しています。 高精度センサーシステムは、車両アセンブリの高度な校正プロセスを要求し、製造時間とシステム統合の複雑性を高めます。

また、エントリーレベルのコスト感度とマスマーケットの車両では、プレミアムセンサー技術の採用を制限します。特に、有価証券が重要な購買要因を維持している新興経済では。 温度変動、振動、ほこりなどの動作条件の変化は、長期センサーの精度にも影響し、さらなる保護工学・検証試験が必要です。

産業評価は高精度の自動車用等級の角度センサーが従来の感知の解決と比較した約15–25%によってシステム費用を増加できることを示します、性能の利点にもかかわらず費用によって制約された車の区分の採用の障壁を作成しました

主要市場機会:電気モビリティと自動車両開発の拡大

電動モビリティ、自動運転技術、およびソフトウェア定義車両の急速な成長は、高度な角度位置センサーの統合のための重要な機会を作成します。 現代のEVプラットフォームは、モータ位置、ステアリングダイナミクス、ペダル入力の正確なリアルタイム監視を必要とし、さまざまな運転条件下で安全で効率的な車両操作を保証します。

自動車会社はEVの牽引モーター、電池の管理システムおよび電子操向システムでますます角度の位置センサーを、効率を改善し、正確さを制御します導入しています。 たとえば、BYDとヒュンダイは、最新のEVアーキテクチャでセンサーインテグレーションを拡張し、高負荷条件下でのトルクベクターと駆動安定性を高めています。

また、センサーの小型化やデジタル信号処理の進歩により、コンパクトな車両アーキテクチャや次世代自動システムへの統合が可能になります。 中国の2025年に実施されたパイロット自動運転車プログラムと米国は、高解像度の角度位置センシングシステムをリアルタイム車両制御モジュールに統合した後、約8〜12%のステアリング応答精度を向上させることを実証しました。

自動車用角位置センサー市場スコープ

市場はタイプ、部門、接触タイプ、出力、車のタイプ、適用およびエンド ユーザーの基礎に基づいて区分されます。

•タイプによって

種類に基づいて、自動車の角度位置センサー市場はリニアタイプ、ロータリー位置センサー、その他のセンサーに分けられます。 ロータリー位置センサーセグメントは、ステアリング角度検出、スロットル位置監視、電動モータ制御システムの広範な使用によって駆動され、2025年に約58.4%の最大の市場収益シェアを保持しました。 過酷な自動車環境で、高精度・耐久性・運用能力を発揮し、広く採用されています。 電動パワーステアリングシステムとドライブトレイン制御ユニットの統合をさらに強化し、セグメントの需要を強化しています。 自動車OEMは、安定性制御やADAS機能などの安全クリティカルなアプリケーションにリアルタイムフィードバックを提供するため、ロータリーセンサーを好む。 次世代自動車プラットフォームの展開を更に拡大する車両の高度化を加速

リニアタイプセグメントは、サスペンションシステム、ペダルポジションセンシング、電動および自動運転車両の高度なシャシ制御アプリケーションの増加によって駆動され、2026から2033までの9.6%のCAGRで最速の成長を登録する予定です。 乗り心地の向上と車両の安定性の向上は、リニアセンシング技術の採用を加速しています。 これらのセンサーは、EV用のバッテリー管理システムでも、精密な機械的動きの監視を保証します。 コンパクトセンサーの設計および改善された信号の正確さの進歩は市場の浸透を支えます。 インテリジェントなサスペンションとブレーキシステムでの使用を拡大すると、長期の需要を大幅に増加させることが期待されます。

• カテゴリー別

カテゴリに基づいて、市場は多軸、角形、および線形に分けられます。 ステアリングシステム、ドライブトレイン監視、エンジン制御アプリケーションで広く使用されているため、2025年に約46.7%の最大の市場シェアを占める角セグメント。 これらのセンサーは、回転自動車部品の精密な角度測定を確実にするために不可欠です。 電子安定性プログラムやトルクベクターシステムへの統合を強化し、さらなる運転需要が高まっています。 自動車メーカーは、車両の安全性と運転精度を向上させるために、角度センサーに大きく依存しています。 ハイブリッド車や電気自動車のライジング生産も、グローバルでセグメント成長を強化しています。

多軸セグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、自動運転システム、ロボティクスの統合、およびリアルタイムの多方向センシングを必要とする高度なドライバーアシスタンスシステムで高精度のモーショントラッキングの需要が高まっています。 これらのセンサは、複数の面での同時測定を可能にし、システム全体の知能を改善します。 セルフ・ドライブ・プラットフォームやスマート・モビリティ・ソリューションでの利用を増加させ、採用を強化しています。 先進車両ダイナミクス解析用の多軸センサーを、自動車テストプログラムの展開が進んでいます。 センサー融合技術の継続的イノベーションが今後の成長を加速する見込みです。

•接触タイプによって

接触タイプに基づいて、市場は非接触タイプおよび接触タイプに分けられます。 非接触型セグメントは、電気自動車および安全重要な自動車システムにおける強力な採用によって駆動される2025年に約71.2%の収益シェアで市場を支配しました。 これらのセンサは、従来の接触系と比較して、より高い信頼性、長寿命、摩耗および破損を提供します。 過酷な温度と振動条件で機能する能力は、自動車用途に最適です。 EVパワートレインおよびステアリングシステムにおける採用の増加は、さらなる需要を強化しています。 自動車OEMは維持の自由な操作およびより高い正確さのレベルによる非接触センサーを好みます。

コンタクトタイプセグメントは、2026年から2033年までの6.8%のCAGRで成長することを期待しています。コスト感度の高い車両セグメントと基本的な機械センシング用途で継続的な使用のために。 これらのセンサーは、手頃な価格が重要な考慮事項であるエントリーレベルの車両で広く使用されています。 非接触タイプと比較して耐久性が低いにもかかわらず、従来の自動車システムに関連しています。 メーカーは、コンタクトセンサーの設計を最適化し、信頼性とコスト効率を向上させます。 自動車市場の発展に着実に残ることが期待されます。

• 出力によって

出力に基づいて、市場はデジタル出力およびアナログ出力に分けられます。 デジタル出力セグメントは、最新の電子制御ユニット、ADASシステム、EVプラットフォームの統合を強化し、2025年に約62.9%の最大の市場シェアを保持しました。 デジタルセンサーは、車両制御システムとの精度、ノイズ耐性、シームレスな統合を実現します。 ソフトウェア定義された車のための成長の要求は採用を支持しています。 性能向上のため、自動車用OEMは、デジタルアーキテクチャの進化が進んでいます。 電動化と接続の傾向を上げると、セグメントの優位性を強化します。

アナログ出力セグメントは、2026年から2033年までのCAGRで着実に成長し、レガシーシステムや費用対効果の高い自動車用途でサポートしています。 これらのセンサーは、古い車両プラットフォームや産業用自動車用途で広く使用されています。 シンプルなデザインと低コストで、基本的なセンシング機能に適しています。 ただし、デジタルシステムへの段階的な移行は、長期にわたる拡張を制限する場合があります。 それにもかかわらず、需要はアフターマーケットと予算車両セグメントで主張します。

・車種別

車両タイプに基づいて、市場はハイエンド、ミッドエンド、ローエンド、電気に区分されます。 電動セグメントは、2025年に約38.5%のシェアで市場を支配しました。急激なグローバルEV導入と電動ドライブトレイン、バッテリー管理、および再生ブレーキシステムにおける高度なセンシングシステムに対する需要の増加。 EVメーカーは、精密なモータ制御とエネルギー最適化のための角度センサーに大きく依存しています。 電動モビリティをサポートする政府のインセンティブは、さらなる加速採用です。 中国、欧州、北米でのEV生産を強化する スマートセンシング技術の統合は、現代のEVアーキテクチャで標準になっています。

ハイエンドセグメントは、2026年から2033年にかけてのCAGRで最速の成長を記録し、先進的なドライバー支援システムとプレミアム車両における自動運転技術の統合を強化する予定です。 高級自動車メーカーは、高い精度センサーを搭載し、安全性と性能の向上を実現します。 インテリジェントなモビリティソリューションおよび接続された車両システムに対する需要は、さらなる採用を促進しています。 ハイエンド車は、マスマーケットロールアウト前の先進センサー技術の早期採用者です。 自動運転プラットフォームにおける継続的なイノベーションは、セグメント成長を加速する見込みです。

• 適用によって

用途に応じて、機械工具、ロボティクス、モーションシステム、材料処理、試験装置、その他に市場をセグメント化。 モーションシステムセグメントは、自動車のステアリング、ドライブトレイン制御、産業オートメーションシステムで広く使用されている2025年に約34.6%の最大の市場シェアを保持しました。 これらのシステムは滑らかで、有効な操作のための精密な角度の測定を要求します。 EVドライブトレインやスマート製造システムへの採用強化が求められる。 モーションコントロールアプリケーションは、高精度なセンシング技術により大幅に恩恵を受けています。 業界全体の自動化トレンドを上げることで、セグメントの拡大を支援しています。

ロボティクス部門は、自動製造、倉庫ロボティクス、精密モーション制御システムの採用により、2026年から2033年にかけて最も速いCATGで成長する見込みです。 角位置センサーは、精密なロボットの動きと調整を可能にする上で重要な役割を果たします。 自動車製造ラインの産業用ロボットの展開を加速化し、運転需要が高まっています。 eコマースの物流と倉庫の自動化の成長がさらに加速する採用です。 長期的な市場成長を支えるAI対応ロボットの継続的な進歩が見込まれる。

•エンドユーザーによる

エンドユーザーに基づいて、市場は製造、自動車、航空宇宙、パッケージング、ヘルスケア、エレクトロニクス、その他に分けられます。 自動車分野は、電気自動車、ADASシステム、パワートレイン制御アプリケーションにおける角度位置センサーの強力な採用によって駆動され、2025年に約42.8%の収益シェアで市場を支配しました。 自動車メーカーは、安全・性能向上のために、これらのセンサーに大きく依存しています。 車両の電動化を増加させ、OEMプラットフォーム全体の需要を増加させます。 オートノマイス・コネクティッド・カーのライジング・インテグレーションは、市場優位性を強化しています。 自動車電子機器の継続的な革新は、長期的な成長をサポートしています。

2026年から2033年までのCAGRで最速成長率を記録する航空機セグメントは、飛行制御システム、ナビゲーションシステム、および防衛および商用航空プラットフォームにおける高精度モーション監視の使用の増加によるものです。 航空宇宙アプリケーションは、非常に正確で信頼性の高いセンシングソリューションを必要とします。 無人航空機および防衛近代化プログラムへの投資の拡大は、さらなる採用をサポートしています。 軽量で高性能なセンサーシステムに焦点を合わせ、技術開発を進めています。 商業用航空車両サイズをグローバルに拡大し、需要のさらなる加速を期待しています。

自動車用角位置センサー市場地域分析

北アメリカの自動車角位置センサーの市場洞察

北米は、2025年に39.8%の最大の収益分配で自動車の角度位置センサー市場を支配し、電気自動車の強力な採用、先進的な運転支援システム、および現代の車両全体の電子制御ユニットの高統合でサポートしました。 徹底した自動車製造拠点、大手OEMの強い存在、センサーベースの安全技術の急速な採用による地域メリット 北米の消費者やメーカーは、車両の安全性、精度管理、性能の効率性をさらに優先し、ステアリングシステム、ドライブトレイン、パワートレインアプリケーションにおける角度位置センサーの広範な展開を推進しています。

米国の自動車の角位置センサー市場の洞察

米国の自動車用角位置センサー市場は、北米で2025年で最大の収益シェアを獲得し、車両の急激な電気化と高度なモビリティ技術に対する強い需要によって燃料を供給しました。 EVパワートレイン、ADASプラットフォーム、自動運転システムなどの高精度角度センサーを高度化し、車両のレスポンシブや安全性を高めています。 接続された車両とソフトウェア定義の自動車アーキテクチャの採用は、センサーの浸透を加速しています。 また、EVイノベーションにおけるテスラやジェネラルモーターなどの企業による投資の増加は、次世代車両プラットフォームにおける先進的なセンシング技術が求められています。

ヨーロッパ自動車の角位置センサー市場の洞察

欧州自動車の角度位置センサー市場は、主に厳格な自動車安全規制、迅速なEV導入、および排出削減に重点を置いた2026年から2033年までの最速成長率を目撃する見込みです。 ヨーロッパの自動車メーカーは、高度センサーシステムを統合し、電気化と自動運転能力をサポートします。 ユーロNCAPなどの車両安全基準に重点を置き、高精度センシング技術の採用を広く奨励しています。 また、乗用車や商用車両のセグメントを横断するインテリジェントなモビリティソリューションの高まりや需要の増加により、成長をサポートします。

U.K. 自動車用角位置センサー市場の洞察

U.K.自動車の角度位置センサー市場は、電気自動車、接続されたモビリティソリューション、および高度な運転者支援システムに対する需要の増加によって駆動され、2026年から2033年までの最速成長率を目撃する見込みです。 より安全で効率的な車両のための消費者の好みを高めることは、高精度な角度センシングシステムを統合するために自動車メーカーを奨励しています。 EVインフラの自動車革新と投資の増加に重点を置いた国は、市場拡大を支援しています。 また、スマートモビリティプラットフォームや自動運転車両テストプログラムの採用が高まり、自動車エコシステム全体のセンサー導入を強化しています。

ドイツ自動車の角位置センサー市場の洞察

ドイツの自動車の角度位置センサー市場は、自動車工学革新の国の強力な自動車製造拠点とリーダーシップによって燃料を供給し、2026年から2033年までの最速成長率を目撃する見込みです。 ドイツOEMは、高度化、自動運転技術、精密制御システムに投資し、角度位置センサーの需要が高まっています。 高級車や高機能車における高度なセンシング技術の統合は、主要な成長ドライバーです。 また、ドイツは業界 4.0 やスマート製造に重点を置き、自動車や産業用途における採用を強化しています。

Asia-Pacific Automotive Angular Position Sensors マーケットインサイト

アジア太平洋自動車の角度位置センサー市場は、2026年から2033年までの最速成長率を目撃し、急速な都市化、車両生産の増加、中国、日本、インドを横断する電気自動車の採用の強力な成長によって支えられています。 自動車製造のグローバルハブとして、乗用車と商用車の両方でセンサー技術の大規模な展開をリードしています。 電動モビリティやスマート輸送システムを推進する政府の取り組みは、さらなる需要を加速しています。 また、費用対効果の高い製造業の可用性と国内OEMの存在拡大は市場浸透を強化しています。

日本自動車用角位置センサー市場動向

先進の自動車技術エコシステムにより、2026年から2033年にかけて、日本自動車の角度位置センサー市場は強烈な成長を目撃する見込みで、精密工学に重点を置いています。 日本の自動車メーカーは、ハイブリッド車や電気自動車の角度センサーの統合が進んでおり、効率性、安全性、制御精度が向上しています。 オートノマイズの運転技術やロボティクスをベースにした車両システムの導入は、さらなる運転需要が高まっています。 また、日本の高齢化の人口は、自動車プラットフォームにおける先進的なセンサー技術の採用を支援し、より安全で操作しやすい車両システムの必要性が高まっています。

中国自動車の角位置センサー市場の洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国自動車の角度位置センサー市場は、電気自動車産業の急速な拡大、スマートモビリティの強力な政府支援、および大規模な自動車生産に匹敵しました。 中国は、パワートレイン、ステアリングシステム、バッテリー管理アプリケーションにおける高精度センシング技術に対する重要な需要を担っている主要な世界的なEV市場の一つです。 強力な国内センサーメーカーの存在と自動車開発における投資の増加は、市場成長を強化しています。 また、スマートシティ・イニシアチブやコネクテッド・カーの展開は、自動車のエコシステム全体で採用を加速しています。

自動車用角位置センサー市場シェア

自動車用角位置センサー業界は、主に、以下のような広範な企業によって導かれています。

・ハネウェルインターナショナル株式会社(米国)

• SICK AG(ドイツ)

•TEコネクティビティ(米国)

・MTSシステム株式会社(米国)

• ams AG(オーストリア)

• Vishayインターテクノロジー(米国)

• Infineon Technologies AG(ドイツ)

• STMicroelectronics (スイス)

• Bourns, Inc.(米国)

• Allegro MicroSystems、LLC(米国)

• Renishaw plc. (イギリス)

・ハイデンハイン(ドイツ)

• ハンス・ターク・ GmbH & Co. KG (ドイツ)

・ノボテクニク米国(米国)

• PIHERセンサーおよび制御SA(スペイン)

・浜松フォトニクス株式会社(日本)

• ブロードコム(米国)

• 一般電気(米国)

• 方法電子(米国)

• IFM電子ガンブ(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。