世界の自動車通信プロトコル市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.45 Billion

USD

10.07 Billion

2025

2033

USD

7.45 Billion

USD

10.07 Billion

2025

2033

| 2026 –2033 | |

| USD 7.45 Billion | |

| USD 10.07 Billion | |

| % | |

|

国際自動車通信プロトコル市場セグメンテーション、コンポーネント(ハードウェア、ソフトウェア、サービス)、バスの種類(CAN(Controller Area Network)、LIN(Local Interconnect Network)、MOST(Media Oriented Systems Transport)、およびFlexRay)、車種別(Passenger Cars、商用車(Light and Heavy Duty)、2輪車、オフハイウェイ車) - 業界動向と予測2033

自動車通信プロトコル市場概観

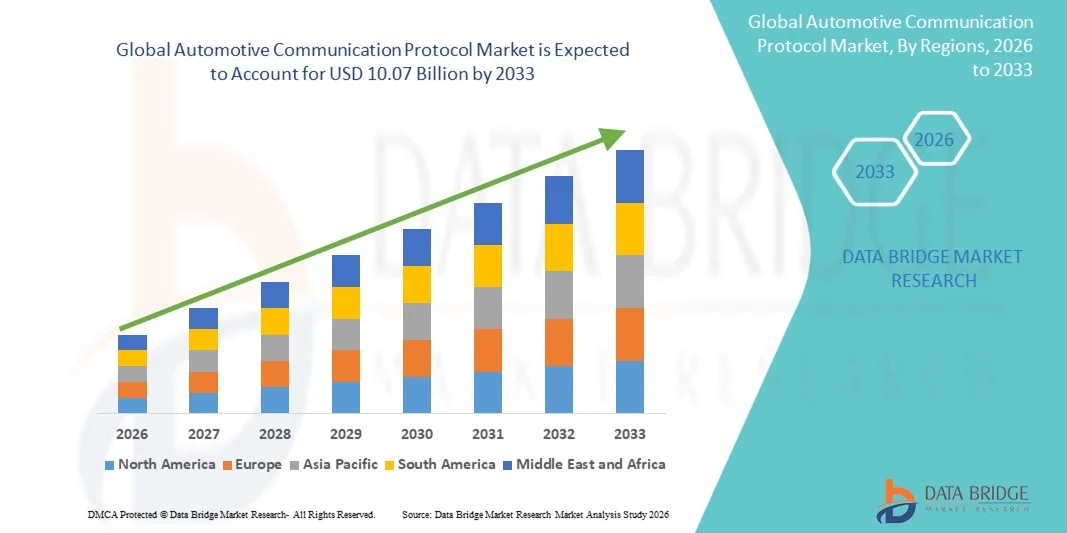

グローバルな自動車通信プロトコル市場は、2025年のUSD 7.45億そして、達するために写し出されます2033年までのUSD 10.07億, 成長2026年から2033年までの3.85%のCAGR. 市場は車の電気化、高度の運転者の援助システム(ADAS)の高められた採用および現代自動車を渡る車載ネットワークの技術の高められた統合によって運転される安定した成長を目撃しています。

CAN、LIN、FlexRay、Ethernetなどの高速および信頼性の高い通信プロトコルの採用を著しく加速する、接続およびソフトウェア定義車両の需要が増えています。 自動車メーカーは、自動車の安全、性能、診断能力を向上させるために、電子制御ユニット(ECU)間でリアルタイムのデータ交換を強化することにますますます注力しています。 また、自動車および自動運転技術の拡大は、自動車のエコシステム全体で堅牢で低レイテンシーな通信アーキテクチャの必要性をさらに支持しています。

主な市場動向と洞察

- ハードウェアセグメントは、電子制御ユニット、配線ハーネス、ゲートウェイ、通信インタフェースの広範な展開により、2025年に約52.6%の最大の市場収益シェアを保持しました。 ADAS、インフォテイメントシステム、および電動パワートレインの統合の増加は、旅客および商用車におけるECUの複雑性を高めるため、ハードウェアの需要を強化しています。

- ソフトウェアセグメントは、2026年から2033年までの9.4%のCAGRで最速の成長を登録し、ソフトウェアの定義された車両の採用、空気の更新、車両ネットワークのサイバーセキュリティソリューションの増加によって推進されています。 ミドルウェア、プロトコル管理ソフトウェア、リアルタイム通信最適化のための診断ツールの信頼性を高めることはセグメント拡張を加速しています。

- CANセグメントは、自動車環境における信頼性、コスト効率、実証済みの性能のために、パワートレインシステム、ボディエレクトロニクス、および安全クリティカルなアプリケーションで広く普及することにより、2025年に約41.3%の最大の市場収益シェアを開催しました。

- 従来のレガシーグループ化ではなく、近代的なアーキテクチャで採用されている自動車イーサネットセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、ADAS、自動運転システム、およびリアルタイムデータ伝送を必要とするインフォテイメントアプリケーションにおける高帯域幅通信の需要の増加によって駆動されます。

- 旅客車セグメントは、高生産量で駆動する2025年に約68.5%の最大の市場収益シェアを保有し、先進的な電子機器の統合、およびグローバル自動車市場における接続車両技術の急速な採用を増加させました。

- 商用車セグメントは、車両の接続、テレマティックスシステム、車両安全および排出監視のための規制要件の上昇需要によって駆動され、2026年から2033年までのCAGRで最速の成長を登録するために計画されています。 物流および輸送車両における高度な通信プロトコルの統合は、さらにセグメントの拡大をサポートしています。

- 北米は、2025年に39.6%の最大の収益シェアを誇る自動車通信プロトコル市場を占め、コネクテッドカーの強力な浸透、ADAS技術の急速な導入、車両ネットワークシステムにおける高速化の統合を強化しました。

- アジア・パシフィック自動車通信プロトコル市場は、中国、日本、韓国、インドなどの国における電気自動車の普及、増大支援により、2026年から2033年にかけて最速成長率を目撃する見込みです。

市場規模と予測

- グローバル市場価値(2025):USD 7.45億

- 予想される市場価値 (2033):USD 10.07億

- 予測CAGR (2026–2033): 3.85%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと自動車通信プロトコル市場セグメント化

|

アトリビュート |

自動車通信プロトコルキーマーケットインサイト |

|

カバーされる区分 |

・コンポーネント別: ハードウェア、ソフトウェア、サービス ・バスタイプ別: CAN(Controller Area Network)、LIN(Local Interconnect Network)、MOST(Media Oriented Systems Transport)、およびFlexRay ・車両タイプ別: 乗用車、商用車(光とヘビーデューティ)、二輪車、オフハイウェイ車 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ロバート・ボッシュ GmbH(ドイツ) |

|

マーケットチャンス |

•電気および雑種の車の建築の拡張 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

グローバル自動車通信プロトコル市場動向

トレンド:車両の電動化と車両ネットワークアーキテクチャにおける高速化の成長

電気自動車、ハイブリッドパワートレイン、およびソフトウェア定義された車両プラットフォームの採用の増加は、車両システム全体の堅牢で低レイテンシブルな自動車通信プロトコルの需要を駆動しています。 従来のアナログおよび基本的なデジタル信号アーキテクチャは、CAN FD、Automotive Ethernet、FlexRayなどの高速ネットワークに置き換えられ、複数の電子制御ユニット間でリアルタイムのデータ交換をサポートします。

現代の電気および自動車両プラットフォームでは、メーカーは、高度な通信プロトコルを統合して、バッテリー管理システム、ADASセンサー、インフォテイメントユニット、およびパワートレイン制御モジュールを管理しています。例えば、自動車イーサネットは、データを1Gbpsまで高速化して、高解像度カメラとレーダーデータ処理をリアルタイムでサポートします。 産業用テスト環境では、OEMはアップグレードされたCAN FDネットワークを使用して、クラシックCANシステムと比較して約5~8倍の帯域幅効率を改善し、よりスムーズな車両診断と予測保守作業を実現します。

接続されたモビリティ、すべての(V2X)通信への車両の急速な拡大、およびエアソフトウェアのアップデート上も、最小限のレイテンシで大きなデータ負荷を処理する車両ネットワークシステムで安全かつスケーラブルな需要が高まっています。 また、テスラ、BMW、トヨタなどの主要自動車メーカーによる自動運転開発プログラムでは、次世代の通信アーキテクチャを引き続き検証し、高度マルチドメインコントローラーのセットアップでは20~30%のセンサー同期精度が向上した実世界テストでは、高度の計算負荷下で、次世代の通信アーキテクチャを検証しています。

グローバル自動車通信プロトコル市場ダイナミクス

主要な市場運転者:高度の運転者の援助システムおよび接続された車のための上昇の要求

自動車業界は、車両の安全性、オートメーション、コネクティビティを改善し、ADASテクノロジーとコネクティッドカープラットフォームの広範な統合につながります。 これらのシステムは、センサー、カメラ、レーダーユニット、電子制御ユニット間の継続的な高速通信を必要とするため、高度な通信プロトコルの需要を大幅に向上させます。

自動車メーカーは、車いすが支援、適応型クルーズコントロール、衝突回避システムなどの機能をサポートするために、CAN FDと自動車イーサネットネットワークをますます導入しています。 たとえば、現代のプレミアム車は70〜100 ECU以上を統合し、リアルタイムの意思決定と安全性の重要な操作のための同期通信を必要とする。

同様に、ユーロNCAP安全基準や米国NHTSAガイドラインなどの世界的な規制枠組みは、自動車のネットワークの改善により、自動車の知性と診断能力を向上させるために自動車メーカーをプッシュしています。 業界展開の調査では、ADAS は、高速 Ethernet ベースのアーキテクチャを使用して、従来のマルチプレックス配線システムと比較して最大 40% のデータ伝送遅延削減を実証し、システム応答時間を改善し、安全性能を運転することを示しています。

主要な拘束/チャレンジ:サイバーセキュリティリスクと複雑なシステム統合

車両がより接続され、ソフトウェアが駆動されるにつれて、自動車通信ネットワークは、データ・インターセプション、ECU操作、不正なアクセスなど、サイバーセキュリティの脅威にさらされています。 従来の車両プラットフォームと現代の車両プラットフォーム間で複数の通信プロトコルを統合する複雑性により、システム脆弱性と開発コストが増加します。

高度な暗号化、侵入検知システム、セキュアなゲートウェイモジュールを実装するには、設計の複雑さと生産費を大幅に増加させる必要があります。 また、CAN、LIN、FlexRay、Ethernetなどの異なるプロトコル規格間の相互運用性課題は、車両開発サイクル中に統合ボトルネックを作成します。

2024年のCybersecurityテストレポートでは、接続された車両プラットフォームと不十分なプロトコル隔離により、15~20を超える相互接続されたECU間で潜在的な攻撃面の拡大を経験し、大規模自動車ネットワークシステムにおける重要なリスクを強調し、特に自律および接続された車両環境で強調したことを示しました。

キー マーケットの機会: ソフトウェア定義された車および空気結合性上の拡張

ソフトウェア定義された車両への移行は、集中型コンピューティングアーキテクチャと継続的なソフトウェア更新をサポートする次世代の自動車通信プロトコルにとって重要な機会です。 これらのシステムは、リアルタイムのデータ処理とリモートソフトウェアのデプロイを処理することができる、高帯域幅、スケーラブル、および安全な通信フレームワークを必要とします。

自動車OEMはますますます採用しています イーサネット ベースのzonal アーキテクチャとドメイン コントローラー 配線の複雑さを簡素化し、車両のスケーラビリティを改善します。 たとえば、空気の更新システムでは、Teslaやメルセデスベンツなどのメーカーが、車両のパフォーマンスをリモートで強化し、ソフトウェアのバグを修正し、物理的な介入なしに新機能を導入できるようになりました。

また、北米・アジア・パシフィックなどの地域における自動運転研究および接続されたフリート管理システムの普及は、車両通信ネットワークにおける高い性能が求められています。 2025年のパイロット導入により、ズームアーキテクチャベースの通信システムは、車両の配線用ハーネス重量を約25~30%削減し、車両全体の効率性を高め、製造の最適化を実証しました。

グローバル自動車通信プロトコル市場スコープ

部品、バスの種類、車両の種類に基づいて市場をセグメント化します。

- コンポーネント別

コンポーネントに基づいて、自動車通信プロトコル市場は、ハードウェア、ソフトウェア、およびサービスに分けられます。 ハードウェアセグメントは、電子制御ユニット、配線ハーネス、ゲートウェイ、通信インタフェースの広範な展開により、2025年に約52.6%の最大の市場収益シェアを保持しました。 ADAS、インフォテイメントシステム、および電動パワートレインの統合の増加は、旅客および商用車におけるECUの複雑性を高めるため、ハードウェアの需要を強化しています。

ソフトウェアセグメントは、2026年から2033年までの9.4%のCAGRで最速の成長を登録し、ソフトウェアの定義された車両の採用、空気の更新、車両ネットワークのサイバーセキュリティソリューションの増加によって推進されています。 ミドルウェア、プロトコル管理ソフトウェア、リアルタイム通信最適化のための診断ツールの信頼性を高めることはセグメント拡張を加速しています。

- バスタイプ別

バスタイプに基づき、CAN(Controller Area Network)、LIN(Local Interconnect Network)、MOST(Media Oriented Systems Transport)、FlexRayに市場を分割します。 CANセグメントは、自動車環境における信頼性、コスト効率、実証済みの性能のために、パワートレインシステム、ボディエレクトロニクス、および安全クリティカルなアプリケーションで広く普及することにより、2025年に約41.3%の最大の市場収益シェアを開催しました。

従来のレガシーグループ化ではなく、近代的なアーキテクチャで採用されている自動車イーサネットセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、ADAS、自動運転システム、およびリアルタイムデータ伝送を必要とするインフォテイメントアプリケーションにおける高帯域幅通信の需要の増加によって駆動されます。

- 車両タイプ別

車両タイプに基づき、乗用車、商用車(光・ヘビーデューティ)、ホイール2台、ハイウェイ車オフに市場を区分しています。 旅客車セグメントは、高生産量で駆動する2025年に約68.5%の最大の市場収益シェアを保有し、先進的な電子機器の統合、およびグローバル自動車市場における接続車両技術の急速な採用を増加させました。

商用車セグメントは、車両の接続、テレマティックスシステム、車両安全および排出監視のための規制要件の上昇需要によって駆動され、2026年から2033年までのCAGRで最速の成長を登録するために計画されています。 物流および輸送車両における高度な通信プロトコルの統合は、さらにセグメントの拡大をサポートしています。

グローバル自動車通信プロトコル市場地域分析

北米自動車通信プロトコル市場インサイト

北米は、2025年に39.6%の最大の収益シェアを誇る自動車通信プロトコル市場を占め、コネクテッドカーの強力な浸透、ADAS技術の急速な導入、車両ネットワークシステムにおける高速化の統合を強化しました。 成熟した自動車エコシステム、OEMによる高R&D投資、および旅客および商用車における自動車イーサネットおよびCAN FDなどの高度なアーキテクチャの初期導入による地域の利点。 接続されたモビリティおよびインフォテイメントシステムに対する消費者の需要は、車両プラットフォーム全体でプロトコルの採用を加速しています。

米国自動車通信プロトコル市場インサイト

米国の自動車通信プロトコル市場は、電気自動車の急速な拡大、自動運転プログラム、およびソフトウェアの定義された車両開発によって運転される2025年に北アメリカで最大の収益分配を捕獲しました。 大手自動車メーカーやテクノロジー企業は、高帯域幅通信システムを統合し、センサー、ECU、クラウド接続プラットフォーム間でリアルタイムデータ交換をサポートしています。 主要なOEMおよび層1の製造者の存在は、空気更新システムおよび車のテレマティクス上の強い配置と共に、市場成長に著しく貢献します。

ヨーロッパ自動車通信プロトコル市場インサイト

欧州自動車通信プロトコル市場は、2026年から2033年までの最速成長率を目撃する見込みで、主に厳格な車両安全規則によって駆動され、電動モビリティの採用が上昇し、先進的な運転者支援システムに対する需要が高まっています。 ユーロNCAPやEUのサイバーセキュリティマンデートなどの規制フレームワークは、自動車メーカーが安全で高速な通信アーキテクチャを採用しています。 車両の排出量削減とエネルギー効率の向上に重点を置き、自動車プラットフォーム全体の高度なネットワークプロトコルの統合を加速しています。

U.K.自動車通信プロトコル市場インサイト

U.K.自動車通信プロトコル市場は、2026年から2033年にかけて安定した成長を目撃する見込みで、コネクティッド車両技術の採用と自律車両テストプログラムへの投資が増加しています。 車両の安全性に重点を置き、車両管理ソリューションとインテリジェントな輸送システムに対する需要が高まっています。プロトコルの統合をサポートしています。 また、スマートモビリティのイニシアチブの拡大とクラウドコネクテッド自動車サービスの使用の増加は、地域における市場浸透を強化しています。

ドイツ自動車通信プロトコル市場インサイト

ドイツの自動車通信プロトコル市場は、2026年から2033年にかけて大幅な成長を目撃する見込みで、強力な自動車製造能力、優れた自動車の採用、自動車工学革新のリーダーシップによって燃料を供給しました。 ドイツOEMは、高度の通信システムを積極的に統合し、電気化、自動運転、および業界4.0の整列車両の生産をサポートしています。 CAN FD、FlexRay、Ethernetベースのアーキテクチャの広範な展開を推進し、車両データ伝送における高精度エンジニアリングと安全性を重視しています。

アジア太平洋自動車通信プロトコル市場情報

アジア太平洋自動車通信プロトコル市場は、中国、日本、韓国、インドなどの国における電気自動車の普及、増大支援により、2026年から2033年までの最速成長率を目撃する見込みです。 地域は、自動車用電子機器製造の主要拠点となり、高度な通信システムのコスト効率の高い導入を可能にしています。 EVインフラの拡大と相まって、スマートモビリティのための強力な政府サポートは、車両ネットワークソリューションの高速化の需要を大幅に増加させます。

日本自動車通信プロトコル市場インサイト

日本の自動車通信プロトコル市場は、2026年から2033年までに着実に成長し、先進的な自動車革新、ハイブリッド車の高い採用、車両の安全性と信頼性に重点を置いています。 日本OEMは、自動運転研究とエネルギー効率の良い車両システムをサポートする高度な通信アーキテクチャを統合しています。 ロボティクスやAIを活用したモビリティソリューションは、自動車プラットフォームにおける高精度・低レイテンシー通信プロトコルの要求にも貢献しています。

中国自動車通信プロトコル市場インサイト

中国の自動車通信プロトコル市場は、2025年にアジアパシフィックで最大の収益シェアを占めており、大規模な車両生産量、急速電気化、インテリジェントな接続車両に対する強力な政府サポートに起因しています。 中国は、電気自動車の採用のグローバルリーダーであり、乗客と商用車の両方の車両通信システムにおける高度の広範な統合を備えています。 スマートシティのイニシアチブと自動運転パイロットプログラムの拡張は、スケーラブルで高速な自動車ネットワーク技術に対する需要を加速しています。

グローバル自動車通信プロトコル市場シェア

自動車通信プロトコル業界は、主に、以下のような広範な企業によって導かれています。

• ロバート・ボッシュ GmbH(ドイツ)

•コンチネンタルAG(ドイツ)

• 株式会社デンソー(日本)

• Aptiv PLC(英国)

• NXP半導体(オランダ)

• Infineon Technologies AG(ドイツ)

・テキサスインスツルメンツ株式会社(米国)

• STMicroelectronics N.V. (スイス)

・レネサス電子株式会社(日本)

• ベクトルInformatik GmbH(ドイツ)

・Cisco Systems, Inc.(米国)

・ブロードコム株式会社(米国)

・株式会社オートリフ(スウェーデン)

• ZF Friedrichshafen AG(ドイツ)

・日立アステモ株式会社(日本)

グローバル自動車通信プロトコル市場の最新動向

- 2024年10月、Kvaser、製品起動、CanKing 7 CAN解析ソフトウェアを導入し、エンジニアがCAN Trace、バス統計、送信、定期送信などの機能を強化し、近代的なGUIによるユーザビリティを改善し、ARM64およびx64システム上でLinuxサポートを拡大し、開発効率を改善し、車両ネットワーク検証プロセスを加速

- 2023年2月には、自動車の次世代電気・電子(E/E)アーキテクチャをサポートし、データ処理の効率性を高め、ECU間の通信の信頼性を改善し、高度の自動車ネットワークシステムのスケーラブルな統合を可能にするために設計された、Renesas Electronics Corporation、技術開発が4つの新しいSoC技術を開発し、

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。