グローバル自動車両AIプラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

42.00 Billion

USD

242.44 Billion

2025

2033

USD

42.00 Billion

USD

242.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.00 Billion | |

| USD 242.44 Billion | |

| % | |

|

世界的な自動車両AIプラットフォーム市場、コンポーネント(パフォーマンスシステム、プランニング&意思決定システム、制御システム、HDマッピング&ローカリゼーション、シミュレーション&検証プラットフォーム、およびFleet&OTAソフトウェアインフラストラクチャ)、プラットフォームタイプ(フルスタック自動プラットフォーム、モジュラーAVプラットフォーム、クラウドAIトレーニングプラットフォーム、およびエッジAI車両プラットフォーム)、xi Autonomy Level(Level 2(Driver Assistance)、Level 3(Conditional Automation)、Level 4(High Personal Automation Platform)、Mobility(Full-Stack Effects)、Mobility)、Mobility(Mobility)、Mobility(Mobility)、およびMobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility)、Mobility(Mobility(Mobility)、Mobility)、Mobility)、Mobility(Mobility)、Mobility(Mobility)、Mobility)、Mobility)、Mo

自動車両AIプラットフォーム市場プロフィール

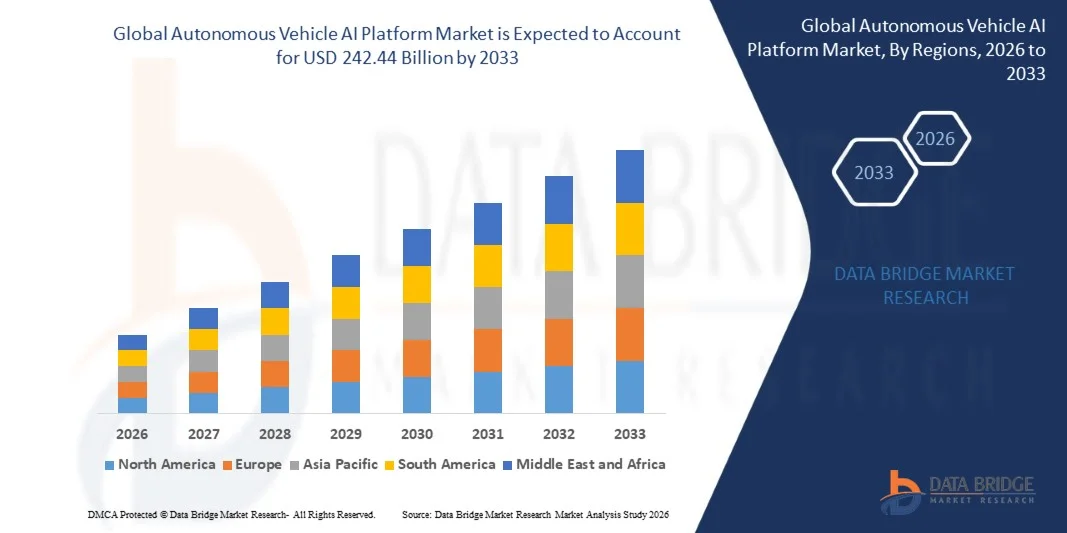

自動車両AIプラットフォーム市場が評価されました2025年のUSD 42億そして、達するために写し出されます米ドル 242.44 億 2033 億, 成長2026年から2033年にかけて24.5%のCAGR. 市場は、人工知能、センサー融合技術、エッジコンピューティング、および旅客および商用モビリティエコシステムを横断する自動運転システムの商用化の増加を推進することにより、急速に拡大しています。

より安全で効率的なソフトウェア定義された車両の需要が高まり、知覚、計画、マッピング、制御システムを統一したアーキテクチャに統合するAI駆動自動運転プラットフォームの採用を加速しています。 また、クラウドベースのAIトレーニング、高精細マッピング、リアルタイムの車両ツークラウドコミュニケーションのコンバージェンスは、グローバルな輸送ネットワークにおける自律移動ソリューションの継続的な学習と大規模展開を可能にします。

主な市場動向と洞察

- 北米は、自動車両AIプラットフォーム市場での優位性であり、2025年に最大39.2%の市場シェアを占め、自動運転技術への強い投資、大手AIや自動車技術会社の存在、および自律移動性試験および展開のための早期規制支援によって推進されています。

- アジア・パシフィックは、世界で最も急速に成長する地域であり、14.8%のCAGRで拡大するプロジェクトで、スマートモビリティインフラの大規模展開、車両の急激な電気化、中国、日本、インドなどの国々における自動車・車両の生態系の自律的および接続のための強力な政府支援によって燃料を供給しました。

- Perception Systemsは、自動車両AIプラットフォーム市場でのコンポーネントセグメントを支配し、2025年に31.5%の最大の市場シェアを占め、自動運転システムにおける物体検出、センサー融合、リアルタイム環境理解の重要な要求によって駆動されます。

- シミュレーションおよび検証プラットフォームは、2026年から2033年までに15.6%のCAGRで展開する最も急速に成長するコンポーネントセグメントであり、仮想テスト環境、シナリオ生成、および自動運転車両の展開のためのAIベースの安全検証に関する信頼性を高めることでサポートされています。

- プラットフォームタイプでは、フルスタック自動プラットフォームは、2025年の36.7%のシェアで市場を支配し、OEMやモビリティ企業による強力な採用によって駆動され、エンドツーエンドの統合ソリューションを求めています。

- クラウドAIトレーニングプラットフォームは、拡張可能なAIモデルのトレーニング、フリートラーニング、および自動運転アルゴリズムの継続的な改善の需要の増加により、16.2%のCAGRで成長するために計画された最速成長プラットフォームタイプセグメントです。

- Autonomy Level 2 (Driver Assistance) は、2025 年の 44.1% の市場シェアの支配人であり、先進的な運転者の援助システム (ADAS) が付いている現代乗客車で広範な採用による。

- レベル4(高オートメーション)は、成長する自律性レベルのセグメントで、17.3%のCAGRで拡張し、ロボシーサービス、自律シャトル、および管理された環境での物流業務でパイロットの展開を主導しました。

- アプリケーションにより、パーソナルモビリティは、AI主導のドライバーの支援と、消費者車両の半自動機能の統合によって駆動され、2025年に29.6%の市場シェアを占める優位性です。

- ライド・ハイリング/ロボシー・サービスは、都市輸送のエコシステムにおける自律的なモビリティ・フリートやパイロットの商用化への投資を増加させることで、18.1%のCAGRで成長するために計画された最速成長のアプリケーション・セグメントです。

市場規模と予測

- グローバル市場価値 (2025): USD 42億

- 期待される市場価値 (2033): USD 242.44 ログイン

- 予測CAGR (2026~2033):24.5%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと自動車両AIプラットフォーム市場セグメント

|

アトリビュート |

自動車両AIプラットフォームキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Waymo LLC(米国) ・テスラ株式会社(米国) ・NVIDIA株式会社(米国) ・Mobileye(インテル社)(イスラエル) ・オーロライノベーション株式会社(米国) · Aptiv PLC (アイルランド) ・Baidu、Inc.(中国) ・Uber Technologies, Inc.(米国) ・Zoox(Amazon)(アメリカ) ・トヨタ自動車株式会社(日本) ・一般モーター(Cruise LLC)(米国) ・Huaweiの技術Co.、株式会社(中国) ・Qualcomm Technologies, Inc.(米国) ・ボッシュモビリティソリューション(ドイツ) ・コンチネンタルAG(ドイツ) ・Pony.ai(米国/中国) ・WeRide Inc.(中国) |

|

マーケットチャンス |

・エンドツーエンドの自動運転スタックの拡張は、統一されたAIプラットフォームで認識、計画、制御を統合 ・都市環境におけるロボット軸・自律型モビリティサービスの急速な成長 ・大規模自動運転モデル開発のためのクラウドベースのAIトレーニングとシミュレーションプラットフォームの採用拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

自動車両AIプラットフォーム市場動向

トレンド:AIとエンドツーエンドの自動運転モデルの統合

自動車両AIプラットフォームは、知覚の正確さ、意思決定の効率化、シナリオ予測機能を強化するAIとエンドツーエンドのディープラーニングモデルを採用しています。 企業はモジュラールールベースのシステムから、生センサーの入力を直接運転操作に処理し、統一されたニューラルネットワークアーキテクチャに移行しています。 このシフトは、より高速な反復サイクルを可能にし、エッジケースへの適応性を高め、複雑な環境におけるより人間のような運転動作を実現します。

自動車両AIプラットフォーム市場ダイナミクス

主要市場ドライバー:AI、センサーフュージョン、Edge Computingの急速な進歩

LiDAR、レーダー、カメラベースのセンサー融合の進歩と組み合わせたAIモデルの高度化は、自動運転システムのパフォーマンスを大幅に向上させます。 自動車OEMおよび技術プロバイダは、低レイテンシでリアルタイムの意思決定を可能にするAI初の車両アーキテクチャに投資しています。 例えば、ロボット軸や自動物流車両を開発する企業は、高性能なGPUやエッジAIチップを活用して、膨大なセンサーデータセットをリアルタイムで処理し、より安全かつより信頼性の高い自動運航を実現します。

主な拘束/チャレンジ:規制不確実性と安全性の妥当性

自動車両AIプラットフォーム市場における主要な課題は、標準化されたグローバル規制の欠如と、実際の運転シナリオの数十億を超える安全性の複雑性です。 自動システムは、多様な気象、交通、地理的条件でテストされ、大規模な検証を非常に有利に行う必要があります。 さらに、事故のシナリオや、地域全体の一貫した規制枠組みの責任は、レベル4とレベル5の自律的なシステムの大規模な商用化を遅くします。

主要市場機会:自動モビリティエコシステムとAIクラウドインフラの拡張

ロボティクス、オートノマイズシャトル、貨物配送用フリートなど、自律移動型エコシステムの展開が進んでおり、AIプラットフォームプロバイダの強力な機会が生まれています。 クラウドベースのAIトレーニングインフラストラクチャにより、フリートデータから継続的な学習を可能にし、自律的なパフォーマンスの迅速な改善を実現します。 企業は、デジタルツイン環境や大規模なシミュレーションプラットフォームに投資し、実際の運転条件を再現し、試験コストを大幅に削減し、世界各地の自動車自動車の展開タイムラインを加速しています。

自動車両AIプラットフォーム市場スコープ

自動車両AIプラットフォーム市場は、コンポーネント、プラットフォームタイプ、自律レベル、車両タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、自動車両AIプラットフォーム市場は、認識システム、計画と意思決定システム、制御システム、HDマッピング&ローカリゼーション、シミュレーション&検証プラットフォーム、およびフリート&OTAソフトウェアインフラストラクチャにセグメント化されています。 Perception Systemsのセグメントは、2025年に31.5%のシェアで市場を支配し、リアルタイムの環境理解、オブジェクトの検出、センサーの融合、自動運転システムのシーンの解釈を可能にする重要な役割を担っています。 知覚スタックは、複雑な運転条件を渡る安全なナビゲーションのための基礎知能層を形成します。

シミュレーションおよび検証プラットフォームのセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、大規模の仮想テスト、シナリオ生成、AIベースの安全検証の必要性が高まっています。 デジタルツイン、クローズドループシミュレーション環境、クラウドベースの自動運転テストインフラストラクチャの採用が、このセグメントのさらなる需要を加速しています。

- プラットホームのタイプによって

プラットフォームタイプに基づき、自動車両AIプラットフォーム市場は、フルスタック自動プラットフォーム、モジュラーAVプラットフォーム、クラウドAIトレーニングプラットフォーム、およびエッジAI車両プラットフォームにセグメント化されます。 フルスタック自動プラットフォームのセグメントは、2025年に36.7%のシェアで市場を支配しました。OEMやモビリティ企業が一貫したエンドツーエンドのソリューションを求め、認識、計画、マッピング、および統一アーキテクチャ内の制御を求める強力な採用によります。

クラウドAIトレーニングプラットフォームのセグメントは、スケーラブルなAIモデルのトレーニング、フリートデータ学習、および継続的なソフトウェア改善サイクルの需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録することが期待されます。 GPU認定クラウドインフラの拡充と分散学習フレームワークの拡充により、セグメントの拡大を支援しています。

- によって Autonomy Leve

自律性レベルに基づき、自動車両AIプラットフォーム市場をレベル2(運転補助)、レベル3(条件自動化)、レベル4(高オートメーション)、レベル5(完全自動化)に区分しています。 レベル2のセグメントは、2025年に44.1%のシェアで市場を支配し、グローバル自動車OEMを横断する乗用車における高度なドライバー支援システム(ADAS)の広範な統合でサポートしました。

レベル4のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、ロボット軸の展開、自律的なシャトル、地面フェンスおよび制御された環境で動作する物流パイロットプログラムの増加によって推進されています。 AIの意思決定、センサーの融合、および規制当局の承認の継続的な改善は、さらなる加速の採用です。

- 車両タイプ別

車両タイプに基づき、自動車両AIプラットフォーム市場は、乗用車、商用車、ロボット軸、モビリティフリート、自動シャトルに分けられます。 乗用車セグメントは、2025年に41.8%のシェアで市場を支配し、量産車、高級車、EVプラットフォームにおけるADASおよび半自動機能の迅速な統合によって駆動しました。

2026年から2033年までのCAGRの最も速い成長を目撃し、自律的な乗り継ぎパイロット、フリートベースのモビリティモデルを拡大し、都市輸送自動化におけるテクノロジー企業やモビリティサービスプロバイダからの投資を増加させることが期待されています。

- 用途別

アプリケーションに基づき、自動車両AIプラットフォーム市場は、パーソナルモビリティ、乗り継ぎ/ロボシーサービス、貨物&物流、および最終マイル配送に区分されます。 パーソナルモビリティセグメントは、2025年に29.6%のシェアで市場を支配し、AIを搭載したドライバーの支援や、消費者車両の半自動機能の広範な使用によって駆動しました。

2026年から2033年までのCAGRの最も速い成長を目撃し、自律的なモビリティサービスの迅速な商品化、ロボティクス艦隊の都市展開の増加、OEMとモビリティプラットフォームプロバイダ間のパートナーシップを成長させることが期待されています。

- エンドユーザーによる

エンドユーザーに基づいて、自動車両AIプラットフォーム市場はOEM、Tier-1サプライヤー、モビリティサービスプロバイダ、物流会社、技術プロバイダに分割されています。 OEMセグメントは、自動運転統合、ソフトウェア定義車両アーキテクチャ、社内のAIプラットフォーム開発における強力な投資によって駆動され、2025年に38.4%のシェアで市場を支配しました。

モビリティサービスプロバイダのセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、ロボシーネットワークの拡大、自律的なシャトルサービス、AI主導のディスパッチおよびルート最適化システムがサポートするフリートベースのモビリティエコシステムによって推進される見込みです。

自動車両AIプラットフォーム市場地域分析

北米は、自動車AIプラットフォームの市場を支配し、2025年に39.2%の最大の収益シェアを占め、主要なAIテクノロジー企業、高度な自動運転R&Dエコシステム、早期規制試験フレームワーク、およびロボタクシーおよび自動運転物流開発の高投資を主導しました。 また、自動車イノベーションセンターを横断するクラウドAIインフラと高性能コンピューティング機能の強力な統合にもメリットがあります。

米国自動車両AIプラットフォーム市場動向

米国の自動車両AIプラットフォーム市場は、AI主導のモビリティシステムにおける急激な進歩による強力な拡張を目撃し、ロボシーパイロットの展開を増加させ、自動車OEMとテクノロジー会社の両方による自動運転技術の重要な投資を目撃しています。 Waymo LLC、Tesla、Inc.、NVIDIA Corporationなどの企業は、知覚、計画、制御システムを組み合わせたエンドツーエンドの自動運転スタックを積極的に開発しています。 また、強力なベンチャーキャピタルの資金調達と支援規制試験環境は、商品化の取り組みを加速しています。

ヨーロッパ自動車AIプラットフォーム市場情報

欧州自動車両AIプラットフォーム市場は、強力な自動車工学能力、ソフトウェア定義された車両アーキテクチャの採用の増加、モビリティイノベーションエコシステムへの投資の増加によって駆動されます。 高度の運転者の援助システムを統合する一流のOEMからの地域利点および生産車に自律的な特徴。 フォルクスワーゲングループ、ベンツグループAG、BMWグループなどの企業は、AI主導のモビリティプラットフォームに積極的に投資しています。また、安全と持続可能性を重視した規制は、シミュレーションベースの検証の採用を加速しています。

U.K.自動車両AIプラットフォーム市場情報

U.K.オートノムース車両AIプラットフォーム市場は、自律システム、AI、ロボティクスにおける強力な研究取り組みにより、安定した成長を遂げています。 都市環境における自律移動試験の展開を増加させ、政府主導のスマート輸送イニシアティブと共に市場拡大を強化しています。 大学やテクノロジー企業は、自動車の知覚システム、センサー融合、意思決定アルゴリズムの進歩に積極的に貢献しています。

ドイツ自動車AIプラットフォーム市場情報

ドイツの自動車自動車AIプラットフォーム市場は、自動車製造とエンジニアリングの卓越性の国のリーダーシップのために拡大しています。 ドイツのOEMおよびTier-1サプライヤーは、AI主導のシミュレーション、HDマッピング、および次世代自動車への先進的なドライバーアシスタンス技術を統合しています。 メルセデス・ベンツ・グループAGやBMWグループなどの企業は、特にレベル3やレベル4の自動化システム向けに、自動運転プラットフォームに投資しています。 産業オートメーションおよび企業 4.0 のインフラの強い存在は市場開発を支えます。

アジア太平洋自動車AIプラットフォーム市場動向

アジア太平洋自動運転車両AIプラットフォーム市場は、スマートモビリティインフラの大規模展開、自動運転技術に対する強力な政府支援、電気自動車エコシステムの急速な拡大による最速成長を目撃する見込みです。 中国、日本、インドなどの国々は、AIを活用したモビリティシステム、自律型物流ネットワーク、スマートシティの取り組みに大きく投資しています。 クラウドベースのAIトレーニングプラットフォームとコスト効率の高いエッジコンピューティングソリューションの採用が増加し、地域の成長を加速しています。

日本自動車AIプラットフォーム市場動向

日本自動運転車AIプラットフォーム市場は、ロボット、精密工学、自動車革新に重点を置いたことから、着実に成長しています。 トヨタ自動車株式会社やホンダモーター株式会社などの企業は、AIベースの知覚と制御モジュールに統合した自動運転システムの開発に積極的に取り組んでいます。 また、デジタルツイン、HDマッピング、自動機動システム向けのシミュレーションベースの検証の研究を進めています。

中国自動車AIプラットフォーム市場動向

中国自動車両AIプラットフォーム市場は、インテリジェントな輸送システム、大規模EV導入、AIや半導体技術の急速な進歩のための強力な政府支援のために急速に拡大しています。 バイドゥ、Inc.、Huawei社のテクノロジーズ株式会社などの企業は、自動運転プラットフォームとクラウドベースのAIエコシステムの開発を主導しています。 また、この国は、ロボシーの展開と自律的な物流アプリケーションにおける強力な成長を目撃し、世界最速の成長市場の一つとなっています。

自動車両AIプラットフォーム市場シェア

オートノマイズ車AIプラットフォーム業界は、主に、以下のような広範な企業によって導かれています。

- Waymo LLC(米国)

- テスラ株式会社(米国)

- NVIDIA株式会社(米国)

- Mobileye(インテル社)(イスラエル)

- オーロライノベーション株式会社(米国)

- Aptiv PLC(アイルランド)

- Baidu、Inc.(中国)

- Uber Technologies, Inc.(米国)

- Zoox(Amazon) (アメリカ)

- トヨタ自動車株式会社(日本)

- 一般モーター(Cruise LLC)(米国)

- Huaweiの技術Co.、株式会社(中国)

- クアルコムテクノロジーズ株式会社(米国)

- ボッシュモビリティソリューション(ドイツ)

- コンチネンタルAG(ドイツ)

- ai (米国/中国)

- WeRide Inc.(中国)

自動車両AIプラットフォーム市場の最新動向

- NVIDIA Corporationは10月2025日、NVIDIA DRIVE AGX Hyperion 10プラットフォームの拡張により、DRIVE AVエコシステムを強化し、AIコンピューティング、センサー融合、DriveOSソフトウェアを組み合わせたスケーラブルなリファレンスアーキテクチャにより、レベル4の自律車両開発を可能にしました。 アップグレードは、Uberのグローバルロボットの展開計画を統合しながら、エンドツーエンドの自動運転システムの構築におけるメルセデス・ベンツ、Stellantis、およびLucidなどのオートメーカーをサポートし、AI定義されたモビリティおよび自律車両インフラストラクチャにおけるNVIDIAのリーダーシップを強化します。

- 2025年6月、NVIDIA Corporationは、DRIVEフルスタックのオートノムースな車両ソフトウェアをフルプロダクションに高度化し、自動メーカー、ロボティクス、モビリティスタートアップ向けに、知覚、計画、シミュレーションを統合したAIプラットフォームを提供します。 プラットフォームは、リアルタイムの意思決定を強化し、グローバル輸送ネットワークを横断するソフトウェア定義自動車両の大規模な展開をサポートしています。

- NVIDIA DRIVE Hyperion プラットフォームは、TÜV SÜD および TÜV Rheinland の主要自動車安全およびサイバーセキュリティ検証のマイルストーンを 1 月 2025 日に達成し、認定されたエンドツーエンドの自動運転スタックとしての地位を強化しました。 プラットフォームは、NVIDIA DriveOS、高性能DRIVE SoC、およびスケーラブルなセンサーアーキテクチャを統合し、トヨタやボルボなどの自動車メーカーがレベル2+の展開を加速し、レベル4の自動運転システムに加速します。

- Uber Technologies, Inc.は、NVIDIA CosmosとDGX Cloudインフラストラクチャに基づくAIトレーニングとシミュレーションツールを統合することにより、NVIDIA DRIVEエコシステムとのコラボレーションを拡大しました。 この開発は、大規模なロボシー・フリートの展開をサポートし、Uberは2027年からグローバル市場を横断するDRIVE互換車両によって動力を与えられた自律的な乗り継ぎ作業の準備を可能にします。

- 2025年5月、オーロラ・イノベーションは、NVIDIA DRIVE ベースのコンピュート・インフラストラクチャー上に構築されたオートノマイズ・トラック・プログラムを高度化し、ドライバーレスな貨物業務を拡大し、複数の米国物流コリダを横断するルートを拡張しました。 また、夜間および悪天候の運転能力を強化し、DRIVEエコシステム内のレベル4自動輸送貨物輸送における地位を強化しています。

- 2025年1月、トヨタ自動車は、次世代自動車向けDRIVE AGX Orinベースプラットフォームを採用し、NVIDIA DRIVE DRIVE のエコシステム内でのコラボレーションを拡大し、先進的な運転支援と早期自動運転能力を実現します。 この統合は、トヨタの戦略をサポートし、乗客と商用車セグメント間でAI主導のモビリティ開発を加速させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。