グローバルバッテリーバインダー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.50 Billion

USD

8.60 Billion

2025

2033

USD

2.50 Billion

USD

8.60 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 8.60 Billion | |

| % | |

|

グローバルバッテリーバインダー市場セグメンテーション、アプリケーション(リチウムイオン電池、鉛酸蓄電池、ニッケル水素電池、およびナトリウムイオン電池)、タイプ(陽極バインダーおよび陰極バインダー)、材料タイプ(ポリ塩化ビニルインフッ化物、スチレン-ブタジエンゴム、セルロース、およびポリアクリル酸)、エンド使用産業(自動車、消費者エレクトロニクス、再生可能エネルギー、および産業)、形態(合成樹脂)、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、ベンダ、等) 業界動向と予測 2033

バッテリーバインダー市場概要

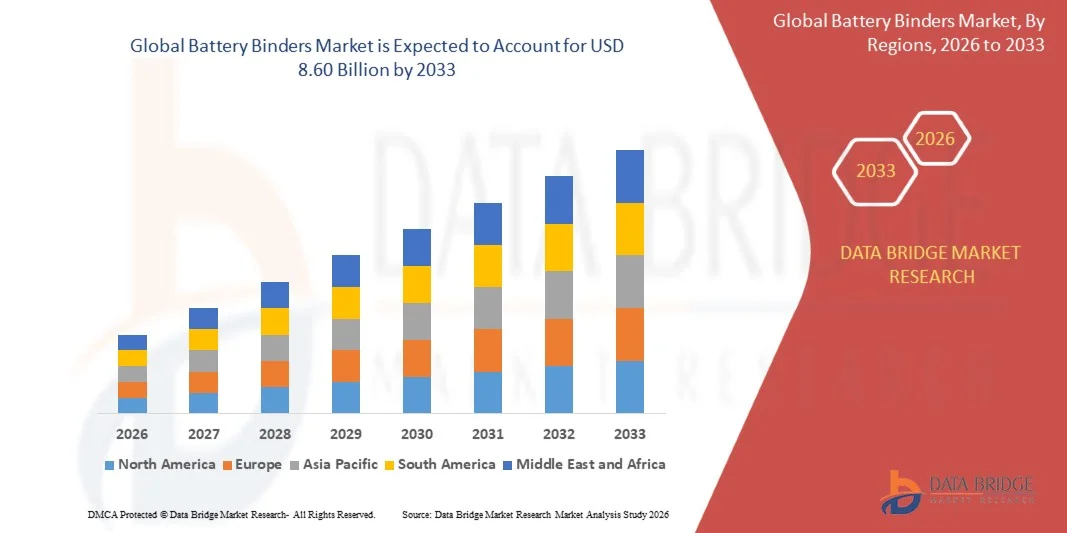

データブリッジ市場調査分析により、バッテリーバインダー市場が評価されました2025年のUSD 2.50億そして、達するために写し出されます2033年までのUSD 8.60億, 成長2026年から2033年にかけて16.70%のCAGR. 市場は電気車の生産の急速な拡大によって運転される強い成長を目撃し、エネルギー貯蔵システムを渡るリチウム イオン電池の配置を高め、エネルギー密度、周期の生命および操作上の安全を改善するように設計されている電池材料の連続的な進歩を高めます。

クリーンエネルギーと電気化輸送に向けたグローバル移行を加速させ、バッテリー製造設備の上昇投資と、ローカライズされたバッテリー供給チェーンの政府支援と組み合わせることで、高度なバッテリーバインダーの需要が大幅に増加しています。 スチレンブタジエンゴム(SBR)やカルボキシメチルセルロース(CMC)などの水系バインダーは、高性能ポリ塩化ビニルイン(PVDF)バインダバインダバインとともに、優れた電極接着、機械的安定性、電気化学的性能を提供することにより、従来材料の交換が進んでいます。 また、シリコン・アノデとソリッドステート・バッテリー技術の継続的なイノベーションは、バッテリーの耐久性、充電効率、長期にわたる性能を高める次世代バインダー処方の新しい機会を創出しています。

市場規模と予測

- グローバル市場価値(2025):USD 2.50億

- 予想される市場価値 (2033):USD 8.60億

- 予測CAGR (2026~2033):16.70%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北米は2025年に40.5%の最大の収益シェアを誇るバッテリー・バインダー市場を支配し、電気自動車製造、バッテリー・ギガファクトリ、先進エネルギー貯蔵技術の急速な投資でサポートしました。 地域は、国内のバッテリー供給チェーンの強力な政府サポート、再生可能エネルギー貯蔵システムの採用の増加、次世代電池化学への研究の増加に寄与しています。

- アジア・パシフィック・バッテリー・バインダーズ・マーケットは、2026年から2033年にかけて、大型バッテリー製造、電気自動車生産の拡大、中国、日本、韓国、インド各地の再生可能エネルギー貯蔵事業の拡大により、世界シェアの約25%を占める成長率を目撃する見込みです。

- リチウムイオン電池のセグメントは、電気自動車、バッテリーエネルギー貯蔵システム、ポータブルコンシューマー電子機器の生産を増加させることによって駆動され、2025年に最大の市場シェアを保持しました。 バッテリーバインダーは、電極の整合性を維持し、活性材料と電流コレクター間の密着性を改善し、バッテリサイクル寿命を増強する重要な役割を果たしています。 自動車および再生可能エネルギー用途における高エネルギー密度電池の普及が進んでおり、先進的なバインダー材料の需要が高まっています。 アジア・パシフィック、ヨーロッパ、北米のリチウムイオン電池の工場への投資をさらに支援し、セグメントの成長をサポートします。

- 鉛蓄電池セグメントは、2026年から2033年までの最速成長を記録し、費用対効果の高いエネルギー貯蔵、自動車始動機電池、産業バックアップ電力システム、通信インフラの需要が高まっています。 途切れない電源(UPS)システムおよびデータセンターバックアップソリューションの展開を増加させ、鉛蓄電池の追加需要を創出しています。 産業用途におけるリサイクルインフラの整備、生産コストの低減、普及、市場拡大の支援

- 陽極バインダーセグメントは、リチウムイオン電池のグラファイト陽極の広範な使用によって駆動され、2025年に最大の市場シェアを保持しました。 これらのバインダーは優秀な機械強さを提供し、繰り返された充満周期の間に電極の安定性を維持し、全面的な電池の性能を改善します。 電動車両電池やエネルギー貯蔵システムの生産拡大は、先進の陽極バインダー技術に対する需要が大幅に増加しています。 シリコン・ナノド電池への継続的な研究も、陽極バインダー処方におけるイノベーションを奨励しています。

- 陰極バインダーセグメントは、NMC、LFP、および高ニッケル化学などの高容量陰極材料の需要の増加によって駆動され、2026年から2033年までの最速の成長を目撃するために計画されています。 電極の凝集、化学的安定性、および高電圧動作条件下での長期サイクル性能を維持するために、陰極バインダーは不可欠です。 次世代電池技術とプレミアム電気自動車への投資を加速させ、セグメントの成長を加速する見込み

レポートスコープとバッテリーバインダー市場セグメンテーション

|

アトリビュート |

バッテリーバインダーキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

バッテリーバインダー市場動向

傾向: 高パフォーマンスおよび水ベースの電池のバインダーの技術の上昇の採用

電気自動車、エネルギー貯蔵システム、コンシューマーエレクトロニクスを横断する高エネルギー密度リチウムイオン電池の需要は、先進電池バインダー技術の採用を加速しています。 従来の溶媒ベースのバインダーは、より高い処理コスト、VOC排出量、および厳しい環境規制に関連しています。電池メーカーは、電極性能を維持しながら、持続可能性を向上させる水ベースの次世代ポリマーバインダーへの移行を奨励しています。

現代のリチウムイオン電池製造では、企業はますます高度電池バインダー技術を採用しています。 たとえば、2026年3月、ArkemaはInterBattery 2026で最新のKynar PVDFとIncellionバッテリーバインダーポートフォリオを紹介し、LFPの陰極、シリコン陽極、ソリッドステートバッテリーの新しいバインダーソリューションを導入し、バインダーのロードと製造コストを削減しながら、電極の接着、サイクリングの安定性、エネルギー密度を改善しました。 また、ポリ塩化ビニルインフッ化物(PVDF)は、優れた電気化学的安定性と長いサイクル寿命のために、陰極アプリケーションをドミネーションし続けます。

シリコン・アノデ電池およびソリッド・ステート電池の急速な商品化は繰り返された充満排出周期の間により高い電極の拡張そして構造の完全性を維持できる高度の結合剤のための更に増加の要求です。 また、メーカーは、電池の再生性を改善しながら、環境規制の締付を順守するために、バイオベースおよびフラインフリーのバインダー技術に投資しています。 大手化学メーカーによる新しいPVDF容量の拡大を含む2024年および2025年の間に産業開発は、世界的な電池材料供給の鎖を強化し、次世代電池の生産をサポートしています。

バッテリーバインダー市場ダイナミクス

主市場運転者:電気自動車およびリチウム イオン電池の製造業の急速な拡張

世界的な電気自動車の生産および再生可能エネルギーの展開は、高エネルギー密度、より長いサイクル寿命および改善された安全のリチウムイオン電池の需要を増加し続けます。 バッテリーバインダーは、電極の凝集を維持し、導電性を改善し、長期的な電気化学的安定性を確保し、現代のバッテリー製造のための重要な材料を作ることに重要な役割を果たしています。

アジア・パシフィック、ヨーロッパ、北米のバッテリーメーカーが生産能力を大幅に拡大し、高度なバインダー素材の需要が高まっています。 たとえば、国際エネルギー機関のグローバルEV Outlook 2025によると、グローバルバッテリーは2024年に初めて1 TWhを上回りましたが、EVバッテリーの需要は950 GWhを超え、世界的なバッテリー製造能力は3 TWhを超えて拡大し、PVDF、SBR、およびCMC電池のバインダーはリチウムイオン電池の生産で使用しました。

同様に、米国、欧州、アジアに拠点を置き、次世代電池に必要な高性能バインダー材料の消費を加速しています。

主reraint/Challenge:高い原料の費用およびサプライ チェーンの依存

バッテリーバインダーメーカーは、揮発性原料価格、特殊フルオロポリマーに依存し、サプライチェーンリスクの増加に伴う課題に直面しています。 PVDFなどの高性能バインダーは、フッ素系原材料や複雑な製造プロセスを必要とし、従来のポリマー材料と比較して高い生産コストを発揮します。

また、フッ素化材料を主軸とするフッ素化学供給の変動、エネルギー価格の上昇、環境規制の高騰により、メーカーの不確実性が生まれ続けています。 たとえば、欧州化学庁(ECHA)は、提案されたEU-wide PFAS制限を引き続き評価し、数千のフッ素系物質をカバーし、電池材料サプライヤーを奨励し、フッ素フリーバインダーケミストリーの発生を加速し、電池の性能と規制遵守のバランスを整えています。

商用バッテリーメーカーは、バッテリ性能を維持しながら、規制の暴露を減らすためにフラインフリーのバインダーシステムを評価しています。 しかし、両立可能な電気化学的安定性、密着強度、長期サイクル性能を実現することで、次世代バインダー技術の有意な商品化に挑戦しています。

主要市場機会:シリコン陽極およびソリッド ステート電池の開発

シリコン・アノデ・バッテリー、リチウム・メタル・バッテリー、ソリッド・ステート・バッテリー・テクノロジーの出現により、先進的なバッテリー・バインダー・メーカーの大きなチャンスが生まれています。 これらの次世代電池は従来のグラファイト ベースの電池よりかなり高い機械圧力の下で電極の完全性を維持できる非常に伸縮性があり、化学的に安定したバインダーを要求します。

電池材料会社はますます専門にされたバインダーの公式を開発しています。 たとえば、2026年3月、Arkemaは、シリコンリッチアノードとInterBattery 2026で全固体電池用の新しいIncellion ELバインダー技術を導入し、接着、導電性、耐久性を改善し、シリコンのボリューム拡張に対応し、高エネルギー密度電池プラットフォームの商用化をサポートします。

また、自動車メーカーや電池メーカーによるソリッドステート電池の商用化への投資が高まっています。また、固体電解質や高度な電極アーキテクチャと互換性のある高性能バインダー材料の新しい機会を創出しています。 世界的なバッテリー技術は、高エネルギー密度と高速充電能力に進化し続けています。革新的なバッテリーバインダーソリューションの需要は、予測期間全体で大幅に加速する見込みです。

バッテリーバインダー市場スコープ

市場は適用、タイプ、物質的なタイプ、端の使用企業および公式のタイプに基づいて区分されます。

- 用途別

適用に基づいて、電池のバインダーの市場はリチウム イオン電池、鉛酸電池、ニッケル金属水化物電池およびナトリウムイオン電池に分けられます。 リチウムイオン電池のセグメントは、電気自動車、バッテリーエネルギー貯蔵システム、ポータブルコンシューマー電子機器の生産を増加させることによって駆動され、2025年に最大の市場シェアを保持しました。 バッテリーバインダーは、電極の整合性を維持し、活性材料と電流コレクター間の密着性を改善し、バッテリサイクル寿命を増強する重要な役割を果たしています。 自動車および再生可能エネルギー用途における高エネルギー密度電池の普及が進んでおり、先進的なバインダー材料の需要が高まっています。 アジア・パシフィック、ヨーロッパ、北米のリチウムイオン電池の工場への投資をさらに支援し、セグメントの成長をサポートします。

鉛蓄電池セグメントは、2026年から2033年までの最速成長を記録し、費用対効果の高いエネルギー貯蔵、自動車始動機電池、産業バックアップ電力システム、通信インフラの需要が高まっています。 途切れない電源(UPS)システムおよびデータセンターバックアップソリューションの展開を増加させ、鉛蓄電池の追加需要を創出しています。 産業用途におけるリサイクルインフラの整備、生産コストの低減、普及、市場拡大の支援

- タイプ別

タイプに基づいて、バッテリーバインド市場は陽極バインドと陰極バインドに分割されます。 陽極バインダーセグメントは、リチウムイオン電池のグラファイト陽極の広範な使用によって駆動され、2025年に最大の市場シェアを保持しました。 これらのバインダーは優秀な機械強さを提供し、繰り返された充満周期の間に電極の安定性を維持し、全面的な電池の性能を改善します。 電動車両電池やエネルギー貯蔵システムの生産拡大は、先進の陽極バインダー技術に対する需要が大幅に増加しています。 シリコン・ナノド電池への継続的な研究も、陽極バインダー処方におけるイノベーションを奨励しています。

陰極バインダーセグメントは、NMC、LFP、および高ニッケル化学などの高容量陰極材料の需要の増加によって駆動され、2026年から2033年までの最速の成長を目撃するために計画されています。 電極の凝集、化学的安定性、および高電圧動作条件下での長期サイクル性能を維持するために、陰極バインダーは不可欠です。 次世代電池技術とプレミアム電気自動車への投資を加速させ、セグメントの成長を加速する見込み

- 物質的なタイプによって

材料のタイプに基づいて、電池のバインダーの市場はpolyvinylideneのフッ化物、スチレン ブタジエン ゴム、セルロースおよびポリアクリル酸に分けられます。 ポリ塩化ビニルインフッ化物(PVDF)セグメントは、優れた熱安定性、優れた耐薬品性、優れた電気化学性能によって駆動され、2025年に最大の市場シェアを保持しました。 PVDFは電池の耐久性を高め、エネルギー密度を改善し、長い耐用年数を支えるのでリチウム イオン電池の陰極のための好まれたバインダー材料を残します。 自動車、家電製品、エネルギー貯蔵用途の幅広い採用により、市場優位性を強化しています。

スチレン・ブタジエン・ゴム(SBR)は、2026年から2033年にかけて、水系電極製造プロセスの採用と溶剤排出量削減に向けた環境規制の整備を推進し、最速の成長を図っています。 SBRはグラファイト陽極のための優秀な柔軟性、強い付着および改善された機械安定性を提供します。 持続可能な電池製造および環境にやさしい生産技術への投資の増加は、セグメントの拡大をさらに支援することが期待されています。

- エンドユース業界

エンドユース業界に基づき、バッテリーバインダー市場を自動車、家電、再生可能エネルギー、産業に分けています。 自動車分野は、電気自動車の生産、電池のギガファクトリーの拡大を加速し、世界的な先進電池技術の投資を増加させることによって運転される2025年に最大の市場シェアを開催しました。 EV導入と長距離電気自動車の需要増加を支える政府のインセンティブは、バッテリー製造量を増加し続ける。 バッテリーバインダーは、自動車用途向けのバッテリーの信頼性、充電効率、および運用安全を向上させる上で重要な役割を果たしています。

消費者用電子機器のセグメントは、スマートフォン、ラップトップ、タブレット、ウェアラブルデバイス、ワイヤレスオーディオ製品、およびその他のポータブル電子機器の需要の増加によって駆動され、2026から2033までの最速の成長を目撃するように設計されています。 メーカーは、複雑で軽量で高容量の電池に焦点を合わせ、高度なバインダー材料の需要が高まっています。 継続的な製品革新と消費者用電子機器の交換サイクルは、市場成長に貢献しています。

- 処方タイプ別

フォーミュレーションタイプに基づいて、バッテリーバインダー市場は、水ベースのバインダー、溶剤ベースのバインダー、熱可塑性バインダーに分けられます。 水ベースのバインダーセグメントは、厳しい環境規制、揮発性有機化合物排出量の低減、製造コストの削減、リチウムイオン電池製造における採用の増加により、最大2025年の市場シェアを保持しました。 水ベースの処方は、全体的な生産の複雑性を削減しながら、職場の安全性を向上させます。 グラファイトアノード製造との互換性は、世界中の多くのバッテリーメーカーにとって好ましい選択肢となっています。

溶剤ベースのバインダーセグメントは、2026年から2033年までの最速の成長を記録し、優れた電気自動車電池および高エネルギー密度電池用途で使用される高性能PVDFベースのカソードバインダーの継続的な需要によって駆動されます。 これらのバインダーは要求する操作条件の下で優秀な化学抵抗、熱安定性および電気化学性能を提供します。 先進的なリチウムイオン電池の化学品および高性能エネルギー貯蔵システムの商品化を更にサポートするセグメント成長が見込まれる。

バッテリーバインダー市場地域分析

北米バッテリー バインダー マーケット インサイト

北米は2025年に40.5%の最大の収益シェアを誇るバッテリー・バインダー市場を支配し、電気自動車製造、バッテリー・ギガファクトリ、先進エネルギー貯蔵技術の急速な投資でサポートしました。 地域は、国内のバッテリー供給チェーンの強力な政府サポート、再生可能エネルギー貯蔵システムの採用の増加、次世代電池化学への研究の増加に寄与しています。 主要な電池メーカー、材料サプライヤー、および技術開発者の存在は、自動車および産業用途における高性能バインダー材料の需要を強化し続けています。

U.S. バッテリー バインダー マーケット インサイト

米国バッテリーバインダー市場は、リチウムイオン電池製造能力を拡大し、電気自動車の生産に投資を増加させることにより、北米で最大2025の収益シェアを獲得しました。 国内電池材料の生産およびサプライチェーンのローカリゼーションを支える政府のイニシアチブは高度のバインダー材料のための加速の要求です。 また、電池リサイクル、グリッドスケールエネルギー貯蔵、次世代電池技術への投資の拡大など、市場拡大に貢献しています。 長期市場成長を強めるために、電池類の継続的な発展が期待されています。

ヨーロッパのバッテリー バインダー マーケット インサイト

2025年に2番目に大きい収入のシェアが付いているヨーロッパ電池のバインダーの市場は、主に厳しいカーボン減少方針、急速な電気自動車の採用によって運転され、地域を渡る電池の製造業容量を拡大します。 欧州電池アライアンスに基づく投資の増加と電池材料生産のローカリゼーションの拡大は、先進的なバインダー技術に対する要求に応えています。 持続可能な製造と環境に優しい電池材料に重点を置き、水ベースの高性能バインダー処方の採用をさらに奨励しています。

U.K. バッテリー バインダー マーケット インサイト

U.K.バッテリーバインダー市場は、2026年から2033年までの最速成長率を目撃する見込みで、電気自動車製造、バッテリー調査、国内バッテリー供給チェーン開発への投資が増えています。 政府は、ネットゼロの排出量とバッテリーの革新をサポートする取り組みは、先進的な電池材料を採用するメーカーを奨励しています。 自動車メーカー、研究機関、電池開発者とのコラボレーションを成長させ、自動車およびエネルギー貯蔵用途における高性能バッテリーバインダーの需要を加速する見込みです。

ドイツ バッテリー バインダーズ マーケット インサイト

ドイツのバッテリーバインダー市場は、2026年から2033年までの最速の成長率を目撃し、国の強力な自動車製造拠点によって燃料を供給し、リチウムイオン電池生産に投資を増加させることが期待されています。 ドイツは、工場開発と高度な電池材料研究を通じて、バッテリーバリューチェーンを強化し続けています。 高機能バインダー材料の採用を加速する、プレミアム電気自動車および次世代電池技術のライジング要求。 持続可能な電池製造に重点を置き、市場成長をサポートします。

アジア・パシフィック・バッテリー・バインダーズ・マーケット・インサイト

アジア・パシフィック・バッテリー・バインダーズ・マーケットは、2026年から2033年にかけて、世界シェアの約25%を占め、大型バッテリー製造、電気自動車の生産拡大、中国、日本、韓国、インド各地の再生可能エネルギー貯蔵事業の拡大を支援しました。 リチウムイオン電池および電池材料のグローバル製造拠点として、強力な産業インフラと競争力のある生産コストで恩恵を受ける。 次世代バッテリー技術への投資拡大に伴い、地域全体の先進バッテリーバインダーの需要が高まっています。

ジャパンバッテリー バインダーズマーケットインサイト

先進電池技術、材料革新、電気自動車開発における国のリーダーシップによる2026年から2033年にかけて、日本電池のバインダー市場は最速成長率を目撃する見込みです。 日本メーカーは、ソリッドステートバッテリー、シリコン・アノデテクノロジー、高性能リチウムイオン電池に引き続き投資し、特殊なバインダー材料の需要が高まっています。 電池メーカー、自動車会社、研究機関との強力なコラボレーションにより、技術の発展と市場拡大をサポートします。

中国バッテリーバインダー市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国バッテリー・バインダー市場は、グローバルなリチウムイオン電池製造および電気自動車生産における国内の優位性を占めています。 中国は電池材料および部品の内部の生産を増強している間電池の製法容量を拡大し続けます。 新たなエネルギー車、再生可能エネルギー貯蔵、電池供給チェーンのローカリゼーションをサポートする政府の政策は、バッテリーバインダーの需要を大幅に低減しています。 主要な電池の製造業者および原料の製造者の存在は電池のバインダーの市場の中国のリーダーシップを補強し続けます。

バッテリーバインダー市場シェア

電池のバインダーの企業は主に下記のものを含んでいます:

- BASF SE(ドイツ)

- ソルヴァイSA(ベルギー)

- クラートン株式会社(米国)

- 三菱ケミカル株式会社(日本)

- LG Chem Ltd.(韓国)

- サビック(サウジアラビア)

- 信越化学株式会社(日本)

- Wacker Chemie AG(ドイツ)

- 株式会社ドー(米国)

- アルケマS.A.(フランス)

- ゼオン株式会社(日本)

- 株式会社JSR(日本)

- 株式会社クレハ(日本)

- ダイキン工業株式会社(日本)

- 旭化成株式会社(日本)

バッテリーバインダー市場の最新動向

- 2026年1月、Trinseoは、リチウムイオン電池の性能、より速い充満機能および製造業の効率を改善するように設計されている高度水ベースのラテックス バインダーの技術のVOLTABOND電池のバインダーのポートフォリオを拡大しました。 同社は、ドイツの専用バッテリーバインダーラボを通じて、バッテリー材料エコシステムを強化し、製品開発と顧客のコラボレーションを加速しました。 次世代EV電池の商用化を強化しながら、持続可能な電池製造に向けた業界向け移行をサポートします。

- 2024年1月、BASFはスティーナ・リサイクルと戦略的パートナーシップを結び、電気自動車電池の欧州電池リサイクルバリューチェーンを確立しました。 コラボレーションにより、新しい電池の生産のための貴重な電池材料の回復と再利用を可能にし、地域の原材料の安全性を強化し、循環経済の目的を支援します。 長期電池材料の要求に対応しながら、リチウムイオン電池サプライチェーン全体で持続可能性を向上させる取り組みが期待されます。

- 2023年5月、BASFは、リチウムイオン電池用リチウムシティおよびバソナルパワーウォーターベースのアノードバインダーを製造するために中国で2つの生産設備をアップグレードする投資を発表しました。 年間10万トン以上のメトリックトンの生産能力を増加させ、急速に成長する電気自動車市場のための高度なバインダーの安定した供給を保証します。 より高い電池の性能および持続可能性を支える間、投資は全体的な電池の物質的なサプライ チェーンを強化します。

- 2022年7月、BASFは、リチウムイオン電池メーカーの現地供給を強化するために、欧州で製造されたLicity陽極バインダーポートフォリオを製品化しました。 新しいバインダーの範囲は、地域電池の生産をサポートし、サプライチェーンの依存を削減しながら、バッテリー容量、充電性能、および持続可能性を向上させます。 商用化は、欧州の拡大電気自動車電池エコシステムを強化しました。

- 2022年7月、BASFは、CUSTOMCELLSによる独立したテストに従ったLicityバッテリーバインダーのベンチマーク性能結果を発表しました。 従来のバインダー技術よりも電気化学性能と競争上の優位性を実証し、高性能リチウムイオン電池の適性を検証しました。 バッテリー製造業界を横断した先進バインダー材料の幅広い商用採用に対応しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。