グローバルバイオベース包装材料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

世界的なバイオベース包装材料市場セグメンテーション、材料タイプ(ポリ乳酸(PLA)、スターチベースの材料、ポリヒドロキシアルカノエーツ(PHA)、バイオポリエチレン(バイオPE)、バイオポリエチレンテレフタレート(バイオペット)、セルロースベースの材料、およびその他のバイオベースの材料)、包装タイプ(柔軟性と硬質包装)、アプリケーション(食品&飲料、パーソナルケア&化粧品、医薬品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、食品、

バイオベースの包装材料市場概観

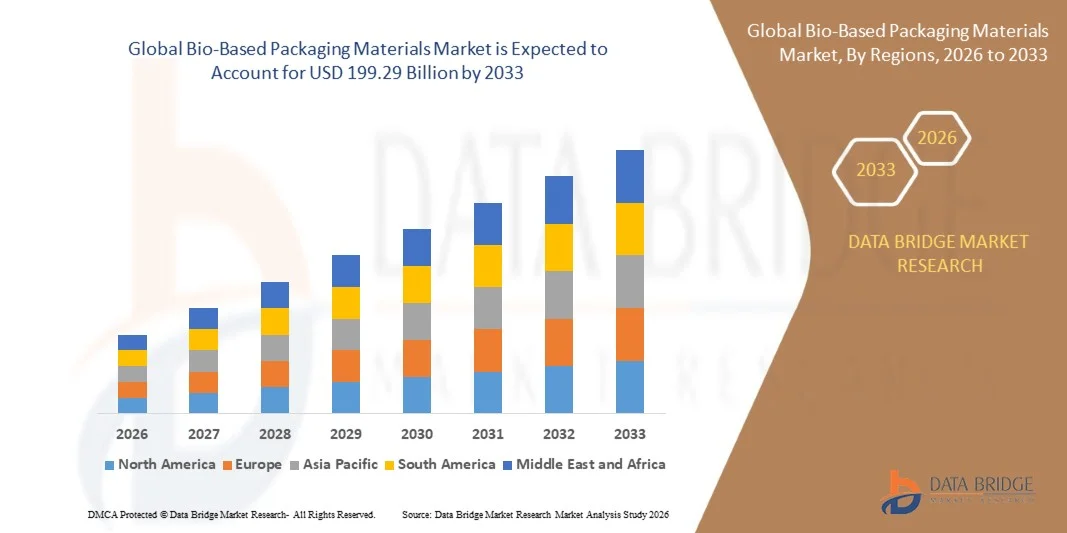

世界的なバイオベース包装材料市場が評価されました2025年のUSD 92.30億そして、達するために写し出されます米ドル 199.29 億 によって 2033, 成長2026年から2033年にかけて10.10%のCAGR. 市場は、持続可能なおよび環境に優しい解決、次世代材料の急速な産業採用のための需要の増加によって運転される強い成長を目撃し、包装および製造業の企業を渡る環境の承諾に拡大します。

従来の材料への生体的および生分解性代替への成長シフトは、エンドユース部門の製品開発戦略を再構築しています。 プラスチック廃棄物の汚染に関する懸念を緩和し、単一使用プラスチックの厳しい政府規制と相まって、再生可能なパッケージングソリューションを採用するメーカーやブランドを奨励しています。 また、バイオポリマー技術の進歩と生産プロセスのスケーラビリティの向上は、食品や飲料、パーソナルケア、ヘルスケア、小売用途の市場拡大を支援しています。

主な市場動向と洞察

- 北米は、持続可能なパッケージングソリューション、厳しい環境規制、およびFMCGおよび食品サービス業界における循環経済慣行の迅速な採用のための強力な要求により、最大38.7%の収益シェアで、バイオベースのパッケージング材料市場を占めました。

- アジア・パシフィックのバイオベース包装材料市場は、2026年から2033年にかけて、急速に都市化し、使い捨ての収入を増加させ、中国、インド、日本などの国における環境意識の高まりを目撃する見込みです。

- ポリ乳酸(PLA)セグメントは、食品包装、使い捨て容器、およびその堆肥性、透明性、処理の容易さのために柔軟包装フィルムの幅広い採用によって駆動される2025年に約32.6%の最大の市場収益シェアを保持しました。 PLAは、FMCG企業やフードサービスプロバイダが、持続可能なパッケージングの代替手段として広く使用されています。

- ポリヒドロキシアルカノエーツ(PHA)セグメントは、2026年から2033年までのCAGRで最速の成長を発揮し、海洋生分解性および高い環境適合性を有する完全生分解性包装材料の需要が高まっています。 ダニミラー科学などの企業による微生物発酵技術とスケールの生産におけるライジング投資は、食品包装および農業フィルム用途における商用採用を加速しています。

- フレキシブルパッケージング部門は、スナック、飲料、パーソナルケア製品に使用される軽量、費用効果が大きい、持続可能なパッケージングフォーマットの需要が高まる2025年に約58.3%の最大の市場収益シェアを開催しました。 柔軟性のあるバイオベースのフィルムとラップは、リサイクル性の向上と材料の消費削減のために、従来型のプラスチック積層物を増加させています。

- 堅い包装の区分は食糧配達、薬剤および小売包装の塗布の形成された繊維の皿、生物ベースのびんおよび堆肥の容器の採用の増加によって運転される2026から2033までの9.7%のCAGRの最も速い成長を、登録するように写し出されます。 世界的なブランドによる持続可能なサプライチェーンへの取り組みの拡大は、さらなるセグメントの成長をサポートします。

- フード&ビバレッジセグメントは、2025年に約41.9%の最大の市場収益シェアを保有し、パッケージ食品の消費量が高まり、持続可能なテイクアウトと前払いパッケージソリューションの需要が高まっています。 主要な食品チェーンや飲料メーカーは、持続可能性の目標を満たすために、堆肥化可能なパッケージングフォーマットに向けてますますシフトしています。

- E-コマースパッケージングセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、オンライン小売プラットフォームの急速な拡大と成形繊維、バイオベースの緩衝材、および堆肥メーラーなどの環境にやさしい保護包装材料の需要が高まっています。 クロスボーダー電子商取引の成長は、持続可能なパッケージングソリューションの採用を加速しています。

- 食品業界セグメントは、約38.4%の最大の市場収益シェアを2025年に保有し、生分解性トレイ、ラップ、および処理および包装食品流通ネットワークの容器の使用量を大規模に活用しました。

- リテール&Eコマース部門は、2026年から2033年までに10.9%のCAGRで最速の成長を登録し、オンライン小売業者からの持続可能性のコミットメントを高め、配送および物流業務におけるプラスチックフリーパッケージソリューションの消費者の好みを成長させることによって推進されています。

- ダイレクトセールス部門は、バイオベースの材料メーカーと大規模なFMCG、食品加工、およびバルク供給契約を必要とするパッケージング会社間の強力な調達関係によって駆動され、2025年に約55.2%の最大の市場収益シェアを開催しました。

- オンライン・チャネル・セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、B2Bの調達プラットフォームのデジタル化と、持続可能なパッケージングの代替を求める中小企業のための専門バイオベースのパッケージング材料の普及率を高めることで推進されています。

市場規模と予測

- グローバル市場価値(2025):USD 92.30億

- 予想される市場価値 (2033):USD 199.29億

- 予測CAGR (2026–2033): 10.10%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとバイオベース包装材料市場セグメント化

|

アトリビュート |

バイオベースの包装材料のキーマーケットインサイト |

|

カバーされる区分 |

・物質的なタイプによって: ポリ乳酸(PLA)、澱粉系材料、ポリヒドロキシアルカノエート(PHA)、バイオポリエチレン(Bio-PE)、バイオポリエチレンテレフタレート(Bio-PET)、セルロース系材料、その他バイオベース材料 ・包装のタイプによって: 適用範囲が広い包装および堅い包装 ・用途別: 食品&飲料、パーソナルケア&化粧品、医薬品、消費者製品、産業包装、電子商取引包装、およびその他のアプリケーション ・エンドユーザーによる: 食品業界、飲料業界、ヘルスケア業界、パーソナルケア業界、小売・Eコマース、産業セクター ・流通チャネル: 直接販売、販売代理店及び卸し業者およびオンライン チャネル |

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・ネイチャーワークス合同会社(アメリカ) |

|

マーケットチャンス |

持続可能な包装需要の拡大 円経済活動における成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

グローバルバイオベース包装材料市場動向

傾向: 持続可能な材料および生物ベースの包装の採用の成長

食品・飲料・パーソナルケア・ヘルスケア・電子商取引分野における、持続可能な・再生可能エネルギー・低炭素包装ソリューションの需要拡大 従来のプラスチック製包装材料は、環境規制、マイクロプラスチック汚染の懸念、および企業の持続可能性の約束を増加させ、PLA、PHA、澱粉のブレンド、セルロースベースの材料などのバイオベースの代替品にシフトする業界を奨励することで、ますます制限されています。

現代の食品と飲料包装システムでは、メーカーはますます複雑でバイオベースのフィルムを採用しています。例えば、NestléやDanoneなどの主要なグローバルブランドが単一の容器やラッパーに使用したPLAベースのパッケージは、プラスチックフットプリントを減らし、製品棚の寿命とバリア性能を維持しながらESGターゲットを満たしています。 小売および電子商取引包装では、会社は拡大されたポリスチレンを取り替える鋳造物繊維および澱粉ベースの緩衝材を配り、再循環性を改善し、供給の鎖を渡る環境の無駄を減らすために。

欧州・アジア・パシフィックの持続可能なパッケージング・マンティスの急速な拡大は、EUシングルユース・プラスチック・指令の要件と、プロデューサーの責任体制を拡張できるバイオ・マテリアルの需要も高まっています。 また、NatureWorks’ Ingeo PLA プラントのタイ進出など、バイオポリマー製造施設への投資の増加に伴い、グローバルサプライチェーンの能力を強化し、生産コストを削減しています。 2025年にFMCGとフードデリバリー部門を横断した大規模商業採用による産業検証は、標準化されたライフサイクルアセスメントの下で、従来の石油ベースのプラスチックと比較して、最大30〜60%の温室効果ガス排出量を示すバイオベースのパッケージングで、ライフサイクル排出量を大幅に削減します。

グローバルバイオベース包装材料市場ダイナミクス

主要な市場運転者: 持続可能な包装のための上昇の法規制の押しおよび消費者要求

世界中の政府は、単一利用のプラスチック消費を削減し、循環経済慣行を促進するための厳しい規則を実施し、バイオベースのパッケージング材料の需要を大幅に促進しています。 欧州グリーンディール、米国国家レベルのプラスチック禁止、インドのシングルユースプラスチックの制限などの政策は、堆肥化および再生可能なパッケージング代替へのシフトを加速しています。

大手FMCGや食品会社では、持続可能なターゲットを順守し、環境への影響を削減するために、バイオベースのパッケージングソリューションを製品ラインに統合しています。 たとえば、UnileverとPepsiCoは、2030年までに、100%リサイクル可能または再利用可能なパッケージングを実現するために、複数の製品カテゴリにわたって、バイオベースおよびリサイクル可能なパッケージングイニシアチブを導入しました。

また、環境にやさしい製品に対するプラスチック汚染と嗜好に関する消費者意識の向上は、特に都市小売やオンライン食料品分野における市場需要のさらなる強化です。 業界レポートは、ヨーロッパと北アメリカの消費者の60〜70%以上が利用可能な場合、ブランドのパッケージング戦略と調達決定に直接影響する持続可能なパッケージオプションを好むことを示しています

主要拘束/チャレンジ:高生産コストとバイオベースの材料の限られたスケーラビリティ

現在、高価な原材料、限られた大規模生産インフラ、複雑なバイオポリマー加工技術により、従来型プラスチック包装と比較してコスト競争力の課題に直面しています。 トウモロコシの澱粉およびシュガーケーンのような農業の源のFeedstockの依存はまた価格のボラティリティおよびサプライ チェーンの制約をもたらします。

また、限られた産業規模の堆肥化およびリサイクルインフラは、複数の地域でバイオベースのパッケージの終生管理を制限し、全体的なシステム効率を削減します。 特定のバイオ ベースのポリマーの低い湿気の抵抗および減らされた熱安定性のような性能の限界は更に高いbarrierか長期間の適用の使用を制限します。

商用ベンチマーキングの研究では、PLA ベースのパッケージング材料は、生産規模や地域に応じて、従来のペットプラスチックよりも20〜50%高価であり、大規模な多国籍ブランドからの需要増加にもかかわらず、中小企業のための手頃な価格の課題を作成することができます。

主要市場機会:先進バイオポリマーおよび循環経済インフラの拡大

次世代バイオポリマーおよびハイブリッド材料技術の高度化により、グローバルな市場における性能強化されたバイオベースのパッケージングソリューションの大きな機会を創出しています。 微生物発酵および改善されたセルロースナノファイバー処理によるPHAの生産の革新はより広い産業適用のために適したそれらを作る物質的な強さ、柔軟性および障壁の特性を高めることです。

包装メーカーは、循環型経済モデルを支援するため、クローズドループのリサイクルシステムおよび堆肥包装エコシステムにます投資しています。 たとえば、ヨーロッパでの大規模なパイロットプロジェクトは、小売包装のリターンシステムと産業堆肥化施設を統合し、廃棄物の回復効率を改善し、埋め立ての依存性を削減しています。

また、特に中国・インドのアジア・パシフィックにおけるバイオ精製能力の急速な拡大は、原材料の可用性を高め、生産コストを削減しています。 医薬品包装、プレミアム化粧品、有機食品分野での採用拡大は、商品化を加速しています。 欧州小売チェーン全体で2025年に実施された業界パイロットは、選択した製品カテゴリ全体で完全な堆肥化されたバイオベースのパッケージングフォーマットに切り替えると、廃棄物の蓄積を最大40%削減することを実証しました。

グローバルバイオベース包装材料市場スコープ

市場は物質的なタイプ、包装のタイプ、適用、エンド ユーザーおよび配分チャネルに基づいて区分されます。

•材料のタイプによって

材料の種類に基づいて、バイオ ベースの包装材料市場は、ポリ乳酸(PLA)、スターチ ベースの材料、ポリヒドロキシアルカノエート(PHA)、バイオ ポリエチレン(Bio-PE)、バイオ ポリエチレン テレフタレート(バイオ ペット)、セルロース ベースの材料、およびその他のバイオ ベースの材料に分けられます。 ポリ乳酸(PLA)セグメントは、食品包装、使い捨て容器、およびその堆肥性、透明性、処理の容易さのために柔軟包装フィルムの幅広い採用によって駆動される2025年に約32.6%の最大の市場収益シェアを保持しました。 PLAは、FMCG企業やフードサービスプロバイダが、持続可能なパッケージングの代替手段として広く使用されています。

ポリヒドロキシアルカノエーツ(PHA)セグメントは、2026年から2033年までのCAGRで最速の成長を発揮し、海洋生分解性および高い環境適合性を有する完全生分解性包装材料の需要が高まっています。 ダニミラー科学などの企業による微生物発酵技術とスケールの生産におけるライジング投資は、食品包装および農業フィルム用途における商用採用を加速しています。

•包装のタイプによって

包装のタイプに基づいて、市場は適用範囲が広い包装および堅い包装に分けられます。 フレキシブルパッケージング部門は、スナック、飲料、パーソナルケア製品に使用される軽量、費用効果が大きい、持続可能なパッケージングフォーマットの需要が高まる2025年に約58.3%の最大の市場収益シェアを開催しました。 柔軟性のあるバイオベースのフィルムとラップは、リサイクル性の向上と材料の消費削減のために、従来型のプラスチック積層物を増加させています。

堅い包装の区分は食糧配達、薬剤および小売包装の塗布の形成された繊維の皿、生物ベースのびんおよび堆肥の容器の採用の増加によって運転される2026から2033までの9.7%のCAGRの最も速い成長を、登録するように写し出されます。 世界的なブランドによる持続可能なサプライチェーンへの取り組みの拡大は、さらなるセグメントの成長をサポートします。

• 適用によって

適用に基づいて、市場は食糧及び飲料、パーソナル ケア及び化粧品、医薬品、消費者製品、産業包装、E コマース包装および他の適用に分けられます。 フード&ビバレッジセグメントは、2025年に約41.9%の最大の市場収益シェアを保有し、パッケージ食品の消費量が高まり、持続可能なテイクアウトと前払いパッケージソリューションの需要が高まっています。 主要な食品チェーンや飲料メーカーは、持続可能性の目標を満たすために、堆肥化可能なパッケージングフォーマットに向けてますますシフトしています。

E-コマースパッケージングセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、オンライン小売プラットフォームの急速な拡大と成形繊維、バイオベースの緩衝材、および堆肥メーラーなどの環境にやさしい保護包装材料の需要が高まっています。 クロスボーダー電子商取引の成長は、持続可能なパッケージングソリューションの採用を加速しています。

•エンドユーザーによる

エンドユーザーに基づいて、市場は食品業界、飲料業界、ヘルスケア業界、パーソナルケア業界、小売&Eコマース、産業セクターにセグメント化されています。 食品業界セグメントは、約38.4%の最大の市場収益シェアを2025年に保有し、生分解性トレイ、ラップ、および処理および包装食品流通ネットワークの容器の使用量を大規模に活用しました。

リテール&Eコマース部門は、2026年から2033年までに10.9%のCAGRで最速の成長を登録し、オンライン小売業者からの持続可能性のコミットメントを高め、配送および物流業務におけるプラスチックフリーパッケージソリューションの消費者の好みを成長させることによって推進されています。

•配分チャネルによって

分配チャネルに基づいて、市場は直接販売、ディストリビューター及び卸し業者およびオンライン チャネルに分けられます。 ダイレクトセールス部門は、バイオベースの材料メーカーと大規模なFMCG、食品加工、およびバルク供給契約を必要とするパッケージング会社間の強力な調達関係によって駆動され、2025年に約55.2%の最大の市場収益シェアを開催しました。

オンライン・チャネル・セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、B2Bの調達プラットフォームのデジタル化と、持続可能なパッケージングの代替を求める中小企業のための専門バイオベースのパッケージング材料の普及率を高めることで推進されています。

グローバルバイオベース包装材料市場地域分析

北アメリカの生物ベースの包装材料の市場洞察

北米は、持続可能なパッケージングソリューション、厳しい環境規制、およびFMCGおよび食品サービス業界における循環経済慣行の迅速な採用のための強力な要求により、最大38.7%の収益シェアで、バイオベースのパッケージング材料市場を占めました。 ますますます地域内の消費者は、プラスチック廃棄物削減と企業の持続可能性への取り組みの意識を高めるために、堆肥フィルム、成形繊維、バイオベースのプラスチックなどの環境に優しい包装フォーマットを好む。 この広範囲にわたる採用は、高い使い捨ての収入、高度なリサイクルインフラ、および大手パッケージングメーカーの強力な存在によってさらに支持され、小売および産業用途における従来のプラスチックの代替としてバイオベースのパッケージングを確立しています。

米国バイオベース包装材料市場インサイト

米国バイオベースのパッケージング材料市場は、主要な食品チェーン、電子商取引プラットフォーム、および消費者商品会社による持続可能なパッケージングの迅速な導入によって駆動され、北米で2025で最大の収益シェアを獲得しました。 カリフォルニア州とニューヨークの制限など、最新レベルのプラスチック禁止から規制圧力を増加させ、堆肥化可能でリサイクル可能なパッケージングソリューションへのシフトを加速しています。 アマゾンやウォルマートを含む主要企業は、バイオベースのメーラー、段ボール繊維包装、およびサプライチェーンにおける澱粉ベースの緩衝材を積極的に統合し、環境への影響を減らし、ESGターゲットを満たしています。 また、国内製造能力のバイオポリマー生産と投資における強固なイノベーションは市場成長をさらに強化しています。

ヨーロッパバイオベースの包装材料市場洞察

ヨーロッパバイオベースのパッケージング材料市場は、2026年から2033年までの最速の成長率を目撃する見込みで、主にEUシングルユースプラスチック指令および拡張プロデューサーの責任枠組みの強力な執行によって駆動されます。 地域は、食、飲料、小売業界における堆肥化・生分解性パッケージングへの迅速な移行を経験しています。 欧州の消費者は、持続可能な製品、スーパーマーケットやオンライン小売チャネルにおけるバイオベースの代替品の需要の増加に向けて高度に傾斜しています。 また、ドイツ、フランス、イタリアなど主要な経済領域を横断する産業堆肥化システムの導入や循環型経済への取り組みのための強力な政府の資金調達も支援しています。

U.K. バイオベース包装材料市場インサイト

U.K. バイオベースのパッケージング材料市場は、プラスチック汚染に関する消費者の意識を高め、Net-zeroパッケージングターゲットに対する企業コミットメントを高めることによって、強力な成長を目撃する予定です。 小売業者や食品デリバリー会社は、バガッセコンテナや澱粉ベースのフィルムなどの堆肥化しやすい包装フォーマットに移行しています。 持続可能なテイクアウトパッケージのための国の強力な電子商取引のエコシステムと成長の需要は、さらに加速採用. また、単用プラスチックの低減やリサイクル率の改善を目的とした政府の取り組みは、商用・住宅用途におけるバイオベースのパッケージングソリューションの拡大を支援しています。

ドイツバイオベース包装材料市場洞察

ドイツバイオベースのパッケージング材料市場は、2026年から2033年までの堅牢な成長を目撃する見込みで、強固な環境規制、高度なリサイクルインフラ、および環境に優しいパッケージングソリューションのための高い消費者好みによって燃料を供給しました。 ドイツは、持続可能性とエンジニアリングイノベーションに重点を置き、食品、医薬品、産業包装における高性能バイオベースの材料の採用を推進しています。 企業は、厳しい環境基準と整合するために、セルロースベースおよびPLAベースのパッケージングフォーマットにますます投資しています。 また、パッケージメーカーと化学会社との間のバイオポリマー開発とコラボレーションにおける強力な研究開発活動は、材料性能とスケーラビリティを強化しています。

Asia-Pacific Bio-Based 包装材料市場情報

アジア太平洋バイオベースのパッケージング材料市場は、2026年から2033年までの最速成長率を目撃し、急速に都市化し、使い捨て所得を増加させ、中国、インド、日本などの国における環境意識を高めることが期待されています。 地域は、バイオポリマーの大手製造拠点として誕生し、コスト効率の向上、バイオベースのパッケージング材料のサプライチェーンの可用性向上にも貢献しています。 プラスチック廃棄物削減と持続可能な開発を推進する政府の取り組みは、食品配送、小売、および電子商取引分野における採用を加速しています。 オンライン小売プラットフォームでのミドルクラスの消費量と強力な成長拡大は、環境に優しいパッケージングソリューションの需要を大幅に増加させます。

日本バイオベース包装材料市場情報

日本バイオベースの包装材料市場は、環境の持続可能性、技術の進歩、そしてプレミアムパッケージソリューションの需要が高いため、2026年から2033年までの安定した成長を目撃する見込みです。 日本の高齢化の人口と都市生活のトレンドは、便利で軽量で使いやすいパッケージングフォーマットの需要が高まっています。 企業は、持続可能な性能を向上させるために、食品包装、電子機器包装、およびヘルスケアアプリケーションにバイオベースの材料を統合しています。 また、廃棄物削減への取り組みのための材料科学と政府支援の強力な革新は、段階的に一貫した市場拡大をサポートしています。

中国バイオベース包装材料市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国バイオベースのパッケージング材料市場は、急速な産業化、電子商取引分野を拡大し、プラスチック汚染制御に強い政府が押し込まれています。 中国は、包装材料の最大の消費者と生産者の1つです。食品配送プラットフォーム、小売包装、物流業務を横断するバイオベースの代替品の採用が増えています。 大手の国内メーカーは、PLAと澱粉ベースの生産設備に投資し、需要が高まっています。 また、グリーン製造およびカーボンニュートラルティのターゲットを促進する国家政策は、バイオベースのパッケージングソリューションの市場浸透を大幅に加速しています。

グローバルバイオベース包装材料市場シェア

バイオ ベースの包装材料の企業は主に下記のものを含んでいます:

• NatureWorks LLC(米国)

• TotalEnergies Corbion(オランダ)

• ノヴァモント S.p.A. (イタリア)

• BASF SE(ドイツ)

• Danimer 科学(米国)

・三菱ケミカルグループ(日本)

• 東レ・インダストリーズ株式会社(日本)

• Braskem(ブラジル)

• Amcor plc (スイス)

・シールエア株式会社(米国)

• Stora Enso (フィンランド)

• テトラ・パック(スウェーデン)

• モンディグループ(イギリス)

• Huhtamaki Oyj (フィンランド)

• Smurfit Kappa(アイルランド)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。