グローバルバイオシミラー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

64.93 Billion

USD

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Global Biosimilar Marketsation、製品タイプ(磁気共鳴イメージングスキャナ、計算されたトモグラフィスキャナ、位置の放出トモグラフィスキャナ、バイオシミラー(EEG)、電気的装置(EMG)、磁気遮断器装置、トランスクラニアルドップラー装置、イントラリアル圧力モニター(ICP)、電極、センサーおよびゲルおよびケーブル)、薬剤のクラス(インシュリン、リベントマントインファクター)、血栓症、その他抗がん剤、その他

バイオシミラー市場サイズ

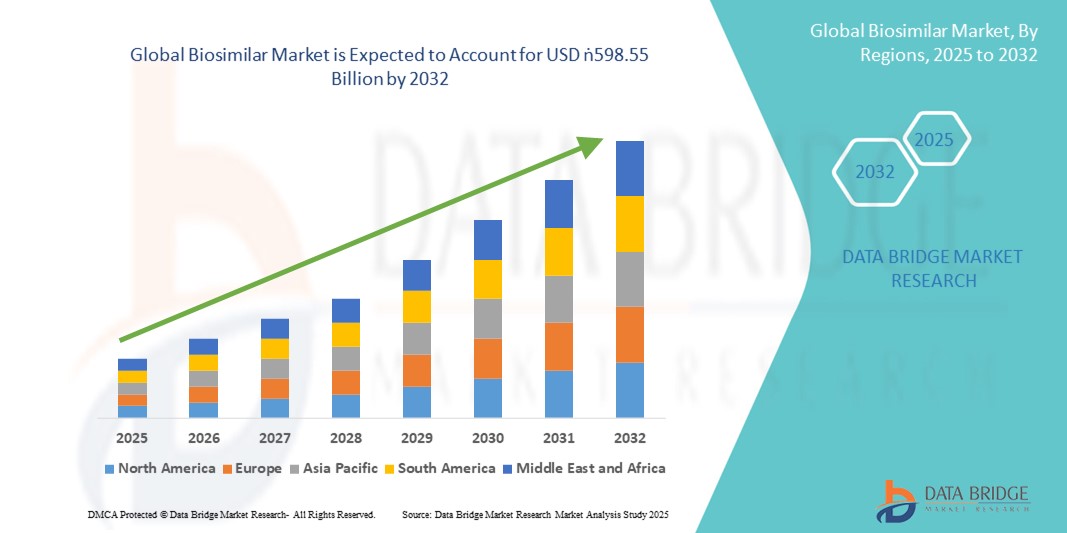

- 世界的なバイオシミラー市場規模が評価されました2024年のUSD 64.93億そして到達する予定2032年までのUSD 598.55億, お問い合わせ32.00%のCAGR予報期間中

- 市場拡大は、主にブロックブスターの生態学およびがん、自己免疫障害、および糖尿病などの慢性疾患の上昇前因の増大の特許増加数によって駆動され、費用対効果の高い代替品の燃料需要である

- さらに、有利な規制枠組み、製薬会社からの投資の増加、およびより大きなヘルスケアプロバイダーの受入は、世界中のバイオシミラーの開発と採用を加速しています。 これらの傾向は、バイオシミラー産業の強い成長軌跡に著しく貢献しています

バイオシミラー市場分析

- バイオシミラーは、承認された生態学的薬物に対する非常に類似した費用効果が大きい代替手段として設計され、治療のアクセシビリティを高め、ヘルスケアコストを削減し、がん、自己免疫障害、糖尿病などの慢性およびライフステンショニング条件のための患者のリーチを拡大する世界的な医療システムの重要な部分となっています。

- バイオシミラーの需要の高まりは、主にブロックブスターバイオロジカルの特許調査の波によって燃料を供給され、ヘルスケア支出の圧力を増加させ、プロバイダーと患者の間でバイオシミラーのより大きな受け入れが安全で効果的な治療オプションとして

- 北アメリカは、2024年に42.8%の最大の収益シェアを持つ世界的なバイオシミラー市場を支配し、米国FDAの強力な規制支援によって導かれ、バイオシミラーの高値治療カテゴリへの参入の増加、および高価なバイオロジカルへの手頃な価格の代替を求める支払者間の採用を強化しました。 米国は、特に有利な政策シフト、競争力のある価格設定、大手製薬会社の存在による迅速な市場浸透を経験しています

- アジア・パシフィックは、医療インフラの拡大、慢性疾患の発生率の上昇、中国、インド、韓国などの国における支援政府のイニシアチブによる予測期間におけるバイオシミラー市場における最速成長地域であると予想される

- 腫瘍学のセグメントは、2024年に42.2%の収益分配でバイオシミラー市場を支配し、参照バイオロジカルの高コストで駆動し、世界的ながんの蔓延を増加させ、バイオシミラーモノクローナル抗体および支持療法の迅速な摂取

レポートスコープとバイオシミラー市場セグメント

| アトリビュート | バイオシミラーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

バイオシミラー市場動向

好ましい規則および費用節約によるアクセシビリティの拡大

- 世界的なバイオシミラー市場における有意で加速傾向は、より高速な承認と高価なバイオロジカルへの費用対効果の高い代替としてバイオシミラーの採用を促進する規制サポートとポリシーフレームワークの拡大です。 これは、複数の治療領域にわたって治療の手頃な価格と患者のアクセシビリティを再構築しています

- 例えば、2023年に米国FDAは、バイオシミラーの参入を合理化し、欧州医薬品庁(EMA)は、世界最高水準のバイオシミラーの承認を継続しながら、新しい交換性ガイダンスを発表しました。 これらの対策は、業界の自信を強化し、競争力のある市場参入を促進します

- ヘルスケアコストの圧力を増加させるには、バイオシミラーの採用を優先するために、ペイヤや政府を説得しています。 米国では、例えば、AmgenのAmjevita、Humiraへのバイオシミラー、AbbVieの参照バイオロジックよりも大幅に低コストで2023年に市場に参入し、拡張されたアップテークの優先順位を設定します。 同様に、バイオコンとバイアトリスは、アジア・パシフィックのアクセス可能な価格点で、腫瘍学と糖尿病のバイオシミラーを積極的に展開しています。

- トレンドは、より現実世界の証拠として成長する医師の自信によって強化され、バイオシミラーは、原発生物学と同等の安全性と有効性を提供することを確認します。 腫瘍学、自己免疫疾患、糖尿病などの治療分野におけるより広範な医師および患者教育キャンペーンは、さらなる加速の採用です。

- また、グローバル製薬会社と地域の選手とのパートナーシップは、コスト効率の高い開発と流通を促進しています。 例えば、Samsung BioepisはOrganonとBiogenとのコラボレーションにより、免疫学および眼科におけるバイオシミラーポートフォリオを強化し、その到達を拡大しました。

- バイオシミラーの採用に対するこの規制と経済のプッシュは、根本的にグローバルなバイオロジカル市場を再構築し、利害関係者が増加するにつれて、開発および新興国の両方で急速に増加する需要は、コストの節約と治療のアクセシビリティを優先します

バイオシミラー市場ダイナミクス

ドライバー

生物学的特許評価と慢性疾患負担による有利な要求

- バイオシミラーの要求のサージは、主に、Humira、Herceptin、Avastinなどのブロックブスターバイオロジックの特許免除の損失によって駆動され、低コストのバイオシミラーが重要な市場シェアをキャプチャする機会を作成します。

- たとえば、Amgen、Boehringer Ingelheim、Sandozなどの企業から2023年に米国で発売された複数のHumiraバイオシミラーは、競争力のある価格設定環境とより広い患者アクセスにつながる

- がん、自己免疫障害、糖尿病などの慢性疾患の世界的な負担は、手頃な価格の生態学療法の必要性を増大させ、医療システムの持続可能性に重要なバイオシミラーを配置する

- 政府や保険会社は、バイオシミラーの取込みを促すために、償還のインセンティブと置換ポリシーを実施し、メーカーにとって有利な環境を創出しています。

- 原発者と比較してバイオシミラーの有効性と安全性に関する医師や患者の意識を高めることは、医療当局の継続的な教育的取り組みによって支持され、さらなる採用を高める

拘束/チャレンジ

変化の障壁および製造の複雑性

- 強い成長の見通しにもかかわらず、交換性と規制の複雑性を取り巻く課題は、広範な採用を制限し続けています。 米国では、交換性指定は、すべてのバイオシミラーが薬局レベルで自動置換の権利を付与されていないため、重要なハードルのままです。

- たとえば、AmgenのAmjevitaが米国市場に参入している間、当初は交換不能状態を保持しず、従来のジェネリックと比較して置換を遅くしました。 これは、急激なトラクションを獲得しようとする新規参入者のための挑戦まま

- バイオシミラー製造はまた、高度な生産と品質管理システムを必要とする複雑な分子が大きいので、高い技術的な障壁を提示します。 生産プロセスのあらゆる変化は、規制上の懸念を提起し、承認を遅らせることができます

- また、バイオシミラーの有効性と安全性に関する誤認を緩和するため、特定の地域の医師の理解と患者の躊躇。 持続的な教育と現実的なデータは、これらの認識を克服するために不可欠です

- 激しい競争による価格の侵食は、企業が高発展と生産費を管理しながらコストを削減する圧力に直面しているので、別の課題をポーズします。 これは、市場に入る小さなプレーヤーのための収益性を制限することができます

- これらのハードルをクリアな規制経路で克服し、製造能力を向上させ、ステークホルダーの教育を強化することで、バイオシミラー部門の持続的な成長を達成することが不可欠です。

バイオシミラー市場スコープ

市場は、製品の種類、薬クラス、製造の種類、手順、病気、徴候、治療タイプ、エンドユーザーに基づいてセグメント化されます

- 製品タイプ別

製品の種類に基づいて、バイオシミラー市場は、磁気共鳴イメージングスキャナ、計算されたトーモグラフィスキャナ、陽性放出トーモグラフィスキャナ、バイオシミラー(EEG)、電気気象装置(EMG)、磁気脳撮影装置、トランスクラニアルドップラー装置、慣性圧力モニター(ICP)、電極、センサー、ゲル、ケーブルに分けられます。 磁気共鳴イメージングスキャナセグメントは、高解像イメージングおよび疾患監視のための腫瘍学および神経学における重要な役割によって駆動され、最大の収益分配で2024年に市場を支配しました。 MRIの需要は、腫瘍、関節障害、および心血管疾患を検出し、慢性疾患の上昇の優先順位と整列するその広い適用によって更に燃料を供給されます。 病院および診断センターは信頼性、安全および高められた診断の正確さのためにMRIベースの生物類似体を好みます。 また、先進市場における有利な償還方針は、臨床設定におけるMRI技術の高い採用をサポートしています。

電極のセグメントは、2025~2032年の間に最も速い成長を登録することを期待しています。 神経学および心臓学における有価性、散乱性、需要の増加は、コスト効率性が重要である新興市場で非常に魅力的になります。 EEGとEMGのモニタリングを必要とする急速な都市化と成長する患者プールも採用を燃料化しています。 また、ポイント・オブ・ケア診断やポータブル監視装置のトレンドは、これらの消耗品の使用を拡大しています。 セグメントの成長は、電極の感度と患者の快適性を向上させる材料科学の進歩によってもサポートされています

- ドラッグクラス

薬のクラスに基づいて、バイオシミラー市場はインシュリン、組換えの人間の成長ホルモン(RHGH)、granulocyteのコロニー刺激的な要因(G-CSF)、インターフェロン、エリスロポエチン、etanercept、monoclonal抗体、follitropin、glucagon、calcitonin、teriparatideおよびenoxaparinナトリウムに分けられます。 モノクローナル抗体のセグメントは、腫瘍学、免疫学、および自己免疫障害における重要な重要性を享受する2024年に市場を支配しました。 ブロックブスターモノクローナル抗体薬の特許調査、高い治療コストと組み合わせることで、バイオシミラー開発に強いインセンティブが生まれました。 これらの生物学的製剤は、がん、関節リウマチ、および炎症性腸疾患の治療に広く使用され、これらは、バイオシミラーメーカーのトップ選択肢となっています。 規制経路からのさらなる利点は、より迅速な承認と臨床受諾を奨励します。

インスリンセグメントは、2025年から2032年にかけて最も速い成長を目の当たりにすると予想され、世界的な糖尿病の蔓延によって燃料を供給されます。 特にアジア・パシフィックでは、世界規模の糖尿病人口が増加し、手頃な価格のインシュリン代替品の需要が高まっています。 いくつかのインシュリンバイオシミラーは、規制当局の承認を受けており、市場浸透を加速しています。 政府や医療システムは、インシュリンバイオシミラーを積極的に推進し、治療コストを削減し、患者のアクセシビリティを高めています。 また、製薬会社間の製造技術とパートナーシップの向上により、より高可用性を実現しています。

- 製造の種類別

製造タイプをベースに、自社製造・受託製造にバイオシミラー市場をセグメント化。 自社製造部門は、大手製薬会社が生産管理を維持し、厳格なバイオシミラー規制の遵守を確保するため、2024年に市場を支配しました。 社内の設備を持つことで、企業は知的所有権の管理、サプライチェーンの物流管理、長期的に生産コストの最適化が可能となります。 また、一貫した製品品質を保証します。これは、バイオシミラーの医師と患者の信頼を得るための重要なことです。 大手製薬会社を設立したバイオロジックインフラストラクチャは、競争力のある優位性を保護するために、社内システムに大きく依存しています。

契約製造部門は、中規模および小規模のバイオシミラー開発者の間でアウトソーシング傾向を増加させることにより、予測期間中に最も急速に成長していると予測されています。 受託製造組織(CMO)は、専門的専門知識、スケーラビリティ、コスト効率性を提供し、新規プレイヤーの市場参入を高速化します。 バイオシミラーの拡大パイプラインは、新興市場での研究開発活動の増加と組み合わせ、アウトソーシングパートナーシップの需要を高めています。 また、CMOは、高度なバイオリアクターシステムと規制に準拠した施設で、グローバルクライアントのニーズに応える能力を拡充しています。 製薬会社とCMOの戦略的コラボレーションは、このセグメントの成長軌跡をさらに推進しています。

- プロシージャ

手順に基づいて、バイオシミラー市場は侵襲的かつ非侵襲的に分けられます。 非侵襲的なセグメントは、最大の収益シェアで2024年に市場を支配し、痛みの軽減、より安全で、より便利な治療オプションのための患者の好みを成長させました。 非侵襲的なアプローチは、患者のコンプライアンスが重要である腫瘍学および慢性疾患管理で広く使用されています。 規制機関や病院は、合併症のリスクを削減し、より短い病院の滞在、および治療コストを削減することにより、非侵襲的治療も有利です。 高度なイメージング、診断バイオシミラー、および標的療法の上昇は、このカテゴリの優位性をさらにセメント化しています。

侵襲的なセグメントは、2025〜2032年の間に最速の成長率を登録することを期待しています。, 心血管疾患や神経疾患などの複雑な疾患の正確な介入の増加の要求によって駆動. 侵襲的なバイオシミラーは、高度な手術とターゲットを絞った療法で不可欠であり、バイオロジックの直接配信が必要である。 外科的介入を必要とする重要なケア患者の増加数は、採用を燃料化しています。 さらに、最小限の侵襲手術技術の進歩は、より広範な受け入れにつながる安全プロファイルを改善しています。 また、先進国におけるヘルスケアインフラ投資の拡大に伴い、セグメントの成長もサポートしています。

- 病気によって

病気に基づいて、バイオシミラー市場は、脳卒中、認知症、および流行精神に分けられます。 ストロークセグメントは、主に虚血および出血脳卒中の世界的な発生率の増加による、2024年に市場を支配しました。 Biosimilarsは、ポストストロークケアで使用される高度な治療の有用性を改善する重要な役割を果たしています。 病院やリハビリテーションセンターは、回復成果を管理し、患者の経済的負担を軽減するために、バイオシミラーベースの療法に依存しています。 手頃な価格のストローク治療へのアクセスを改善することを目的とした政府の取り組みは、このセグメントの優位性を強化します。

認知症のセグメントは、2025年から2032年までの最速成長を目撃し、急速に高齢化のグローバル人口によって推進され、アルツハイマー病および関連障害の蔓延を増加させることが期待されています。 認知症ケアの上昇コストを管理するための圧力下にある医療システムでは、バイオシミラーは長期治療のための費用対効果の高い代替手段を提供します。 製薬会社は、認知症に関連するβ-アミロイドおよびタウタンパク質を標的するモノクローナル抗体バイオシミラーを積極的に開発しています。 また、バイオシミラーベースの療法と組み合わせた早期診断ツールは、臨床採用を拡大しています。 セグメントの成長は、政策への取り組みや神経変性障害に向けた研究資金によってさらに支持されます。

- インディケーション

適応に基づいて、バイオシミラー市場は、アトリルセプタル欠陥(ASD)、ベンテラルセプタル欠陥(VSD)、特許フォアメンオベル(PFO)、オーティックバルブステノーシス等に分けられます。 食道弁のstenosisの区分は心血管の状態の高いprevalenceおよび手頃な価格の生物的論理に基づく介入の必要性が原因で2024年に市場を支配しました。 バイオシミラーは、バルブの交換と関連する治療の全体的なコストの負担を軽減するのに役立ちます。 開発途上国と新興国双方の採用の増加が、この優位性を強化しています。 病院はまた大きい忍耐強い集団の実績のある効力および費用節約による生物類似体ベースの介入を好みます。

2025〜2032年の間に最も速い速度で成長するために、ベンチュラルセプタル欠損(VSD)セグメントは、乳幼児および子供における先天性心疾患の発生率によって促進されます。 バイオシミラーは、その手頃な価格とアクセシビリティのために、治療プロトコルにますます組み込まれています。 新興国における小児心臓ケアおよび成長する医療費の改善は、採用を加速しています。 また、バイオシミラーデベロッパーと小児科病院の連携を強化することで、治療パイプラインの拡大を支援しています。 先天の心臓病の周りの意識キャンペーンもこの成長に貢献します。

- 療法のタイプによって

治療の種類に基づいて、バイオシミラー市場は腫瘍学、免疫学、血液学、ホルモン療法、代謝障害、その他に分けられます。 腫瘍学のセグメントは、2024年に市場を支配し、42.2%の最大の収益シェアを占め、癌治療におけるモノクローナル抗体バイオシミラーの広範な使用によって支持されています。 ブランドの生態学の高コストとともに、世界的ながんの負担が高まり、バイオシミラーの採用を推進しています。 規制機関は、腫瘍学バイオシミラーの承認経路を優先し、患者の迅速なアクセスを可能にしています。 病院および癌センターは治療プロトコルにバイオシミラーを急速に統合し、手頃な価格とアクセスを改善します。 腫瘍学バイオシミラーの成長パイプラインは、このセグメントの強力な市場位置をさらに強化します。

免疫学の区分は2025~2032年の間に最も速い成長を、rheumatoid関節炎、乾癬および炎症性腸疾患のようなautoimmune条件の上昇のprevalenceによって燃料にされて登録すると期待されます。 Biosimilarsは、TNF阻害剤やILターゲティング療法などの高価なバイオロジックに費用対効果の高い代替手段を提供します。 セグメントは、免疫学の置換を促進する支持的な規制枠組みによってさらに強化されます。 長期的、手頃な価格の処置の選択のための忍耐強い要求はまた急速なアップテークを支えます。 強力な臨床データ検証効果により、免疫学バイオシミラーは、医師の間で広範な受諾を得ています。

- エンドユーザーによる

エンドユーザーに基づいて、バイオシミラー市場は、病院、診療所、診断センターなどに分かれています。 病院のセグメントは、腫瘍学、心臓学、神経学におけるバイオシミラー療法を管理するための主要なセンターとして、2024年に市場を支配しました。 病院は、大量購買力とバイオシミラーメーカーとのパートナーシップを確立し、治療コストを大幅に削減することができます。 政府有限病院プログラムおよび保険返金ポリシーは、これらの設定でバイオシミラーの採用をさらに促進します。 また、病院では、複雑な生態学を安全に処理するために必要なインフラと専門知識を提供します。

クリニックのセグメントは、2025年から2032年までの最速成長を目撃し、外来ケアの上昇傾向と慢性疾患管理のための専門クリニックの拡大によって推進されています。 クリニックは、定期的な治療プロトコルへの統合のコストと使いやすさのために、ますますバイオシミラーを採用しています。 患者は、アクセシビリティ、短い待ち時間、パーソナライズされたケアアプローチのためのクリニックを好む。 さらに、クリニックは郊外や農村地域のバイオシミラーアクセスを拡大する上で重要な役割を果たしています。 バイオシミラーの開発者とクリニックネットワークのパートナーシップは、さらなる導入を推進しています。

バイオシミラー市場地域分析

- 北アメリカは、2024年に42.8%の最大の収益シェアを持つ世界的なバイオシミラー市場を支配し、米国FDAの強力な規制支援によって導かれ、高値の治療分野へのバイオシミラーの参入の増加、および高価なバイオロジカルへの手頃な価格の代替を求める支払者間の高度採用

- 地域の確立された規制枠組み、特にFDAのバイオシミラー承認経路は、医薬品メーカーの強力な市場参入とイノベーションを促進しました。

- 高いヘルスケアの支出、高度な医療インフラ、および強力な保険のカバレッジは、ブランドの生態学への手頃な価格の代替として、バイオシミラーの迅速な取込みをサポート

米国バイオシミラー市場インサイト

米国バイオシミラー市場は、北米で2024年に最大83%の収益シェアをキャプチャし、費用対効果の高い生態学的代替のための強力な要求と腫瘍学および免疫学における治療アプリケーションの急速な拡大によって燃料を供給しました。 医師や患者は、実証済みの安全性と有効性のためにバイオシミラーを採用しています。また、ブランドの生態学と比較して大幅にコスト削減します。 FDAからの有利な規制支援と保険会社による受入の増加は、病院や専門医を介した浸透を加速しています。 また、大手製薬会社に参入し、再資金調達の拡大は市場成長に大きく貢献しています。

ヨーロッパバイオシミラー市場洞察

欧州のバイオシミラー市場は、主要な治療クラスを渡る十分に確立された規制経路と初期の採用によって駆動され、予測期間全体で実質的なCAGRで拡大することを計画しています。 ドイツ、フランス、英国などの国々は、医療費削減に向けた政府の取り組みにより、バイオシミラー利用が進んでいます。 慢性疾患の高まりは、手頃な価格の治療のためのプッシュと結合され、腫瘍学、内分泌学、およびリューマトロジーを追い越しています。 医師の自信と競争力のある価格設定戦略を増加させることも、病院や小売薬局チャネルを横断するバイオシミラーの浸透を燃料化しています。

U.K. Biosimilar Market インサイト

U.K.バイオシミラー市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 積極的にバイオシミラーの採用を促進する有利なNHSポリシーによってサポートされています. ヘルスケアプロバイダーは、費用の圧力と広範な患者アクセスの必要性による腫瘍学、免疫学、および代謝障害のバイオシミラーにますますシフトしています。 競技入札者と価格の減少と組み合わせて処方者と患者の間で成長した受諾は、市場浸透を加速することが期待されます。 また、NHSとバイオシミラーメーカーのコラボレーションは、自信を高め、さらなる採用を推進しています。

ドイツ Biosimilar Market Insight

ドイツのバイオシミラー市場は、欧州のバイオシミラーの最も初期の採用者として、国の立場で燃料を供給し、予測期間中にかなりのCAGRで拡大することが期待されます。 競争力のある価格設定と相まって、強固な医療政策は、ドイツを治療分野横断のバイオシミラー浸透のリーダーにしました。 ヘルスケアコストを削減し、バイオロジックへのアクセスを改善することに重点を置いて、腫瘍学および自己免疫疾患の急速なアップテークをサポートします。 また、現地のイノベーション、医師の意識プログラム、および構造化された払い戻し枠組みは、市場での成長を強化しています。

アジア・パシフィック・バイオシミラー・マーケット・インサイト

アジアパシフィックバイオシミラー市場は、2025年から2032年の予測期間で25%の最も速いCAGRで成長し、慢性疾患の増加、ヘルスケアインフラの拡大、中国、日本、インドなどの国におけるバイオシミラーの有益性を高めることを表彰しています。 好ましい政府のイニシアチブは、地方の製造業の機能と共に、より広い患者の人口にバイオシミラーをもっとアクセスできるようにしています。 また、国内外のプレイヤーとの戦略的コラボレーションは、イノベーションの促進と規制当局の承認の確保です。 地域が拡大する中級人口と成長する医療投資は、バイオシミラーの採用を加速しています。

日本バイオシミラー市場情報

日本バイオシミラー市場は、強力な政府支援、高齢化の人口ニーズ、がんおよび自己免疫疾患の増大による勢いを増やしています。 日本での規制機関は、承認経路を合理化し、治療分野におけるバイオシミラーの可用性を高めています。 病院や専門医院の採用が増加し、医師の信頼が高まっています。 また、先進の医療インフラとコストコンダメンツに重点を置いたのは、より広範な市場投入を奨励しています。 国内外のバイオ医薬品会社とのパートナーシップにより、さらなる市場拡大をサポートします。

インドバイオシミラー市場洞察

2024年にアジアパシフィックで最大の市場収益シェアを占めるインドバイオシミラー市場は、堅牢な国内製造エコシステムと手頃な価格のバイオロジカルの需要が高まっています。 インドは、バイオシミラー開発と生産のためのグローバルハブとして、国内および国際市場の両方を供給しています。 糖尿病、がん、自己免疫疾患の有利症例は、治療領域全体で採用されています。 また、先進的なローカルプレーヤーの存在とともに、医療のアクセシビリティを高めるための政府の取り組みは、強力なバイオシミラーの浸透を促進しています。 競争力のある価格設定戦略と増加する医師の自信は、さらなる市場成長を推進しています。

バイオシミラー市場シェア

バイオシミラー業界は、主に、以下を含む広範な企業によって導かれています。

- Novartis AG(スイス)

- オリオンファーマAB(スウェーデン)

- Pfizer Inc.(米国)

- サムスンBioepis. (韓国)

- Coherus BioSciences, Inc.(米国)

- 株式会社アムゲン(米国)

- リリーUSA、LLC(米国)

- 武田薬品工業株式会社(日本)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- メルク・カーガ(ドイツ)

- Teva Pharmaceutical Industries Ltd.(米国)

- バイオコン(インド)

- バイエルAG(ドイツ)

- AbbVie Inc.(米国)

- レッドディの研究所(インド)

- Boehringer Ingelheim International GmbH (ドイツ)

- バイオジェン(米国)

グローバルバイオシミラー市場における最近の発展は何ですか?

- 2025年5月、FDAは、Stelara(ustekinumab)に8つのバイオシミラーとしてStarjemza(ustekinumab-hmny)を承認し、慢性および消化管の条件のための患者の高められた処置の選択を提供します。 この承認は、ustekinumabバイオシミラークラスでの継続的な拡張を強調し、これらの療法に対するより大きなアクセシビリティをサポートしています

- 2025年2月、FDAはSelarsdiをStelara (ustekinumab)に、交換可能なように指定しました。 これは、薬剤師は、排除期間の経過後に処方介入なしでStelaraに代わり、患者のアクセスと採用を著しく合理化する可能性があることを意味します

- 2025年2月、FDAはMerilog(insulin-aspart-szjj)を承認し、プレフィルドペンとバイアルフォーマットの両方で利用できるNovalog(insulin aspart)に最初の急速な作用のインシュリンバイオシミラー。 これは糖尿病患者のための手頃な価格のインシュリンオプションを拡大するマイルストーンをマークします

- 2024年12月、FDAはStelara(ustekinumab)への第7次バイオシミラーとしてSteqeyma(ustekinumab-stba)への承認を承認し、Autoimmuneおよび炎症性疾患ケアのより多くの競争そして拡大された処置の選択を可能にしました

- 2024年10月、Accord BioPharma, Inc.は、FDAがImuldosa(ustekinumab-srlf)、Stelara(ustekinumab)へのバイオシミラー、乾癬性関節炎、Crohnの病気、および潰瘍性膀胱炎を含むすべての同じ慢性炎症の徴候のために承認したことを発表しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。