世界の出血性疾患治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.55 Billion

USD

23.53 Billion

2024

2032

USD

11.55 Billion

USD

23.53 Billion

2024

2032

| 2025 –2032 | |

| USD 11.55 Billion | |

| USD 23.53 Billion | |

| % | |

|

世界の出血性疾患治療市場:薬剤タイプ別(血漿由来凝固因子濃縮物、遺伝子組換え凝固因子濃縮物、デスモプレシン、抗線溶薬、フィブリンシーラントなど)、疾患タイプ別(血友病A、血友病B、フォン・ヴィレブランド病、肝疾患など)、流通チャネル別(病院薬局、小売薬局、調剤薬局)、エンドユーザー別(クリニック、病院、学術機関) - 業界動向と2032年までの予測

出血性疾患治療市場規模

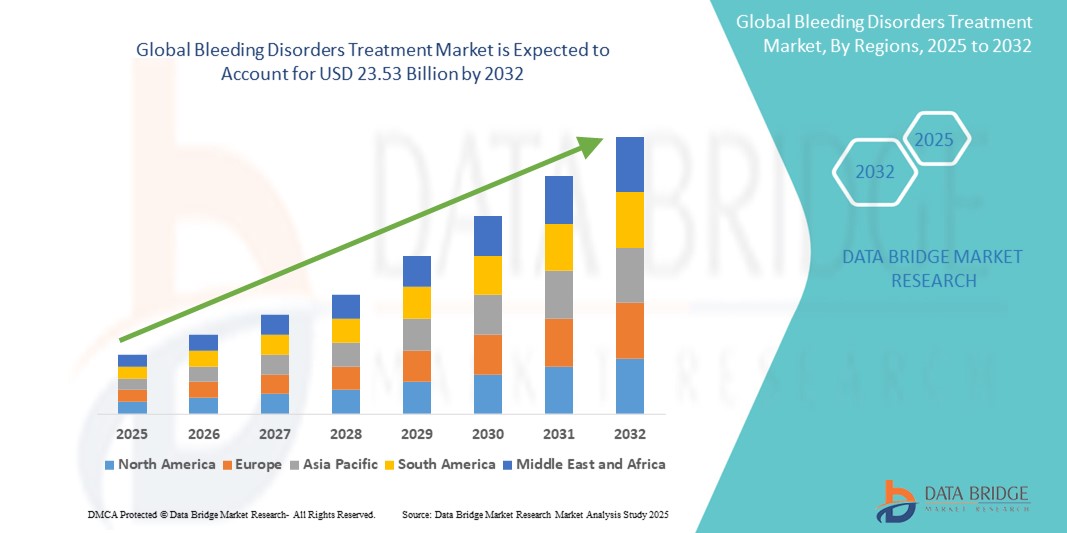

- 世界の出血性疾患治療市場規模は2024年に115億5000万米ドルと評価され、予測期間中に9.30%のCAGRで成長し、2032年には235億3000万米ドルに達すると予想されています。

- この成長は、血友病やその他の出血性疾患の罹患率の上昇、先進的治療法の採用の増加、そして世界的に診断・治療施設へのアクセスが改善されたことなどの要因によって推進されている。

出血性疾患治療市場分析

- 出血性疾患治療市場は、血栓形成を改善し出血エピソードを減らすことで、血友病A、血友病B、フォン・ヴィレブランド病、その他の稀な凝固因子欠乏症などの症状を管理する治療法に焦点を当てています。

- 市場の成長は、主に診断率の向上、発展途上地域における医療へのアクセスの改善、組み換えおよび非因子療法の進歩によって推進されている。

- 北米は、先進的な医療システム、高い診断率、大手製薬企業やバイオテクノロジー企業の強力な存在により、出血性疾患治療市場において40.5%の市場シェアを占めると予想されています。

- アジア太平洋地域は、認知度の高まり、医療インフラの拡大、希少疾患管理に対する政府の取り組みの増加により、予測期間中に出血性疾患治療市場において24.2%の市場シェアを獲得し、最も急速に成長する地域になると予想されています。

- 血友病Aセグメントは、他の出血性疾患と比較して世界的に有病率が高く、特に組換え第VIII因子などの標的療法が広く利用可能であることから、56.22%の市場シェアで市場を支配すると予想されています。

レポートの範囲と出血性疾患治療市場のセグメンテーション

|

属性 |

出血性疾患治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

出血性疾患治療市場の動向

「遺伝子治療と長期治療への移行」

- 出血性疾患治療市場における顕著な傾向の1つは、血友病などの疾患に対する持続的な緩和と潜在的な治癒を提供することを目的とした遺伝子治療と長期作用型因子補充療法への注目が高まっていることである。

- これらの革新的な治療法は、長期間にわたって安定した凝固因子レベルを維持することで、点滴の頻度を減らし、患者の生活の質を向上させます。

- 例えば、血友病AおよびBに対する遺伝子治療の最近の承認は、定期的な予防的治療の必要性を軽減または排除するなど、有望な長期的結果を示している。

- 高度な治療法への移行は、治療プロトコルを再構築し、患者の転帰を改善し、出血性疾患の研究開発への多大な投資を促進している。

出血性疾患治療市場の動向

ドライバ

「出血性疾患の有病率の上昇と早期診断」

- 血友病A、血友病B、フォン・ヴィレブランド病などの出血性疾患の世界的な罹患率の増加は市場の主要な推進力であり、効果的な治療ソリューションに対する需要の高まりにつながっています。

- 診断技術の進歩と意識の向上により、これらの症状の早期発見が可能になり、適切な介入と管理が可能になった。

- 政府や保健機関は、特に発展途上地域において、スクリーニングプログラムと治療法へのアクセスを拡大しており、市場の成長に貢献しています。

例えば、

- 世界血友病連盟の2022年の報告書によると、世界で120万人以上が出血性疾患を患っていると推定され、そのうち40万人以上が血友病を患っているが、その多くは未診断のままであり、治療の可用性を高める必要性が強調されている。

- 出血性疾患の負担が世界的に増加し続ける中、アクセスしやすく、高度で、持続的な治療オプションの必要性が、出血性疾患治療市場の大幅な成長を促進しています。

機会

「遺伝子治療と個別化医療の出現」

- 遺伝子治療の開発と承認は、出血性疾患、特に血友病AとBの治療に、長期的または永続的な解決策をもたらす可能性があり、変革の機会を提供します。

- 遺伝子治療は、体内で凝固因子を自ら生成できるようにすることで、頻繁な因子補充療法の必要性を軽減または排除することができ、患者の転帰と生活の質を大幅に改善します。

- さらに、個別化医療の進歩により、個人の遺伝子プロファイルに基づいたカスタマイズされた治療アプローチが可能になり、効果が向上し、副作用が最小限に抑えられます。

例えば、

- 2023年6月、米国FDAは血友病Aの成人患者に対する初の遺伝子治療を承認し、治療分野における大きなマイルストーンとなりました。この治療法は、欠陥遺伝子の機能的なコピーを投与することで、持続的な凝固因子産生を可能にし、出血エピソードを大幅に減少させます。

- 遺伝子治療研究への投資の増加と個別化治療戦略への移行は、出血性疾患治療市場における革新と拡大の大きな機会を生み出しています。

抑制/挑戦

「先進治療の高額な費用と低所得地域におけるアクセスの制限」

- 出血性疾患の治療、特に組み換え因子、半減期延長製品、遺伝子治療などの先進的な治療法の高コストは、市場拡大にとって依然として大きな課題となっている。

- これらの治療法は、生涯にわたる投与を必要とする場合や、多額の一時費用がかかる場合が多く、特に発展途上地域や後発開発地域において、医療制度と患者に大きな経済的負担を課すことになる。

- 一部の国では保険適用範囲が限られており、償還制度もないため、患者が効果的な治療オプションにアクセスしにくい状況となっている。

例えば、

- 2023年、全米血友病財団は、米国の重症血友病A患者の年間平均治療費が30万ドルを超える可能性があると報告した。また、遺伝子治療は1回あたり200万ドル以上かかるため、手頃な価格であることが重要な問題となっている。

- その結果、低・中所得国の多くの患者が未治療または十分な治療を受けられず、治療の格差が生じ、出血性疾患治療市場の全体的な成長と公平な浸透が妨げられています。

出血性疾患治療市場の展望

市場は、薬剤の種類、疾患の種類、流通の種類、および最終ユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

薬剤の種類別 |

|

|

病気の種類別 |

|

|

配信タイプ別 |

|

|

エンドユーザー別 |

|

2025年には、血友病Aが疾患タイプセグメントで最大のシェアを占め、市場を支配すると予測されています。

血友病Aセグメントは、 他の出血性疾患と比較して世界的に有病率が高く、特に遺伝子組換え型第VIII因子をはじめとする標的療法が広く利用可能であることから、2025年には出血性疾患治療市場において最大のシェア(56.22%)を占めると予想されています。長期作用型治療薬や遺伝子治療薬を含む治療選択肢の継続的な進歩が、このセグメントの成長をさらに促進しています。さらに、強力な認知度向上とスクリーニングの取り組みが、血友病Aの診断と管理の向上に貢献しています。

組換え凝固因子濃縮物は、予測期間中に薬物型市場で最大のシェアを占めると予想されます。

2025年には、血漿由来製剤に伴う血液媒介感染症のリスクを排除する安全性プロファイルの向上により、組換え凝固因子濃縮製剤が40.5%という最大の市場シェアを獲得し、市場を席巻すると予想されています。これらの治療法は、一貫した効力、免疫原性の低減、そして患者転帰の改善をもたらします。さらに、組換え技術の継続的な進歩と、先進国市場と新興国市場の両方における採用の増加が、このセグメントの成長を支えています。

出血性疾患治療市場の地域分析

「北米は出血性疾患治療市場で最大のシェアを占めている」

- 北米は、先進的な医療システム、高い診断率、大手製薬企業やバイオテクノロジー企業の強力な存在により、出血性疾患治療市場で推定40.5%の市場シェアを占めています。

- 米国は、有利な償還枠組み、先進的治療法の利用可能性の向上、遺伝子および組み換え治療における活発な研究開発活動により、60.5%の市場シェアを占めています。

- 継続的な規制支援と啓発キャンペーンにより、早期診断とタイムリーな治療が実現し、この地域の市場成長がさらに強化されました。

- さらに、医療費の高騰と強力な患者支援団体や血友病治療センターの存在により、北米全域で出血性疾患治療の需要が高まり続けています。

「アジア太平洋地域は出血性疾患治療市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、認知度の高まり、医療インフラの拡大、希少疾患管理に対する政府の取り組みの増加により、出血性疾患治療市場において24.2%の市場シェアを獲得し、最も高い成長率を達成すると予想されています。

- 中国、インド、韓国などの国は、診断能力の向上、治療へのアクセスの増加、未診断の出血性疾患の有病率の上昇により、主要な成長市場として浮上しています。

- 日本は、先進的なバイオテクノロジー分野を有し、希少疾患治療に重点を置いており、革新的な治療法に多額の投資を続けており、出血性疾患治療の重要な市場となっている。

- インドは、患者の意識の高まり、保険適用範囲の拡大、希少疾患研究への投資の増加、先進的治療法へのアクセスの増加により、出血性疾患治療市場において最も高いCAGRを記録すると予測されています。

出血性疾患治療の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- CSL(オーストラリア)

- ノボノルディスクA/S(デンマーク)

- ファイザー社(米国)

- 武田薬品工業株式会社(日本)

- オクタファーマAG(スイス)

- バイオジェン(米国)

- サノフィ(フランス)

- グリフォルスSA(スペイン)

- ケドリオン(イタリア)

- バイオマリン(米国)

- スパーク・セラピューティクス社(米国)

- uniQure NV(オランダ)

- ジェネンテック社(米国)

- アプテボ・セラピューティクス(米国)

- アルナイラム・ファーマシューティカルズ(米国)

- フリーライン・セラピューティクス・ホールディングス(英国)

- サンガモ・セラピューティクス(米国)

- カタリスト・バイオサイエンス社(米国)

- スウェーデン・オーファン・バイオビトラムAB(スウェーデン)

- バイエルAG(ドイツ)

世界の眼科市場の最新動向

- 2025年3月、米国FDAは、インヒビターの有無を問わず、血友病AおよびBの治療薬として初めてかつ唯一のRNA干渉(RNAi)治療薬であるQfitlia(フィツシラン)を承認しました。この承認は、これらの疾患を持つ人々にとって利用可能な治療選択肢に大きな進歩をもたらします。

- ファイザーは2025年2月、血友病B遺伝子治療薬「ベクベズ」の世界的な開発および商業化の中止を発表しました。この決定は、患者と臨床医からの需要が限られていることによるもので、血友病治療における遺伝子治療の導入における広範な課題を反映しています。

- 2024年12月、米国食品医薬品局(FDA)は、ノボ ノルディスク社のアルヘモを承認しました。アルヘモは、凝固因子補充療法に対するインヒビターを発現した12歳以上の血友病患者の出血を予防または軽減するために設計された皮下注射剤です。この承認は、インヒビターの存在により治療選択肢が限られている患者にとって、新たな治療選択肢となります。

- 2024年6月、バイオマリン・ファーマシューティカル社は、国際血栓止血学会2024年大会において、重症血友病Aの成人におけるROCTAVIAN(valoctocogene roxaparvovec-rvox)の長期的な安全性と有効性を強調する新たな第3相臨床試験の4年間のデータを発表しました。このデータは、注入後4年間にわたり、永続的かつ持続的な出血コントロールと第VIII因子発現の維持を実証しました。

- 2021年3月、CSLベーリングは、世界血友病連盟(WFH)に5億国際単位(IU)の凝固因子製剤を寄付することを発表しました。これは、60か国以上の開発途上国における血友病を含む出血性疾患の治療への確実なアクセスを促進するための取り組みです。この寄付は、CSLベーリングがWFH人道支援プログラムを支援するという継続的な取り組みの一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。