グローバルボーンは、市場規模、株式、トレンド分析レポートを構成

Market Size in USD Billion

CAGR :

%

USD

3.92 Billion

USD

6.73 Billion

2025

2033

USD

3.92 Billion

USD

6.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.73 Billion | |

| % | |

|

グローバルボーンは、製品(Autotransplantation、Allografts、合成、およびXenotransプランテーション)、アプリケーション(スパイラルフュージョン、ジョイント再構築、フットとアンクル、その他)、材料タイプ(セラミックベース、ポリマーベース、メタベース、複合材料、成長因子ベース、バイオアクティブガラス)、エンドユーザー(病院および専門クリニック)- 業界動向と予測 2033

骨置換市場プロフィール

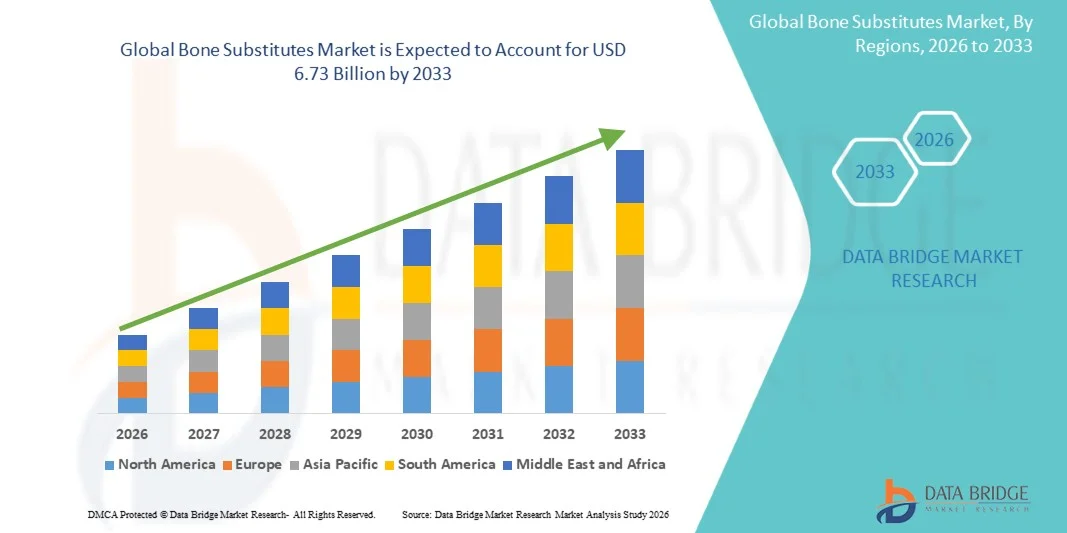

ボーン・アセット・マーケットは、2025年のUSD 3.92億そして、達するために写し出されます2033年までのUSD 6.73億, 成長2026年から2033年までの7.00%のCAGR. 市場は、整形外科障害の増加の蔓延によって駆動された安定した成長を目撃しています, 脊椎の融合と関節の復興の手順の上昇数, 骨再生アプリケーションで高度なバイオマテリアルの需要の増加.

成長する老化の人口と共に、世界各地の外傷、骨粗しょう症および再生骨の病気の上昇の発生率は高められた老化の人口とともに、高められた外科的結果のための総合的な、生物的骨の接骨の代わりを採用する病院および整形外科医を奨励しています。 セラミック系バイオマテリアル、生体活性ガラス、幹細胞ベースの接木、および3Dプリントされた骨の足場における技術的進歩は、より強化された骨伝導性および骨伝導性、減ったドナーサイト合併症、および整形外科、歯科、およびクレニオマキシロファシャル手順で骨の治癒を高速化することにより、市場の拡大を加速しています。

主な市場動向と洞察

- 北アメリカは2025年に38.46%の最大の収益シェアを持つ骨の置換市場を支配しました、整形外科手術、高度な医療インフラ、および合成接木材料の強力な採用によって支えられました。

- 合成セグメントは、2025年に44.18%のシェアを持つ市場を率いて、バイオコンパシブル材料の好みを高め、病気の伝達のリスクを下げ、整形外科および脊髄融合手順で採用を増加させました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、医療費の上昇、整形外科患者の人口の拡大、中国、インド、日本における医療ツーリズムの拡大が期待されています。

- Allograftsは最も急速に成長しているプロダクト タイプ、再建および脊柱のプロシージャの自然な骨のderivedの接木材料のための要求のサージを反映する7.4%のCAGRを登録するために写し出しました。

- Spinal Fusionのセグメントは、2025年に39.84%の収益シェアでアプリケーションカテゴリを支配し、脊椎障害、変性ディスク疾患の増加、および最小侵襲的な脊椎手術に対する需要の増加によって導かれました。

- セラミックベースの展開は、優れたオステオコンダクティブ特性、生体適合性、および整形外科および歯科手術における広範なアプリケーションで好まれる市場の36.92%のために考慮しました。

- 成長因子ベースのセグメントは、再生医療技術と生物学的に活性移植ソリューションの採用を増加させることによって駆動され、7.6%のCAGRで最速成長材料タイプカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 3.92億

- 予想される市場価値 (2033):USD 6.73億

- 予測CAGR (2026–2033): 7.00%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと骨置換市場セグメント

|

アトリビュート |

骨置換キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・メドトロニック(アイルランド) ・ストライカー(アメリカ) ・ジマーバイオメット(Zimmer Biomet)アメリカ ・DePuy シンセ(アメリカ) ・整形外科株式会社. (米国) ・統合ライフサイエンス株式会社(米国) ・Bioventus LLC(米国) ・Xtant Medical Holdings, Inc.(米国) ・Bone Biologics Corporation(米国) ・AlloSource(アメリカ) ・Gistlich Pharma AG(スイス) ・BONESUPPORT AB(スウェーデン) ・Biomatlante(フランス) ・バイオコンポジット株式会社(英国) · Teknimed (フランス) ・BioHorizons社(米国) ・株式会社デンツプライ・シロナ(米国) ・株式会社ジンビー(米国) ・Smith+Nephew(イギリス) ・株式会社エクセルテック(米国) |

|

マーケットチャンス |

・3Dプリントされた患者固有の骨移植代替物のライジング採用 · 合成および生物活動的な骨のための増加された要求は最低の侵襲的な脊髄の融合の外科で代わります ・再生医療および幹細胞ベースの骨移植技術への投資の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

骨置換市場動向

トレンド: 生体活性・再生骨材の活用

ヘルスケアプロバイダは、骨の治癒を改善し、外科的合併症を削減し、整形外科的および歯科用途における長期インプラントの安定性を高めるために、バイオアクティブおよび再生骨の代替品を採用しています。 生体活性ガラス、カルシウムリン酸セラミックス、ステムセル強化ガラスなどの高度なバイオマテリアルの統合により、従来の接木技術と比較して優れたオステオ導電性およびオステオインダクティブ性能を実現します。 病院や専門クリニックは、ドナーサイトの罹患率と感染リスクを最小限にするために合成代替物を利用していますが、3Dプリンティング技術は、天然骨アーキテクチャを密接に再現するカスタマイズされた移植構造を作成します。 例えば、2024年3月、整形外科はOsteoCoveの生物活動的な合成の穀物を進水させましたり、高度のosteoconductiveの特性による脊柱および整形外科プロシージャの骨再生を支えるように設計しました。

骨置換市場ダイナミクス

主要な市場ドライバー:整形外科および脊髄の融合のプロシージャの増加数

骨粗鬆症、外傷および再生骨の障害の上昇の優先順位は複雑な外科処置の骨の再生そして構造安定性を支える高度の骨の代わりのための相当な要求を作成しました。 病院、整形外科センター、および脊椎外科医は、治療プロトコルの重要なコンポーネントとして合成移植と生態学を利用し、患者の回復結果を改善しながら、オートグラフトの依存を減らします。 最小限の侵襲的な整形外科手術の採用をさらに加速させ、より速く治癒、より低い伝染の危険を可能にし、そして老化の忍耐強い人口を渡る高度の外科精密を改善します。 たとえば、2025年1月、Streykerは、主要なヘルスケア市場を横断して、脊椎の融合と外傷再建のアプリケーションを標的とした強化された合成骨移植ソリューションを備えた整形外科的生物学的ポートフォリオを拡大しました。

主要な拘束/チャレンジ: 高度な骨置換のための高コストと限定払い戻し

骨置換市場における重要な拘束は、高度移植材料および整形外科および歯科再建手順で使用される再生生物材料に関連する高い治療費です。 現代の骨代替製品には、高度なバイオマテリアルエンジニアリング、成長因子、およびセルベースの技術が組み込まれており、製品開発、臨床検証、および規制当局の承認に相当する投資が必要です。 全体的な財務負担は、手術の実装コスト、専門的処理の要件、およびいくつかの開発医療システムにおける限られた払い戻しサポートに拡張され、より小さな病院や費用に敏感な患者グループのための採用の課題となっています。

たとえば、2024年9月には、欧州のヘルスケアプロバイダーが、地域医療施設の採用に影響する継続的な有利な課題を反映し、プレミアムバイオアクティブ骨移植製品に対する融資制限を報告しました。

主要市場機会:3Dプリントと幹細胞ベースの骨再生技術の拡大

3Dプリンティングと幹細胞ベースの再生技術の進歩は、重要な市場機会を示しています。 高度な足場製造プラットフォームは、患者固有の接木構造を生成し、生物学的統合を改善し、強化された精度と癒しの効率で複雑な骨の欠陥再構築をサポートすることができます。 生物模倣材料と組織工学の移植代替品の開発は、パーソナライズされた整形外科治療へのアクセスをさらに拡大し、外傷ケア、歯科再建、および新規および開発医療市場での脊椎手術アプリケーション全体の成長機会を開きます。 例えば、2024年6月には、再生医療開発者と提携し、将来の整形外科手術および再建手術のアプリケーション用に設計された3D-bioprinted骨組織ソリューションを推進しています。

骨置換市場スコープ

骨置換市場は、製品、アプリケーション、材料の種類、エンドユーザーに基づいてセグメント化されます。

- 製品情報

製品のベースでは、骨置換市場は、自動移植、アソグラフト、合成、およびxenotrans植林に分けられます。 合成セグメントは、2025年に44.18%のシェアで市場を支配し、生体適合性材料の好みを増加させ、疾患伝達のリスクを低下させ、整形外科および脊髄融合手順で採用を増加させました。 合成骨置換は、一貫した可用性と天然骨再生特性を模倣する能力のために広く利用されています。 これらの材料はまた、オートグラフトで収穫ドナーサイトに関連する合併症を排除します。 リン酸カルシウムセラミックス、生体活性ガラス、複合材料の継続的な進歩により、製品の有効性が向上します。 トラウマの修理、歯科接木および最低の侵襲的なサージの使用の増加は市場需要を高めます。 スケーラビリティ、コスト効率、および強化されたオステオコンダクティブ・パフォーマンスは、セグメントの優位性をグローバルにサポートし続けます。

Allograftsのセグメントは、再建と背骨の手順で自然な骨由来の接骨材の需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録するために計画されています。 これらの移植は、複雑な整形外科のための優れた構造的サポートと生物学的互換性を提供します。 組織銀行を通じて処理されたドナー組織の可用性を増加させることは、病院や専門医の幅広い採用をサポートしています。 殺菌および保存技術の技術的進歩は、接木安全および臨床的結果を改善しています。 老化の人口を成長させ、骨の再生障害の発生率が増加すると、さらなる需要が加速されます。 サージオン間の生態学的移植ソリューションの拡大は、世界的な急速なセグメント成長にも貢献しています。

- 用途別

用途に応じて、骨置換市場は、脊椎融合、関節再建、足足および足首などに分かれています。 Spinal Fusionセグメントは、2025年に39.84%の収益分配率で市場を支配し、脊椎障害、再生ディスク疾患の増加、および最小侵襲的脊椎手術に対する需要の増加を主導しました。 骨の代替品は、骨の治癒を強化し、構造的安定性を提供するために、脊髄の融合手順で広く使用されています。 食道人口の上昇と骨粗鬆症関連の脊髄の状態の発生率の増加は、かなりの手順量をサポートしています。 生体活性移植材料および再生生物学の技術的進歩は、融合の成功率と患者の成果を改善しています。 病院および整形外科中心は外科合併症および回復時間を減らすために合成および生物的接木代替物を採用しています。 スピタルケアインフラの強力な投資は、セグメントの市場のリーダーシップを強化し続けています。

2026年から2033年までのCAGRで最速の成長を目撃し、骨関節炎、スポーツ傷害、ジョイント・デジェネレーションの上昇症例による燃料供給が期待されます。 ヒップと膝の交換手術の需要の増加は、再建手順で高度な骨移植代替の使用を運転しています。 骨置換は、インプラントの固定、骨再生、および長期外科的性能を向上させるのに役立ちます。 初期の整形外科的介入と運動の回復に関する意識の高まりは、さらなる採用を加速しています。 生体材料工学およびカスタマイズされた接木の技術の連続的な改善は手続き上の結果を高めることです。 ヘルスケアアクセスを拡大し、新興国における整形外科手術量を増加させることも、セグメントの拡大をサポートしています。

- 物質的なタイプによって

素材の種類に基づいて、Boneの置換市場は、セラミックベースのポリマーベース、金属ベースの複合材料、成長因子ベース、および生体活性ガラスに分けられます。 セラミックベースのセグメントは、2025年に36.92%のシェアで市場を支配し、優れたオステオコンダクティブ特性、生体適合性、および整形外科および歯科手術における広範なアプリケーションを支持しています。 ヒドロキシアパタイトやトラシウムリン酸などのセラミック材料は、天然骨の鉱物に密接に似ており、骨再生の手順に適しています。 これらの代替品は、構造的安定性と安全プロファイルのために、脊椎の融合、外傷修理、および歯科接木で広く使用されています。 多孔質セラミックス足場技術の進歩を増加させ、骨の統合と癒しのパフォーマンスを向上させます。 病院や外科医は、免疫力と予測可能な臨床結果の低いため、セラミック代替品を好むようになりました。 最小限の侵襲的な整形外科手術における合成バイオ材料の需要は、セグメント優位性をグローバルに維持しています。

成長因子ベースのセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、再生医療技術と生物学的に活性な移植ソリューションの採用を増加させることによって推進されています。 これらの材料は細胞増殖を刺激し、複雑な整形外科の自然な骨の治癒プロセスを加速します。 骨の形態性タンパク質および他の生物的製剤の有利な臨床成功は、脊髄液および外傷再建手順でより広範な使用をサポートしています。 継続的な研究活動と製品革新は、治療合併症の有効性と削減を改善しています。 老化人口における高度再生療法の需要は、セグメントの成長をさらに強化しています。 組織工学および個人化された医学の適用の投資を拡大することはまた世界的な市場の機会を加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、骨置換市場は病院や専門医に分けられます。 病院のセグメントは、2025年に61.47%のシェアで市場を支配し、整形外科、脊髄液、および多専門医療施設で行われた外傷外科の高容量でサポートされています。 病院は高度の外科インフラおよび複雑な再建のプロシージャを扱うことができる専門にされた整形部を所有しています。 また、先進的なバイオマテリアル、再生接写技術、熟練した医療従事者へのアクセスもより一層メリットがあります。 トラウマの傷害および年齢関連の骨の無秩序に関連付けられる高められた入院率は骨の代わりプロダクトのためのさらなる運転の要求です。 政府のヘルスケア投資と最小侵襲的な整形外科手術の採用の増加は、病院ベースの治療量を強化し続けています。 強力な払い戻し能力と統合後のケアサービスは、セグメントのリーダーシップをグローバルに維持します。

スペシャリティクリニックのセグメントは、2026年から2033年までの6.8%のCAGRで最速の成長を目撃し、焦点を絞られた整形外科および歯科ケアサービスの優先度を高めています。 専門クリニックは、パーソナライズされた治療アプローチ、より短い待ち時間、および骨再生手順のための費用効果の高い外科的ソリューションを提供します。 外来の整形外科および最小限の侵襲的な介入の拡大はこれらの設備のかなり支持の要求です。 イメージング、インプラント計画、および再生療法における技術的進歩は、専門的設定の手続き効率を改善しています。 専門のmusculoskeletalケアに関する忍耐強い関心を高めることは、クリニック訪問や治療の採用を加速しています。 民間医療投資を拡大し、高度整形外科サービスの可用性を高めることは、迅速なセグメント成長にも貢献しています。

骨置換市場分析

北アメリカは2025年に38.46%の最大の収益シェアを持つ骨の置換市場を支配しました、整形外科手術、高度な医療インフラ、および合成接木材料の強力な採用によって支えられました。 地域はまた、合成移植技術の強力な採用、再生医療への投資の増加、および整形外科、歯科および外傷の修理適用を渡る骨の代替物の増大の活用からの恩恵を受けます。 骨粗鬆症、スポーツ傷害、および再生骨障害の有利性上昇は、病院や専門医院を渡る手続き上の要求を運転し続けています。 最小限の侵襲手術と技術的に先進的な再生バイオマテリアルの焦点を増加させ、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国 骨置換市場 Insight

米国骨置換市場は、整形外科障害の上昇による強力な成長を目撃しています。, 脊椎融合と関節置換手順を増加, 先進的な再生バイオ材料の採用を成長. 合成移植、生体活性ガラス材料、幹細胞ベースの骨再生技術の使用増加に伴い、国が誇る健康インフラは、整形外科、歯科、外傷ケアアプリケーション全体の需要を促進しています。 また、最小限の侵襲手術に重点を置き、患者の回復結果がより速いことは、病院、専門医院および血管外科センターを渡る骨の代わりの採用を加速しています。

ヨーロッパの骨は市場洞察を構成します

欧州の骨は、市場を代替し、強力な医療インフラ、技術革新、先進的な整形再建手順の需要の増加によって駆動し、グローバルな収益に大きな貢献を残します。 脊椎融合、歯科移植、外傷手術における合成接骨材や生体骨の代替品の広範な使用は、地域全体の市場拡大をサポートしています。 再生医療技術の投資を増加させ、老化人口の増加と骨粗鬆症関連の障害の発生率の上昇に相まって、欧州全域で骨置換の採用を継続します。

U.K. Bone 株式市場動向

U.K. 骨置換市場は、整形外科、脊椎手術、および歯科再建用途における再生バイオ材料の採用を増加させることで、安定した成長を経験しています。 先進的な外科技術への投資の増加と最小侵襲的かつ費用対効果の高い治療ソリューションの需要の増加は、市場成長に貢献しています。 さらに、生体活性セラミックス、幹細胞ベースの接木技術、組織工学の革新の統合は、骨置換業界における重要なイノベーションハブとして、U.K.を位置づける臨床結果と治療効率を改善しています。

ドイツ 骨 置換 市場 Insight

ドイツ骨置換市場は、先進医療インフラ、強力な医療機器製造能力、次世代再生バイオ材料の採用増加により着実に拡大しています。 病院、整形外科センター、研究機関は、トラウマ修復、脊髄融合、再建手術の骨置換をますます活用しています。 セラミックバイオマテリアル、生体活性移植技術、および3Dプリントされた骨の足場の継続的な進歩、そして強力な政府が医療イノベーションと外科的効率に焦点を当て、ドイツにおける市場成長を促進しています。

Asia-Pacific Boneは、マーケット・インサイトを構成

アジア太平洋骨置換市場は、医療費の増大、整形外来患者集団の拡大、中国、インド、日本などの国における先進的な外科インフラへの投資の増加により、急成長を目撃する見込みです。 骨再生療法に関する意識を成長させ、合成移植技術の採用を増加させ、手頃な価格で効果的な整形外科治療ソリューションに対する需要の増加は、地域の市場拡大をサポートしています。 また、医療機器メーカーの増大や、外傷・骨粗鬆症の発生率は、病院や専門医院で骨置換の採用を加速しています。

Japan Boneは、市場動向を分析

日本骨の代替市場は、再生医療技術の上昇投資、整形外科の革新、および高度な脊椎手術手順による一貫した成長を目撃しています。 ヘルスケアプロバイダー、研究機関、整形外科センターは、外傷再建、歯科移植、および関節置換用途の合成移植材料および生体骨代替品をますます採用しています。 また、バイオアクティブ材料の統合と先進医療ソリューションとエイジング人口ケアに焦点を合わせ、市場成長に貢献しています。

中国骨置換市場インサイト

中国骨の代替市場は急速に成長しています, 老化人口の増加によって駆動され, ヘルスケアインフラを拡大, 増加政府は、整形外科ケアと再生医療開発に焦点を当てます. 整形外科、歯科および外傷の外科適用を渡る合成および生物活動的な骨の接木材料の成長は市場需要を著しく高めます。 加えて、医療バイオマテリアルの研究への投資の増加、先進骨再生治療に関する意識の向上、急速な医療モダナイゼーションの拡大は、世界的な骨置換のための最速成長市場の一つとして中国を位置付けています。

骨置換市場シェア

骨の基質の企業は主に下記のものを含んでいます:

- Medtronic(アイルランド)

- ストライカー(アメリカ)

- Zimmer Biomet(アメリカ)

- DePuy シンセ(米国)

- 整形外科株式会社(米国)

- 統合ライフサイエンス株式会社(米国)

- Bioventus LLC(米国)

- Xtant Medical Holdings, Inc.(米国)

- Bone Biologics Corporation(米国)

- AlloSource(アメリカ)

- Geistlich Pharma AG(スイス)

- BONESUPPORT AB(スウェーデン)

- バイオマトランテ(フランス)

- バイオコンポジット株式会社(イギリス)

- Teknimed (フランス)

- バイオホライゾン株式会社(米国)

- Dentsply Sirona Inc.(米国)

- 株式会社ジンビー(米国)

- Smith+Nephew (イギリス)

- エクセルテック株式会社(米国)

骨置換市場の最新動向

- 2025年4月、生体再生医療会社であるCGBIOは、NOVOSIS PUTTY骨移植代替品が米国FDA調査装置試験(IDE)承認を受けたことを発表しました。 製品は、骨再生を改善し、整形外科手術における融合の成果を加速するように設計されたrhBMP-2技術を組み込んでいます。 このマイルストーンは、同社の拡張を米国骨移植市場に強化し、バイオロジック骨置換技術の革新を高めることを強調します

- 2025年4月、BONESUPPORTは、骨の感染症の治療を目的とした抗生物質希釈骨移植代替CERAMENT® VのFDAの提出を発表しました。 製品は、骨再生能力をローカライズされた抗生物質配信と組み合わせ、感染管理と骨の治癒効果を改善します。 この開発は、整形外科および外傷外科の塗布の多機能骨の代替材料のための成長した要求を反映します

- 2025年3月、EluteはBonVie+のためのFDAの整理を、自然な骨のティッシュによって制御された吸収および取り替えのために開発される総合的なresorbable骨の空隙フィラーを発表しました。 従来の骨のセメントおよびカルシウム硫酸塩の接木材料に関連した限界を克服するためにプロダクトは予測可能な骨の回復および改善された治療の性能を支えます。 発売は、骨置換市場内の高度な合成バイオ材料の増加に焦点を当てています

- 2024年11月、Acuitive Technologiesは、独自のCITREGEN®バイオマテリアルプラットフォームを用いて開発された合成生体活性骨排出フィラーであるCITREPORETMのFDA 510(k)クリアランスを受領しました。 製品は、骨の治癒と組織の統合を改善するために意図されている高度に多孔質アーキテクチャと生理活性特性を備えています。整形外科手術。 このクリアランスは、再生結果を高めるために設計された生体活性合成移植技術の継続的な進歩を強調しています

- 2024年5月、Biogennixは、Agilon成形可能およびMorpheus成形可能な骨移植製品の拡張表示のためのFDA 510(k)クリアランスを発表しました。 製品は、生体模倣アーキテクチャとヒドロキシカルバノアパチット表面技術を使用して、細胞治癒と移植性能を向上させます。 この承認は、脊椎および整形外科の形成可能な合成骨の代替物の成長した使用をサポートしています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。