グローバルバンヤウイルス感染市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.25 Billion

USD

1.83 Billion

2025

2033

USD

1.25 Billion

USD

1.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.83 Billion | |

| % | |

|

消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、消化管支炎、その他消化管支障、消化管支障、その他

文屋ウイルス感染症市場プロフィール

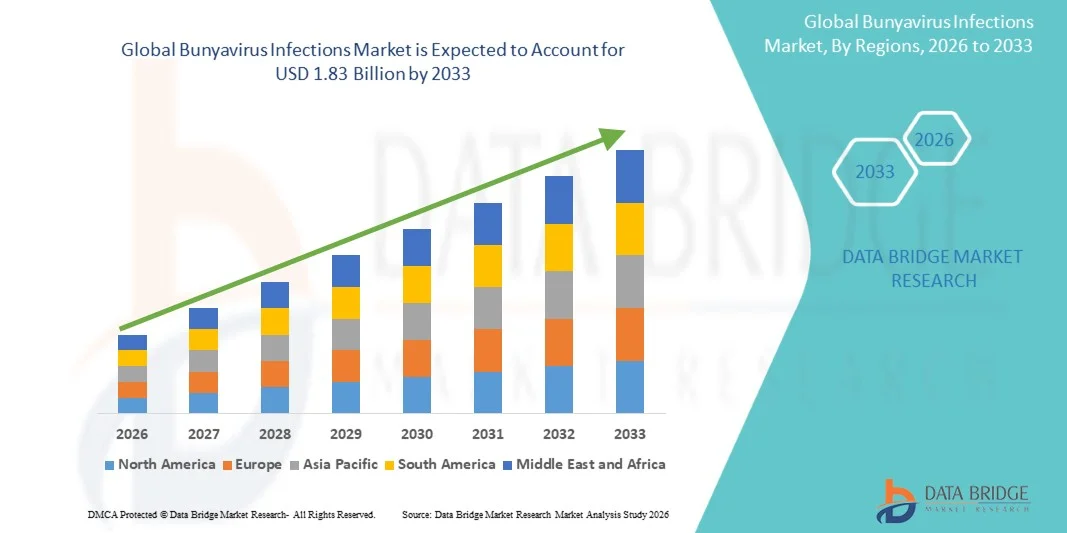

Bunyavirus Infections Market が評価されました2025年のUSD 1.25億そして、達するために写し出されます2033年までのUSD 1.83億, 成長2026年から2033年までの4.90%のCAGR. 市場は、bunyavirus-associated病気の上昇の蔓延によって運転された安定した成長を目撃しています, ベクトル媒介感染症の発生の増加, 感染症の監視と抗ウイルス研究の投資を拡大.

zoonoticおよびarthropod-borneウイルス感染の世界的な健康上の負担を増加させ、高められた診断機能と改善されたepidmic準備プログラムと結合されて、市場需要を加速しています。 政府や医療機関は、早期発見システム、ワクチン開発パイプライン、および支援医療インフラを強化し、市場拡大に貢献しています。 また、分子診断、次世代シーケンシング、および迅速なポイント・オブ・ケア試験の進歩は、エンドエミクス地域におけるバンヤウイルス感染の特定と管理を改善しています。

主な市場動向と洞察

- 北アメリカは2025年に36.5%の最大の収益シェアを持つBanyavirus感染市場を支配しました、強力な感染症監視システム、高度な診断インフラストラクチャ、および高いヘルスケア支出によってサポートされています

- Hantavirusのセグメントは、ハンタウイルスの肺症候群や出血性熱関連の腎合併症などの厳しい、頻繁に報告された感染症と強力な関連付けによって駆動され、2025年に38.6%のシェアで市場を率いた。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、ベクター・ボーン病への暴露、農村医療へのアクセス拡大、そして政府の上昇による流行の準備に重点を置いています。

- Phlebovirus は、アフリカと中東におけるリフト・バレー熱および砂浜熱症症症例のサージを反映する、 5.6% の CAGR を登録するために提案された、最速成長の属タイプです。

- Hemorrhagic Feverセグメントは、2025年に42.8%の収益分配で疾患タイプカテゴリを支配し、高重度、入院率、および破壊的な監視優先順位によって導かれました。

- げっ歯類は、疫学的監視プログラム、公衆衛生機関、および感染性疾患研究機関によって好まれる市場の44.1%のために考慮され、タンタルウイルス伝達のための主要な貯水池としての役割のために。

- 抗ウイルス薬のセグメントは、RNAウイルスを標的する広域スペクトル抗ウイルスに研究を増加させることにより、6.2%のCAGRで最速成長治療カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 1.25億

- 予想される市場価値 (2033):USD 1.83億

- 予測CAGR (2026–2033): 4.90%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

報告 スコープ・文屋ウイルス感染市場セグメント

|

アトリビュート |

Bunyavirus感染キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・メルク&株式会社(アメリカ) ・株式会社Pfizer. (米国) ・ジョンソン&ジョンソンサービス株式会社(アメリカ) ・ローチェホールディングAG(スイス) ・アボット(アメリカ) ・サーモフィッシャーサイエンス株式会社(米国) ・バイオロード研究所(米国) ・Siemens Healthineers AG(ドイツ) ・BD(米国) ・QIAGEN(ドイツ) ・株式会社イルミナ(米国) ・GSK plc(イギリス) ・Sanofi(フランス) ・アストラゼネカ(イギリス) ・モダニエラ株式会社(米国) ・Emergent BioSolutions Inc.(米国) ・Inovio Pharmaceuticals, Inc.(米国) ・Regeneron Pharmaceuticals, Inc.(米国) ・武田薬品工業株式会社(日本) ・ノバックス株式会社(米国) |

|

マーケットチャンス |

・内陸地方における迅速なポイントケア分子診断の拡大 ・広域スペクトル抗ウイルス研究プラットフォームにおけるパブリックプライベート投資の拡大 ・統合ベクター監視と予測的なアウトブレイクモデリングシステムにおける機会の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

Bunyavirus感染市場動向

トレンド: 高度な分子監視と破壊監視の拡張

公衆衛生システムは、早期にbunyaウイルスの発生を検知するために、ゲノムシーケンシングおよびリアルタイムの分子監視を採用し、エンドエミクスおよび高リスク領域にわたるウイルス透過パターンの含有量と疫学的マッピングを高速化します。 デジタル疾患監視プラットフォームの統合は、ラボ、病院、およびグローバルヘルスエージェンシー間でのデータ共有を改善し、新興ウイルスの脅威に対する準備と応答能力を強化し、ポータブル診断ツールは、遠隔およびリソース制限の設定に監視能力を拡張し、より迅速な介入と制御を実現します。 たとえば、地域出血熱発生時にネットワークをシーケンシングする強化は、パンヤウイルス種の早期の識別と株の追跡を改善しています。

Bunyavirus感染市場ダイナミクス

主要市場ドライバー:動物園とベクターボーンバイラルアウトブレイクの有利バーデン

ベクトル生息地、気候の変動、および人間的相互作用の拡大によって運転されるbunyavirus関連の伝染の増加の発生率は開発および開発のヘルスケア システムを渡る急速な診断、監視システムおよび支持療法の解決のためのかなり高められた要求を増加します。 政府およびグローバルヘルス組織は、高リスク発熱ウイルスを標的とする抗ウイルス研究プログラムを加速している一方で、疫学の準備、実験室能力の拡張、および破壊的な対応枠に投資を集中しています。 例えば、エンドエミクス地域におけるクリミア・コンゴの出血熱の発生を回復させ、高度な診断と封入戦略の継続的な需要を促進しています。

主抑制/Challenge:限られた特定の治療の選択および診断の制約

bunyaウイルス感染市場での主な制限は、広く承認されたウイルス固有のウイルス対策療法の欠如であり、他のフェブリル疾患との症状の重複による早期診断の課題と組み合わせ、多くの場合、治療の遅延や症例の報告につながる。 また、分子検査の専門研究室のインフラに依存することで、バンガロールウイルスの発生がますます普及している低資源領域へのアクセスを制限し、タイムリーな介入と疾患管理の努力を遅らせる。 たとえば、田舎のヘルスケア設定のハタウイルス感染の遅延確認は、急激なアウトブレイク応答と封入の努力を妨げ続けています。

主要市場機会:急速な診断および統合された1健康の監視システムの拡大

ケアテスト技術のポイントアップと統合ワンヘルス監視フレームワークは、市場拡大のための主要な機会を提示し、ゾオノティックスピルオーバーイベントの迅速な検出を可能にし、人間、動物、環境衛生監視システム間の調整を改善しました。 ポータブル分子診断キット、AI-assisted Outbreak予測ツール、およびクロスボーダー病報告ネットワークの採用の増加は、早期警告機能と応答効率を大幅に高めることが期待されます。 たとえば、農村破壊調査中のモバイル診断の展開は、高リスク領域における早期症例の検出と伝送制御を改善しています。

Bunyavirus感染市場スコープ

Bunyavirusの感染市場は属のタイプ、病気のタイプ、ホスト、処置、診断、徴候、適量、管理のルート、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- Genusタイプ

属の種類に基づき、Banyavirus感染市場はハンタウイルス、Nairovirus、Phlebovirus、および Orthobunyavirusに分けられます。 Hantavirusのセグメントは、ハンタウイルス肺症候群(HPS)や腎症候群(HFRS)などの厳しい臨床条件と強い関連性によって駆動され、2025年に38.6%の最高シェアで市場を支配しました。 この優位性は、より高い診断テスト速度、内分領域の意識の増加、およびアジア・パシフィックおよびアメリカでの頻繁な破壊報告によって支えられています。 病院および参照の実験室は高い死亡率の危険によるファンタウイルスの検出を優先順位付けし、急速な介入の必要性をします。 PCR ベースの診断および serological アッセイの使用の拡大は市場の位置をさらに増強します。 ロッドエントの継続的な監視プログラムは、持続的な検出率に貢献します。 セグメントは、グローバルな文脈ウイルスの研究と公衆衛生対応システムに集中的に残っています。

Phlebovirus セグメントは、2026 から 2033 年までの CAGR で最速成長を予定しており、サンドフライ発熱や流氷熱感染の上昇症例によって駆動されます。 気候変動の影響とベクターの拡大を増加させ、新たな地理領域における伝達リスクを強化しています。 改善された診断アクセシビリティは、以前に報告された感染のより良い識別を可能にします。 リフトバレー熱に対するワクチン研究への出資もセグメントの成長を加速しています。 公衆衛生機関は、サンゴ礁や蚊を標的するベクター監視プログラムを拡大しています。 また、旅行関連の感染拡大は、世界的な普及意識に貢献しています。 アフリカと中東の流行の可能性が高まっているため、セグメントが牽引しています。

- 病種別から探す

病気のタイプに基づいて、市場はカリフォルニアの脳炎、Arboviralの脳炎、Akabaneのウイルス感染、縁のレバーの感染症、Sandfly Fever、Hemorrhagic Fever、Hantavirusの肺症候群(HPS)およびCCHFVの感染症に分けられます。 Hemorrhagic Feverの区分は2025年に42.8%の最も高いシェアと市場を、重度の臨床結果、高い入院率およびendemic地域を渡る強い監視焦点が原因で支配しました。 CCHFVの伝染のような条件は集中的な心配および専門にされた診断サポートを、増加のヘルスケア利用要求します。 政府は、破壊リスクと高死亡率による出血熱制御を優先します。 ラボテストとアウトブレイク対応の資金調達は、このセグメントに集中しています。 臨床研究と抗ウイルス開発の取り組みは、主にここで焦点を合わせています。 セグメントは、重要な公衆衛生への影響のために支配し続けています。

Rift Valley Fever Infections は、2026 年から 2033 年までの CAGR で急速に成長する見込みで、家畜の発生および黄道帯伝達のリスクを増加させることによって運転されます。 農業活動の拡大と気候主導の蚊の人口増加は、感染症の発生率が増加しています。 国際保健機関は、アフリカと中東の監視を強化しています。 人間と動物の両方のためのワクチン開発プログラムは、このセグメントに関心を加速しています。 早期警報システムとクロスボーダー病態監視は、症例の検出を改善しています。 畜産業界における経済損失の上昇は、さらなる予防投資を推進しています。 セグメントは、その流行と経済の影響の潜在性のために運動量を獲得しています。

- ホストによって

ホストに基づいて、市場は蚊、phlebotomineハエ、ダニ、culicoidハエ、げんに分けられます。 ロデントセグメントは、2025年に44.1%の最高のシェアで市場を支配しました。 農村および泥炭の区域の高い齧歯類の人口密度は露出の危険をかなり高めます。 環境変化と都市の拡大は、人道の相互作用を強化しています。 公衆衛生監視プログラムは、早期の発生検出のために頻繁に齧歯類の人口を対象としています。 げられたキャリアの診断テストは疫学の追跡を支えます。 セグメントは、病気の伝達サイクルを理解するために不可欠です。 ロッドエントコントロールイニシアチブは、エンドエミクス地域で広く実装されています。

Mosquitoesセグメントは、気候変動にリンクされたベクター媒介疾患伝達を拡充することにより、2026年から2033年まで5.7%のCAGRで最速成長するように計画されています。 気温と湿度の上昇は、蚊の繁殖生息地をグローバルに増加させています。 都市化と貧しい衛生は、ベクターの増殖にさらに貢献しています。 リフトバレー熱などのモスキートボーンバンヤウイルス感染は、注目を集めています。 政府は大規模なベクトル制御プログラムや殺虫剤キャンペーンに投資しています。 子宮内膜監視の進歩は、検出と制御戦略を改善しています。 ベクター媒介の病気予防に重点を置くことにより、セグメントを拡大しています。

- 処置によって

治療に基づいて、市場は抗ウイルス薬、抗催眠剤、流体交換、支持療法、手術、その他に分けられます。 支持療法の区分はbunyavirusの伝染のための広く承認されたウイルス特定の抗ウイルスの処置の欠如による2025の46.3%の最も高い共有と市場を、支配しました。 臨床管理は、主に症状緩和、流体管理、および重症例における臓器サポートに焦点を当てています。 病院の入院はしばしば出血および呼吸器合併症のための集中的なケアの監視を必要とします。 支える心配はほとんどのendemic区域を渡る標準的な処置を残します。 ICUの容量と重要なケアインフラを増加させ、このセグメントをサポートします。 限られた治療の可用性のために、セグメントは支配し続けています。

抗ウイルス薬のセグメントは、RNAウイルスを標的する広域スペクトル抗ウイルス薬への研究の増加によって駆動され、2026年から2033年までのCAGRで最速成長することが期待されます。 製薬会社は、新興感染症に焦点を当てたパイプラインを拡大しています。 発生頻度の上昇は臨床試験および規制の利益を加速しています。 政府は、バイオ防衛の準備のための抗ウイルス開発プログラムに資金を供給しています。 医薬品の再生と分子のターゲティングの進歩は、開発のタイムラインを改善しています。 感染症研究におけるグローバル連携を強化し、この分野を強化しています。 未met治療の要求により、セグメントを拡大しています。

- 診断によって

診断に基づいて、市場は血液検査、ウイルス分離、PCR、セロロジック検査、その他に分けられます。 PCRセグメントは、その高い感度、精度、早期感染段階でウイルスRNAを検出する能力によって駆動され、2025年に49.7%の最高シェアで市場を支配しました。 PCRは病院の実験室および参照の診断中心で広く利用されています。 破壊検知と確認において重要な役割を果たします。 自動PCRプラットフォームの可用性が向上し、テスト効率を高めています。 政府有益監視プログラムは、分子診断に大きく依存しています。 区分はbunyavirusの検出のための金の標準を残します。

Serologic Testing セグメントは、大規模な疫学的スクリーニングでの使用率を増加させることにより、2026 から 2033 年までの CAGR で最速成長することが期待されます。 サーロロジーは費用対効果が高く、リソース制限の設定に適しています。 過去の感染症および人口レベルの免疫学的研究の検出を可能にします。 農村医療システムの展開拡大がアクセシビリティを高めています。 黄道帯感染症の意識を高めることは、テストの需要を後押ししています。 ELISAベースのアッセイの技術開発は、精度を高めています。 セグメントは、公衆衛生監視におけるスケーラビリティのために成長しています。

- 症状によって

症状に基づいて、市場では、血漿ウイルス、神経性陰嚢、軽度の便秘の病気、出血性症状、腎臓の障害、肺浮腫、重度の呼吸器疾患、その他に分けられます。 Hemorrhagicの徴候の区分は2025年に41.5%の最高の共有と市場を、CCHFVのような重度のbunyavirusの伝染およびantavirus関連の出血条件との強い関連付けによる支配しました。 これらの症状は、しばしば急速な臨床悪化につながる, 集中病院のケアと緊急介入を必要とする. 出血の提示に関連した高死亡リスクは、優先診断と治療の努力を促します。 病院や監視プログラムは、出血合併症の早期発見に大きく焦点を合わせています。 ICUの入園率を更に高め、その優勢性を高めます。 セグメントは、グローバルに応答フレームワークを破壊するために集中的に残っています。

重度の呼吸器疾患のセグメントは、2026年から2033年までのCAGRで最速成長することが予測され、ハタウイルス肺症候群や他の呼吸器合併症の発生率が上昇しました。 呼吸器内流出の意識を高めることで、早期臨床認識が向上します。 診断のイメージングおよび酸素療法のインフラを拡大することはよりよい検出率を支えます。 気候にリンクされた齧歯類の暴露は、より高い感染リスクに貢献しています。 病院は、子宮内膜および非脳領域における呼吸器主導のbunyaウイルス症例をますます報告しています。 肺合併症に関する研究は、臨床的利益を加速する。 世界的な呼吸器感染症監視により、セグメントが成長しています。

- 投与量

投与量に基づいて, 市場は注射に分割されます, 錠剤, 他. 注入の区分は重度のbunyavirusの伝染の急速な薬剤配達のための臨床条件によって運転される2025の52.4%の最も高い共有の市場を支配しました。 出血または呼吸合併症の患者は、静脈内または注射可能な支持療法を必要とします。 流体交換と緊急ケアは、注射経路で主に管理されます。 より速い生物学的利用性のために注射可能な抗ウイルス(該当する場合)が好まれます。 重要なケア設定は、子育て管理に大きく依存しています。 急性疾患の重症および入院の必要性による区分は優勢です。

タブレットセグメントは、口腔抗ウイルス製剤および外来治療モデルの研究を増加させることによって駆動され、2026年から2033年に5.7%のCAGRで最速成長されると計画されています。 経口療法は、リモートとローリソースの設定でアクセシビリティを向上させます。 薬剤の進歩は抗ウイルスの混合物のよりよい安定性そしてbioavailabilityを可能にします。 外来性感染症管理の拡大はタブレットの採用を支えます。 政府は、病院の負担を軽減するための分散型ケアを奨励しています。 初期処理オプションのライジング要求は、さらなる成長をサポートします。 医薬品開発パイプラインの利便性と向上のために、セグメントを拡大しています。

- 行政のルートで

管理の経路に基づいて、市場は経口、静脈内、および他に分けられます。 イントラベニアスセグメントは、2025年に55.8%の最高のシェアで市場を支配しました。これは、重度の寿命を延ばすためのbunyavirus感染を管理する重要な役割によるものです。 出血性熱および器官の失敗の緩和された患者は即時の全身の薬剤および液体配達を要求します。 IV療法は集中ケアの単位の急速な安定化を可能にします。 流体、電解液、抗催眠剤などの支持的治療は、主に静脈内投与される。 高い入院率は、その優位性を強化します。 セグメントは急性感染症管理に不可欠です。

経口セグメントは、2026年から2033年までの5.5%のCAGRで最速成長することが期待され、初期段階の外来治療および抗ウイルス開発に焦点を合わせることによって駆動されます。 経口投与は、患者のコンプライアンスとアクセシビリティを向上させます。 薬製剤の進歩は、より効果的な経口抗ウイルス剤候補を可能にする。 第一次医療システムの拡充により、農村地域での採用をサポートします。 政府は、医療負担を軽減するために、非病院ベースのケアを推進しています。 早期治療上の利点の意識を高めることは、さらなる需要を高めることです。 このセグメントは、利便性と治療革新の拡大のために成長しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場はクリニック、病院、その他に分けられます。 病院の区分は高度の診断、集中的な心配および緊急の処置設備のための条件による2025の58.9%の最高共有の市場を、支配しました。 重度のbunyaウイルス感染は、しばしば監視と支持ケアのための入院を必要とする。 病院は PCR および生理学的なテストのための専門にされた実験室を所有しています。 アウトブレイク中に高い患者の流入が病院の需要を強化します。 クリティカルケアユニットは、出血および呼吸合併症を管理するために不可欠です。 感染性疾患の調製のための政府の資金は、このセグメントをサポートしています。 セグメントは、bunyavirus 管理の第一次ケア設定を維持します。

クリニックのセグメントは、主要なヘルスケアアクセスと早期診断の採用を拡大することにより、2026年から2033年までの5.8%のCAGRで最速成長するように設計されています。 クリニックは、早期発見のための迅速なテストツールが搭載されています。 医療サービスの分散化は、農村および半都市地域のアクセシビリティを改善しています。 感染性疾患の症状の認識が高まっています。 政府はコミュニティレベルの監視システムを強化しています。 初期治療と紹介システムがクリニックの活用を促進しています。 ヘルスケアの分散化傾向により、セグメントを拡大しています。

- 流通チャネル

流通チャネルに基づいて、市場は、病院薬局、小売薬局、オンライン薬局に分けられます。 病院の薬理学の区分は2025年に61.2%の最も高いシェアと市場を支配しましたり、高い入院率および集中された薬物は重要な心配の設定で分配します。 ほとんどのbunyavirusの伝染の処置は病院で管理され、直接薬局の供給のチェーン・コントロールを保障します。 出血および重症の場合、緊急の薬物の可用性は重要です。 病院薬局は、注射可能な治療薬および支持療法薬を効率的に管理します。 病院治療プロトコルとの統合により、このセグメントを強化します。 高い入院依存性により、セグメントは優勢です。

オンライン薬局のセグメントは、2026年から2033年のCAGRで最速成長することが期待されており、デジタルヘルスケアの採用とテレメディシンサービスの拡大によって推進されています。 改善されたインターネットの浸透は遠隔区域の薬物への容易なアクセスを可能にします。 オンラインプラットフォームは、サポートおよび予防ケア薬の迅速な調達をサポートします。 政府は、医療のアクセシビリティのための電子薬局フレームワークを奨励しています。 家庭用ケアのための消費者の好みを上げることは成長を支持しています。 物流・コールドチェーンの改良は、信頼性を高めています。 ヘルスケアデリバリーのデジタルトランスフォーメーションによるセグメントを拡大

Bunyavirus感染市場地域分析

北アメリカは2025年に36.5%の最大の収益シェアを持つBanyavirus感染市場を支配しました、強力な感染症監視システム、高度な診断インフラストラクチャ、および高いヘルスケア支出によってサポートされています。 また、この領域は、PCRやセロロジーテストなどの分子診断の広範な普及、および新興ウイルス疾患調製のための強力な政府の資金から恩恵を受けています。 強固な病院ネットワークと学術的コラボレーションとともに、黄道帯およびベクター由来の感染症に関する研究活動を増加させ、引き続き、北米のグローバル市場でのリーダーシップポジションを強化しています。

U.S. Bunyavirus感染市場インサイト

米国Banyavirus感染市場は、感染症の監視、高度な診断インフラストラクチャ、および新興動物園ウイルス感染における高研究活動の強力な投資による安定した成長を目撃しています。 PCRや次世代シーケンシングなどの分子診断の広範な普及に伴い、先進医療システムが急速に検出・監視されています。 加えて、バイオ防衛プログラム、学術研究コラボレーション、公衆衛生準備イニシアティブへの資金の増加は、病院や研究所の高度なテストと監視ソリューションの需要を加速しています。

ヨーロッパ・ブンヤウイルス感染症市場情報

欧州のBanyavirus感染市場は、感染性疾患制御、十分に確立された研究室ネットワーク、および堅牢な疫学モニタリングシステムのための強力な政府サポートによって駆動され、グローバルな需要への主要な貢献を維持します。 地域は、複数の国間で公衆衛生プログラムを調整し、効率的なアウトブレイク検出と応答を可能にします。 ベクトル媒介疾患監視、分子診断への投資の上昇、および世界的な健康イニシアティブへの強い参加の増加は、欧州全域での市場拡大をサポートし続けています。 また、出血熱および黄道帯疾患研究のための研究資金は、さらに地域成長を強化しています。

U.K. Bunyavirus感染市場インサイト

U.K. Bunyavirusの感染症の市場は強い国民の健康の監視システムによって支えられる安定した成長を、高める高度の診断技術の採用および新興ウイルスの病気の上昇の研究の焦点を経験します。 公衆衛生機関および学術機関は、動物園の感染を監視し、早期警告システムを改善することに積極的に取り組んでいます。 PCRベースのテスト、実験室のインフラの改善、デジタル疫学ツールの統合の活用の拡大は、画期的な検出機能を強化しています。 また、政府に帰った感染症対策プログラムでは、文谷ウイルス関連の健康リスクを管理する国の能力を強化しています。

ドイツ Bunyavirus 感染市場 洞察

ドイツBanyavirusの感染市場は高度のヘルスケアのインフラ、強い生物医学の研究の機能が原因で着実に拡大し、感染性の病気の診断に焦点を増加します。 国の先進的なラボネットワークと分子検査技術の高採用は、bunyavirus感染の早期発見を支援しています。 ウイルス研究の投資を成長させ、公共衛生と疫学の準備に重点を置いた強政府と組み合わせ、さらに市場成長を推進しています。 さらに、学術機関とバイオテクノロジー企業とのコラボレーションは、診断および監視ソリューションのイノベーションを強化しています。

Asia-Pacific Bunyavirusの感染市場情報

アジア・パシフィック・バンヤウィルス感染市場は、ベクター・ボーン病の発生率を高め、ヘルスケアインフラを拡大し、政府の先進的な準備に重点を置いた急成長を目撃する見込みです。 中国、インド、日本などの国々は、監視システムを強化し、先進的な診断技術に投資し、破壊検知を改善しています。 黄道帯感染症の認知度を高め、ベクターへの人口増加、およびヘルスケアサービスへのアクセスの改善は、地域市場拡大を支援しています。 また、研究活動や国際連携を強化し、分子診断ソリューションの採用を加速しています。

日本文屋ウイルス感染症市場情報

日本バンヤウイルス感染症市場は、強力な医療インフラ、高度な診断機能、感染性疾患制御に重点を置いたため、一貫した成長を目撃しています。 国の確立された実験室システムおよびPCRおよびserologicalテストの広範な使用はbunyavirusの伝染の早期検出を可能にする。 新たなウイルス病原体の研究を増加させ、公衆衛生準備のための政府支援と組み合わせ、市場の発展を強化しています。 また、疫学モニタリングにおける先端技術の統合は、破壊的な応答効率を改善しています。

中国文屋ウイルス感染症市場洞察

中国Banyavirus感染市場は急速に成長しています, 増加都市化によって駆動され, ベクトル媒介疾患への暴露, 感染性疾患監視システムに強い政府投資. ヘルスケアインフラを拡大し、分子診断の採用を増加させることは、早期の検出とアウトブレイク応答能力を大幅に向上させます。 また、学術や政府のコラボレーションにより、ウイルスやワクチン開発に関する研究活動の拡大を目撃しています。 さらに、黄道帯感染症の認知度を高め、公衆衛生プログラムを強化することは、中国を地域の主要成長市場として位置付けています。

Bunyavirusの感染市場シェア

Bunyavirusの感染症の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- メルク&株式会社(米国)

- Pfizer Inc.(米国)

- ジョンソン&ジョンソンサービス株式会社(米国)

- Roche Holding AG(スイス)

- アボット(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- バイオロード研究所(米国)

- Siemens Healthineers AG(ドイツ)

- BD(アメリカ)

- QIAGEN(ドイツ)

- 株式会社イルミナ(米国)

- GSK plc(イギリス)

- サンオフィ(フランス)

- アストラゼネカ(イギリス)

- 株式会社モダ(アメリカ)

- Emergent BioSolutions Inc.(米国)

- Inovio Pharmaceuticals, Inc.(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- 武田薬品工業株式会社(日本)

- 株式会社ノバックス(米国)

Bunyavirus感染市場の最新動向

- 2024年3月、世界保健機関(WHO)は、タンタウイルスやリフト・バレー熱ウイルスを含む、バンヤウイルス関連の病原体の優先順位付けを、世界的な流行調製と研究開発枠組みの中で再評価しました。 アップデートは、世界的な監視システムを強化し、診断革新を加速し、ワクチンおよび1つの健康アプローチに基づく抗ウイルス開発を支援することを重視した。 また、国際的な応答メカニズムを調整し、新しい黄道帯の脅威を管理する必要性を強調しました

- 2024年6月、米国疾病予防センター(CDC)は、特に欧米の内陸地域におけるハンタウイルス肺症候群(HPS)症例の監視および報告を強化しました。 アップデートは、齧歯類の暴露にリンクされている持続性台形感染症を強調し、PCRなどの分子検査方法を使用して早期診断の重要性を強化しました。 公衆衛生アドバイザリーは、齧歯類のコントロール、安全な清掃慣行、および労働安全プロトコルを含む予防措置を強調した。

- 2023年7月、世界保健機関(WHO)は、アフリカ地域におけるリフト・バレー・ファーバー・アクティビティに関する更新されたアウトブレイク・コミュニケーションを発行し、豪雨後の伝達リスクを報告し、蚊の繁殖条件を拡大しました。 アップデートは、家畜と人間の間で発生し、特に農業のコミュニティで発生し、病気の黄道性を強調した。 WHOは、ベクター制御プログラムを強化しました, 畜の予防接種キャンペーン, そして、ワンヘルスフレームワークの下で人間の病気の監視を改善しました

- 2022年9月、欧州疾病予防管理センター(ECDC)は、ハリムマダニの人口の広がりを主導し、特に南と南東ヨーロッパでは、クリミア・コンゴ・ヘモレラリンフィーバー(CCHF)症例の継続的な監視を報告しました。 気候変化によるティックベクターの地理的適合性を高め、新たな地域への潜在的拡大の懸念を提起する代理店は指摘した。 研究室の調製性を高め、臨床医の意識を高め、早期の症例検出戦略はEU加盟国で推奨されました

- 2021年5月、CDCは、ハタウイルス予防に関する公衆衛生に関するガイダンスを強化し、住宅や職業設定における管理措置や環境安全慣行に焦点を当てました。 アドバイザリーは、重要な予防戦略として、齧歯類の尿、落花、およびネスティング材料への暴露を最小限に抑えることを強調した。 また、早期臨床認識の重要性を強調し、早期診断に関連する死亡率を低下させるための支援ケア

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。