グローバルカーボンキャプチャ材料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

63.12 Billion

USD

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

素材の種類(液体溶媒、固体溶媒、膜、および高度な材料)、材料化学(アミン系材料、ゼオライト、活性炭、金属 - 有機フレームワーク、シリカベースの材料、およびバイカーボネート)、キャプチャ技術(吸収、吸着、膜分離、Cryogenicの捕獲および直接空気の捕獲)、エンドユーザー(発電、オイル&ガス、セメント&スチール、化学肥料、および輸送) 業界動向と予測 2033

カーボン・キャプチャ材料市場概観

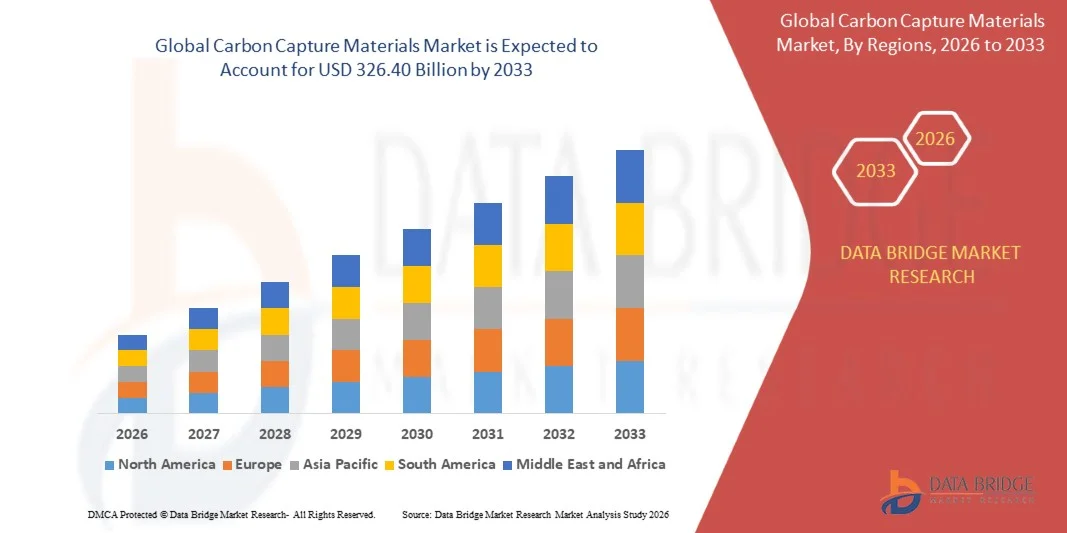

データブリッジ市場調査分析による カーボン・キャプチャの材料の市場はで評価されました2025年のUSD 63.12億そして、達するために写し出されます米ドル 326.40 億 によって 2033, 成長2026年から2033年にかけて22.80パーセントのCAGR. 市場は上昇の全体的な脱炭素化のターゲットによって運転される一貫した成長を経験します、カーボン キャプチャ、利用および貯蔵(CCUS)のインフラの投資を増加し、固体吸収剤、高度の溶媒、および金属組織のフレームワーク(MOFs)のような高性能の捕獲材料の急速な進歩を経験します。

産業炭素排出量を削減する増加する緊急性, 政府や企業からの厳しい環境規制とネットゼロのコミットメントと組み合わせて, 電力生成を説得します。, 石油・ガス, セメント, 炭素キャプチャ技術を採用する化学工業. 高度な液体アミンシステム、次世代の固体吸収剤、および膜ベースのキャプチャソリューションは、より高効率、低エネルギーのペナルティ、および大規模な産業施設と新興の直接エアキャプチャアプリケーションの両方のためのスケーラビリティを向上させるため、従来の方法の交換がますますます増加しています。

市場規模と予測

- グローバル市場価値(2025):USD 63.12億

- 期待される市場価値(2033):USD 326.40億

- 予想CAGR (2026~2033):22.80%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

主な市場動向と洞察

- 北米は、2025年に35.38%の最大の収益シェアを誇るグローバルカーボン・キャプチャ・マテリアル・マーケットを占め、強固な政策のインセンティブ、45Qなどの税務クレジット、発電、石油・ガス、産業分野におけるCCUSプロジェクトの大規模な展開を支援しました。

- Solid Sorbents セグメントは、高 CO2 キャプチャの効率性、再生のための低エネルギー要件、および産業用ガスおよび直流エアキャプチャシステムとの強力な互換性によって駆動され、2025 年の 34.38% シェアで市場を率いています。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、急速な産業化、排出量削減目標の上昇、クリーンエネルギーおよびカーボン緩和技術の政府の投資の増加によって燃料を供給する見込みです。

- 先進材料は、最も急速に成長する材料タイプで、CAGRを12.5%登録し、金属・有機・フレームワーク(MOF)、ハイブリッド・ソーベント、ナノ構造のキャプチャ・メディアにおける迅速なイノベーションに取り組むことを計画しています。

- Amine ベースの材料のセグメントは、2025 年の 30.35% の収益シェアで材料化学カテゴリを支配しました。これは、実証済みの商業環境と発電所や産業施設のポスト燃焼キャプチャシステムで広く利用されています。

- 産業後燃焼の捕獲の適用の液体のアミン ベースのシステムの広範な使用によって好まれる市場の45.50%のために考慮される吸収。

- ダイレクト・エア・キャプチャ・セグメントは、ネガティブ・エミッション・テクノロジーのグローバル・フォーカスを加速させ、成長を続けるキャプチャ・テクノロジー部門です。

レポートスコープとカーボン・キャプチャ材料の市場区分

|

アトリビュート |

カーボン・キャプチャ材料のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・クリムワークス(スイス) ・カーボンエンジニアリング株式会社(カナダ) ・Occidental 石油株式会社(アメリカ) ・シェルplc(アメリカ) ・エクソンモービル株式会社(アメリカ) ・総エネルギーSE(フランス) ・Equinor ASA(ノーウェイ) ・リンデplc(アイルランド) ・空気液S.A.(フランス) ・三菱重工株式会社(日本) ・日立造船株式会社(日本) ・BASF SE(ドイツ) ・SABIC(サウジアラビア) ・ケブロン株式会社(米国) ・ハネウェルインターナショナル株式会社(米国) ・株式会社スヴァンテ(カナダ) ・ Aker Carbon Capture ASA(ノーウェイ) ・3M(米国) ・ジョンソン・マテージ・パルク(イギリス) ・ハイデルベルク材料AG(ドイツ) |

|

マーケットチャンス |

・ダイレクトエアキャプチャ(DAC)施設のライジング展開 · セメント、鋼鉄および化学薬品のセクターの産業脱炭素化のmandatesを拡大すること ・利用経路(CCU)によるカーボンキャプチャの統合を強化 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジ市場調査によってキュレーションされた市場レポートには、インポートエクスポート分析、生産能力概要、生産消費分析、価格推移分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークなどがあります。 |

炭素回収材料市場動向

トレンド:ダイレクトエアキャプチャと産業脱炭素化の採用で成長

産業分野は、固体吸収剤、高度のアミン ベースの溶媒、膜および次世代の金属の有機性フレームワーク(MOF)のような高性能のカーボン・キャプチャ材料に急速に移り、大規模な脱炭素活動を支えるためにです。 この移行は、発電、セメント、鋼、化学物質などのエネルギー集中産業における運用継続性を維持しながら、純ゼロ目標を達成する必要性によって強く駆動されます。 ダイレクト・エア・キャプチャ(DAC)は、環境条件により、周囲の大気から直接CO2を捕捉することができる、高度に選択的かつ低エネルギー材料を必要とする主要な成長触媒として誕生しています。

たとえば、北米・欧州の大型DAC実証プロジェクトは、自動再生サイクルと一体化したモジュール式固形サーベントシステムを導入し、産業展開のキャプチャ効率とスケーラビリティを向上させます。

カーボン・キャプチャ材料の市場ダイナミクス

主要な市場運転者:上昇の法規制圧力および純ゼロの約束

厳しい気候政策、炭素税制フレームワーク、および必須排出削減目標の増強は、世界的な産業における炭素回収材料の採用を著しく加速しています。 政府や規制機関は、補助金、税金クレジット、およびコンプライアンスベースの排出取引システムを通じてCCUSの展開を集中化し、カーボンキャプチャの統合を重大エミッタに経済的に有効にします。 同時に、企業サステイナビリティのコミットメントは、長期の脱炭素化戦略の一環として、スケーラブルなキャプチャ技術を採用するために、産業事業者をプッシュしています。 たとえば、カーボンクレジット取引スキームや産業排出キャップなどの政策メカニズムは、アミン溶媒ベースのポスト燃焼キャプチャシステムおよび既存の精製所および発電所インフラを横断した固形技術に大規模な投資を行っています。

主な拘束/チャレンジ:高エネルギー消費量と材料の劣化問題

技術の進歩にもかかわらず、カーボン・キャプチャ・マテリアル・マーケットは、再生サイクルにおける高エネルギー消費に関する重要な課題に直面しています。また、回収効率の劣化を繰り返した運用用途に備えています。 これらの問題は、運用コストを増加させ、システム長寿を削減し、コスト感度や市場の発展に困難で広範な採用を実現します。 特に溶剤系では、材料の溶着、熱安定性、および化学劣化が長期性能の信頼性に影響を及ぼします。 たとえば、アミンベースの溶剤で動作する工業用カーボンキャプチャプラントは、多くの場合、排煙ガス不純物による劣化による頻繁な溶剤の再生と交換を必要とします。これにより、CCUSインストールのメンテナンスダウンタイムと全体的なライフサイクルコストが増加します。

主要市場機会:炭素利用と先進材料イノベーションの拡大

利用経路を持つカーボン・キャプチャの増大は、先進材料開発者にとって大きな機会を提示し、CO2を回収し、合成燃料、グリーン水素誘導体、化学物質、建設材料などの商業的に価値のある製品に変換できるようにします。 このシフトは、高性能な吸着剤、ハイブリッド膜、およびMOFベースのシステムにおけるイノベーションを推進し、産業条件下で高い選択性、低エネルギー需要、継続的な運用のために設計されています。 例えば、CO2をメタノール、電子燃料、炭酸塩系建築材料に変換するパイロットスケールのカーボン活用プロジェクトは、次世代のキャプチャ材の需要が高まり、低流化学変換プロセスとのシームレスな統合を実現します。

カーボン・キャプチャ材料 市場規模

カーボン・キャプチャ材料の市場は物質的なタイプ、物質的な化学、捕獲の技術およびエンド ユーザーに基づいて区分されます。

- 物質的なタイプによって

物質的なタイプに基づいて、カーボン捕獲材料の市場は液体の溶媒、固体吸収剤、膜および高度材料に分けられます。 Solid Sorbents セグメントは、2025 年の推定 34.38% シェアで市場を支配し、高い CO2 キャプチャの効率性、再生のための低エネルギー要件、および産業用ガスおよび直接空気のキャプチャ システムの両方で強力な互換性を備えています。 これらの材料は、ゼオライト、活性炭、および設計された多孔質構造を含む、安定性およびスケーラビリティのために次世代CCUSシステムのためにますます好まれています。 それらはまたモジュラー配置の利点を提供し、大規模な産業植物および分散型のカーボン・キャプチャの単位のために適したようにします。 素材工学の継続的な進歩は吸着能力および選択性を改善しています。 しかしながら、湿気の感度や長期劣化などの課題は、いくつかの変種で持続します。 DACアプリケーションにおける汎用性と成長性は、市場優位性を強化し続けています。

先進材料部門は、2026年から2033年までのCAGRで最速の成長を記録し、メタル・オーガンティック・フレームワーク(MOF)、ハイブリッド・ソーベント、ナノ構造のキャプチャ・メディアの急速な革新によって推進されています。 これらの材料は、従来の材料と比較して、非常に高い表面面積、調整可能な気孔構造、および優れたCO2選択性を提供します。 政府、研究機関、民間の選手による研究開発投資の拡大を加速させる。 低濃度CO2条件下で効率的に動作する能力は、ダイレクトエアキャプチャシステムに適しています。 エネルギー効率の高い再生サイクルに重点を置き、さらなる採用を後押ししています。 産業用脱炭素化プロジェクトにおけるパイロットスケール展開は、その商用の可能性を検証しています。

- 材料化学による

材料化学に基づいて、市場はアミン基材、ゼオライト、活動化したカーボン、金属有機性フレームワーク(MOF)、無水ケイ酸ベースの材料および重炭酸塩に分けられます。 Amine ベースの材料の区分は発電所および産業設備を渡る後燃焼の捕獲システムで実績のある商業viabilityおよび広範な使用によって運転される 2025 の推定 30.35% のシェアと市場を支配しました。 これらの材料は、フルートガスからCO2を選択的に吸収するのに非常に効果的で、大規模なCCUS展開で最も確立された技術を作る。 強い産業成熟度は、信頼性の高い性能と既存のインフラへの統合を保証します。 溶剤製剤の継続的な最適化は、再生効率を改善し、エネルギーペナルティを削減します。 既存の規制当局のコンプライアンスフレームワークでも広くサポートされています。 しかし、溶剤の劣化や腐食などの問題は、重要な運用課題を保っています。

メタル・オーガンティック・フレームワーク(MOF)は、超高面積、調整可能な化学、および例外的なCO2吸着能力により、2026年から2033年までのCAGRで最速の成長を目撃する見込みです。 MOFは、部分圧の低い部分でも高度に選択的なキャプチャを可能にし、ダイレクトエアキャプチャと次世代産業用途に最適です。 材料合成技術の急速な進歩は生産費を減らし、拡張性を改善しています。 研究開発機関とクリーンテック企業とのコラボレーションが加速化 構造の柔軟性により、特定の排出源と動作条件をカスタマイズできます。 欧州・北米でのパイロットプロジェクトは、産業の展開に強い長期の可能性を実証しています。

- キャプチャ技術による

捕獲の技術に基づいて、市場は吸収、吸着、膜の分離、低温学の捕獲および直接空気捕獲に分けられます。 吸収の区分は産業後燃焼の捕獲の適用の液体のアミン ベースのシステムの広範な使用による2025の推定45.50%のシェアと市場を、主に支配しました。 この技術は、高いCO2のキャプチャ効率と確立された運用実績により、発電、精製、化学工業に広く展開されています。 既存プラントの改造にも適した大規模インフラにも対応しています。 溶剤化学の継続的な改善は、エネルギー効率を高め、運用コストを削減します。 規制遵守の要件は、さらにその優位性をサポートします。 その成熟度にもかかわらず、再生のための高エネルギー需要は制限されています。

ダイレクト・エア・キャプチャ(DAC)のセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、ネガティブ・エミッション・テクノロジーのグローバル・フォーカスを上げています。 DACシステムは、非常に低濃度で、周囲空気からCO2を直接抽出できる高度に先進的なカーボンキャプチャ材料を必要とします。 固形材やMOF材の需要が高まっています。 政府の資金調達と企業のネットゼロのコミットメントは、DAC施設の展開を加速しています。 モジュラー・キャプチャ単位の技術的進歩は、スケーラビリティとコストの効率性を改善しています。 北米・欧州のパイロットプロジェクトは、長期にわたる商用環境を検証しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は、発電、オイル&ガス、セメント&鋼、化学薬品&肥料、輸送&燃料、および直接エアキャプチャオペレータに区分されます。 発電部門は、石炭およびガスベースの発電所を脱炭素するために、高炭素排出量の強度と強力な規制圧力によって駆動され、2025年に推定30.35%の株式で市場を支配しました。 カーボンキャプチャ材料は、大規模なユーティリティプラントでの排出量を削減するために、排ガス処理システムに広く導入されています。 政府の日付およびカーボン価格設定のメカニズムは更に加速の採用です。 プラントインフラの継続的なアップグレードは、CCUSシステムの統合をサポートしています。 業界は、確立されたキャプチャ技術と大規模な運用の実現性から恩恵を受けています。 しかしながら、高インストールと運用コストは、広範囲にわたる改装のための挑戦を維持します。

ダイレクト・エア・キャプチャ・オペレーターズ・セグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、政府や企業からのカーボン除去技術とネット・ゼロのコミットメントへの投資を増加させることで期待されています。 DAC演算子は、超低濃度で周囲の空気からCO2を抽出するために、非常に効率的で高度なカーボンキャプチャ材料を必要としています。 次世代のMOF、設計されていたサーベントおよび雑種材料のための燃料供給の要求です。 カーボンクレジット市場拡大は、DACプロジェクトに対する経済性の向上につながります。 テクノロジープロバイダーとエネルギー会社との間の戦略的パートナーシップは、展開を加速しています。 パイロットスケールのDACプラントは、北米と欧州に急速に拡大し、長期的な成長の可能性をサポートします。

炭素回収材料市場地域分析

北米は、2025年に35.38%の最大の収益シェアを誇るグローバルカーボン・キャプチャ・マテリアル・マーケットを占め、強固な政策のインセンティブ、45Qなどの税務クレジット、発電、石油・ガス、産業分野におけるCCUSプロジェクトの大規模な展開を支援しました。 また、先進的なカーボン・キャプチャ・インフラ、ダイレクト・エア・キャプチャ(DAC)施設への高投資、油・ガス・発電・産業分野からの強い参加にもメリットがあります。 強固なサーベントやMOFなどの次世代材料の排出削減と迅速な商品化のための規制圧力を増加させ、世界的な市場における北米のリーダーシップポジションを強化し続けています。

U.S. カーボン・キャプチャ・マテリアル・マーケット・インサイト

米国カーボンキャプチャ材料市場は、45Q税クレジット、大規模なCCUSプロジェクト投資、ダイレクトエアキャプチャ施設の急速な拡大など、強力な連邦のインセンティブによる堅牢な成長を経験しています。 石油およびガス、発電、セメントおよび化学薬品の国の高度の産業基盤はアミン ベースの溶媒および固体吸収剤のための高い要求を運転しています。 政府機関、エネルギー会社、クリーンテック企業とのコラボレーションを強化し、MOFやハイブリッド・ソベントなどの次世代素材の商用化を加速。 さらに、カーボン・キャプチャ・イノベーションのグローバル・リーダーとして、ネット・ゼロ・ターゲティングやカーボン除去技術に重点を置いています。

ヨーロッパ カーボン キャプチャ材料 市場 洞察

欧州のカーボン・キャプチャ・マテリアル・マーケットは、厳しい気候規制、強力な炭素価格設定メカニズム、および主要な経済を横断する野心的なネット・ゼロ・ターゲットを主導し、世界的な需要に大きな貢献を続けています。 セメント、鋼、化学工業を横断したCCUSプロジェクトの展開は、安定した材料消費をサポートしています。 強固なサーベントと膜ベースのシステムを含む高度なキャプチャ技術への投資の増加は、地域の市場位置を強化しています。 また、低エネルギー回収材料のクリーンエネルギーの移行とイノベーションのための強力な政府の資金は、産業分野における採用を強化し続けています。

U.K. カーボン・キャプチャ・マテリアル・マーケット・インサイト

U.K. カーボンキャプチャ材料市場は、CCUSクラスター、産業脱炭素化プログラム、および炭素貯蔵インフラの拡大のために支持され、安定した成長を経験しています。 発電および重工業の高度の捕獲の技術の高められた採用はアミン ベースの溶媒および固体 sorbents のための要求を運転しています。 また、ダイレクト・エア・キャプチャとカーボン活用プロジェクトにおける研究開発活動の拡大は、次世代素材のイノベーションを奨励しています。 国のネットゼロエミッションを達成し、CCUSハブを組み込むことに重点を置いています。

ドイツ カーボン・キャプチャ材料 市場 洞察

ドイツ・カーボン・キャプチャ・マテリアル・マーケットは、強い産業排出削減目標、高度な化学・製造分野、気候技術の革新への投資の増加により着実に拡大しています。 自動車、鉄鋼、化学工業は、厳しい環境規制を満たすカーボンキャプチャソリューションを積極的に探求しています。 MOF、吸着系システム、エネルギー効率性再生技術の研究をさらに支援し、材料のイノベーションを支えています。 また、産業の脱炭素化と循環型炭素経済戦略を推進する政府の取り組みは、大規模施設全体の採用を加速しています。

アジア・パシフィック・カーボン・キャプチャ・マテリアル・マーケット・インサイト

アジア・パシフィック・カーボン・キャプチャ・マテリアル・マーケットは、産業排出量の拡大、エネルギー需要の拡大、中国、インド、日本など主要な経済分野におけるカーボン・ニュートラル性の拡大により、急成長を目撃する見込みです。 クリーンエネルギー技術の普及とともに、CCUSインフラの投資を成長させ、従来型および先進的なカーボン・キャプチャ材料の需要を高まっています。 また、セメント・鋼・発電分野における急速な産業化・拡大が市場成長に大きく貢献しています。 環境の持続可能性に対する意識を高めることで、地域への採用をさらに支援しています。

日本炭素回収材料市場動向

日本カーボンキャプチャ材料市場は、水素経済発展、産業脱炭素化、先進的な環境技術に強い焦点を合わせ、着実な成長を目撃しています。 発電・化学加工用途の高効率なキャプチャ材を採用しています。 ダイレクト・エア・キャプチャ・リサーチおよびCO2活用技術への投資のライジングは、先進的なサーベントおよび膜システムにおけるイノベーションを推進しています。 また、エネルギー効率と技術精度を重視した日本では、研究開発・産業分野における次世代カーボンキャプチャ材の採用を支援しています。

中国カーボンキャプチャ材料市場洞察

中国炭素回収材料市場は急速に成長しています, 大規模な産業排出量によって駆動され, カーボンニュートラルティの目標をサポートする強力な政府政策, CCUSインフラの大規模な投資. 石炭発電、鉄鋼、セメント産業の拡大により、コスト効率の高いカーボン・キャプチャ・ソリューションの需要が高まっています。 MOFや先進材料の研究開発とともに、固体吸収剤およびアミン系システムの採用の増加、市場成長を加速しています。 また、急速な産業近代化と政策主導の排出削減の取り組みは、中国を世界最速成長市場の一つとして位置付けています。

炭素回収材料市場シェア

カーボン・キャプチャ材料の企業は主に下記のものを含んでいます:

- クリメワークス(スイス)

- カーボンエンジニアリング株式会社(カナダ)

- Occidental Petroleum Corporation(米国)

- Shell plc(イギリス)

- エクソンモービル株式会社(米国)

- 総エネルギーSE(フランス)

- エキナーASA(ノーウェイ)

- リンデplc(アイルランド)

- 空気液体S.A.(フランス)

- 三菱重工株式会社(日本)

- 日立造船株式会社(日本)

- BASF SE(ドイツ)

- サビック(サウジアラビア)

- ケブロン株式会社(米国)

- ハネウェルインターナショナル株式会社(米国)

- 株式会社スバンテ(カナダ)

- Aker Carbon Capture ASA(ノーウェイ)

- 3M(アメリカ)

- ジョンソン・マテージ・パルク(イギリス)

- ハイデルベルク材料AG(ドイツ)

カーボンキャプチャ材料市場の最新動向

- 2024年10月、Occidental Petroleumは、世界最大のDAC施設の1つであるテキサス州のSTRATOS Direct Air Captureプロジェクトを、エンジニアリングされたケミカル・ソーベントおよび溶剤ベースのカーボン・キャプチャ・システムを使用して開発しました。 このプロジェクトは、産業用脱炭素化戦略と統合した大規模な大気CO2除去に焦点を当てています。 先進的なカーボン・キャプチャ材料および技術の石油およびガスセクターからの投資の増加を反映します

- 2024年5月、クレメワークスは、アイスランドの「マンモス」DAC工場で操業を開始し、世界最大の操作型ダイレクトエアキャプチャ施設の1つをマークしました。 プラントは、CO2再生サイクル中に、より高いキャプチャ効率とエネルギー消費を削減するために設計された高度な固体吸収システムを利用しています。 それは実質の産業環境のカーボン・キャプチャ材料のスケールの潜在能力を実証します

- 2022年10月、Climeworksは、次世代の固体吸収技術を用いて、CO2除去能力を大幅に拡大するように設計された、アイスランドの「Mammoth」ダイレクトエアキャプチャプロジェクトを立ち上げました。 設備は、従来の吸着材料と最適化された再生プロセスを統合し、より早いシステムと比較して効率性を高めます。 先進的なカーボン・キャプチャ材料の産業スケール展開に向けた大きな一歩を踏み出す

- 2021年11月、米国エネルギー省(DOE)が「カーボンネガティブショット」の取り組みを立ち上げ、先進材料イノベーションに重点を置いた画期的なカーボン・キャプチャと除去技術を加速させます。 このプログラムは、次世代のサーベント、膜、金属有機フレームワーク(MOF)の開発を支援し、カーボン除去ソリューションのコストを削減し、効率を向上させることを目指しています。 それはエネルギー効率およびシステム耐久性を改善している間今後10年間でgigatonスケールの二酸化炭素の取り外しを目標とします

- 2021年9月、クリメワークスは、世界初の大型ダイレクトエアキャプチャ(DAC)とアイスランドの貯蔵工場「オルカ」を立ち上げ、強固なサーベントベースのカーボンキャプチャ材料の展開に大きなマイルストーンをマークしました。 この施設は、周囲の空気から直接CO2をキャプチャし、玄武岩形成の鉱物化を通じて地下に恒久的に保存するために、高度な吸着材料を使用しています。 この開発は、大気炭素除去アプリケーションで設計されている sorbents の商用の実行可能性と現実世界のスケーラビリティを実証しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。