世界の牛飼料用非タンパク質窒素市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.52 Billion

USD

2.17 Billion

2024

2032

USD

1.52 Billion

USD

2.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.17 Billion | |

| % | |

|

世界の牛飼料用非タンパク質窒素市場のセグメンテーション、タイプ別(尿素、アンモニア、その他)、形態別(乾燥、液体、ペレット) - 業界動向と2032年までの予測

世界の牛飼料の非タンパク質窒素市場の規模と成長率はどれくらいですか?

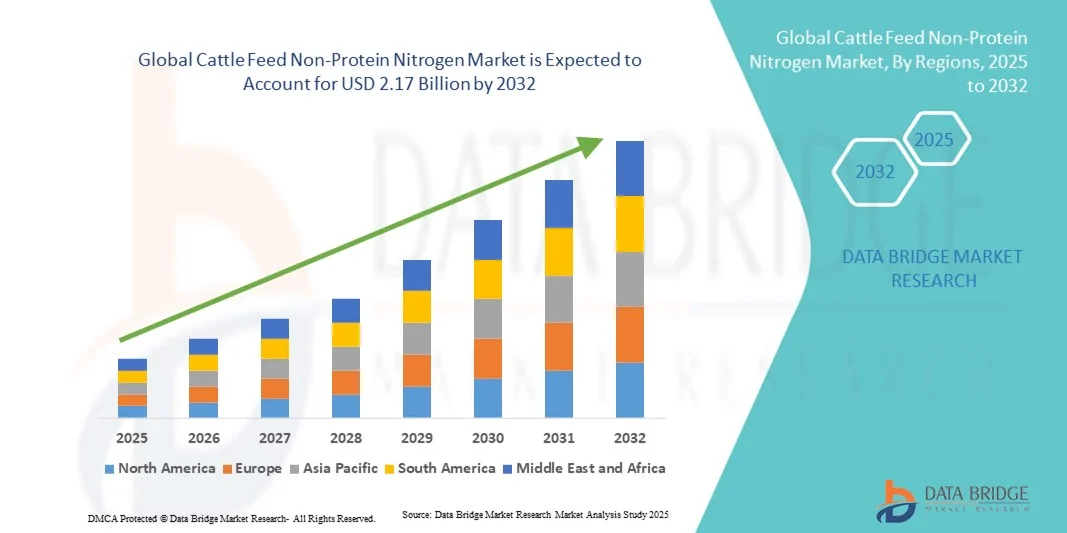

- 世界の牛飼料の非タンパク質窒素市場規模は2024年に15億2000万米ドルと評価され、予測期間中に4.60%のCAGRで成長し、2032年には21億7000万米ドル に達すると予想されています 。

- 尿素の需要増加は市場の成長を加速させる重要な要因であり、代替品のコスト上昇、乳製品産業の成長、動物製品の需要の急増、肉と牛の消費の増加、非常に費用対効果が高く、市場での非タンパク質窒素の入手が容易、牛の頭数の増加、コールドチェーンの開発の増加なども要因となっている。

- 他の飼料源と比較したタンパク質含有量の増加、協同組合および民間投資の増加、市場メカニズムの変化、牛乳加工技術の向上、農家の訓練の増加、政府による厳格な食品安全基準などが、牛飼料の非タンパク質窒素市場の成長を牽引する主な要因である。

牛飼料の非タンパク質窒素市場における主なポイントは何ですか?

- 新興経済国からの需要の高まりと農業機械の技術進歩により、牛飼料の非タンパク質窒素市場に新たな機会がさらに創出されるだろう。

- しかし、規制構造の厳格化、反芻動物における非タンパク質窒素の毒性の高まり、非タンパク質窒素の毒性の原因の増加などが主な制約要因となっており、栄養士はこれを推奨していないため、上記の予測期間における牛飼料の非タンパク質窒素市場の成長にさらなる挑戦が予想される。

- アジア太平洋地域は、家畜の増加、乳製品と肉の生産の拡大、家畜の栄養に対する意識の高まりにより、2024年には牛の飼料の非タンパク質窒素市場で42.6%という最大の収益シェアを獲得しました。

- 北米の牛飼料の非タンパク質窒素市場は、飼料配合における地域の技術進歩、コスト効率の重視、肉や乳製品の消費量の増加により、2025年から2032年にかけて9.5%という最も高いCAGRで成長する見込みです。

- 尿素セグメントは、高い窒素含有量、費用対効果、および反芻動物飼料配合におけるタンパク質代替物としての広範な使用により、2024年に64.3%という最大の収益シェアで市場を支配しました。

レポートの範囲と牛飼料の非タンパク質窒素市場のセグメンテーション

|

属性 |

牛飼料の非タンパク質窒素に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

牛飼料の非タンパク質窒素市場の主な傾向は何ですか?

持続可能でバイオベースの窒素源への移行

- 牛飼料用非タンパク質窒素市場における主要かつ急速に台頭しているトレンドは、再生可能資源由来の環境に優しいバイオベースの窒素化合物への移行です。この変化は、持続可能性、環境負荷の低減、そして循環型経済の実践に対する世界的な関心の高まりによって推進されています。

- 例えば、企業は温室効果ガスの排出量を削減しながら家畜の栄養効率を高めるために、天然アンモニア代替品や発酵ベースの窒素原料への投資を増やしています。例えば、BASF SEとYara International ASAは、家畜飼料用の低炭素窒素ソリューションの開発に注力しています。

- この傾向は、合成肥料への依存を最小限に抑え、反芻動物の飼料における窒素利用を最適化することで、持続可能な農業に向けた世界的な動きを支えています。さらに、徐放性および遅効性窒素製剤の革新により、飼料効率が向上し、窒素の無駄が削減されています。

- バイオベースの非タンパク質窒素(NPN)化合物の導入は、牛の飼料配合を変革し、生産者が環境目標と生産性目標の両方を達成するのに役立ちます。持続可能な食品生産に対する消費者の意識が高まるにつれ、メーカーは市場の期待と規制基準を満たすため、環境に優しい窒素源を優先しています。

- 要約すると、この傾向は、グリーン飼料添加物への業界の重要な転換を示し、生産性と持続可能性の両方を高め、家畜栄養における革新の新たな道を開くものである。

牛飼料の非タンパク質窒素市場の主な推進要因は何ですか?

- 高品質な動物性タンパク質に対する世界的な需要の高まりと、費用対効果の高い飼料ソリューションへのニーズは、牛用飼料非タンパク質窒素(NPN)市場の主要な推進力となっています。尿素やビウレットなどのNPN源は、牛の飼料におけるタンパク質供給を経済的に強化し、ルーメン内の微生物活性を効率的に促進し、乳量と肉質収量を向上させます。

- 例えば、2024年4月、ヤラインターナショナルASAは、畜産が急速に増加しているアジア太平洋地域とラテンアメリカを中心に、世界的な需要の高まりに対応するため、窒素ベースの飼料添加物の生産能力を拡大しました。

- 反芻動物の生産性への関心の高まりと飼料コスト削減の必要性が相まって、農家や飼料メーカーはNPNベースのソリューションの導入を迫られています。これらの添加剤は、ますます高価になり、資源集約型になりつつある大豆粕などの従来のタンパク質源に代わる、持続可能な代替品となります。

- さらに、精密栄養技術の進歩により、牛の飼料における非タンパク質窒素の正確な投与量と効率的な利用が可能になり、無駄を最小限に抑え、動物のパフォーマンスを向上させることができます。企業は、最適な窒素同化とルーメンの健康を確保するための革新的な配合を開発しています。

- 持続可能な農業への世界的な移行と、バランスのとれた飼料戦略へのNPN製品の統合が市場の成長を促進し、これらのソリューションは現代の牛の飼育システムに不可欠なものとなっています。

牛飼料の非タンパク質窒素市場の成長を阻害する要因は何ですか?

- 牛用飼料における非タンパク質窒素市場の成長を阻害する大きな課題は、不適切な飼料配合や過剰使用によるアンモニア中毒のリスクと、牛における窒素利用の不適切さです。NPN配合率の不適切な管理は、飼料効率の低下や家畜の健康問題につながる可能性があり、小規模農家による導入を阻害する要因となっています。

- 例えば、欧州食品安全機関(EFSA)を含むいくつかの規制機関は、窒素中毒を防ぎ、動物福祉を確保するために、反芻動物の飼料への尿素含有量制限に関する厳格なガイドラインを発行している。

- もう一つの大きな制約は、発展途上地域の畜産農家におけるNPN添加物の適切な取り扱いと使用に関する意識と技術知識の不足です。適切な訓練がなければ、これらの製品の利点は十分に活用されず、市場への浸透が制限されます。

- さらに、原材料価格の変動や窒素排出に関する厳しい環境規制は製造業者にとって課題となり、収益性と生産の拡張性に影響を与えています。

- 農家への教育プログラム、革新的な安全性強化製剤、そして規制の整合を通じてこれらの課題を克服することが、長期的な市場拡大にとって不可欠です。業界関係者がより安全で効率的なNPNソリューションに投資するにつれて、市場は生産性と動物の健康と環境の持続可能性のバランスを取りながら、着実な成長を遂げると期待されます。

牛飼料の非タンパク質窒素市場はどのように区分されていますか?

市場はタイプと形態に基づいて細分化されています。

- タイプ別

種類別に見ると、牛用飼料の非タンパク質窒素市場は、尿素、アンモニア、その他に分類されます。尿素セグメントは、高い窒素含有量、費用対効果、そして反芻動物用飼料配合におけるタンパク質代替物としての広範な使用により、2024年には64.3%という最大の収益シェアで市場を席巻しました。尿素はルーメンにおける微生物によるタンパク質合成を促進し、乳牛と肉牛の最適な成長と生産性をサポートします。入手しやすさと生産コストの低さも、市場における尿素の優位性をさらに強化しています。

アンモニアセグメントは、持続可能な非タンパク質窒素(NPN)源としての採用増加により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。液体アンモニアは、窒素の迅速な放出、他の飼料原料との容易な混合、飼料コストの削減などの利点があります。生産者がより効率的かつ制御された窒素利用を求める中、アンモニアベースのNPNソリューションは予測期間中に大きく普及すると予想されます。

- フォーム別

形態に基づいて、牛用飼料用非タンパク質窒素市場は、乾燥、液体、ペレットに分類されます。乾燥形態の製品は、主に保管の容易さ、長い保存期間、そして他の飼料原料との混合適性により、2024年には57.6%という最大の市場収益シェアを占めました。プリル尿素やコーティング顆粒などの乾燥NPN製品は、その安定性と従来の飼料加工方法との適合性から、農家や飼料メーカーに広く利用されています。

液状飼料セグメントは、混合しやすい配合と栄養素の吸収効率向上に対する需要の高まりを背景に、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。液状NPN飼料は、飼料中での分散性と粘稠性が向上し、栄養素の均一な摂取と廃棄量の削減を実現します。飼料加工技術と自動混合システムの進歩により、液状飼料は集約型畜産、特に大規模酪農場で人気が高まっています。

牛飼料の非タンパク質窒素市場で最大のシェアを占めている地域はどこですか?

- アジア太平洋地域は、家畜頭数の増加、乳製品および肉類生産の拡大、そして家畜栄養に対する意識の高まりを背景に、2024年には牛飼料用非タンパク質窒素市場において最大の収益シェア42.6%を占め、市場を席巻しました。この地域、特に中国、インド、オーストラリアでは、牛の飼育頭数が多く、飼料効率と生産性の向上を目的とした尿素やアンモニアなどの非タンパク質窒素サプリメントの需要が高まっています。

- アジア太平洋地域の農家は、持続可能な畜産を促進する政府のプログラムの支援を受けて、増大する飼料需要を満たすために、費用対効果の高いタンパク質代替品を導入するようになっている。

- この優位性は、強力な農業インフラ、飼料配合の技術的進歩、そして反芻動物の栄養を改善し、収量を最適化するための主要飼料メーカーによる投資の増加によってさらに強化され、アジア太平洋地域が世界市場で主導的な地位を固めています。

中国の牛飼料用非タンパク質窒素市場の洞察

中国の牛飼料用非タンパク質窒素市場は、豊富な牛頭数と家畜生産性向上に向けた政府の強力な取り組みに支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めました。中国の酪農・牛肉セクターでは、飼料効率と栄養利用への関心が高まっており、尿素系飼料などの非タンパク質窒素源の導入が進んでいます。牛農場の急速な工業化と、高品質の牛乳・肉製品に対する消費者の需要の高まりも、市場拡大の原動力となっています。国内メーカーも、地域のニーズに合わせた手頃な価格の高窒素配合飼料を提供することで、市場拡大に貢献しています。

インドの牛飼料用非タンパク質窒素市場の洞察

インドの牛用飼料における非タンパク質窒素市場は、国内の畜産頭数の増加と酪農産業の拡大に牽引され、予測期間を通じて力強い成長が見込まれています。インドの農家は、従来の飼料に含まれるタンパク質不足を補うため、尿素処理した作物残渣やアンモニアベースのサプリメントの導入を増やしています。畜産の生産性と農村開発を支援する政府プログラムに加え、組織化された飼料工場の拡大も、市場の成長を後押ししています。インドは、費用対効果が高く持続可能な飼料ソリューションに注力しており、地域市場におけるシェアをさらに拡大しています。

オーストラリアの牛飼料用非タンパク質窒素市場の洞察

オーストラリアの牛用飼料における非タンパク質窒素市場は、牧草ベースの給餌システムに重点を置く成熟した牛産業に支えられ、着実な成長が見込まれています。飼料ブロックや乾燥飼料サプリメントへの非タンパク質窒素添加物の統合は、ルーメン内の微生物活性と消化効率の向上に役立っています。輸出志向の牛肉生産への重点化と飼料要求率向上への取り組みが相まって、オーストラリアの牛業界全体で高品質の窒素サプリメントに対する需要が引き続き高まっています。

牛飼料の非タンパク質窒素市場で最も急速に成長している地域はどこですか?

北米の牛用飼料における非タンパク質窒素市場は、2025年から2032年にかけて9.5%という最も高い年平均成長率(CAGR)で成長する見込みです。これは、飼料配合における同地域における技術進歩、コスト効率への重点化、そして肉類と乳製品の消費量の増加が牽引役となっています。この地域で確立された牛飼育セクターに加え、ルーメンの健康とタンパク質補給に対する意識の高まりが、非タンパク質窒素飼料ソリューションの導入を加速させています。

米国の牛飼料用非タンパク質窒素市場の洞察

北米では、2024年には米国が83%という最大のシェアを占めると予測されています。これは、同国の大規模な畜産経営と栄養バランスの高い飼料への高い需要によるものです。精密栄養法の導入拡大や、タンパク質効率を高めるための尿素やビウレットなどの非タンパク質窒素源の導入が、市場の成長を牽引しています。さらに、米国の飼料業界における持続可能性と栄養素利用率の向上へのシフトは、非タンパク質窒素添加物の使用増加と軌を一にしています。

カナダの牛飼料用非タンパク質窒素市場の洞察

カナダの牛用飼料における非タンパク質窒素市場は、酪農・牛肉産業の拡大と持続可能な畜産栄養への関心の高まりを背景に、大幅な成長が見込まれています。窒素強化飼料の導入は、カナダの畜産農家が家畜の健康を維持しながら生産コストを最適化するのに役立ちます。飼料生産者と研究機関の連携強化は、制御放出型非タンパク質窒素製品を含む革新的な飼料配合の開発を促進しています。

メキシコの牛飼料用非タンパク質窒素市場の洞察

メキシコの牛用飼料用非タンパク質窒素市場は、家畜頭数の増加と、費用対効果の高い高窒素飼料ソリューションへの需要の高まりに支えられ、急速に拡大しています。飼料効率と家畜生産量の向上に対する政府の支援が強化されたことを受け、メキシコの農家はルーメン発酵と生産性の向上を目的とした尿素ベースの飼料添加物を導入しています。また、メキシコは米国の主要飼料供給業者に近いことから、高度な非タンパク質窒素配合製品へのアクセスが容易で、地域全体の市場成長を加速させています。

牛飼料の非タンパク質窒素市場のトップ企業はどれですか?

牛の飼料の非タンパク質窒素業界は、主に、次のような確立した企業によって主導されています。

- ADMアニマルニュートリション(米国)

- ヤラ インターナショナル ASA (ノルウェー)

- アントニオ・タラソナ(スペイン)

- オルテック(米国)

- フェルティベリア、SA(スペイン)

- ケミン・インダストリーズ社(米国)

- CFインダストリーズ・ホールディングス(米国)

- ニュートリエン社(カナダ)

- グループDF(ウクライナ)

- OCI NV(オランダ)

- ユーロケム(スイス)

- SABIC(サウジアラビア)

- オリカ・リミテッド(オーストラリア)

- URALCHEM JSC(ロシア)

- IFFCO(インド)

- カタール肥料会社(カタール)

- コッホ肥料LLC(米国)

- Haldor Topsoe A/S(デンマーク)

- Trammo, Inc.(米国)

- OCI Nitrogen(オランダ)

- 三菱ガス化学株式会社(日本)

- プラクスエア・テクノロジー社(米国)

- リンデplc(アイルランド)

世界の牛飼料の非タンパク質窒素市場の最近の動向は何ですか?

- 2025年6月、ニュートリエン社やヤラ・インターナショナルといった農薬業界のリーダー企業は、徐放性尿素とアンモニア化合物を高度なデジタル飼料管理システムと統合した、精密統合型非タンパク質窒素(NPN)製剤を発売しました。これらの革新により、標的投与の精度が向上し、窒素流出が最小限に抑えられ、ルーメンタンパク質合成効率が向上するとともに、世界的な持続可能性と環境コンプライアンスの目標達成に貢献しました。この取り組みは、技術的に高度で環境に配慮した畜産栄養実践への大きな一歩となりました。

- 2025年1月、Nutrien Ltd.はActagro社の買収によりNPN製品ラインを拡大し、土壌と飼料の生産性向上を目的とした環境に優しい養分利用効率技術を導入しました。同時期に、Alltech社とNovozymes社は合弁会社を設立し、NPN製剤向けにカスタマイズされた微生物接種剤を開発しました。これらの接種剤は、栄養循環の促進、ルーメンタンパク質合成の最適化、そして持続可能な畜産の促進を目的としています。これらの戦略的提携は、より環境に優しくイノベーション主導の飼料ソリューションへの世界的なシフトを加速させました。

- 2021年9月、アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)は、ペット用おやつ・サプリメント分野の主要企業であるペディグリー・オーブンズ、ペットダイン、ニュートラダイン、ザ・パウンド・ベーカリーの株式75%を取得しました。この買収により、ADMは特殊動物栄養分野における事業基盤を拡大し、高品質な飼料ソリューションを統合し、動物の健康と栄養市場全体の価値を高めるという長期ビジョンに合致するものです。この買収は、動物栄養業界における多様化と持続的な成長へのADMのコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。