世界のCD20モノクローナル抗体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.60 Billion

USD

20.20 Billion

2024

2032

USD

10.60 Billion

USD

20.20 Billion

2024

2032

| 2025 –2032 | |

| USD 10.60 Billion | |

| USD 20.20 Billion | |

| % | |

|

世界のCD20モノクローナル抗体市場のセグメンテーション、製品タイプ別(第一世代CD20モノクローナル抗体、第二世代CD20モノクローナル抗体、第三世代CD20モノクローナル抗体)、エンドユーザー別(病院、専門クリニック、外来手術センター、その他)、- 2032年までの業界動向と予測

CD20モノクローナル抗体市場規模

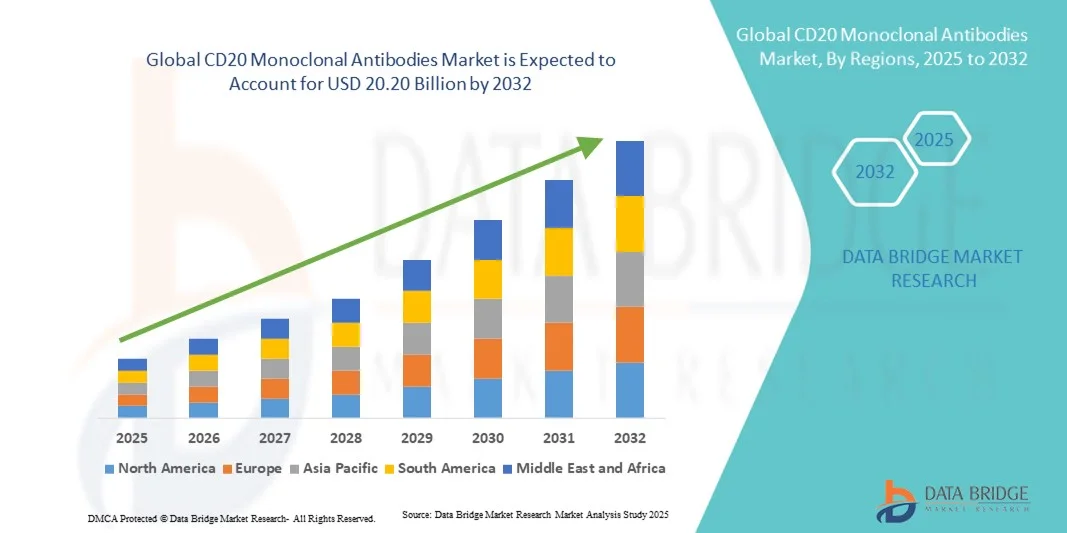

- 世界のCD20モノクローナル抗体市場規模は2024年に106億米ドルと評価され、予測期間中に8.40%のCAGRで成長し、2032年には202億米ドル に達すると予想されています 。

- 市場の成長は、主に自己免疫疾患や非ホジキンリンパ腫や慢性リンパ性白血病などのさまざまな種類の癌の罹患率の上昇によって促進され、効果的なモノクローナル抗体ベースの治療法の需要の増加につながっています。

- さらに、バイオ医薬品の研究開発への投資の増加と、標的治療および抗体工学技術の進歩により、CD20モノクローナル抗体ソリューションの普及が加速し、業界の成長が大幅に促進されています。

CD20モノクローナル抗体市場分析

- CD20モノクローナル抗体は、Bリンパ球上のCD20抗原に特異的に結合する標的療法の一種であり、従来の化学療法に比べて高い有効性、標的外毒性の低減、患者転帰の改善が見られることから、血液悪性腫瘍や自己免疫疾患の治療においてますます重要な要素となっている。

- CD20モノクローナル抗体の需要の高まりは、主に非ホジキンリンパ腫、慢性リンパ性白血病、関節リウマチの罹患率の上昇と、抗体工学の進歩、バイオシミラーの承認、個別化医療の採用の増加によって推進されている。

- CD20モノクローナル抗体市場は、強力な臨床研究インフラ、高い医療費支出、そして先進的な生物製剤の早期導入に支えられ、北米が2024年に41.8%という最大の収益シェアで市場を席巻しました。米国は、リツキシマブやオクレリズマブといった既存製品の普及に加え、新規バイオシミラーや次世代抗体療法の導入によるアクセス性と費用対効果の向上により、この成長に大きく貢献しました。

- アジア太平洋地域は、医療サービスの急速な拡大、がん診断率の上昇、そして生物学的製剤製造を促進する政府の取り組みにより、予測期間中にCD20モノクローナル抗体市場で最も急速に成長する地域になると予想されています。中国、インド、韓国などの国々におけるバイオテクノロジー分野の拡大も、バイオシミラーCD20抗体の現地生産と臨床導入を促進しています。

- 第一世代のCD20モノクローナル抗体セグメントは、主に非ホジキンリンパ腫、慢性リンパ性白血病、関節リウマチの治療におけるゴールドスタンダードとなったリツキシマブ(MabThera/Rituxan)の広範な臨床採用によって、2024年に48.6%の最大の市場収益シェアを占めました。

レポートの範囲とCD20モノクローナル抗体市場のセグメンテーション

|

属性 |

CD20モノクローナル抗体の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

CD20モノクローナル抗体市場動向

標的治療と精密医療の進歩

- 世界的なCD20モノクローナル抗体市場における主要かつ加速的なトレンドとして、自己免疫疾患および癌の治療成績向上を目的としたプレシジョン・メディシンと次世代バイオ医薬品の統合が進んでいます。製薬会社は、従来の抗体に比べて有効性が向上し、半減期が長く、免疫原性が低い新規モノクローナル抗体の開発にますます注力しています。

- 例えば、2023年6月、バイオジェンとジェネンテックは、多発性硬化症以外のより広範な自己免疫疾患に対するオクレリズマブの臨床評価を進め、治療範囲の拡大に向けた業界のコミットメントを示しました。同様に、2024年3月には、ノバルティスがオファツムマブの新しい皮下製剤の開発進捗を発表し、自己投与による患者の服薬コンプライアンスの向上を目指しています。

- 精密標的療法へのトレンドは、バイオマーカー研究と遺伝子プロファイリングの進歩に支えられており、臨床医はCD20標的療法の恩恵を受ける可能性が最も高い患者サブグループをより正確に特定することが可能になっています。企業は、投与量を最適化し、副作用を軽減するために、コンパニオン診断とデータ駆動型アプローチへの投資をますます増やしています。

- さらに、次世代CD20抗体は、結合親和性の向上と毒性プロファイルの低減を目指して開発が進められています。例えば、再発性または難治性の濾胞性リンパ腫の治療薬として承認されているロシュ社のモスネツズマブは、免疫細胞を標的として選択的に腫瘍を攻撃する二重特異性抗体設計における大きな進歩を示しています。

- 業界では併用療法への移行も見られており、CD20モノクローナル抗体は免疫チェックポイント阻害剤や新規キナーゼ阻害剤と併用して、耐性メカニズムを克服し、長期的な転帰を改善するために研究されている。

- この生物学的イノベーションの進化は、個別化治療レジメンの需要の高まりと相まって、血液悪性腫瘍および自己免疫疾患の治療環境を変革し、CD20モノクローナル抗体を現代の免疫療法の礎石として位置づけています。

CD20モノクローナル抗体市場の動向

ドライバ

自己免疫疾患とリンパ腫の有病率の上昇

- 関節リウマチ、全身性エリテマトーデス、多発性硬化症といった自己免疫疾患の世界的な罹患率増加と、B細胞悪性腫瘍の負担増加により、CD20モノクローナル抗体の需要が著しく高まっています。これらの治療薬は、全身性副作用を最小限に抑え、持続的な疾患コントロールを実現する、高度に標的化された作用機序を備えています。

- 例えば、2024年4月、ロシュは、適応拡大と早期自己免疫疾患管理における使用増加により、リツキシマブとオクレリズマブの売上が大幅に伸びたと報告しました。同様に、2023年10月には、グラクソ・スミスクライン(GSK)が、多発性硬化症の有効性向上を目的とした次世代抗CD20候補薬の第III相臨床試験の開始を発表しました。

- 生物学的療法への認識が高まるにつれ、優れた安全性プロファイルと持続的な寛解率のため、患者と医師は従来の免疫抑制剤や化学療法よりも標的抗体療法を選択する傾向が高まっている。

- さらに、TruximaやRuxienceなどのバイオシミラーの利用可能性が高まったことで、特に新興市場において、患者が手頃な価格の治療オプションにアクセスしやすくなり、世界市場の成長がさらに促進されました。

抑制/挑戦

高額な治療費と免疫原性副作用のリスク

- モノクローナル抗体療法に伴う高額な費用は、特に低所得国および中所得国において、CD20標的薬の普及を著しく阻害しています。製造の複雑さ、コールドチェーン物流、そして治療レジメンの長期化は、これらの生物学的製剤の全体的な費用増加の一因となっています。

- さらに、抗体工学の進歩にもかかわらず、特に長期治療を受けている患者においては、注入関連反応および免疫原性反応のリスクは依然として臨床的な懸念事項です。例えば、リツキシマブおよびオファツムマブでは軽度から中等度の注入反応が報告されており、投与前投薬や投与中の長期モニタリングが必要となります。

- もう一つの重要な課題は、治療耐性の出現です。特定の患者集団では、CD20を標的とした治療に対する反応性が低下します。研究者たちは、耐性細胞株に対する有効性を維持する二重特異性抗体および糖鎖改変抗体の開発を通じて、この問題に取り組んでいます。

- さらに、償還制限や生物学的製剤の承認プロセスにおける規制の複雑さにより、一部の地域では市場へのアクセスが妨げられる可能性がある。

- これらの課題を克服するために、企業は費用対効果の高いバイオシミラーの開発、皮下送達システムの改良、併用療法の臨床検証の拡大に注力しており、それによって世界中でCD20モノクローナル抗体のより広範な採用と手頃な価格を促進している。

CD20モノクローナル抗体市場の展望

市場は、製品タイプとエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、CD20モノクローナル抗体市場は、第一世代CD20モノクローナル抗体、第二世代CD20モノクローナル抗体、第三世代CD20モノクローナル抗体に分類されます。第一世代CD20モノクローナル抗体セグメントは、2024年に48.6%という最大の市場収益シェアを占めました。これは主に、非ホジキンリンパ腫、慢性リンパ性白血病、および関節リウマチの治療におけるゴールドスタンダードとなっているリツキシマブ(MabThera/Rituxan)の広範な臨床採用に牽引されたものです。その強力な安全性プロファイル、確立された有効性、そして幅広い治療用途は、市場リーダーシップを維持しています。さらに、米国、欧州、アジア太平洋などの主要市場でバイオシミラーが利用可能になったことで、入手しやすさと手頃な価格が向上し、患者の受け入れが促進されました。化学療法剤や免疫療法剤との併用を検証する継続的な臨床研究も、その優位性にさらに貢献しています。

第三世代CD20モノクローナル抗体セグメントは、抗体工学の進歩と抗体依存性細胞傷害(ADCC)活性の強化により、2025年から2032年にかけて12.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。オビヌツズマブ(ガザイバ)やウブリツキシマブといった製品は、標的結合性の向上、高い効力、そして注入関連反応の軽減を特徴としており、臨床医の間でますます人気が高まっています。規制当局の承認取得の増加に加え、自己免疫疾患や腫瘍疾患の新たな適応症を模索する臨床試験が進行中であることから、市場浸透がさらに加速すると予想されます。さらに、有利な償還枠組みと次世代治療に対する医師の認知度の高まりも、このセグメントの持続的な成長を支えるでしょう。

- エンドユーザー別

CD20モノクローナル抗体市場は、エンドユーザーに基づいて、病院、専門クリニック、外来手術センター、その他に分類されます。病院セグメントは、入院患者向けの病院で行われる腫瘍学および自己免疫疾患治療の件数が多いことから、2024年には54.2%という最大の市場収益シェアを占めました。病院は高度な輸液設備、熟練した腫瘍学専門医、そしてCD20モノクローナル抗体を含む複数の治療レジメンへのアクセスを有しており、安全な投与と継続的な患者モニタリングを確保しています。大規模な調達プログラムと製薬会社との提携により、先進国および新興国市場における病院の優位性がさらに強化されています。抗体試験を実施する専門腫瘍病棟と臨床研究ユニットの存在も、このセグメントのリーダーシップに大きく貢献しています。

外来手術センターセグメントは、外来ベースの輸液療法への世界的な移行と、費用対効果の高い医療提供モデルへの嗜好の高まりを背景に、2025年から2032年にかけて10.9%という最も高いCAGRを達成すると予想されています。外来センターは、入院費用の削減、治療時間の短縮、患者の利便性向上を実現するため、維持療法やCD20抗体のフォローアップ輸液に最適です。都市部および準都市部における外来施設の拡大、高度な輸液技術、そして支援的な償還政策が相まって、このセグメントの導入を促進しています。さらに、バイオテクノロジー企業と外来ケアネットワークによる生物学的製剤の流通に関する提携も、予測期間中の成長をさらに加速させると予想されます。

CD20モノクローナル抗体市場の地域分析

- 北米は、強力な臨床研究インフラ、高い医療費、先進的な生物製剤の早期導入に支えられ、2024年にはCD20モノクローナル抗体市場において41.8%という最大の収益シェアを獲得し、市場を席巻した。

- この地域は、腫瘍学および自己免疫疾患に対する標的抗体療法の開発と商業化において、引き続きリードしています。確立された規制枠組みと、ロシュ、バイオジェン、ジェネンテックといった大手製薬企業の存在が相まって、継続的なイノベーションと臨床進歩に貢献しています。

- 特にこの市場は、リツキシマブやオクレリズマブなどの承認済みCD20抗体の普及と、治療へのアクセスと費用対効果を高めるバイオシミラーの導入により、市場の成長に大きく貢献しています。研究機関とバイオテクノロジー企業間の連携強化、そして既存治療の適応拡大への注力は、市場における優位性をさらに強化しています。

米国CD20モノクローナル抗体市場の洞察

米国のCD20モノクローナル抗体市場は、腫瘍学および自己免疫疾患管理における生物学的療法の利用拡大に支えられ、2024年には北米で最大の収益シェアを獲得しました。臨床研究への積極的な投資と、B細胞悪性腫瘍および多発性硬化症の高い診断率が相まって、需要が大幅に増加しています。

さらに、Truxima(セルトリオン)やRuxience(ファイザー)といったバイオシミラーのポートフォリオ拡大により、患者へのアクセスと価格設定が改善されました。米国は強力な保険適用範囲と高度な医療提供ネットワークの恩恵を受けており、モノクローナル抗体療法の幅広い臨床導入を可能にしています。主要市場プレーヤーによる継続的な研究開発努力により、予測期間中、米国はリーダーシップの地位を維持すると予想されます。

欧州CD20モノクローナル抗体市場インサイト

欧州のCD20モノクローナル抗体市場は、個別化医療への関心の高まり、政府の医療支援プログラム、そしてバイオシミラーの普及拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域では、特にドイツ、フランス、英国といった国々において、確立されたバイオ医薬品セクターが抗体工学と大規模製造におけるイノベーションを促進しています。

さらに、欧州医薬品庁(EMA)によるバイオシミラー承認に対する規制当局の支援は、市場アクセスの拡大と治療費の削減を促進しました。生物学的製剤療法に関する臨床医の意識の高まりと医療インフラの改善は、欧州市場の見通しをさらに強固なものにしています。

英国CD20モノクローナル抗体市場の洞察

英国のCD20モノクローナル抗体市場は、生物学的研究への投資増加と国民保健サービス(NHS)による有利な償還枠組みに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国が腫瘍学および自己免疫療法プログラムの拡大に重点を置いていることが、CD20モノクローナル抗体の採用拡大を後押ししています。

学術機関と製薬企業による共同研究開発の取り組みとバイオシミラーの迅速な承認により、治療へのアクセスが向上しています。さらに、リンパ腫などの造血悪性腫瘍の罹患率の増加も、市場の成長をさらに促進すると予想されます。

ドイツにおけるCD20モノクローナル抗体市場の洞察

ドイツのCD20モノクローナル抗体市場は、先進的な医療インフラとバイオテクノロジーの革新への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツには、次世代モノクローナル抗体の開発を目指したバイオ医薬品製造施設や研究協力拠点が数多く存在します。

ドイツは、堅牢な臨床試験エコシステムと生物学的製剤への患者アクセスにより、欧州有数の市場の一つとなっています。バイオシミラーの採用拡大と、抗体医薬品に対する医師の高い信頼が相まって、病院および専門医療現場における需要を継続的に押し上げています。

アジア太平洋地域のCD20モノクローナル抗体市場に関する洞察

アジア太平洋地域のCD20モノクローナル抗体市場は、医療インフラの急速な拡大、がん免疫療法への認知度の高まり、そしてバイオ医薬品の製造能力の拡大を背景に、2025~2032年の予測期間中に最も高いCAGRで成長すると予測されています。中国、日本、インドなどの国々では、診断率の向上とバイオシミラーの価格設定の容易さにより、臨床導入が加速しています。

バイオ医薬品の現地生産を奨励する政府の取り組みと、国内企業と多国籍企業との提携により、都市部と地方の医療センターの両方において、バイオ医薬品へのアクセスが向上しています。バイオテクノロジー研究への投資の増加と自己免疫疾患の負担増加も、この地域の成長の勢いをさらに加速させています。

日本におけるCD20モノクローナル抗体市場の洞察

日本のCD20モノクローナル抗体市場は、先進的な医療制度、臨床研究への注力、そして造血器悪性腫瘍の罹患率増加により、勢いを増しています。日本は、プレシジョン・メディシン(精密医療)の統合と革新的なバイオ医薬品の迅速な承認取得に注力しており、継続的な製品導入を支えています。

さらに、大手製薬会社の存在と、慢性自己免疫疾患の負担軽減を目指す政府のプログラムが、着実な成長を牽引しています。皮下注射や患者に優しい製剤の導入も、治療コンプライアンスの向上と患者基盤の拡大につながると期待されています。

中国CD20モノクローナル抗体市場の洞察

中国のCD20モノクローナル抗体市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国のバイオテクノロジー産業の急速な拡大、医療費の増加、そしてバイオシミラーの国内生産増加によるものです。Henlius BiotechやInnovent Biologicsといった中国企業は、リンパ腫や自己免疫疾患を標的とした費用対効果の高い抗体療法を通じて市場の成長を牽引しています。

中国政府による医療近代化の推進とバイオ医薬品の研究開発への投資は、CD20抗体の普及にとって好ましい環境を醸成しています。さらに、がんや自己免疫疾患の有病率の高さと医療アクセスの向上が相まって、中国は地域市場拡大の重要な原動力となることが期待されています。

CD20モノクローナル抗体の市場シェア

CD20 モノクローナル抗体業界は、主に次のような定評ある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- ジェネンテック社(米国)

- バイオジェン社(米国)

- ノバルティスAG(スイス)

- GSK plc(英国)

- アムジェン社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- 浙江海正製薬株式会社(中国)

- マブセラ(スイス)

- セルジーン社(米国)

世界のCD20モノクローナル抗体市場の最新動向

- 2022年6月、米国食品医薬品局(FDA)は、ジェネンテック社が開発した画期的なCD20×CD3二重特異性T細胞誘導剤であるモスネツズマブ(ルンスミオ)を、再発性または難治性の濾胞性リンパ腫の成人患者に対する治療薬として承認しました。この承認は免疫療法における大きな進歩を示し、この困難な疾患の患者に新たな治療選択肢を提供することとなりました。

- 2022年12月、FDAはジェンマブとアッヴィが共同開発したエプコリタマブ(エプキンリー)を迅速承認しました。この二重特異性抗体はCD20とCD3を標的とし、再発性または難治性のびまん性大細胞型B細胞リンパ腫(DLBCL)を適応としています。この承認は、造血悪性腫瘍の治療における二重特異性抗体の役割の拡大を浮き彫りにしました。

- 2023年3月、FDAはジェネンテック社が開発したCD20とCD3を標的とするもう一つの二重特異性抗体であるグロフィタマブ(Columvi)を承認しました。グロフィタマブは再発性または難治性のDLBCLを適応症としており、この悪性リンパ腫の患者にとって新たな治療選択肢となります。

- 2025年6月、FDAは再発性または難治性の濾胞性リンパ腫の成人患者に対し、タファシタマブ(モンジュビ)とレナリドミドおよびリツキシマブの併用療法を承認しました。この承認は、この低悪性度リンパ腫の患者に対する治療効果を高める併用療法の可能性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。