グローバル慢性疾患管理技術市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.21 Billion

USD

15.01 Billion

2025

2033

USD

7.21 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 15.01 Billion | |

| % | |

|

グローバル慢性疾患管理技術市場、配信モード(クラウドベースおよびオンプレミス)、サービス(教育サービス、実装サービス、コンサルティングサービス、その他)、疾患タイプ(心臓病(CVD)、糖尿病、関節炎、喘息、糖尿病、がん、その他)、エンドユーザー(ヘルスケアプロバイダー、ヘルスケアプロバイダー、その他)-業界動向と2033への予測

慢性疾患管理技術市場概観

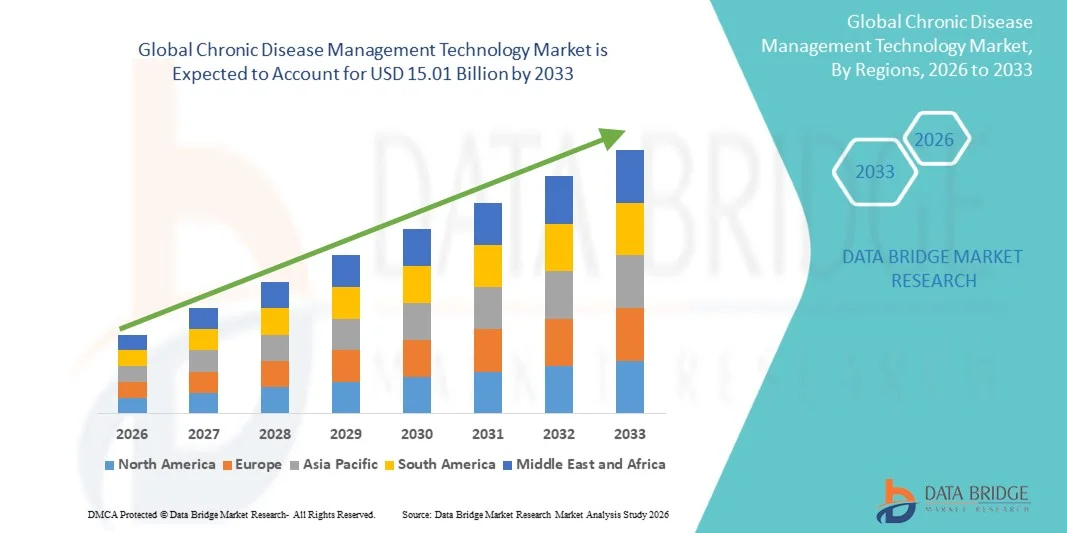

世界的な慢性疾患管理技術市場は、2025年のUSD 7.21億そして、達するために写し出されます2033年までのUSD 15.01億, 成長2026年から2033年までの9.6%のCAGR. 市場は糖尿病、心血管障害、および呼吸器疾患などの慢性疾患の上昇の世界的な負荷によって運転される安定した成長を経験し、デジタルヘルスプラットフォーム、遠隔患者モニタリングシステム、およびAI対応ケア管理ソリューションの採用の増加と共に。

バリューベースのヘルスケアへの成長のシフトは、病院の普及と長期治療コストを削減する必要性と組み合わせ、高度の慢性ケア管理技術を展開するヘルスケアプロバイダー、保険会社、政府機関を奨励しています。 ウェアラブルデバイス、モバイルヘルスアプリケーション、クラウドベースの分析の統合は、リアルタイムの患者モニタリングとパーソナライズされたケアデリバリーを強化し、これらのソリューションは現代の医療エコシステムの重要なコンポーネントです。

主な市場動向と洞察

- 北米は、2025年に42.9%の最大の収益シェアを誇る世界的な慢性疾患管理技術市場を占め、先進医療インフラ、デジタルヘルスプラットフォームの高い採用、遠隔患者モニタリングサービスに対する強力な償還支援によって支持されています。

- クラウドベースのセグメントは、2025年に68.4%のシェアを持つ市場を率いて、医療システムにおける急速なデジタル変革によって推進され、遠隔患者モニタリングプラットフォームの採用が増加しました。

- アジア・パシフィックは、2026年から2033年までに12%のCAGRを登録し、慢性疾患の負担を増加させ、急激な医療のデジタル化、中国、インド、日本全国のテレヘルス投資を増加させることで期待されています。

- オンプレミスは、大規模な病院、政府のヘルスケアシステム、および厳格なデータプライバシー要件を持つ組織にサージを反映し、16.2%のCAGRを登録するために計画された最速成長の配信モードタイプです。

- 導入サービスセグメントは、2025年に39.8%の収益シェアを持つサービスカテゴリを支配し、導入、構成、および病院のエコシステム内の慢性疾患管理プラットフォームの統合の必要性が増えました。

- 糖尿病は市場の33.1%のために、グルコースの監視、薬物の付着力およびライフスタイル管理のための高い全体的な前向きそして連続的な必要性によって好まれる、考慮しました。

- コンサルティングサービス部門は、ヘルスケアのデジタル化の複雑性を高め、価値ベースのケアモデルに焦点を合わせ、成長するサービス部門です。

市場規模と予測

- グローバル市場価値(2025):USD 7.21億

- 期待される市場価値 (2033):USD 15.01億

- 予測CAGR (2026~2033): 9.6%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとグローバル慢性疾患管理技術市場区分

|

アトリビュート |

慢性疾患管理技術キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・エピックシステム株式会社(アメリカ) ・Allscripts ヘルスケアソリューションズ株式会社. (米国) ・NextGenヘルスケア株式会社. (米国) ・eClinicalWorks、LLC の(アメリカ) ・アテナヘルス株式会社. (米国) ・グリーンウェイヘルス合同会社(米国) ・Cerner Corporation(米国) ・メディテック(米国) ・マクケソン株式会社(米国) ・Siemens Healthineers AG(ドイツ) ・Koninklijke Philips N.V. (オランダ) ・IBM株式会社(米国) ・Oracle Corporation(米国) ・コグニザント・テクノロジー・ソリューションズ株式会社(米国) ・インフォシス株式会社(インド) ・株式会社オプタム(米国) ・健康触媒株式会社(米国) ・ペガシステムズ株式会社(米国) ・GE HealthCare(米国) ・メドトロニック(アイルランド) |

|

マーケットチャンス |

・疾患悪化の早期発見を可能にしたAI主導の予測ケアプラットフォームの拡張 ・ウェアラブル・エンタブル・モニタリング・エコシステムの構築 ・バリューベースのヘルスケアプログラムの活用 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

グローバル慢性疾患管理技術市場動向

傾向: 遠隔および連続的な忍耐強い監視の生態系へのシフト

ヘルスケアプロバイダは、遠隔患者の監視、モバイルヘルスアプリケーション、およびウェアラブルデバイスを組み合わせて、臨床設定外の患者の健康の継続的な追跡を可能にする統合型慢性ケアプラットフォームを採用しています。 これらのシステムは、糖尿病、心血管疾患、呼吸器疾患などの条件のためのリアルタイムのデータ収集をサポートし、早期の介入と長期疾患の制御を改善することができます。 クラウドベースのヘルスケアインフラと相互運用可能なデジタルヘルスレコードの拡大により、患者、プロバイダー、およびペイアー間のシームレスなデータ交換を可能にし、ケアの調整と治療の遵守を改善します。 たとえば、米国および欧州におけるポスト・ディスチャージ・カーディアック・ケア・プログラムの大規模な RPM デプロイメントは、連続したグルコースと心拍数モニタリング・インテグレーションにより大幅に削減しました。

グローバル慢性疾患管理技術市場ダイナミクス

主要市場ドライバー:慢性疾患のグローバルバーデンを調達し、価値に基づくケアにシフト

老化人口、座間生活、ライフスタイル関連のリスク要因によって駆動される慢性疾患の増加の優先順位は、長期疾患管理ソリューションの需要を大幅に増加させる。 ヘルスケアシステムは、サービスボリュームを上回る患者の成果を優先する価値ベースのケアモデルへの移行、病院の普及と全体的な治療コストを削減するデジタルプラットフォームの採用を奨励しています。 政府、保険会社、およびヘルスケアプロバイダは、人口の健康増進を改善し、ヘルスケアネットワーク全体で資源利用を最適化するために、慢性ケア管理技術に投資しています。 例えば、米国におけるメディケア主導の慢性ケア管理払い戻しプログラムでは、プライマリケアプロバイダー間でのデジタルケアコーディネートプラットフォームの採用を加速しました。

主な拘束/チャレンジ:データプライバシー、相互運用性、規制の複雑性

慢性疾患管理技術市場における大きな課題は、複数のデジタルプラットフォーム間で機密性の高い患者データを管理し、厳格な医療データプライバシー規制を遵守しているという複雑性です。 電子健康記録、ウェアラブルデバイス、およびサードパーティのアプリケーション間の標準化された相互運用性の欠如は、多くの場合、データの共有における断片的なケア配信と不効率性につながる。 また、地域全体の規制枠組みが変化し、ソリューションプロバイダーのコンプライアンスの負担を創出し、大規模な展開を遅くし、いくつかのヘルスケアシステムに統合します。

例えば、HIPAA(U.S.)とGDPR(Europe)のコンプライアンス要件の違いは、グローバルヘルステックベンダーによって統一された慢性ケアプラットフォームのクロスボーダー展開を複雑化することが多いです。

主な市場機会:AI主導の予測とパーソナライズされた慢性ケアプラットフォームの拡張

人工知能と予測分析の統合は、早期のリスク検出、パーソナライズされた治療計画、および積極的な病気介入を可能にすることによって、重要な市場機会を提示します。 AI搭載プラットフォームは、多量の患者生成された健康データを分析し、劣化パターンを特定し、タイムリーな臨床行動をお勧めすることができます。 クラウドベースの慢性ケアエコシステムとデジタル治療の普及は、開発および新興市場におけるスケーラブルでデータ主導型のヘルスケアデリバリーモデルの機会をさらに拡大しています。 たとえば、継続的なグルコース監視データを使用してAI対応糖尿病管理プラットフォームは、パーソナライズされたインスリン投薬勧告とライフスタイルの介入を提供するために、デジタルヘルスケア企業がますます導入されています。

グローバル慢性疾患管理技術市場規模

慢性疾患管理技術市場は、配信モード、サービス、病気の種類、エンドユーザーに基づいてセグメント化されます。

- 配達モードによって

配信モードに基づき、グローバル慢性疾患管理技術市場はクラウドベースとオンプレミスソリューションに分けられます。 クラウドベースのセグメントは、2025年に68.4%のシェアで市場を支配し、ヘルスケアシステムにおける急速なデジタル変革を主導し、遠隔患者モニタリングプラットフォームの採用を増加させました。 クラウドベースのシステムは、リアルタイムのデータアクセス、ウェアラブルデバイスとのシームレスな統合、EHR/EMRシステムとの相互運用性を実現します。 ヘルスケアプロバイダは、インフラコストを削減し、マルチロケーションネットワーク全体で拡張性が高いため、これらのソリューションを好む。 彼らはまた、慢性疾患における早期発見と介入のためのAI主導予測分析をサポートしています。 テレヘルスとモバイルヘルスのアプリケーションの増加は、さらなる採用を強化しました。 それらの柔軟性とアクセシビリティは、現代の慢性疾患管理生態系の背骨を作ります。

オンプレミスは、主に大規模な病院、政府医療システム、厳格なデータプライバシー要件を持つ組織によって採用され、主に2026〜2033年から16.2%のCAGRで急速に成長し、拡大します。 これらのソリューションは、高度に規制された環境で重要な、患者データと内部のITインフラを管理します。 しかし、高い資本支出と限られたスケーラビリティにより、クラウドシステムと比較して競争力が低下します。 高度な分析ツールのアップグレードと統合は、オンプレミスの設定でより複雑です。 これらの制限にもかかわらず、それらはレガシーヘルスケアIT環境に関連しています。 ヘルスケアプロバイダーがクラウドファースト戦略に移行するにつれて、採用が徐々に低下します。

- サービス

サービスに基づき、市場は教育サービス、実装サービス、コンサルティングサービスなどに分かれています。 導入サービスセグメントは、2025年に39.8%のシェアで市場を支配し、導入の必要性の増加、構成、および病院のエコシステム内の慢性疾患管理プラットフォームの統合によって駆動しました。 ヘルスケアプロバイダーは、EHRシステム、ウェアラブルデバイス、およびテレヘルスプラットフォームでデジタルヘルスツールを接続するための実装サービスに依存しています。 これらのサービスは、スムーズなワークフローの統合とデジタルトランスフォーメーションにおける運用の中断を軽減します。 人口健康マネジメントシステムの増大により需要が高まる 実装は、臨床設定のシステム効率とユーザビリティを確保するために不可欠です。 今後も、サービスセグメントにおける収益の最大化を図っています。

コンサルティングサービス部門は、ヘルスケアのデジタル化の複雑性を高め、バリューベースのケアモデルに焦点を合わせることにより、最大14.3%のCAGRで拡大する最速成長を遂げています。 ヘルスケア組織は、AI統合、データ分析戦略、および規制遵守のための専門家の諮問的サポートを必要としています。 コンサルティングサービスは、長期的な慢性ケア管理戦略の設計と患者のエンゲージメントモデルの最適化にも役立ちます。 予防医療・人口健康管理へのシフトは、さらなる需要を加速する。 組織は、デジタルヘルス投資からROIを最大化するためのガイダンスを求めています。 このセグメントは、医療システムが成果主導のケアデリバリーに移行するにつれて急速に拡大しています。

- 病種別から探す

病気の種類に基づいて、市場は心血管疾患(CVD)、糖尿病、関節炎、喘息、がん、その他に分けられます。 Diabetesセグメントは、2025年に33.1%のシェアで市場を支配し、グルコース監視、薬物付着力、およびライフスタイル管理のための高いグローバル永続的かつ継続的なニーズに応えています。 デジタル糖尿病管理プラットフォームは、ウェアラブルなグルコースモニターとモバイルヘルスアプリケーションと広く統合されています。 強力な忍耐強い関与要件は、糖尿病を慢性ケア技術のための重要なアプリケーション領域にします。 糖尿病予防のための政府の取り組みとさらなるサポート市場優位性を制御する. 継続的な疾患の進行は、長期デジタル監視ソリューションを必要としています。 これにより、グローバルな医療システムにおける持続的な需要が確保されます。

がん領域は、2026年から2033年にかけて15.6%のCAGRで成長し、腫瘍病態症例を増加させ、デジタルがんケアプラットフォームの採用を増加させている。 がん管理は、高度に調整され、長期にわたるモニタリングを必要とし、慢性疾患技術に理想的です。 AI対応の分析と精密医療ツールは、パーソナライズされた治療計画にますます使用されています。 病院および腫瘍学センターは、生存者ケアを高めるためにリモートモニタリングシステムを採用しています。 がん治療インフラへの投資拡大は、さらなる成長を加速しています。 化学療法、放射線学、ポストケア経路を横断したデジタル統合が急速に拡大しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場はヘルスケアプロバイダー、医療従事者、その他に分けられます。 ヘルスケアプロバイダーは、2025年に54.7%のシェアを持つ市場を支配しました。病院、診療所、および治療センターは慢性疾患管理プラットフォームの主要ユーザーです。 プロバイダーは、患者のモニタリング、ケアコーディネート、臨床的決定サポートのためにこれらのシステムに依存しています。 慢性疾患の負担をグローバルに増加させ、効率的なデジタルケアの配信が不可欠です。 EHRシステム、テレヘルスプラットフォーム、AIベースのアナリティクスとの統合により、採用を強化します。 ヘルスケアプロバイダーは、慢性疾患管理ワークフローの中央実行ポイントを維持します。 患者ケアにおける彼らの優勢な役割は、継続的な市場リーダーシップを保証します。

ヘルスケア・ペイアーズ・セグメントは、2026年から2033年までのCAGRで急速に成長し、価値に基づく払い戻しモデルと費用の封入戦略へのシフトによって推進されています。 保険会社では、入院率や長期治療コストを削減するために、デジタルヘルスプラットフォームを採用しています。 これらのシステムは、予測リスク評価、予防ケア、および人口の健康管理を可能にします。 受給者と技術プロバイダーとのコラボレーションが急速に拡大しています。 結果を改善しながら、ヘルスケア支出を削減することに対する成長の焦点は採用を後押ししています。 このセグメントは、給与者が慢性疾患管理エコシステムにおいてより積極的な役割を担うにつれて急速に進化しています。

グローバル慢性疾患管理技術市場地域分析

北米は、2025年に42.9%の最大の収益シェアを誇る世界的な慢性疾患管理技術市場を占め、先進医療インフラ、デジタルヘルスプラットフォームの高い採用、遠隔患者モニタリングサービスに対する強力な償還支援によって支持されています。 地域は、糖尿病、心血管障害、がんなどの慢性疾患の高優先性から恩恵を受け、遠隔患者のモニタリングとケア調整ソリューションの継続的な需要を促進します。 大手ヘルステック企業、有利な償還枠組み、およびテレヘルスサービスの急速な拡大により、市場成長をさらに加速します。 AI主導の分析、ウェアラブルデバイス、および人口の健康管理プラットフォームへの投資の増加は、今後もグローバル市場における北米のリーダーシップポジションを強化していきます。

米国慢性疾患管理技術市場インサイト

米国は、高度に先進的なヘルスケアITエコシステム、強力なデジタルヘルス導入、およびヘルスケアプロバイダー全体のEHR / EMRシステムの広範な統合によって駆動され、2025年に最大の収益シェアのために占められた慢性疾患管理技術市場を支配しました。 糖尿病、心血管障害、がんなどの慢性疾患は、遠隔患者の監視やデジタルケア管理ソリューションの燃料需要が続く国です。 AI対応の分析・ウェアラブルヘルス技術のリーディングカンパニーと継続的な投資により、市場拡大を強化。 好ましい償還構造と急激なテレヘルスサービスの採用も、病院や受給機関の展開を加速しています。 また、バリューベースのケアと人口の健康管理に重点を置き、慢性疾患管理プラットフォームの長期採用を強化しています。

ヨーロッパ慢性疾患管理技術市場情報

ヨーロッパは、慢性疾患管理技術市場への重要な貢献者であり、確立された公衆医療システムによって駆動され、デジタルヘルスの変革を増加させ、予防および価値ベースのケアモデルに焦点を当てます。 地域は、相互運用可能な医療プラットフォームの強力な採用と、病院やプライマリケアネットワークにおける慢性ケアソリューションの統合を拡大することから恩恵を受けています。 ライフスタイル関連の慢性疾患の高優先度は、継続的な監視とケア調整ツールのさらなる支持需要です。 AI対応の臨床意思決定支援システムおよび遠隔患者管理プラットフォームにおける投資の拡大は、ヘルスケアの効率性を高めています。 デジタルヘルスの採用を推進する継続的な政府の取り組みは、欧州全域で安定した市場拡大をサポートし続けています。

ドイツ慢性疾患管理技術市場インサイト

ドイツ慢性疾患管理技術市場は、強固な医療インフラ、先進的な医療研究能力、および病院や診療所におけるデジタルヘルスソリューションの採用の増加により、着実に拡大しています。 慢性疾患の負担が高まり、予防医療戦略に重点を置いた国です。 ドイツの医療システムは、相互運用可能なデジタルプラットフォームを統合し、患者の監視とケアの調整を改善しています。 AI ベースのヘルスケア分析およびリモート・モニタリング技術への投資の拡大は市場成長を支えます。 また、デジタルトランスフォーメーションや医療イノベーションに重点を置き、全国の慢性疾患管理技術の採用を加速しています。

イギリス慢性疾患管理技術市場インサイト

英国慢性疾患管理技術市場は、NHSフレームワークに基づく強固なヘルスケアのデジタル化による一貫した成長を目撃し、リモートケアソリューションの採用を強化しています。 慢性的な条件および老化の人口の上昇の優先順位は連続的な監視システムのための要求を運転する重要な要因です。 英国は、国民の健康データプラットフォームやテレヘルス拡張を通じて、デジタルヘルスの変革を積極的に推進しています。 AI主導の臨床ツールとモバイルヘルスアプリケーションとの統合により、患者のエンゲージメントとケアの効率性が向上します。 さらに、病院の負担を軽減し、予防的なケア結果を改善することに重点を置いています。

アジアパシフィック慢性疾患管理技術市場インサイト

アジア・パシフィック慢性疾患管理技術市場は、急激な医療インフラ開発、慢性疾患の負担増加、モバイルヘルスおよび医療プラットフォームの強力な採用により、最速成長を目撃する見込みです。 中国、インド、日本などの国々は、デジタルヘルスケアのエコシステムやAIベースの健康モニタリングシステムに大きく投資しています。 医療のアクセシビリティの拡大と予防ケアの改善に重点を置いたライジング政府の取り組みは、さらなる採用を加速しています。 スマートフォンやウェアラブル機器の普及は、リアルタイムの患者のエンゲージメントとリモートモニタリングをサポートしています。 グローバルヘルステック企業への参加拡大も、地域全体の市場浸透を強化しています。

中国慢性疾患管理技術市場洞察

中国慢性疾患管理技術市場は急速に成長し、都市化の増加、慢性疾患の負担増加、デジタルヘルスケア変革のための強力な政府支援によって推進されています。 日系ヘルスケアシステム、モバイルヘルスプラットフォーム、大型病院のデジタル化プログラムに投資しています。 ウェアラブルデバイスおよびリモート患者モニタリングソリューションの採用拡大は、慢性疾患管理能力を大幅に向上させます。 予防医療の意識を高め、ヘルスケアのアクセシビリティを高めることで、さらなる需要が加速されます。 また、国内保健技術の企業への強い参加は、世界最速成長市場の一つとして中国を位置付けています。

日本慢性疾患管理技術市場情報

日本慢性疾患管理技術市場は、急激な老化人口、慢性疾患の高病変、高度医療技術に重点を置いたことから、安定した成長を目撃しています。 デジタルヘルスプラットフォーム、ロボティクス、AIベースのモニタリングシステムを採用し、患者様のケアの効率性を高めています。 病院や研究所は、長期疾患管理のための遠隔監視ツールを使用してますますます増えています。 ウェアラブルヘルス技術の強力な統合と医療プラットフォームは、さらなる採用を強化しています。 また、日本の精密医療・予防ケア戦略に重点を置き、市場拡大を支援しています。

グローバル慢性疾患管理技術市場シェア

慢性疾患管理技術産業は、主に、以下のような広範な企業によって導かれています。

- エピックシステムズ株式会社(米国)

- Allscriptsヘルスケアソリューションズ株式会社(米国)

- NextGenヘルスケア株式会社(米国)

- eClinicalWorks, LLC(米国)

- 株式会社アテナヘルス(米国)

- グリーンウェイヘルス合同会社(米国)

- サーナー株式会社(米国)

- メディテック(米国)

- マケソン株式会社(米国)

- Siemens Healthineers AG(ドイツ)

- Koninklijke Philips N.V. (オランダ)

- IBM Corporation (米国)

- Oracle Corporation(米国)

- コグニザント・テクノロジー・ソリューションズ株式会社(米国)

- インフォシス株式会社(インド)

- 株式会社オプタム(米国)

- 健康触媒株式会社(米国)

- Pegasystems Inc.(米国)

- GE HealthCare(アメリカ)

- Medtronic(アイルランド)

グローバル慢性疾患管理技術市場の最新動向

- 2026年4月、エルサルバドールは、Googleのジェミニモデルを搭載したAI主導の慢性疾患管理システムを拡張し、糖尿病や高血圧などの疾患のある患者の大規模な監視を可能にします。 プラットフォームは、リアルタイムの症状追跡、自動臨床評価、および長期疾患管理結果を改善する仮想相談をサポートしています。 また、早期の介入能力を強化し、診断および治療経路のためのAIベースの推奨事項も提供します。 ヘルスケアにおけるAIの国家レベルの展開を強調し、100万人以上のユーザーにサービスを提供できる体制を整えています。 この取り組みは、ジェネレーションAIの増大を人口規模の慢性ケア配信システムに実証しています。

- インドは2026年2月、IISc Bengaluruの先進的な研究プログラムを通じて、慢性疾患の検出と管理の取り組みを拡大することにより、AI主導の医療エコシステムを強化しました。 これらの取り組みは、機械学習モデルを用いた糖尿病、がん、心血管疾患などの非感染性疾患の早期発見に焦点を合わせています。 このシステムは、医療従事者に対し、リスクの stratification や臨床的決定をスケールでサポートするように設計されています。 デジタルヘルスプラットフォームとのインテグレーションは、農村および保存地域におけるアクセシビリティを向上させるものです。 この開発は、AI対応の予防医療インフラに重点を置いたインドの成長を強調しています

- 2025年9月、グローバルヘルスケアシステムは、特に糖尿病および心血管疾患管理のためのAI対応テレメディシンプラットフォームの採用を加速しました。 これらのプラットフォームは、継続的なリモート監視、自動患者のトリアージ、およびパーソナライズされた治療の推奨をサポートしています。 AIの統合により、長期の患者ケアを外部の病院の設定で管理する効率化が向上しました。 このシフトは、慢性疾患の病因を増加させ、ホームベースのケアソリューションの需要が増加しました。 デジタルファーストの慢性介護デリバリーモデルに対するより広範なグローバル移行を反映しています

- 2025年3月、慢性疾患管理技術市場は、デジタル糖尿病とリモートケアプラットフォームを買収し、一貫したケアエコシステムを構築しました。 これらの買収は、AIの分析、ウェアラブルな統合、リモート監視を統一された慢性ケアソリューションに統合することに焦点を当てています。 トレンドは、デジタルヘルスサービスの断片化を削減する必要性によって駆動されます。 患者モニタリングシステムと臨床ワークフローの相互運用性も向上しています。 この統合は、世界的なデジタル慢性疾患管理生態系の成熟を反映しています

- 2024年12月、英国国立保健サービスでは、ECGデータを使用して最大13年間、型2糖尿病リスクを予測できる画期的なAIベースのツールを導入しました。 システムは、代謝障害にリンクされている早期生理学的マーカーを識別し、病気の発症前の予防介入を可能にします。 慢性疾患の負担を軽減することを目的としたNHSデジタルトランスフォーメーションの取り組みの一環としてテストされています。 このツールは、反応的治療から予測的な慢性疾患管理へのシフトを表しています。 英国医療システムの長期人口健康増進を著しく改善することが期待されます

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。