グローバル臨床検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

臨床検査市場、テストタイプ(臨床化学テスト、完全包括的なテストまたは完全なボディテスト、完全なボディカウント、基本的なメタボリックパネル(BMP)、HGB / HCT、テスト、HbA1cテスト、BUNクレアチニンテスト、電解質テスト、腎パネルテスト、リピッドパネルテスト、ルーチン、専門性、その他)、技術(Immunoassayベースのテスト、PCRatamineine Tests、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床検査、臨床

臨床検査市場プロフィール

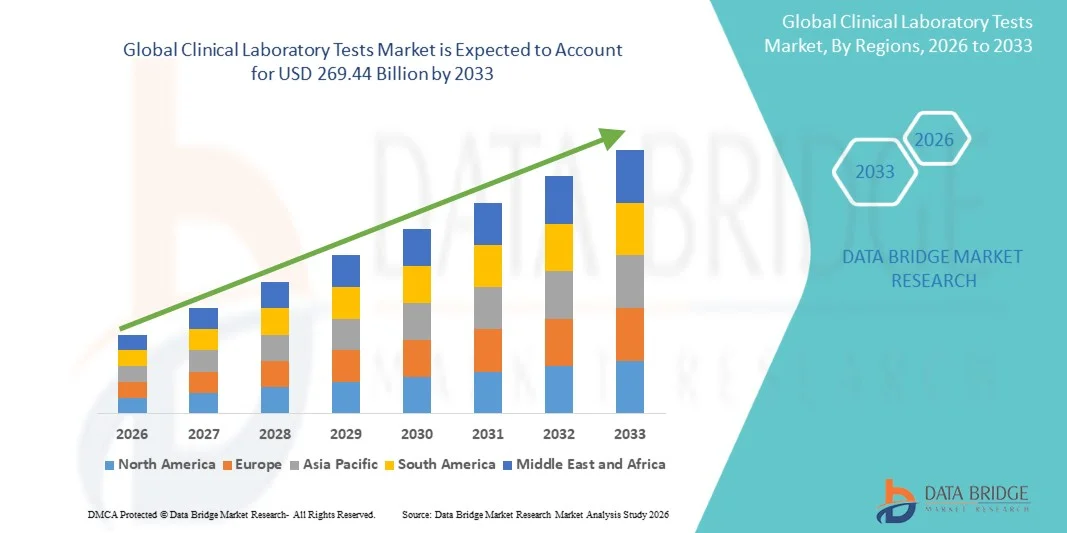

臨床検査市場は、2025年のUSD 139.26億そして、達するために写し出されます2033年までのUSD 269.44億, 成長2026年から2033年までの8.60%のCAGR. 市場は慢性および伝染性の病気の上昇の負荷によって運転される安定した拡張を目撃していますり、早期および正確な病気の診断のための要求を高め、そして分子検査および自動化された検光子を含む診断技術の連続的な進歩を高めます。

予防医療、定期的な健康スクリーニング、およびパーソナライズされた医療に対する世界的な焦点は、臨床検査サービスの採用を大幅に向上させます。 また、新興国におけるヘルスケアインフラの拡大や、独立系研究所への診断サービスのアウトソーシングの増加など、市場成長を加速しています。 高スループットテストプラットフォーム、AI対応診断、デジタル病理の統合などの技術イノベーションは、世界中の臨床研究所の効率性、精度、納期向上に取り組んでいます。

主な市場動向と洞察

- 北アメリカは2025年に38.62%の最大の収益分配の臨床実験室テスト マーケットを、強いヘルスケアのインフラ、高い診断テストの容積および高度の分子診断の広範な採用によって支えられました。

- 臨床化学テスト セグメントは、ルーチン診断、慢性疾患のモニタリング、予防健康スクリーニングの広範な使用によって駆動され、2025年に29.47%のシェアで市場を率いて、

- アジア・パシフィックは、2026年から2033年までの9.6%のCAGRで急速に成長する地域になることを期待しており、医療アクセス拡大、病気の上昇、早期診断の意識向上、中国・インドにおける急速な研究所インフラ整備が進んでいます。

- HbA1cの特長 試験は急速に成長しているテストタイプで、9.8%のCAGRを登録し、糖尿病の上昇する世界的な蔓延のサージを反映し、長期グルコースのモニタリングに重点を置いています。

- Immunoassayベースのテストセグメントは、感染性疾患検出、ホルモン分析、および定期的な診断スクリーニングの幅広いアプリケーションによって導かれる2025の34.12%の収益シェアで技術カテゴリを支配しました。

- Hematologyは、完全な血数(CBC)の高利用と定期的な診断および病気の監視のための関連テストを優先して、市場で28.63%を占めました。

- 免疫学/Serology の区分は、抗体ベースの検出を必要とする自己免疫疾患および感染症の発生率の上昇によって運転される 10.6% の CAGR の最も急速に成長している適用カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 139.26億

- 予想される市場価値 (2033):USD 269.44 ログイン

- 予測CAGR (2026~2033): 8.60%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと臨床検査市場セグメント

|

アトリビュート |

臨床検査のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・クエスト診断株式会社. (米国) ・ラボコープ(アメリカ) ・ソニックヘルスケアリミテッド(オーストラリア) ・ユーロフィン科学SE(ルクセンブルグ) ・チャールズ・リバー研究所(アメリカ) ・バイオ・レーダー研究所. (米国) ・サーモフィッシャーサイエンス株式会社(米国) ・アボット(米国) ・SYNLAB International GmbH(ドイツ) ・F.ホフマン・ラ・ロチェ株式会社(スイス) ・Siemens Healthineers AG(ドイツ) ・ダナハー株式会社(米国) ・PerkinElmer Inc.(米国) ・株式会社イルミナ(米国) ・QIAGEN(オランダ) ・BD(米国) ・アジレントテクノロジーズ株式会社(米国) ・ベックマン・コールター株式会社(米国) ・Randox Laboratories Ltd(英国) ・ARUP研究所(米国) |

|

マーケットチャンス |

・AI対応の臨床診断および自動化された実験室のワークフローの拡張 ・予防健診・家庭検診サービスに対するライジング要求 ・精密薬およびバイオマーカーベースの試験の急速な成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

臨床検査市場動向

トレンド:自動化・高強度診断試験の拡大

臨床研究所は、自動分析装置と高スループットプラットフォームを採用し、テストボリュームの上昇を処理し、化学、血液、および分子診断の経絡時間を削減します。 デジタルラボ情報システムとAI対応の通訳ツールの統合により、ワークフローの効率性が向上し、ヒューマンエラーを削減し、大規模な人口スクリーニングプログラムを支援しています。 完全に自動化されたラボエコシステムへのシフトは、標準化されたレポートと臨床意思決定の高速化、特に病院や参照ラボの設定が可能です。 たとえば、大規模な診断ネットワークは、定期的な血液化学および免疫測定検査のための統合自動化ラインを展開しています。

臨床検査市場ダイナミクス

主要市場ドライバー:慢性および感染症の優先順位を上げます

糖尿病、心血管疾患、がんなどの慢性疾患の世界的な負担が増加し、感染症の発生を抑制し、臨床検査サービスの需要が著しい。 早期診断および連続的な病気の監視は規則および専門にされた診断を渡るより高いテスト容積に導く現代ヘルスケア システムの必要なコンポーネントになります。 ヘルスケアアクセスの拡大と予防スクリーニングの意識の拡大は、世界中のラボ利用を加速しています。 たとえば、糖尿病や感染症の国家スクリーニングプログラムは、開発および新興国における検査カバレッジを拡大しています。

主な拘束/チャレンジ:高度な診断インフラストラクチャのコスト

臨床検査市場での主な抑制は、高度な診断機器、分子検査プラットフォーム、および自動化されたラボシステムに関連する高コストです。 小型・中規模の研究所では、次世代シーケンシング、PCRベースの診断、高調達、メンテナンス、運用費による全自動分析器を採用し、金融制約に直面しています。 また、複数の地域での払い戻し制限は、高度な試験技術の普及をさらに制限します。 たとえば、開発地域の小規模な診断ラボは、予算の制約やインフラの制限により、半自動システムに依存しています。

主要市場の機会:精密薬およびバイオマーカーベースのテストの拡大

精密医学への成長のシフトは、腫瘍学、まれな病気、パーソナライズされた治療経路を横断するバイオマーカー主導型および遺伝子検査サービスの重要な機会を作成します。 分子診断、次世代シーケンシング、およびコンパニオン診断の進歩により、より正確な疾患分類と標的療法選択が可能になります。 製薬会社と診断研究所の連携を強化し、さらなるテスト開発パイプラインを拡大 たとえば、腫瘍学に焦点を当てたバイオマーカーパネルは、専門診断センターで標的がん治療を誘導するためにます使用されています。

臨床検査市場スコープ

臨床検査の市場はテスト タイプ、技術、適用およびエンド ユーザーに基づいて区分されます。

- 試験タイプ別

テストタイプに基づいて、臨床検査市場は臨床化学テスト、完全な包括的なテスト、完全な血液数(CBC)、基本的な代謝パネル(BMP)、HGB / HCTテスト、HbA1cテスト、BUNクレアチンテスト、電解テスト、腎パネルテスト、脂質パネルテスト、定期的なテスト、専門テスト、その他に分けられます。 臨床化学検査セグメントは、2025年に29.47%のシェアで市場を支配し、定期的な診断、慢性疾患の監視、予防的な健康スクリーニングで広範な使用によって駆動しました。 これらのテストは、臓器機能、代謝条件、および全体的な患者の健康状態を評価する上で基本的です。 病院および診断実験室を渡る高いテスト容積は更にその優位性を高めます。 糖尿病、心血管疾患、腎臓障害の増大は、大幅な支持需要です。 化学分析機器の自動化とデジタルラボシステムとの統合により、効率と精度が向上します。 セグメントは、臨床検査ワークフローのバックボーンをグローバルに残します。

HbA1c Tests セグメントは、9.8% の CAGR での予測期間中に最速の成長を登録し、糖尿病の世界的な有病率を高め、長期のグルコース監視に重点を置いた。 HbA1cテストは、糖尿病の診断と管理のために不可欠である平均血糖値に重要な洞察を提供します。 早期糖尿病の検出の意識を増大させ、ヘルスケアシステム全体で検査の採用を促進します。 開発および新興国におけるスクリーニングプログラムの拡充は、さらなる需要を加速しています。 HbA1c検査装置における技術改良は、アクセシビリティとターンアラウンド時間を強化しています。 慢性疾患管理における医療費の上昇も急激なセグメントの拡大をサポートしています。

- テクノロジー

技術のベースでは、臨床検査市場は免疫測定ベースのテスト、PCR & 分子診断、次世代シーケンシング、自動化学分析装置、質量分析装置、マニュアル方式に分けられます。 Immunoassayベースのテストセグメントは、2025年に34.12%のシェアで市場を支配しました。感染性疾患検出、ホルモン分析、定期的な診断スクリーニングの幅広いアプリケーションによって駆動されます。 これらのシステムは、高度に信頼性が高く、費用対効果が高く、広く病院や独立した研究所に配備されています。 高いスループット機能と標準化されたワークフローにより、大規模なテスト環境に適しています。 試薬の感受性およびオートメーションの連続的な改善は診断正確さを高めることです。 臨床化学および感染症パネルの強い採用は更にその優位を支えます。 セグメントは、世界中の近代的な診断研究所のコア柱を維持します。

次世代シーケンシング(NGS)セグメントは、精密医薬品および先進遺伝子検査の需要増加により、予測期間における最速成長を目撃する見込みです。 NGSは、包括的なゲノム解析、がん診断、希少疾患識別、およびパーソナライズされた治療計画を支援します。 コストを削減し、バイオインフォマティクス能力を向上させることで、研究と臨床設定を横断して採用を加速します。 腫瘍学の仲間の診断での使用を拡大することは更に成長を後押しします。 ゲノム医療インフラへの投資は市場浸透を強化しています。 AIベースのシーケンシング分析の統合もスケーラビリティと臨床ユーティリティを強化しています。

- 用途別

応用に基づいて、臨床検査市場は、病理学、血液学、ウイルス学、毒性学、免疫学/病理学、病理学、尿素分解に分けられます。 Hematology の区分は完全な血数(CBC)の高い利用によって運転される 2025 の 28.63% の収益の共有の市場を支配し、定期的な診断および病気の監視のための関連のテストを支配しました。 血液検査は、感染症、貧血、血液癌、慢性疾患の診断に不可欠です。 病院および診断実験室の高い忍耐強い流入はテスト容積をかなり支えます。 血液分析装置の自動化により、効率性を高め、納期短縮を実現 血液関連障害の蔓延を増大させ、さらなる需要を強化します。 セグメントは、世界中の定期的な臨床検査ワークフローのコアコンポーネントです。

免疫学/Serology セグメントは、抗体ベースの検出を必要とする自己免疫疾患および感染症の発生率を増加させることにより、予報期間の最も速い速度で成長する予定です。 早期病気の特定および免疫のプロファイリングのための増加の要求は採用を加速しています。 ワクチンのモニタリングと感染症の監視プログラムの拡大は、さらなる成長を促進しています。 高感度免疫測定プラットフォームの進歩により、診断精度が向上します。 アレルギーや慢性炎症検査での使用を成長させ、拡大にも対応しています。 免疫関連障害の認知度を高め、市場需要をさらに強化しています。

- エンドユーザーによる

エンドユーザーに基づいて、臨床検査市場は、病院ベースの研究所、クリニックベースの研究所、中央/独立研究所、医師、オフィスベースの研究所、その他に分けられます。 病院ベースの研究所のセグメントは、高患者量、緊急ケアテスト、および統合診断インフラストラクチャによって駆動され、2025年に39.85%シェアで市場を支配しました。 病院は、定期的なテストと専門テストの広い範囲を実行します, 継続的な要求をサポート. 高度の診断装置および巧みな人員の可用性は彼らの優位性を高めます。 慢性疾患による入院率を増加させ、検査量を増加させます。 電子健康記録システムとの強力な統合により、ワークフローの効率性が向上します。 セグメントは、臨床診断のための主要なハブをグローバルに残します。

中央/独立した研究所のセグメントは、診断サービスおよび費用効率の利点のアウトソーシングによって上昇し、8.9%のCAGRの予測期間の間に最速のペースで成長することが期待されます。 これらの研究所は、高スループットテスト、より速い時間、および専門にされた診断サービスを提供します。 標準化されたスケーラブルなテストソリューションの需要の増加は、採用をサポートしています。 新興市場での大規模な診断チェーンの拡大は、さらなる成長を加速しています。 自動化およびデジタルラボプラットフォームにおける技術投資は、運用効率を高めています。 ヘルスケアプロバイダー間での統合試験サービスの普及も拡大しています。

臨床検査市場地域分析

北アメリカは2025年に38.62%の最大の収益分配の臨床実験室テスト マーケットを、強いヘルスケアのインフラ、高い診断テストの容積および高度の分子診断の広範な採用によって支えられました。 また、広範囲にわたる保険のカバレッジ、予防医療の高意識、および主要な診断ラボネットワークおよび病院システムの存在から恩恵を受ける。 糖尿病、心血管障害、がんなどの慢性疾患の早期増加は、臨床検査サービスの持続的な需要を促進し続けています。 AI対応診断の統合と精密医療の普及の拡大により、北米のグローバル市場でのリーダーシップポジションを強化。

米国臨床検査市場インサイト

米国臨床検査市場は、慢性疾患、高診断試験量の増加による強力な成長を目撃し、自動および分子診断技術の高度の採用を目撃しています。 先進医療インフラ、強力な保険の浸透、主要な診断ラボネットワークの存在は、病院や独立研究所の需要を牽引しています。 また、予防医療、精密医療、早期疾病の検知に重点を置き、試験活用を加速しています。 AIベースの診断の統合と高スループットテストプラットフォームの使用拡大の拡大は、グローバル臨床検査業界における米国市場のリーダーシップを強化し続けています。

欧州臨床検査市場の洞察

欧州臨床検査市場は、強力な公共医療システムによって駆動され、厳しい人口を増加し、ルーチンと専門的診断テストのための高需要の世界的な収益に大きな貢献を残しています。 標準化されたラボプロトコルと強力な規制フレームワークの広範な使用は、地域の一貫したサービス品質をサポートしています。 分子診断、デジタル病理学、自動化されたラボシステムへの投資を増加させ、市場成長を強化しています。 早期疾病スクリーニングおよび慢性疾患管理に重点を置き、欧州における先進臨床検査ソリューションの採用を強化し続けています。

U.K. 臨床検査 マーケットインサイト

U.K.の臨床検査の市場は国民の健康サービス(NHS)によって支えられる安定した成長を、診断サービスのための高められた要求経験し、集中された実験室のテスト モデルの採用を高めます。 デジタルヘルスインフラやラボの自動化への投資の拡大は、試験の効率化と納期の改善です。 また、生活習慣病の増大や予防スクリーニングプログラムへの重点的取り組みは市場拡大に貢献しています。 大規模なラボネットワークのAI主導の診断と拡張の統合は、臨床実験イノベーションのための重要なハブとして、英国をさらに位置付けています。

ドイツ臨床検査市場の洞察

ドイツ臨床検査市場は、強力な医療システム、高度な診断インフラ、および精密医療およびラボ自動化に焦点を合わせ、着実に拡大しています。 病院および独立した実験室は改善された正確さおよび効率のための分子診断および高度のスループット テスト システムを採用します。 慢性疾患の発生率を高め、早期疾病の検出に重点を置くことはさらなる運転需要です。 医療イノベーションのためのバイオテクノロジーと強力な政府支援の継続的な進歩は、欧州臨床診断市場でドイツの位置を強化しています。

アジア太平洋臨床検査 市場動向

アジア太平洋臨床検査市場は、中国、インド、日本などの国々の診断インフラにおけるヘルスケアアクセス拡大、病気の負担増加、投資拡大による急成長を目撃する見込みです。 予防医療や早期診断の意識が高まると、都市や農村の人口を横断する検査の採用が大幅に増加します。 また、民間診断チェーンの急速な拡大と自動化されたラボシステムの使用の増加は、地域成長をサポートします。 ヘルスケアのアクセシビリティと手頃な価格を改善するための強力な政府の取り組みは、地域における市場拡大を加速しています。

日系臨床検査 マーケットインサイト

日本臨床検査市場は、老化人口、高度診断サービスに対する高需要、自動化されたラボ技術の強力な採用により、一貫した成長を目撃しています。 ヘルスケアプロバイダーは、早期疾患の検出と慢性疾患管理のために、分子診断、免疫測定、遺伝子検査を利用しています。 デジタルラボシステムとロボティクスの統合により、テストの効率化と精度が向上します。 また、日本は予防医療と精密医療に重点を置き、臨床検査市場での持続的な成長をサポートします。

中国臨床検査市場の洞察

中国臨床検査市場は急速に成長しています。, 増加都市化によって駆動され, ヘルスケアインフラを拡大します。, 高品質の診断サービスに対する需要の増加. 医療のアクセシビリティを改善し、病気のスクリーニングプログラムを強化するための政府の取り組みは、テストボリュームを大幅に増加させます。 自動分析装置、分子診断、AI対応のラボシステムの導入を更に加速する。 また、慢性疾患の増大と民間診断ラボネットワークの拡大は、臨床検査の世界的な最速成長市場の一つとして中国を位置付けています。

臨床検査市場シェア

臨床実験室のテストの企業は主に下記のものを含んでいます:

- クエスト診断株式会社(米国)

- Labcorp(アメリカ)

- ソニックヘルスケアリミテッド(オーストラリア)

- ユーロフィンズ科学SE(ルクセンブルグ)

- チャールズ・リバー研究所(米国)

- バイオロード研究所(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- アボット(米国)

- SYNLAB International GmbH(ドイツ)

- Hoffmann-La Roche Ltd(スイス)

- Siemens Healthineers AG(ドイツ)

- ダナハー株式会社(米国)

- PerkinElmer Inc.(米国)

- 株式会社イルミナ(米国)

- QIAGEN(オランダ)

- BD(アメリカ)

- アジレントテクノロジーズ株式会社(米国)

- 株式会社ベックマン・コールター(米国)

- Randox Laboratories Ltd(米国)

- ARUP研究所(米国)

臨床検査市場の最新動向

- 2023年10月、Cepheidは、Xpert Xpress CoV-2 Plusテスト用のFDA 510(k)クリアランスを受け取り、緊急承認フレームワークを超えて継続的な高スループット呼吸器疾患検査を可能にします。 これは臨床実験室の長期分子診断基盤を強化しました

- 2023年2月、Cepheidは、そのXpert MpoxテストのFDA緊急使用認証を受け、GeneXpertプラットフォームを使用して感染性疾患のポイント・オブ・ケア分子検査を拡大しました。 承認は分散型臨床実験室の設定の急速な診断アクセスを改善しました

- 2022年10月、Rocheは、高スループットシステムにおけるコバスSARS-CoV-2 PCRテストのFDAのクリアランスを発表し、病院および参照の実験室でCOVID-19のテストのための自動分子診断能力を改善しました。 クリアランスは、世界規模の感染症検査インフラを強化

- 2022年9月では、Questの診断は米国を渡る臨床実験室のMpoxウイルスの急速なPCRベースの検出を可能にする最初のMonkeypoxの分子診断テストのためのFDAの緊急の使用承認(EUA)を受け取ります。 試験は、画期的な応答能力を強化し、大規模な参照ラボにおける高複雑性分子検査を拡大

- 2022年6月、LabcorpはVirSeq SARS-CoV-2の次世代シーケンシング(NGS)テストのためにFDAの緊急使用承認を受け取り、高度のゲノムシーケンシングを使用してCOVID-19の変形の同一証明を可能にします。 開発強化された分子監視機能と支持された緊張レベルの感染症モニタリング

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の臨床検査市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の臨床検査市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ボリューム

2.2.11 ベンダーシェア分析

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の臨床検査市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ペストル分析

5.2 ポーターの5つの力

6 規制シナリオ

7つの業界の洞察

8 COVID-19パンデミックの市場への影響

8.1 価格への影響

8.2 オンデマンドのインパクト

8.3 サプライチェーンへの影響

8.4 製造業者のための戦略的意思決定

8.5 結論

9 世界の臨床検査市場(検査別)

9.1 概要

9.2 臨床

9.3 完全な包括的テストまたは完全なボディテスト

9.4 完全な死者数(CBC)

9.5 基本代謝パネル(BMP)

9.6 HGB/HCT

9.7 HBA1C検査

9.8 BUNクレアチニン検査

9.9 電解質試験

9.1 腎臓パネル検査

9.11 脂質パネル検査

9.12 肝炎

9.13 胆管閉塞

9.14 肝臓パネル検査

9.14.1 肝炎

9.14.2 胆管閉塞

9.14.3 肝硬変

9.14.4 肝臓がん

9.14.5 骨疾患

9.14.6 自己免疫疾患

9.14.7 その他

9.15 骨疾患検査

9.16 自己免疫疾患検査

9.17 その他

10 世界の臨床検査市場(種類別)

10.1 概要

10.2 ルーチン

10.3 専門分野

11 世界の臨床検査市場(用途別)

11.1 概要

11.2 寄生虫学

11.3 血液学

11.4 ウイルス学

11.5 毒性学

11.6 免疫学/血清学

11.7 尿検査

11.8 その他

12 世界の臨床検査市場(専門分野別)

12.1 臓器機能検査

12.1.1 腎臓

12.1.1.1. クレアチニン

12.1.1.2. 尿素

12.1.1.3. 尿酸

12.1.1.4. その他

12.1.2 肝臓

12.1.2.1. AST

12.1.2.2. 代替

12.1.2.3. ASTとALT

12.1.2.4. LDH

12.1.2.5. ビリルビン

12.1.2.6. その他

12.1.3 膵臓

12.1.3.1. アミラーゼ

12.1.3.2. リパーゼ

12.1.4 心血管

12.1.4.1. 総コレステロール

12.1.4.2. トリグリセリド

12.1.4.3. HDLコレステロール

12.1.4.4. LDLコレステロール

12.1.5 その他

12.2 ホルモンレベル検査

12.2.1 コルチゾール

12.2.2 テストステロン

12.2.3 卵胞刺激ホルモン

12.2.4 黄体形成ホルモン(LH)

12.2.5 エストラジオール

12.2.6 プロゲステロン

12.2.7 プロラクチン

12.2.8 その他

12.3 スクリーニング検査

12.3.1 全血球数検査

12.3.1.1. ヘモグロビン

12.3.1.2. 赤血球数とヘマトクリット値(HCT)

12.3.1.3. WBC(白血球)

12.3.1.4. 血小板

12.3.1.5. その他

12.3.2 パップスメア

12.3.3 尿検査

12.3.4 HGB/HCT検査

12.3.5 その他

12.4 感染症検査

12.4.1 インフルエンザパネル検査

12.4.2 単核球症

12.4.3 その他

12.5 性感染症検査

12.5.1 クラミジア

12.5.2 淋病

12.5.3 HIV

12.5.4 その他

12.6 がん検査

12.6.1 肝臓がん

12.6.1.1. CA 125

12.6.1.2. PSA、

12.6.1.3. AFP

12.6.1.4. CEA

12.6.1.5. その他

12.6.2 前立腺癌

12.6.3 卵巣がん

12.6.4 その他

12.7 自己免疫検査

12.8 その他

13 世界の臨床検査市場(エンドユーザー別)

13.1 概要

13.2 独立系および参照系研究所

13.3 病院併設の検査室

13.4 臨床検査室

13.5 中央/独立研究所

13.6 医師の診療所に設置された検査室

13.7 その他

14 世界の臨床検査市場、企業概要

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 世界の臨床検査市場(地域別)

世界の臨床検査市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

15.1 北米

15.1.1 米国

15.1.2 カナダ

15.1.3 メキシコ

15.2 ヨーロッパ

15.2.1 ドイツ

15.2.2 フランス

15.2.3 英国

15.2.4 ハンガリー

15.2.5 リトアニア

15.2.6 オーストリア

15.2.7 アイルランド

15.2.8 ノルウェー

15.2.9 ポーランド

15.2.10 イタリア

15.2.11 スペイン

15.2.12 ロシア

15.2.13 トルコ

15.2.14 オランダ

15.2.15 スイス

15.2.16 その他のヨーロッパ諸国

15.3 アジア太平洋地域

15.3.1 日本

15.3.2 中国

15.3.3 韓国

15.3.4 インド

15.3.5 シンガポール

15.3.6 タイ

15.3.7 インドネシア

15.3.8 マレーシア

15.3.9 フィリピン

15.3.10 オーストラリア

15.3.11 ニュージーランド

15.3.12 ベトナム

15.3.13 台湾

15.3.14 その他のアジア太平洋地域

15.4 南アメリカ

15.4.1 ブラジル

15.4.2 アルゼンチン

15.4.3 ペルー

15.4.4 南米のその他の地域

15.5 中東およびアフリカ

15.5.1 南アフリカ

15.5.2 サウジアラビア

15.5.3 アラブ首長国連邦

15.5.4 エジプト

15.5.5 クウェート

15.5.6 イスラエル

15.5.7 中東およびアフリカのその他の地域

15.6 主要な洞察:主要国別

16 世界の臨床検査市場、SWOT分析およびDBMR分析

17 世界の臨床検査市場、企業プロフィール

17.1 アボット

17.1.1 会社概要

17.1.2 地理的存在

17.1.3 製品ポートフォリオ

17.1.4 最近の開発

17.2 アラップラボラトリーズ

17.2.1 会社概要

17.2.2 地理的存在

17.2.3 製品ポートフォリオ

17.2.4 最近の開発

17.3 オプコヘルス株式会社

17.3.1 会社概要

17.3.2 地理的存在

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 バイオサイエンティア ヘルスケア GmbH

17.4.1 会社概要

17.4.2 地理的存在

17.4.3 製品ポートフォリオ

17.4.4 最近の開発

17.5 チャールズリバーラボラトリーズ

17.5.1 会社概要

17.5.2 地理的存在

17.5.3 製品ポートフォリオ

17.5.4 最近の開発

17.6 ネオジェノミクス研究所

17.6.1 会社概要

17.6.2 地理的存在

17.6.3 製品ポートフォリオ

17.6.4 最近の開発

17.7 ジェノプティクス株式会社

17.7.1 会社概要

17.7.2 地理的存在

17.7.3 製品ポートフォリオ

17.7.4 最近の開発

17.8 ヘルススコープ

17.8.1 会社概要

17.8.2 地理的存在

17.8.3 製品ポートフォリオ

17.8.4 最近の開発

17.9 ザ・ラボラトリー・グラスウェア社

17.9.1 会社概要

17.9.2 地理的存在

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 ラボラトリー・コーポレーション・オブ・アメリカ®ホールディングス

17.10.1 会社概要

17.10.2 地理的存在

17.10.3 製品ポートフォリオ

17.10.4 最近の開発

17.11 フレゼニウス・メディカル・ケアAG&CO. KGAA

17.11.1 会社概要

17.11.2 地理的存在

17.11.3 製品ポートフォリオ

17.11.4 最近の開発

17.12 キアゲン

17.12.1 会社概要

17.12.2 地理的存在

17.12.3 製品ポートフォリオ

17.12.4 最近の開発

17.13 クエスト・ダイアグノスティックス株式会社

17.13.1 会社概要

17.13.2 地理的存在

17.13.3 製品ポートフォリオ

17.13.4 最近の開発

17.14 シーメンス・ヘルスケア・プライベート・リミテッド

17.14.1 会社概要

17.14.2 地理的存在

17.14.3 製品ポートフォリオ

17.14.4 最近の開発

17.15 チューリップダイアグノスティックス(P)株式会社

17.15.1 会社概要

17.15.2 地理的存在

17.15.3 製品ポートフォリオ

17.15.4 最近の開発

17.16 ソニックヘルスケア株式会社

17.16.1 会社概要

17.16.2 地理的存在

17.16.3 製品ポートフォリオ

17.16.4 最近の開発

17.17 メルクKGAA

17.17.1 会社概要

17.17.2 地理的存在

17.17.3 製品ポートフォリオ

17.17.4 最近の開発

17.18 ラボコープ

17.18.1 会社概要

17.18.2 地理的存在

17.18.3 製品ポートフォリオ

17.18.4 最近の開発

17.19 スペクトララボラトリーズ

17.19.1 会社概要

17.19.2 地理的存在

17.19.3 製品ポートフォリオ

17.19.4 最近の開発

17.2 ダビタヘルスケアパートナー

17.20.1 会社概要

17.20.2 地理的存在

17.20.3 製品ポートフォリオ

17.20.4 最近の開発

17.21 ACMメディカルラボ

17.21.1 会社概要

17.21.2 地理的存在

17.21.3 製品ポートフォリオ

17.21.4 最近の開発

17.22 セレバ・ヘルスケア

17.22.1 会社概要

17.22.2 地理的存在

17.22.3 製品ポートフォリオ

17.22.4 最近の開発

関連レポート18件

19 結論

20 アンケート

21 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。