グローバル臨床試験供給と物流市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.96 Billion

USD

5.96 Billion

2025

2033

USD

5.96 Billion

USD

5.96 Billion

2025

2033

| 2026 –2033 | |

| USD 5.96 Billion | |

| USD 5.96 Billion | |

| % | |

|

治験供給・物流市場セグメンテーション、サービス(物流・流通・保管・保管・保管・保管・保管・保管・保管・包装・ラベリング・ブラインド・製造・コンパレータ調達・その他サービス)、フェーズ(フェーズII、フェーズIII、フェーズIII、フェーズIV)、治療領域(腫瘍学・循環器疾患・その他)、エンドユース(医薬品・バイオ医薬品・バイオ医薬品関連企業、受託研究機関、その他)、および2033の動向

治験供給・物流市場概要

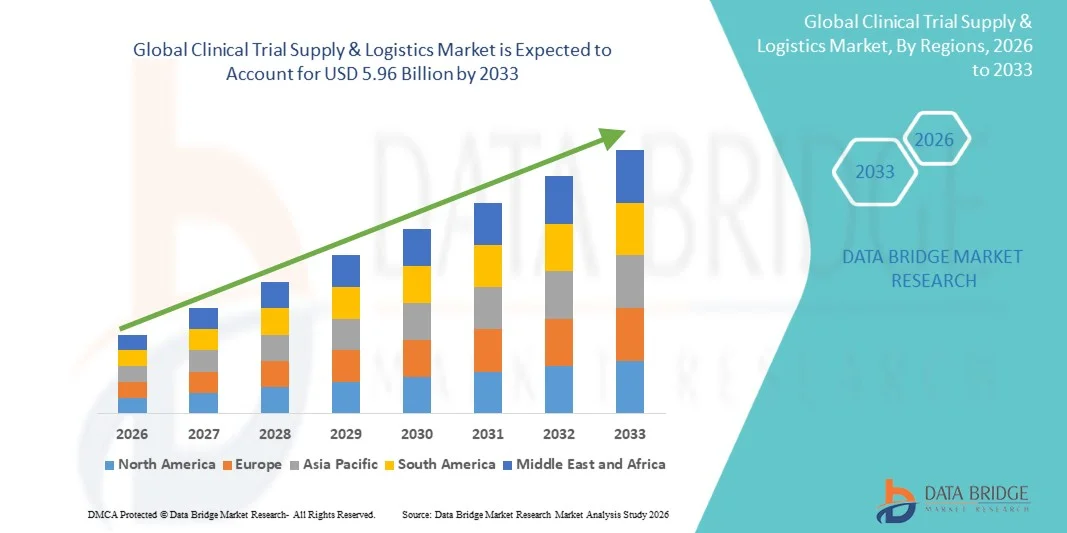

データブリッジ市場調査分析による 世界的な臨床試験供給と物流市場が評価されました2025年のUSD 5.96億そして、達するために写し出されます2033年までのUSD 10.8億, 成長カリフォルニア 7.80%予報期間中。

現在の市場シナリオは、臨床試験の複雑性を高め、研究のグローバル化、および生態学および細胞および遺伝子治療の採用の増加によって特徴付けられます。 主要な成長ドライバーは、医薬品研究開発の普及、分散型臨床試験(DCTs)の拡大、細胞および遺伝子治療の物流の需要増加、AI主導の供給予測、ダイレクト・ツー・パティエント・デリバリー・モデルの拡大、および専門サードパーティ・プロバイダへの物流業務のアウトソーシングの増加を含みます。

市場規模と予測

- グローバル市場価値(2025):USD 5.96億

- 予想される市場価値 (2033):USD 10.8億

- 予測CAGR (2026~2033): 7.80%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北米は、2024年に最大の収益シェアを獲得し、強固な製薬研究開発基盤と臨床試験活動の大量化により、グローバル市場38.3%を保持しています。

- アジア・パシフィックは、治験活動の増加、医療インフラの改善、政府の有利な政策による予測期間における最速成長を目撃する見込みです。 2024年のグローバル市場21.0%に占める地域。

- ロジスティックス&ディストリビューションは、2024年にサービスセグメントを支配し、1.2億米ドルの収益を占め、臨床試験材料および温度制御物流のタイムリーな配送の必要性によって駆動しました。

- フェーズIIIは、2025年に市場を支配しました。大規模な試験では、複数のサイトを横断して流通するための広範な物流サポートが必要です。

- 製薬&バイオ医薬品企業は、これらの組織が臨床試験の大部分を実施するので、最大のエンドユースセグメントを表しています。

- 分散型治験の採用拡大は、ダイレクト・ツー・パテント・ロジスティクスおよび最終マイル・デリバリー・ソリューションの要求に対応しています。

- AI、IoT、デジタルサプライチェーン技術は、治験エコシステム全体で物流の効率化、可視性、コンプライアンスを改善しています。

- 治験物流のサステイナビリティは、再利用可能な温度制御船、リサイクル可能なパッケージング、カーボンニュートラル輸送、およびルート最適化に投資する企業が重要なトレンドとして生まれています。

報告書 スコープ・臨床試験供給・物流市場セグメント

|

アトリビュート |

治験供給・物流キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・サーモフィッシャーサイエンス株式会社(米国) ・UPSヘルスケア(米国) · DHLの供給の鎖(ドイツ) ・フェデックス株式会社(米国) ・アルマックグループ(英国) ・カタールファーマソリューションズ(米国) ・パレクセルインターナショナル株式会社(米国) ・ラボコープ医薬品開発(米国) ・ マーケン(米国) ・世界宅配便(米国) · クエヌ + ナゲル (スイス) ・PPD(サーモフィス科学部)(米国) ・ ICON plc(アイルランド) ・ Syneos Health(米国) ・クリニゲングループ(イギリス) ・モビアント(アメリカ) ・UDGヘルスケア(アイルランド) ・セルリオン(米国) ・アンシラーレ(米国) ・CRYOPDP(フランス) |

|

マーケットチャンス |

・新興市場、特にアジア・パシフィック、中南米の拡大 ・コールドチェーン・温度制御物流の需要増加 ・地域デポの拡大とデジタル在庫管理 · 高度の包装の技術および忍耐強い中心の供給モデル ・持続可能なグリーン物流ソリューションの開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

治験・物流市場動向

トレンド: 分散型臨床試験とダイレクト・トゥ・パティエン・ロジスティクス

分散型臨床試験(DCTs)の出現は、根本的に臨床試験サプライチェーンを変革する。 ロジスティックスプロバイダーは、サービスモデルを適応させ、最終マイルのデリバリー、ホームベースの処理ワークフロー、温度制御のダイレクト・ツー・パテント配送、および堅牢なチェーン・オブ・カストディ・ドキュメンテーションを優先します。 ハイブリッドトライアルモデルへのシフトは、柔軟でスケーラブルな物流ソリューションの需要を牽引しています。

たとえば、Triples@Home RADIALの試験は、6つのヨーロッパ諸国で行なわれ、ダイレクト・ツー・パルティマン・デリバリー・モデルを実装し、94%の納期を達成しました。 さらに、2025年11月、CenmedとCuravitは、分散型およびハイブリッド臨床試験のための臨床試験キットおよび物流を合理化するために提携しました。

治験供給・物流市場ダイナミクス

主要市場ドライバー:臨床試験の複雑性を成長させる

バイオロジック、パーソナライズド医療、遺伝子治療、および分散型試験の設計の上昇は、ますます複雑なサプライチェーン要件を作成しました。 高度の療法は厳しい温度制御、カスタマイズされた包装、実時間追跡および専門にされた処理の議定書を要求します。 -150°Cの下の低温貯蔵を要求する細胞および遺伝子療法は更に記号論理学の条件を増幅し、強い質の管理システムが付いている専門にされた兵站学の提供者のための運転の要求を増幅します。

たとえば、イスラエルのLN2ベースのセルと遺伝子治療に関する研究を行うグローバルバイオテクノロジー企業は、低温貯蔵、特殊な補助装置への迅速なアクセス、および現地のソース製品を必要とします。 Oximioは、厳しい患者治療のタイムラインを維持しながら、複数のサプライヤーからの低温冷凍庫、およびリンパ節薬の調達を調整しました。

主拘束/チャレンジ:温度制御物流のコストが高い

製造から臨床現場の配送までの一貫した温度管理を確実にするために重要な拘束力があります。 温度エクスカーションは、製品劣化、試行遅延、および規制非コンプライアンスにつながることができ、実質的な財務損失をもたらします。 専門的なコールドチェーンパッケージ、継続的な監視、およびコンピテンシー計画に関連するコストは、臨床試験予算を大幅に増加させます。

2025年から2030年までに15.2%のCAGRで成長するグローバルなコールドチェーン物流市場は、温度制御物流に必要な重要な投資を反映しています。 例えば、単一のコールドチェーンのカートンで2つの調査の生物学的バイアルをパッケージ化することで、約20%の全体的な研究コストを削減し、患者の登録量を維持しながら約20万ドルの節約を実現しました。

主要市場の機会:新興市場での拡大

特にアジア・パシフィック、中南米の新興市場は、大幅な成長機会を提供します。 中国、インド、ブラジル、韓国の医薬品およびバイオ医薬品会社の増加に伴い、臨床検査活動の増加に伴い、専門物流サービスの需要が高まっています。 アジアパシフィックの治験活動は、ヨーロッパよりも大幅に高速化し、物流プロバイダが地域流通ハブを確立する機会を創出しています。

たとえば、2026年3月、ズエルリファーマは、アジア太平洋地域における臨床供給能力を強化し、ミサトに臨床的デポを移転しました。 2025年12月、Zuellig Pharmaは韓国の3,800平方メートルの治験支援イノベーションセンターをオープンしました。 2025年4月、akesaは、アジア太平洋地域の医薬品サプライチェーンを強化するために、Rock8 Scienceと提携しました。

臨床試験供給及び兵站学の市場規模

臨床試験の供給及び兵站学の市場はサービス、段階、治療区域およびエンドの使用に基づいて区分されます。

- サービス

サービスに基づいて、市場は、物流&流通、ストレージ&保持、パッケージング、ラベリング&ブラインド、製造、コンパレータソーシング、およびその他のサービスに分けられます。 物流および流通は、2024年に市場を支配し、USD 1,200.3百万の収益を占め、世界中で臨床試験材料のタイムリーな配送と温度制御物流の複雑性の増加のための重要な必要性によって駆動しました。 セグメントは、輸送、在庫管理、通関、および臨床試験業務に不可欠の最後のマイル配送サービスを網羅しています。 物流業務を専門とする第三者提供業者への委託を増加させ、予測期間を通じたセグメントの拡大に対応することが期待されます。 デジタルトラッキングプラットフォームの採用、在庫最適化ツール、リアルタイム監視ソリューションの採用は、物流および流通業務の効率化とコンプライアンスを強化しています。

- フェーズ別

段階に基づいて、市場はフェーズI、フェーズII、フェーズIII、およびフェーズIVに分けられます。 フェーズIIIは、2025年に最大の市場シェアを保持しました。これらの試験は、広範な患者登録、複雑なプロトコル、および厳格な規制要件を備えた大規模なテストを含むため、複数のサイト間で分布を管理するための堅牢なサプライチェーンソリューションが必要です。 フェーズIIIの試験は、生物学的サンプルの重要な量を生成し、長期貯蔵および検索システムを要求し、バイオリポジトリおよび物流サービスの最高要求を促進します。 フェーズIIセグメントは、中規模の臨床試験の数の増加によって駆動され、予測期間中に安定した速度で成長するように計画されています。

- セラピストエリア

治療領域に基づいて、市場は、腫瘍学、心血管疾患、呼吸器疾患、CNS、精神障害などに分かれています。 心臓血管疾患は2024年に最大の治療領域シェアを保持し、心臓血管疾患およびこの治療領域で実施された多数の臨床試験の高所長によって駆動しました。 腫瘍学は、腫瘍学の臨床試験の数の増加と専門的物流ソリューションを必要とするがん治療の複雑さによって駆動される重要なセグメントです。 がん、糖尿病、心血管障害を含む慢性疾患の上昇可能性は、世界的な臨床試験供給市場の重要なドライバーです。

- エンド使用

エンドユースをベースに、医薬品・バイオ医薬品会社、契約研究機関、その他に市場をセグメント化。 製薬&バイオ医薬品会社は、臨床試験の大部分を実施し、包括的なサプライチェーンと物流サービスを必要とするため、最大のエンドユーザーです。 受託研究機関(CRO)は、医薬品のスポンサーに代わって臨床試験を管理し、専門物流能力を必要とするため、エンドユーザーも有意です。 サプライチェーンマネジメントをアウトソーシングする傾向が高まっています。専門プロバイダーは、エンドユーザーセグメント全体で成長を促すことが期待されています。

治験・物流市場 地域分析

北アメリカの臨床試験の供給及び兵站学の市場洞察

北米は、2024年にグローバル臨床試験供給および物流市場の最大の収益シェアを保有し、グローバル市場の38.3%を占めています。 領域の優位性は、医薬品研究機関、先端医療インフラ、堅牢な規制フレームワーク、および重要な研究開発投資の高濃度でサポートされています。 米国は、2030年までの収益の観点からグローバル市場をリードするプロジェクトです。 2023年、米国食品医薬品局は、物流業者が保管、輸送、文書化、リスク管理のためのグッドディストリビューション・プラクティスに準拠していることを宣言した「Good Distribution Practice Guidance for Industry」を発表しました。

欧州臨床試験の供給及び兵站学の市場洞察

ヨーロッパは、強力な医薬品研究拠点、高度な医療インフラ、厳格な規制枠組みによって支えられた臨床試験供給と物流のための重要な市場を表しています。 ドイツ、イギリス、フランス、スイスなどの国々は、欧州市場への主要な貢献者です。 規制遵守と品質基準に重点を置いた地域は、専門物流サービスの需要を促進します。 欧州医薬品庁の臨床試験サプライチェーンの厳しい監督は、厳格な規制要件を満たすことができる専門物流プロバイダーの採用をサポートしています。

アジア・パシフィック・クリニカル・トライアル・サプライ&ロジスティクス・マーケット・インサイト

アジア・パシフィックは、医薬品研究活動の拡大、医療インフラの整備、投資の拡大、政府の有利な政策の推進により、予測期間における最速成長を目撃する見込みです。 アジア・太平洋地域の臨床試験活動は、今後10年間で加速する傾向であるヨーロッパよりも大幅に高速化しています。 中国、インド、韓国、オーストラリアなどの国々は、コストを削減し、多様な患者集団、および支持的な政府への取り組みにより、臨床試験の重要な目的地として生まれています。 韓国は、2030年までに2025年から2030年までに最も高いCAGRを登録する見込みで、2030年までにUSD 170.0百万に達すると予想されます。

中東・アフリカ 治験・物流市場 Insight

中東とアフリカ地域は、主に湾岸協力協議会の国と南アフリカに集中し、臨床試験の供給と物流のための新興市場を表しています。 MEA市場は、2024年から2030年までに6.4%のCAGRで成長し、2030年までのUSD 121.9百万の投影収益に達すると予想されます。 地域を横断する政府は、医療インフラや研究能力の投資を増加させ、経済を多様化しています。 地域は、多様な患者の人口や患者の採用の容易さなどの利点を提供し、臨床試験の魅力的な目的地にします。

南米臨床試験供給・物流市場インサイト

南米は、臨床試験の供給と物流のための新興市場を代表し、臨床試験活動の増加、ヘルスケア投資の拡大、医薬品研究能力の拡大による需要が高まっています。 ブラジルは、南米市場を支配し、国の大きな経済、成長する医療分野、および政府が研究開発に焦点を合わせます。 しかしながら、開発地域と比較して、限られたインフラ、予算制限、経済ボラティリティにより市場成長が進んでいます。

治験・物流市場シェア

臨床試験の供給及び兵站学の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- サーモフィッシャーサイエンス株式会社(米国)

- UPSヘルスケア(米国)

- DHLの供給の鎖(ドイツ)

- 株式会社フェデックス(米国)

- アルマックグループ(英国)

- カタレントファーマソリューションズ(米国)

- パレクセルインターナショナル株式会社(米国)

- Labcorp医薬品開発(米国)

- マーケン(アメリカ)

- 世界の宅配便(米国)

- Kuehne + Nagel(スイス)

- PPD(サーモフィッシャー科学の一部)(米国)

- ICON plc(アイルランド)

- Syneos Health(米国)

- クリニゲングループ(イギリス)

- モヴィアント(アメリカ)

- UDGヘルスケア(アイルランド)

- セルリオン(米国)

- Ancillare(アメリカ)

- CRYOPDP(フランス)

治験・物流市場の最新動向

- 2025年11月、UPSヘルスケアは、約CAD2.2億米ドル(1.6億米ドル)のAndlauerヘルスケアグループの買収を完了しました。 契約条件に基づき、AHG株主は現金で1株あたりCAD 55.00を受領しました。 買収はUPSのヘルスケアのコールド チェーンの兵站学の機能を拡大し、北アメリカを渡る臨床試験の供給および兵站学の市場の位置を増強しました。

- 2025年11月、オキシミオは、ベイエリアリサーチ・ロジスティクス(現オキシミオ・バール・カナダ)の買収を完了し、北米における臨床試験サプライチェーン能力を拡大しました。 この戦略的買収は、カナダ市場でのオキシミオの存在を強化し、エンドツーエンドの臨床試験サプライチェーンサービスを提供する能力を強化します。

- 2025年11月、CenmedとCuravit Clinical Researchは、臨床試験キットと物流を合理化するための戦略的コラボレーションを発表しました。 パートナーシップは、カスタマイズされたキット作成、正式な運用、全国の配布を統合し、分散型およびハイブリッドトライアルを加速します。

- 2025年11月、IQVIAとVeevaは、両組織のソフトウェア、データ、サービスを統合することにより、臨床試験を簡素化し、加速するために、グローバル臨床および商用パートナーシップを立ち上げました。 IQVIAは、AI主導のアプリケーションを含むVeeva製品を強化するために、Veevaのパートナープログラムに参加しました。

- 2025年10月、オキシミオは、サウジアラビアに新しい最新鋭のデポの開所を発表しました。 新たなデポは、オキシミオの領域での臨床試験を実施する医薬品およびバイオテクノロジークライアントにサービスを提供する能力を高めます。

- 2025年9月、サイエンス37とカタレントは、自宅の試用参加のための調査薬用製品サプライチェーンの改良のための戦略的パートナーシップを発表しました。 パートナーシップは、17件の研究で約1,700人の患者に在籍し、6,400件を超える出荷実績を誇ります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。