グローバルコンビネーション抗体療法市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

241.50 Billion

USD

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

グローバルコンビネーション抗体療法市場セグメンテーション、タイプ別(抗体/抗体、抗体医薬品、バイスペクティブ抗体、化学療法-モノクローナル抗体、その他)、インディケーション(キャンサー、HIV、その他)、行政のルート(経口、パーシャル、その他)、エンドユーザー(病院、ホームケア、専門センター、その他)、流通チャネル(病院、薬局、オンライン薬局)、および小売業界2033~2033~20~20~20~20

コンビネーション抗体療法市場プロフィール

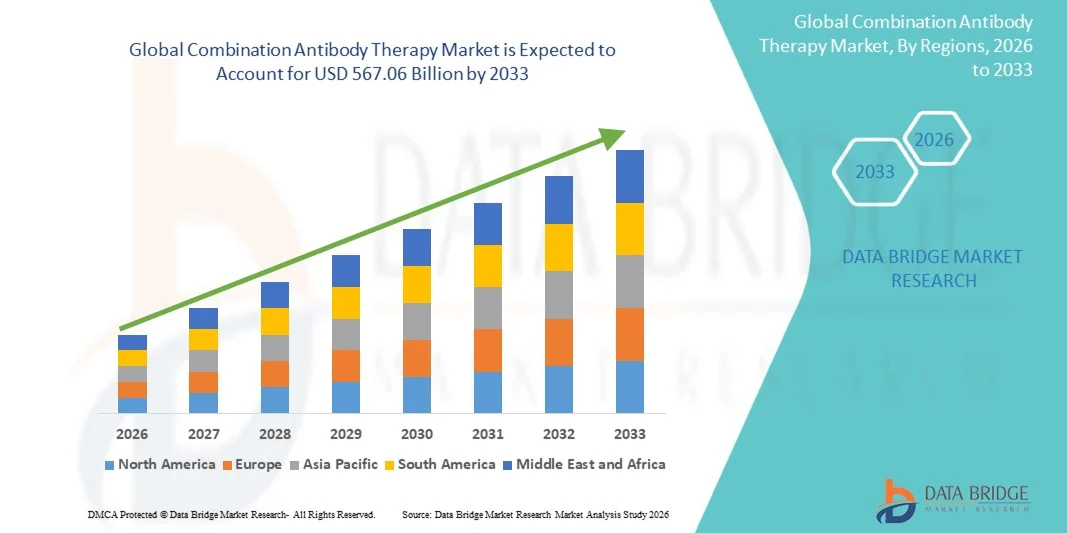

コンビネーション抗体療法市場が評価されました2025年のUSD 241.50億そして、達するために写し出されます2033年までのUSD 567.06億, 成長2026年から2033年にかけて11.26%のCAGR. 組合せの抗体療法の市場は癌、自己免疫の無秩序および感染性の病気の上昇の prevalence によって運転される強い成長を、非常に目標にされた、有効な生物的処置のアプローチのための増加された要求と共に経験しています。 モノクローナル抗体工学、バイスペクティブおよび多種抗体プラットフォームの継続的な進歩、および免疫チェックポイント阻害療法は、腫瘍学および免疫学における臨床アプリケーションを大幅に拡大しています。 製薬会社は、治療の有効性を改善し、薬物抵抗を克服し、複雑な病気の徴候を横断して患者の生存結果を高めるために、抗体の治療法の組み合わせに焦点を当てています。

世界的ながんの増大の負担は、精密医学とパーソナライズされた医療へのシフトと相まって、先進の抗体ベースの組み合わせ治療戦略を採用するヘルスケアプロバイダー、研究機関、製薬会社を説得しています。 化学療法、標的療法、または免疫療法と複数の抗体または抗体を統合するコンビネーション療法は、相乗的治療効果を達成し、腫瘍抵抗を減らすためにますます使用されています。 北米・欧州・アジア太平洋地域における治験活動の拡大に伴い、新規バイオロジカルの規制当局の承認を獲得し、さらなる市場導入を加速しています。 また、バイオ医薬品R&Dへの投資の増加や、腫瘍学パイプラインの急速な拡大は、試薬の単一療法から、世界的な医療システム全体の抗体レジメンの先進的な組み合わせへの移行を強化しています。

主な市場動向と洞察

- 北米は、2025年に38.62%の最大の収益シェアを持つコンビネーション抗体療法市場を支配しました。先進的なバイオロジックの製造インフラ、主要なバイオ医薬品プレーヤーの強力な存在、および腫瘍学および感染症の治療におけるコンビネーション免疫療法の採用の増加によってサポートされています。 また、堅牢な臨床研究活動、モノクローナルおよび特異的な抗体の承認のための有利な規制経路、および米国とカナダを横断した精密医学および標的生物学的開発への強力な投資にもメリットがあります。 がんおよびHIVの有望性を高め、専門的ケア設定における先進免疫療法へのアクセスを拡大するとともに、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

- Bispecific抗体セグメントは、2025年に42.15%のシェアで市場を率いて、腫瘍学的用途での臨床的成功を増加させ、特に白血病やリンパ腫などの血糖がんに及ぼす。 これらの療法は、従来のモノクローナル抗体と比較して、免疫反応と治療効果を改善し、標的する二重抗原を有効にします。 迅速なパイプラインの拡張、2022〜2025の間の複数の規制当局の承認、およびチェックポイント阻害剤との組み合わせレジメンの採用の増加は、さらなるセグメント優位性をサポートしています。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しています。医療費の上昇、バイオロジカル製造能力の拡大、がんおよび感染症の負担増加、中国、インド、日本における先進的な免疫療法治療の採用の拡大など。 また、臨床研究インフラの急速な拡大を目撃し、モノクローナルおよびバイスペクティブ抗体治療へのアクセスを改善し、新興アジア市場でグローバル製薬会社からの投資を増加させる。

- Antibody-Drug Conjugates セグメントは、2026 年から 2033 年にかけて 9.2% の CAGR で最速の成長を目撃すると予想されます。これは、シト毒性物質とモノクローナル抗体を組み合わせた高度に標的された癌治療に対する需要の増加によって燃料を供給されます。 これらの療法は、改善された精密および減らされた全身毒性による母乳、肺および卵巣癌のような固体腫瘍で強い牽引を得ています。 2023~2025年の間に、リンカー技術、ペイロードエンジニアリング、臨床試験の成功率の向上に取り組むことで、セグメントのグローバル展開を加速しています。

- がんセグメントは、2025年に61.48%のシェアで市場を支配し、腫瘍学的症例の世界的な負担を増加させ、抗体ベースの免疫療法の採用を増加させました。 これらの療法は、生存成績を改善し、腫瘍の抵抗を克服し、免疫系活性化を高めるために広く使用されています。 病院や専門腫瘍学センターを横断するバイスペクティブ抗体やチェックポイント阻害剤の併用を更に強化する。

- HIVセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、広範な抗体と長時間作用する組み合わせの生態学療法に研究を増加させることで期待されています。 これらのアプローチは、ウイルス抑制を改善し、治療の遵守を強化し、機能的な治療法をサポートすることを目指しています。 2023~2025年のグローバルヘルス組織の臨床試験・資金調達支援は、さらなるセグメント成長を加速しています。

- 管理のペアレントルートは、2025年に88.73%のシェアで市場を支配しました。抗体療法の生物学的性質のために、最適な治療効果のために不意または皮下配達を必要とする。 病院や専門センターは、管理された投薬、迅速な行動、免疫関連の有害事象の管理のために、広く、より親善的な管理を好む。 サブカタン処方の開発は、セグメントの優位性を維持しながら、さらに患者様の利便性を高めています。

- 病院の区分は腫瘍学および伝染性の病気の処置、高度の注入のインフラの可用性および専門にされた腫瘍学の心配の単位の存在のための高い忍耐強い流出によって支えられる2025の54.26%のシェアが付いている市場を支配しました。 病院は臨床監視および複雑な処置の議定書の必要性による組合せの抗体療法の管理のための第一次設定を残します。 バイオマーカーガイド療法の選択の採用の増加は、セグメントのリーダーシップを強化しています。

- 病院の薬理学の区分は集中された調達システム、厳しいコールド チェーンの条件によって運転される2025の57.13%のシェアが付いている配分チャネルを、および費用が高い生物的取扱いの必要性分けました。 病院薬局は、抗体治療のための治療ガイドラインに適切な貯蔵、調剤、および遵守を保証します。 病院ネットワーク内の専門薬局サービスの統合をさらに強化し、セグメント優位性を強化しています。

- パーシャルセグメントは2025年に市場を支配し、91.26%のシェアを占め、抗体療法に対する静脈内および皮下管理の広範な使用により、高いバイオアベイラビリティと迅速な治療応答を保証します。

市場規模と予測

- グローバル市場価値(2025):USD 241.50億

- 期待される市場価値(2033):USD 567.06億

- 予測CAGR (2026~2033): 11.26%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとコンビネーション抗体療法市場セグメント

|

アトリビュート |

組合せの抗体療法のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Roche Holding AG(スイス) |

|

マーケットチャンス |

・バイスペック・次世代抗体プラットフォームの拡充 ・新興市場でのコンビネーション免疫療法の普及 ・精密医療とバイオマーカー誘導療法の選択の統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

コンビネーション抗体療法市場動向

傾向: 精密腫瘍学および組合せの免疫療法の採用の成長

コンビネーション抗体療法市場は、腫瘍学的治療におけるマルチメカニズム免疫療法のアプローチの増加による強力な成長を目撃しています。 生物学的抗体および抗体医薬品を含む抗体療法を組み合わせることにより、腫瘍のターゲティングを強化し、薬物抵抗を克服し、breast Cancer、肺癌、およびhematologic malignanciesなどのがんにおける患者の生存結果を改善するためにます。 例えば、2023年と2025年の間に、米国、ドイツ、中国に渡る複数の腫瘍学センターが、コンビネーションチェックポイント阻害剤とモノクローナル抗体レジメンの併用で、先進的ながん患者の反応率を改善しました。 また、次世代の二種抗体およびADCベースの組み合わせ療法に対する臨床試験活動が加速し、標的がん治療のイノベーションをグローバルに加速しています。

コンビネーション抗体療法市場ダイナミクス

主要市場ドライバー:標的および個人化された癌の処置のための上昇の要求

がんのグローバル化と精密医療への成長シフトの拡大は、コンビネーション抗体療法市場の主要な要因です。 組み合わせ抗体療法は、複数の病気の経路を同時にターゲットにする能力のために広く採用され、単剤治療に反応しない患者の有効性を改善します。 たとえば、2022と2025の間に、複数のFDAとEMAの承認は、バイスペシャリティ抗体およびチェックポイント阻害剤を含む組み合わせレジメンに対して、ヘマトロジックおよび固体腫瘍の治療オプションを大幅に拡張しました。 製薬会社は、生存結果を改善し、再燃率を削減するために、特に非小細胞肺癌や大腸B細胞リンパ腫などの積極的な癌で、次世代免疫療法にも大きく投資しています。

主要な拘束/チャレンジ: 生態学療法および複雑な臨床開発経路のコスト

コンビネーション抗体療法市場における重要な課題は、バイオ医薬品開発、製造、治療管理に関連した高コストです。 コンビネーション抗体レジメンは、複雑な臨床試験、高R&D投資、および高度なバイオマニュファクチャリング能力を必要とし、患者やヘルスケアシステムに対する治療コストを上昇させることが多い。 また、コンビネーションバイオロジックの規制承認プロセスは、安全上の懸念、免疫力リスク、長期的有効性評価要件により非常に複雑です。 たとえば、2022と2024の間に、毒性管理の懸念と患者の集団全体に矛盾する応答速度による承認の遅延に直面したいくつかの後期組み合わせ免疫療法の候補者は、より迅速な商品化を制限します。

主要市場機会:AI-Drivenドラッグディスカバリーと次世代免疫療法プラットフォームの拡張

人工知能、計算生物学、高スループットスクリーニング技術の統合により、コンビネーション抗体療法市場で大きなチャンスを発揮します。 AI対応の創薬プラットフォームは、新規のバイアル抗体の設計、抗原結合の親和性を最適化し、がん患者の併用療法反応を予測するためにますます使用されています。 例えば、2024年~2025年の間に、米国と欧州のバイオ医薬品会社がAI主導型タンパク質モデリングプラットフォームを採用し、次世代抗体の組み合わせの開発を加速。 また、パーソナライズされた腫瘍学、バイオマーカー主導の治療選択、および精密免疫療法の進歩は、開発および新興医療市場での抗体療法の組み合わせの応用を拡大しています。

組合せの抗体療法の市場規模

コンビネーション抗体療法市場は、タイプ、表示、管理のルート、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、コンビネーション抗体療法市場は抗体/抗体の組み合わせ、抗体ドラッグコンファレンス、バイスペクティブ抗体、化学療法モノクローナル抗体、その他に分けられます。 Bispecific抗体セグメントは、その強力なデュアル抗原ターゲティング機能によって駆動された38.62%シェアで2025年に市場を支配し、治療精度を改善し、腫瘍学および免疫障害における優れた臨床有効性を認めた。 がん免疫療法におけるライジングの採用、規制当局の承認の増加、および強力な後期パイプラインの開発は、さらにその優位性を強化しています。 医薬品・バイオテクノロジーのリーディングカンパニーによる継続的な研究開発投資は、バイスペクトラムのイノベーションを加速させ、次世代抗体治療に好まれる選択肢となっています。 また、高度にターゲティングされ、パーソナライズされた治療アプローチに対する需要の増加は、このセグメントの市場リーダーシップを強化しています。

Antibody-Drug Conjugates セグメントは、2026 年から 2033 年までの CAGR で最速の成長を目撃すると予想され、系統的な毒性を低下させる腫瘍学療法の需要が高まっています。 リンカー化学、ペイロード設計、抗体工学の進歩は、薬物の安定性と治療効果を改善しています。 複数のがんの徴候を横断し、免疫療法の代理店との上昇の組合せの使用を拡大することは採用を加速しています。 また、バイオテクノロジー企業による強固なパイプライン拡大や規制当局の承認の増加は、急激なグローバル成長をサポートします。

- インディケーション

適応に基づいて、市場はがん、HIV、その他に分けられます。 がん領域は、2025年に、増加するグローバルがんの負荷によって駆動される72.45%のシェアで市場を支配し、抗体ベースの免疫療法の組み合わせの使用の増加、およびモノクローナル抗体療法の強力な臨床的成功。 腫瘍学薬のパイプラインを拡大し、精密薬の採用を増加させ、コンビネーションレジメンの承認を増加させ、さらにセグメント優位性を強化しています。 病院や研究機関は、治療結果を改善するために、抗体ベースの治療をますます統合しています。 腫瘍学の生理学の継続的な進歩は、また、強力な市場リーダーシップをサポートしています。

HIVセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、長時間作用する抗体療法に研究を増加させ、広く抗体を中和させることによって推進されています。 従来の抗レトロウイルス療法への代替のための需要を成長させ、機能的な治療法の開発に焦点を増加させることは、成長を加速しています。 グローバルな健康組織と強力な臨床試験活動による資金調達は、さらなるイノベーションをサポートしています。 免疫ベースのHIV治療戦略におけるパイプライン開発の拡大は、グローバルに採用を促進しています。

- 行政のルートで

管理の経路に基づいて、市場は経口、ペアレンタル、その他に分けられます。 パーシャルセグメントは2025年に市場を支配し、91.26%のシェアを占め、抗体療法に対する静脈内および皮下管理の広範な使用により、高いバイオアベイラビリティと迅速な治療反応を保証します。 強い病院のインフラは、臨床プロトコルを確立し、注射可能なバイオロジカルの医師の好みは、さらなるサポート優位性を高めます。 ほとんどの承認された抗体ベースの療法は、現在、育児配達に依存し、臨床的慣行のリーディングポジションを強化しています。 また、管理された投薬およびよりよい処置の監視は広範な採用に貢献します。

経口セグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、経口バイオロジカルデリバリー技術と配合安定性を向上させました。 非侵襲的な処置の選択のための増加の忍耐強い好みは支持の要求です。 ナノ粒子配信システムとカプセル化技術のイノベーションは、複雑なバイオロジックの経口管理を可能にします。 経口抗体開発における研究開発投資の拡大は、市場拡大を加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、ホームケア、専門センター、その他に分けられます。 病院のセグメントは、高患者の流入によって駆動される63.18%のシェアで2025年に市場を支配しました, オンコロジーと感染症における抗体ベースの治療の強力な採用, 高度な注入インフラストラクチャの可用性. 病院はまた主要な臨床試験を実施し、専門家の監督の下で生物的論理の制御された管理された管理された管理を提供します。 専門がん治療および集中医療デリバリーシステムに対する需要の高まりを更に支えます。 病院の処置の議定書の抗体療法の強い統合は市場のリーダーシップを補強します。

ホームケアセグメントは、2026年から2033年までの8.5%のCAGRで最速の成長を目撃する見込みで、患者中心のケアと利便性に基づく治療モデルの需要が高まっています。 自己管理された皮下療法の上昇の採用はこのシフトを支持しています。 家庭内輸液サービスの拡充と遠隔患者モニタリング技術によるアクセス性の向上 また、コストダウンのメリットと治療のコンプライアンスの向上は、ホームケアの設定における採用を加速しています。

- 流通チャネル

流通チャネルに基づいて、市場は、病院薬局、オンライン薬局、小売薬局に分けられます。 病院の薬学の区分は管理され、安全な管理を保障する高コストの生物的論理および厳密な病院ベースの配分システムの集中された調達によって運転される68.74%のシェアとの2025の市場を支配しました。 病院の処置の道および規制の承諾の条件との強い統合は更に優勢を補強します。 病院は、安定した需要をサポートし、生態学管理の第一次ポイントを維持します。 また、このセグメントの市場位置を強化する調達ネットワークを確立しました。

オンライン薬局のセグメントは、2026年から2033年のCAGRで最速の成長を目撃する見込みで、急激なデジタルヘルスケアの採用と電子薬局プラットフォームの拡大によって推進されています。 生態学および改良されたコールドチェーンの兵站学の家の配達のための増加された要求は成長を支えます。 オンライン薬局による治療薬の統合は、アクセシビリティと患者の利便性を高めることです。 ヘルスケアシステムにおけるデジタル変革を加速し、市場拡大を加速

コンビネーション抗体療法市場地域分析

北米は、コンビネーション抗体療法の市場を支配し、2025年に38.62%の最大の収益シェアを占め、先進的なバイオロジックの製造インフラ、主要なバイオ医薬品の強力な存在感、腫瘍学および感染症の治療におけるコンビネーション免疫療法の採用の増加によってサポートされています。 また、堅牢な臨床研究活動、モノクローナルおよび特異的な抗体の承認のための有利な規制経路、および米国とカナダを横断した精密医学および標的生物学的開発への強力な投資にもメリットがあります。 がんおよびHIVの有望性を高め、専門的ケア設定における先進免疫療法へのアクセスを拡大するとともに、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

U.S. コンビネーション抗体療法マーケットインサイト

米国コンビネーション抗体 治療市場は、先進的な生態学的研究への投資の増加、腫瘍学的治療プログラムの拡大、がんおよび感染症のための併用免疫療法の採用の増加による強力な成長を目撃しています。 国の確立されたバイオ医薬品生態系、主要な世界的な医薬品開発者の存在、および強力な臨床試験活動は、モノクローナル、バイスペクティブ抗体、抗体ドラッグコンファリングの組み合わせで迅速な革新を推進しています。 また、FDAの承認経路の有利化と精密医療への注力は、病院、専門センター、研究機関を横断する次世代抗体療法の商用化を加速しています。

ヨーロッパコンビネーション抗体セラピーマーケットインサイト

欧州のコンビネーション抗体療法市場は、生態学の革新、癌治療プログラムの拡大、先進免疫療法ソリューションの採用の増加による強力な政府支援によって主導され、世界的な収益への主要な貢献を維持します。 先進の医薬品製造拠点と、抗体研究における強力な学術産業連携による地域メリット 腫瘍学および感染症治療におけるコンビネーション療法の広範な使用は、ドイツ、フランス、英国などの主要な経済の市場拡大を支援しています。 精密医薬品への投資の増加と、バイオ医薬品の承認のための規制アライメントの拡大は、地域の成長を強化し続けています。

U.K. コンビネーション抗体療法マーケットインサイト

U.K.コンビネーション抗体 療法の市場は生物薬学の研究の上昇の投資によって支えられる安定した成長を、高めますmonoclonalおよびbispecific抗体、および腫瘍学の心配の免疫療法の強い採用を経験しています。 主要な研究大学およびバイオテクノロジー企業の存在は、組み合わせの生態学療法の革新を加速しています。 また、国立医療サービス(NHS)は、先進がん治療へのアクセス拡大とパーソナライズド医療の普及に注力し、専門的ケア設定で抗体ベースの治療薬の摂取量の増加に貢献しています。

ドイツ コンビネーション抗体セラピーマーケットインサイト

ドイツコンビネーション抗体療法市場は、国の強力な医薬品製造拠点、高度な臨床研究基盤により着実に拡大し、腫瘍学および免疫学療法薬に焦点を合わせています。 ドイツのバイオテクノロジーと製薬会社は、次世代抗体ドラッグコンジュゲイトとバイスペクティブ抗体プラットフォームに積極的に投資しています。 がんおよび強固なヘルスケアの補強システムの高い優先度は、病院や専門センターを横断する免疫療法の併用を採用しています。 バイオロジカルの生産および精密医学の連続的な革新はヨーロッパ市場でドイツの位置を強化しています。

アジア・パシフィック・コンビネーション 抗体セラピー マーケット・インサイト

アジア・パシフィック・コンビネーション抗体療法市場は、ヘルスケアの普及、バイオロジカル製造能力の拡大、がんや感染症の負担増大、新興国における先進免疫療法治療の採用を加速させることが期待されています。 中国、インド、日本などの国は、バイオテクノロジーのインフラや臨床研究能力に著しく投資しています。 また、地域は、ローカル製造および臨床試験におけるグローバル製薬企業への参加の増加や、病院や専門ケアセンターにおけるモノクローナルおよびバイスペシャリティな抗体療法へのアクセスの改善にも貢献しています。

日本コンビネーション抗体療法マーケットインサイト

日本コンビネーション抗体療法市場は、バイオテクノロジーのイノベーションに強い焦点を合わせ、がん治療の需要を増加させ、高度な免疫療法アプローチの採用を高めることで、一貫した成長を目撃しています。 日本製薬会社は、次世代モノクローナルとバイスペシャリティ抗体の組み合わせの開発に積極的に取り組んでいます。 国の老化人口と慢性疾患の高病変は、標的生物学的療法に対するさらなる需要が高まっています。 革新的な医薬品承認のための強力な規制サポートも、より迅速な市場採用をサポートしています。

中国コンビネーション抗体療法マーケットインサイト

中国コンビネーション抗体療法市場は急速に成長しています。, 増加するがん発生率によって駆動され, バイオ医薬品製造能力を拡大, バイオテクノロジーイノベーションのための強力な政府サポート. 国内バイオ医薬品会社への投資の増加や、グローバル臨床試験への参入の拡大は、抗体抗体医薬品の受託開発を加速しています。 中国はまた、腫瘍学および感染症におけるモノクローナルおよびバイスペクティブ抗体治療の普及を目撃しています。医療インフラを改善し、病院や専門センターの先進免疫療法へのアクセスを拡大することによってサポートされています。

コンビネーション抗体療法市場シェア

組合せの抗体療法の企業は主に下記のものを含んでいます:

- Roche Holding AG(スイス)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- Pfizer Inc.(米国)

- メルク&株式会社(米国)

- Novartis AG(スイス)

- AstraZeneca plc (イギリス)

- ジョンソン&ジョンソン(米国)

- 株式会社アムゲン(米国)

- エリ・リリー・アンド・カンパニー(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- AbbVie Inc.(米国)

- Gilead Sciences, Inc.(米国)

- サンオフィS.A.(フランス)

- Genentech, Inc.(米国)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- BeiGene Ltd.(中国)

- Innovent Biologics、Inc.(中国)

- 株式会社ジーメワークス(カナダ)

- シーゲン株式会社(米国)

- MorphoSys AG(ドイツ)

- 免疫ゲン株式会社(米国)

- 株式会社マクロジェニックス(米国)

- Sutro Biopharma株式会社(米国)

- Xencor, Inc.(米国)

- IGMバイオサイエンス株式会社(米国)

- Akeso、Inc.(中国)

- BeiGene(BeOne Medicine)(中国)

- CureVac N.V.(ドイツ)

- BioNTech SE(ドイツ)

- GSK plc(イギリス)

- 武田薬品工業株式会社(日本)

- 第一三協株式会社(日本)

- 株式会社アイサイ(日本)

- CSL Limited(オーストラリア)

- Regeneron Pharmaceuticals, Inc.(米国)

- Amgen Research Munich GmbH(ドイツ)

コンビネーション抗体療法市場の最新動向

- 2021年2月、エリ・リリー(Eli Lilly and Company)は、米国FDA(FDA)の緊急使用認可(EUA)を米国FDA(Universal Antibody Therapy bamlanivimab)と、高リスク患者における軽度~中程度のCOVID-19の治療のためのetesevimab(etesevimab)を受領しました。 コンビネーションは、プラセボと比較して、入院および死亡リスクを大幅に削減し、パンデミックにおける最も初期の大規模抗体コンビネーション展開の1つをマークし、抗体ベースのコンビネーション療法の世界的な採用を加速

- 2021年6月、米国FDA認定レジンロンの抗体コンビネーションキャシリバブ(REGEN-COV)は、高リスクのCOVID-19の治療と予防のために。 臨床研究では、ウイルスの負荷を軽減し、病気の進行を防止する強力な有効性を示し、感染性疾患の発生時における迅速な応答性治療戦略としてのデュアル抗体カクテルの役割を強化

- 2021年5月、米国FDAはJanssen Pharmaceutical CompaniesのBispecific抗体のamivantamab(Rybrevant)を非小細胞肺癌(NSCLC)の治療にEGFRのexon 20のインサート変異を承認しました。 治療は、EGFRとMETの経路を標的する次世代の特異抗体を表し、耐性肺がん症例の精度腫瘍学的治療オプションを拡大

- 2022年3月、米国FDAは、ニボラとレラティマブの組み合わせであるOpdualagを承認し、最初のLAG-3とPD-1デュアル抗体の併用療法を非推奨または転移性メラノーマに示す。 この承認は、新しいチェックポイント阻害剤の組み合わせのアプローチを導入しました。, 免疫腫瘍治療戦略を大幅に推進

- 2023年2月、米国FDAは、サシツズマブGovitecanベースのアンチボディドラッグコンジュゲート併用療法をホルモン受容体陽性、HER2陰転移性呼吸癌に完全承認しました。 このマイルストーンは、ADCベースの組み合わせ療法の臨床使用を早期治療設定に拡大し、腫瘍学パイプラインの成長を強化

- 2023年8月、米国FDA公認のtalquetamab(Talvey)、再燃または複数のmyelomaを是正するためのGPRC5DおよびCD3を標的するBispecific抗体。 この承認は、hematologic 癌における二種抗体をリダイレクトし、新規免疫増強抗体の組み合わせの商品化を強化する T セルの成長の役割を強調した

- 2023年9月、フェーゼリマブとペンボリズマブなどのアンチLAG-3組み合わせ療法における臨床的進歩は、ホッキンリンパ腫および固体腫瘍の再燃の有望な結果を示しています。 これらの開発は、PD-1/LAG-3経路を標的とするデュアル免疫チェックポイント抗体の組み合わせのための臨床パイプラインを拡大実証しました

- 2025年4月、英国医薬品およびヘルスケア製品規制庁(MHRA)は、GSKのBlenrep(belantamab mafodotin)を含む組み合わせ療法を承認し、ボルテツォミブとデキサメタゾンで使用した抗体ドラッグコンファゴは、複数のmyelomaを再燃させました。 臨床証拠は、標準療法と比較して、生存結果を改善し、ヘマトロジックの悪性症におけるADCベースの組み合わせの役割を強化しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。