世界の先天性血液疾患治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

先天性血液疾患治療薬の世界市場:治療法(遺伝子治療、遺伝子編集療法、生物製剤、低分子薬、補助療法)、適応症(鎌状赤血球症、サラセミア、血友病A、血友病B、その他の先天性血液疾患)、エンドユーザー(病院、専門クリニック、外来診療センター、在宅ケア)、流通チャネル(病院薬局、小売薬局、専門薬局、オンライン薬局)別 - 2033年までの業界動向と予測

先天性血液疾患治療薬市場規模

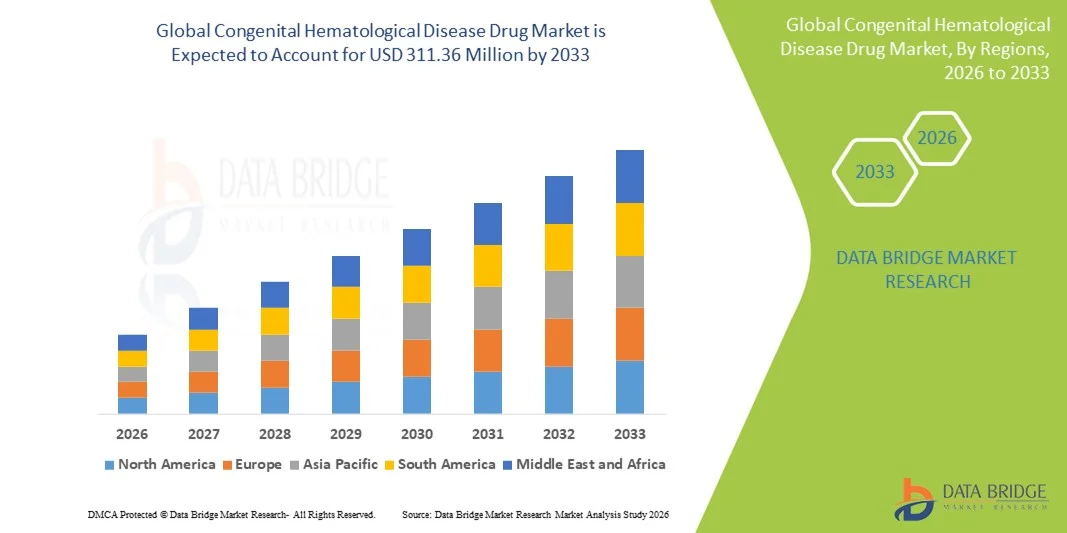

- 世界の先天性血液疾患治療薬市場規模は2025年に1億3,222万米ドルと評価され、予測期間中に11.30%のCAGRで成長し、2033年には3億1,136万米ドル に達すると予想されています 。

- 市場の成長は、鎌状赤血球症やサラセミアなどの先天性血液疾患の増加、治療選択肢の認知度の高まり、遺伝子治療や新規生物学的製剤などの革新的な治療法の継続的な進歩によって主に推進されています。

- さらに、効果的で標的を絞った治療薬と診断能力の向上に対する需要の高まりは、先進国と新興国市場の両方で先進的な薬物治療の導入を促進しており、先天性血液疾患治療薬は個別化医療戦略の重要な要素として位置付けられています。これらの要因が重なり合い、市場への浸透を加速させ、業界の成長軌道を大幅に押し上げています。

先天性血液疾患治療薬市場分析

- 鎌状赤血球症、サラセミア、血友病などの先天性血液疾患に使用される薬剤は、遺伝性血液疾患の管理、生存率の向上、先進的な生物学的製剤、遺伝子治療、支持療法による長期的な疾患管理のサポートという役割により、現代の治療ポートフォリオにおいてますます重要になっています。

- これらの治療法の需要増加の主な要因は、遺伝性血液疾患の世界的な罹患率の上昇、診断サービスへのアクセスの拡大、遺伝子治療による治癒的治療法の開発の加速、そして早期介入と個別化医療への臨床的重点の高まりである。

- 北米は、強力な医療インフラ、治療へのアクセス性の高さ、鎌状赤血球症や血友病の遺伝子治療などの革新的な治療法の早期利用可能性に支えられ、2025年には先天性血液疾患治療薬市場で38.8%の収益シェアを占め、希少疾患治療薬開発への多額の投資と確立された償還制度により、米国が導入をリードすることになる。

- アジア太平洋地域は、患者数が多く、医療費が改善し、特にインド、中国、東南アジアなどの国でヘモグロビン症の診断と治療の拡大を目指す政府の取り組みが活発化していることから、予測期間中に最も急速に成長する地域になると予想されています。

- 生物学的製剤セグメントは、血友病および関連疾患の慢性管理における確立された有効性に加え、コンプライアンスを高め、投与頻度を減らす半減期延長因子療法などの継続的な改善により、2025年には先天性血液疾患薬市場で46.7%のシェアを占め、市場をリードしました。

報告書の範囲と先天性血液疾患治療薬市場のセグメンテーション

|

属性 |

先天性血液疾患治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

先天性血液疾患治療薬市場の動向

遺伝子治療と個別化治療への加速する移行

- 世界の先天性血液疾患治療薬市場における重要かつ加速的な傾向として、鎌状赤血球症、サラセミア、血友病などの疾患に対する長期的または治癒的解決策を提供することを目的とした、高度な遺伝子治療プラットフォームと個別化医療アプローチの統合拡大が挙げられます。

- 例えば、Vertex/CRISPRのCasgevyやBluebird BioのZyntegloなどの治療法は、遺伝子修正や遺伝子追加技術が治療の期待をどのように変え、生涯にわたる支持療法への依存を減らす永続的な結果をもたらしているかを示している。

- 遺伝子治療は、標的疾患の修正、ヘモグロビン産生の改善、そして持続的な因子発現を可能にし、CRISPR編集、レンチウイルスベクター、そしてin vivoデリバリープラットフォームを活用した新たな候補薬がいくつか開発され、より深い臨床的ベネフィットを実現しています。さらに、半減期の延長した因子療法や非因子療法など、先端生物学的製剤は進化を続けており、より一貫した疾患コントロールと治療負担の軽減を実現しています。

- ゲノムプロファイリングと分子診断の導入が進むにつれて、治療法の選択がサポートされ、臨床医は変異の種類、反応予測因子、疾患の重症度に基づいてより正確に治療法を調整できるようになり、個別化されたケアパスウェイへの移行が強化されます。

- より精密で持続性があり、技術的に進歩した治療法へのこの傾向は、先天性血液疾患に対する臨床的期待と長期管理戦略を根本的に変革しています。その結果、ファイザー、バイオマリン、バーテックス、CRISPRセラピューティクスなどの企業は、安全性、送達、患者へのアクセス性を向上させた次世代遺伝子治療を含むパイプラインを拡大しています。

- 先進国と新興国市場の両方で、医療システムが革新的な治療法と疾病負担の長期的な軽減を優先するようになり、治癒の可能性と個別化された疾患管理を提供する治療法の需要が急速に高まっています。

先天性血液疾患の医薬品市場の動向

ドライバ

罹患率の上昇と治療法の進歩により治療需要が増加

- 鎌状赤血球症、βサラセミア、血友病などの遺伝性血液疾患の増加は、遺伝子治療や新しい生物学的製剤の急速な進歩と相まって、先天性血液疾患治療の需要増加の大きな要因となっている。

- 例えば、2023年12月には、世界初のCRISPRベースの治療法であるCasgevyが承認され、先天性血液疾患に対する遺伝子編集アプローチへの投資とイノベーションを加速させると期待される大きな進歩となりました。

- より多くの患者が、慢性治療の生涯にわたる負担からの解放と、より良い結果を求めるにつれて、先進的な治療法は、入院期間の短縮、合併症の減少、そして持続可能な治癒の可能性など、より大きな利益をもたらし、従来の治療法からの魅力的な転換となっている。

- さらに、新生児スクリーニングプログラムの拡大、診断能力の向上、病気の早期発見により、患者の特定率が向上し、先進的な治療へのタイムリーなアクセスが可能になり、全体的な治療の採用が促進されています。

- 遺伝子治療に伴う一回限りまたは頻繁でない投与の利便性、輸血依存度の減少、生活の質の向上は、世界中の医療現場で次世代治療の普及を推進する重要な要因である。

- 精密医療への傾向は、強力な臨床パイプラインとバイオテクノロジー企業からの投資の増加と相まって、市場の見通しを強化し続けており、予測期間を通じて大幅な成長を促進すると予想されています。

抑制/挑戦

高額な治療費と複雑な規制

- 遺伝子治療と先進的な生物製剤の極めて高いコストと、複雑な長期安全性要件は、先天性血液疾患治療の幅広い患者アクセスと広範な導入に大きな課題をもたらしている。

- 例えば、ZyntegloやHemgenixなどの治療薬は定価が200万ドルを超えており、償還に大きなハードルが生じ、医療制度と患者の両方にとって手頃な価格が大きな懸念事項となっている。

- 革新的な支払いモデル、成果に基づく償還戦略、保険適用範囲の拡大を通じてこれらのコスト障壁に対処することは、アクセス性を向上させるために不可欠です。しかし、多くの地域では、限られた医療予算と償還の制約のために依然として困難に直面しています。

- さらに、遺伝子編集および遺伝子付加療法に対する厳格な規制枠組みは、広範囲にわたる長期の追跡調査、製造検証、安全性監視を必要とし、承認までの期間を延長し、製造業者にとって大幅な開発コストを増加させる。

- 高度に専門化された治療センターの数が限られていることに加え、幹細胞動員やコンディショニング療法などの複雑な手順が必要であることから、特に低所得・中所得地域では、患者のアクセスがさらに制限され、市場への浸透が遅れています。

- 治療費の削減、償還制度の改善、治療インフラの拡大を通じてこれらの課題を克服することは、持続的な市場成長を可能にし、革新的な治療法への世界的なアクセスを向上させるために不可欠となる。

先天性血液疾患治療薬市場の範囲

市場は、治療法、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- セラピーによって

治療法に基づいて、世界の先天性血液疾患治療薬市場は、遺伝子治療、遺伝子編集療法、生物製剤、低分子、および補助療法に分類されます。生物製剤セグメントは、血友病や鎌状赤血球症などの主要な疾患における組換え凝固因子、モノクローナル抗体、および酵素補充療法の積極的な導入に牽引され、2025年には46.7%という最大の収益シェアで市場を支配しました。生物製剤は、確立された臨床効果、予測可能な安全性、そして先進市場における広範な償還範囲により、引き続き治療の主力となっています。長期作用型製剤の入手可能性と広範な臨床パイプラインは、その地位をさらに強化しています。急性期および慢性期の管理において、病院や専門センターが生物製剤に広く依存していることは、持続的な市場リーダーシップに大きく貢献しています。製薬会社による研究開発費の増加と安定した規制経路は、このセグメントにおける彼らの優位性を強化しています。

遺伝子治療分野は、鎌状赤血球症およびβサラセミアに対する根治的治療法の承認増加に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。単回遺伝子治療は、長期的な治療負担を軽減し、持続的な効果をもたらすことで、臨床経路を再構築しています。ウイルスベクター製造能力への投資増加と、先進的治療に対する世界的な規制支援は、市場拡大を加速させ続けています。臨床的エビデンスが充実し、保険支払者の枠組みが進化するにつれて、特に高所得国において、遺伝子治療の普及が急増すると予想されます。個別化治療および機能的治療への関心の高まりも、この分野の急速な成長をさらに促進する要因となっています。

- 適応症別

適応症に基づき、市場は鎌状赤血球症、サラセミア、血友病A、血友病B、その他の先天性血液疾患に分類されます。鎌状赤血球症セグメントは、世界的な有病率の高さと、疾患修飾療法、生物学的製剤、そして最近発売された遺伝子治療の積極的な導入により、2025年には市場を席巻しました。北米、欧州、そしてアフリカの一部地域では、新生児スクリーニングプログラムの拡充が、診断率の向上と早期治療開始を支えています。血管閉塞性危機やヘモグロビン調節を標的とした複数の新たな治療法の登場により、治療の可能性は広がっています。政府支援による啓発活動や治療選択肢へのアクセス拡大が、セグメントの成長を後押ししています。製薬会社は、強力なパイプラインを有し、引き続き活発に事業を展開しており、そのリーダーシップをさらに強化しています。

血友病A分野は、長期作用型第VIII因子製剤、皮下注射用非因子製剤、そして新たな遺伝子治療プラットフォームの飛躍的な進歩に牽引され、2026年から2033年にかけて最も高い成長率を示すと予測されています。血漿由来製剤から遺伝子組換え製剤への移行が進むことも、着実な成長に貢献しています。政府の保険償還制度や患者支援プログラムによる患者アクセスの拡大も、この分野の普及をさらに促進しています。二重特異性抗体などのイノベーションは、治療の利便性、服薬遵守、そして出血予防効果を向上させています。臨床パイプラインの拡大は、この分野の将来の成長見通しを引き続き強化しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来診療センター、在宅ケアに分類されます。病院セグメントは、専門的な血液学ユニット、輸液センター、そして病院内における高度な診断能力の集中に支えられ、2025年には最大の収益シェアで市場を席巻しました。価値の高い遺伝子治療、生物学的製剤、そして緊急介入は、臨床監督の必要性から、主に病院で実施されています。病院はまた、臨床試験の重要な拠点として機能し、革新的な治療法への早期アクセスを可能にしています。強力な償還経路と多職種連携のケアチームの利用可能性は、病院の主導的地位をさらに強化しています。重篤な先天性血液疾患の有病率の増加は、患者が病院に流入し続ける要因となっています。

在宅ケア分野は、自己投与治療モデルや病院への依存度を低減する長期作用型生物学的製剤の導入増加に支えられ、予測期間中に最も高い成長率を達成すると予想されています。携帯型薬剤送達デバイスと遠隔医療プラットフォームは、慢性血液疾患のより安全で便利な在宅管理を可能にしています。分散型ケアによる医療費削減への関心の高まりも、在宅ケアの急速な拡大を支えています。メーカーや専門薬局による患者サポートサービスの強化は、従来の臨床現場以外での服薬アドヒアランスとアウトカムの向上に寄与しています。患者が快適さと柔軟性を重視する傾向が強まっていることも、在宅ケアへの移行を加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、専門薬局、オンライン薬局に分類されます。病院薬局セグメントは、高価値の生物製剤、遺伝子治療薬、救命救急薬の管理された調剤の需要に牽引され、2025年には最大の市場収益シェアを占めました。病院薬局は、治療投与中の適切な保管、コールドチェーンの遵守、臨床監視を確保します。病院の治療ワークフローとの統合により、患者のモニタリングと償還調整が効率化されます。さらに、病院薬局は高度な治療の複雑な承認管理を担うことが多く、患者がタイムリーに治療を受けられるようにしています。強力な組織的信頼と確立された調達システムが、市場における病院薬局の優位性をさらに強固なものにしています。

スペシャリティファーマシー分野は、先天性血液疾患で一般的に用いられる複雑でハイタッチな治療法の管理における専門知識に支えられ、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。スペシャリティファーマシーは、患者一人ひとりに合わせたサポート、服薬状況のモニタリング、そして治療成果を向上させる連携ケアサービスを提供します。コールドチェーン管理やリアルタイム追跡といった高度な物流能力により、高額な治療法のパートナーとして選ばれています。製薬会社、保険者、そしてスペシャリティファーマシー間の連携強化は、治療へのアクセス性を向上させています。長期作用型生物製剤および遺伝子治療への需要の高まりは、この分野の成長を大幅に加速させると予想されます。

先天性血液疾患治療薬市場の地域分析

- 北米は、強力な医療インフラ、治療へのアクセス性の高さ、鎌状赤血球症や血友病に対する遺伝子治療などの革新的な治療法の早期導入に支えられ、2025年には38.8%の収益シェアで先天性血液疾患薬市場をリードした。

- この地域では新生児スクリーニングプログラムが確立されており、鎌状赤血球症、血友病、サラセミアなどの病気の早期診断と適切な治療開始が可能になっています。

- さらに、高額な医療費、支援的な償還構造、そして研究開発への継続的な投資は、新しい治療法の急速な普及と患者集団全体への治療浸透の向上に貢献している。

米国先天性血液疾患医薬品市場に関する洞察

米国の先天性血液疾患治療薬市場は、先進的な生物製剤、遺伝子治療、遺伝子編集プラットフォームの早期導入に牽引され、2025年には北米で最大の収益シェアを獲得しました。強力な臨床試験エコシステムと広範な新生児スクリーニングプログラムにより、タイムリーな診断が可能になり、鎌状赤血球症、血友病、サラセミアなどの疾患に対する疾患修飾治療の迅速な開始が促進されています。大手バイオ医薬品企業からの投資の増加と堅固な償還枠組みは、高額な革新的治療へのアクセスをさらに加速させています。さらに、患者の認知度の高まり、専門薬局ネットワークの拡大、FDA承認の治癒遺伝子治療の普及が、米国全土における市場拡大を牽引し続けています。

欧州先天性血液疾患医薬品市場インサイト

欧州の先天性血液疾患治療薬市場は、厳格な臨床基準、強力な遺伝子スクリーニングプログラム、そして先進的な治療法に対する需要の拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域では早期発見と体系的なケアパスウェイに重点が置かれており、新興の生物学的製剤や長期作用型治療薬の導入が進んでいます。希少疾患研究への投資増加と、オーファンドラッグに対する有利な規制上の優遇措置が相まって、欧州の複数の国でイノベーションが促進されています。患者と医療提供者の意識の高まりと、血液学ケアインフラの近代化が、次世代治療オプションの広範な導入を支えています。

英国先天性血液疾患医薬品市場に関する洞察

英国の先天性血液疾患治療薬市場は、国家レベルの遺伝子スクリーニングプログラムの導入拡大と先進治療薬の導入増加に牽引され、注目すべきCAGRで成長すると予想されています。英国は希少疾患の治療パスウェイの改善に重点を置いており、血友病、鎌状赤血球症、サラセミアの診断迅速化と長期管理の改善を促進しています。さらに、国民保健サービス(NHS)の体系的な支援プログラムと高額な生物学的製剤の入手しやすさの向上により、治療へのアクセスが強化されています。英国の主要病院における治癒を目的とした遺伝子治療と臨床研究の連携への関心の高まりも、市場の成長に寄与しています。

ドイツ先天性血液疾患医薬品市場インサイト

ドイツの先天性血液疾患治療薬市場は、先進的な医療インフラ、強力なバイオテクノロジーセクター、そして精密医療への注力に牽引され、高い年平均成長率(CAGR)で拡大すると予想されています。ドイツでは、希少疾病用医薬品開発に対する強力な規制支援が、革新的な治療法の継続的な導入を促しています。半減期延長因子製剤の採用拡大と予防的治療の利用増加は、患者の転帰を改善し、市場浸透を拡大しています。遺伝子治療研究への投資強化と、専門血液学センターの強力なネットワークが相まって、ドイツ全土における治療の採用をさらに加速させています。

アジア太平洋地域の先天性血液疾患治療薬市場に関する洞察

アジア太平洋地域の先天性血液疾患治療薬市場は、中国、インド、日本などの国々における患者数の増加、診断能力の向上、そして医療費の増加を背景に、予測期間中に最も高いCAGRで成長する見込みです。新生児スクリーニングプログラムの急速な拡大と、ヘモグロビン症の管理に関する政府の取り組みの増加は、治療の導入を加速させています。手頃な価格のバイオシミラーの入手しやすさの向上と専門医療へのアクセス向上が相まって、地域全体で治療の普及が進んでいます。さらに、アジア太平洋地域が臨床試験とバイオ医薬品製造の主要拠点として台頭していることも、革新的な治療法の入手しやすさと入手しやすさの向上に貢献しています。

日本先天性血液疾患治療薬市場インサイト

日本の先天性血液疾患治療薬市場は、先進的な医療インフラ、ハイテクなヘルスケアエコシステム、そして患者安全と精密治療への強いこだわりにより、力強い成長を遂げています。長時間作用型生物学的製剤や新たな遺伝子治療ソリューションの導入拡大は、血友病をはじめとする遺伝性血液疾患の疾患管理に変革をもたらしています。日本の急速な高齢化に加え、包括的な医療保険制度と早期診断への取り組みが、市場拡大をさらに後押ししています。専門血液学センターにおける新規治療法の導入拡大も、治療へのアクセス性の向上に寄与しています。

インド先天性血液疾患治療薬市場に関する洞察

インドの先天性血液疾患治療薬市場は、異常ヘモグロビン症の有病率の高さ、啓発プログラムの拡大、そして医療インフラの急速な改善に支えられ、2025年にはアジア太平洋地域において最大級のシェアを占めると予測されています。中流階級の増加、診断検査の普及、そして専門血液学クリニックの拡大は、生物学的製剤と支持療法の需要を押し上げています。サラセミアと鎌状赤血球症の管理をターゲットとした政府の取り組みと、費用対効果の高いバイオシミラーの供給拡大は、治療へのアクセス性を大幅に向上させています。国家スクリーニングプログラムの推進と国内バイオ医薬品生産の強化も、市場の成長をさらに加速させます。

先天性血液疾患治療薬の市場シェア

先天性血液疾患医薬品業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- CRISPR Therapeutics AG(スイス)

- ブルーバードバイオ社(米国)

- インテルリア・セラピューティクス社(米国)

- サンガモ・セラピューティクス社(米国)

- スウェーデン・オーファン・バイオビトラムAB(スウェーデン)

- CSLベーリング(オーストラリア)

- アミカス・セラピューティクス社(米国)

- エマウスライフサイエンス社(米国)

- プロロング・ファーマシューティカルズLLC(米国)

- ガミダセル株式会社(イスラエル)

- グローバル・ブラッド・セラピューティクス社(米国)

- アルナイラム・ファーマシューティカルズ(米国)

- アクセレロン・ファーマ社(米国)

- バイエルAG(ドイツ)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- 武田薬品工業株式会社(日本)

- リジェネロン・ファーマシューティカルズ社(米国)

世界の先天性血液疾患治療薬市場の最近の動向は何ですか?

- 2025年12月、バーテックス・ファーマシューティカルズは、鎌状赤血球症および輸血依存性βサラセミアの幼児(5~11歳)を対象としたカスゲビーの有望な臨床結果を報告し、症状のない持続的な転帰を示し、小児集団への規制拡大の可能性を支持している。

- 2025年1月、英国の国民保健サービス(NHS)は、鎌状赤血球症の対象となる患者に画期的なCRISPRベースの遺伝子治療エクサガムグロゲン・オートテムセル(カスゲビー)の提供を開始した。NHSは、この治療を痛みを伴う危機を大幅に軽減できる画期的な「ゲームチェンジャー」治療と表現している。

- 2024年4月、米国FDAは、中等度から重度の血友病Bの成人を対象とした、持続的なFIX産生を可能にし、定期的な因子注入の必要性を減らすか、またはなくすように設計された1回限りの遺伝子治療薬であるBEQVEZ™(fidanacogene elaparvovec-dzkt)を承認しました。

- 2024年1月、FDAはCasgevy(エクサガムグロゲン・オートテムセル)の承認範囲を拡大し、12歳以上の患者に対する輸血依存性ベータサラセミア(TDT)の治療も対象に加え、このCRISPR/Cas9遺伝子編集療法の臨床範囲を拡大しました。

- 2023年12月、米国食品医薬品局はCasgevy(エクサガムグロゲン・オートテムセル)とLyfgenia(ロボチベグロゲン・オートテムセル)を承認しました。これは鎌状赤血球症(SCD)に対するFDA承認の初の遺伝子治療となり、12歳以上の患者に治癒の可能性がある1回限りの治療を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。