車両情報市場規模、株式、トレンド分析レポートのグローバル制御ユニット

Market Size in USD Billion

CAGR :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

車載インフォテイメント市場におけるグローバル制御ユニット、フォーム(埋め込み、テザード、および統合)、フィットタイプ(OE Fitted and Aftermarket)、ロケーション(フロントローブとリアロー)、コネクティビティ(3G、4G、5G、Bluetooth、およびWi-Fi)、オペレーティングシステム(Linux、Qnx、Microsoft、Os-Others)、サービス(エンターテインメントサービス、ナビゲーションサービス、E-Call、車両診断、およびその他)、電気自動車(電気自動車、電気自動車、電気自動車)、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車、ハイブリッド車 業界動向と予測 2033

車両情報管理ユニット市場概観

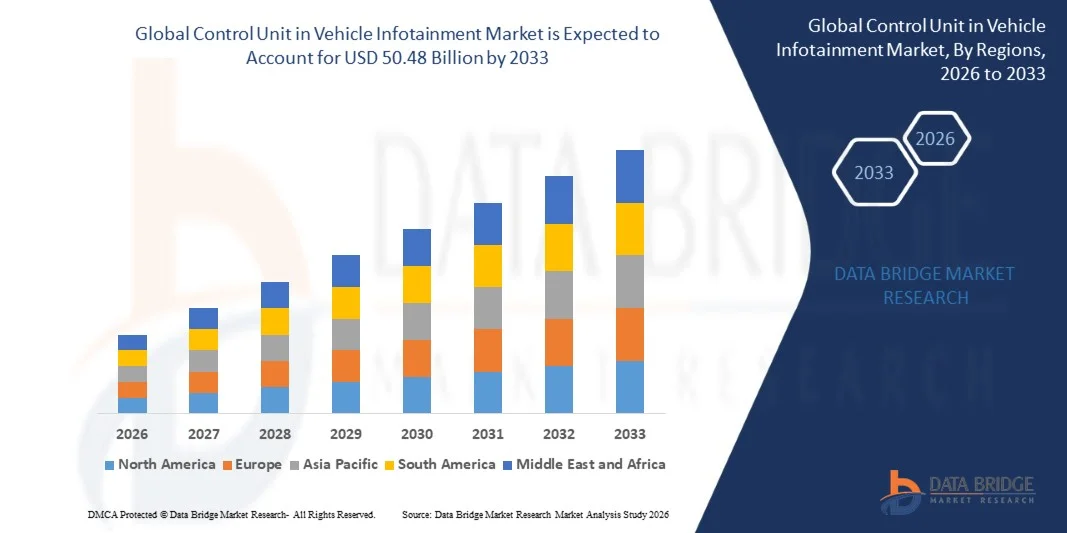

データブリッジ市場調査分析による 車両インフォテイメント市場における制御ユニットは、2025年のUSD 24.25億そして、達するために写し出されます2033年までに50.48億米ドル, 成長2026年から2033年までの9.60%のCAGR. 市場は高度のインフォテイメント システムの急速な統合によって運転される安定した拡張を目撃していますり、接続された車間の経験のための消費者需要を高め、乗客および商用車を渡るスマートなコックピットの建築の高められた採用。

シームレスなコネクティビティ、音声対応制御、リアルタイムナビゲーションシステムに対する需要増加に伴い、電気および自動運転車両の普及が大幅に加速され、高度な情報管理ユニットの採用が大幅に加速されます。 Automakerは、従来の分散型電子制御システムを一元化し、ユーザーエクスペリエンス、システム効率性、ソフトウェアのアップグレード性を向上させるために、オーディオ、ビデオ、ナビゲーション、およびコネクティビティ機能を統一するために、高性能ドメインコントローラーを組み込んでいます。

主な市場動向と洞察

- 北米は、2025年に最大32.35%の車両情報市場における制御ユニットを支配し、接続された車両の高い普及、大手自動車OEMの強力な存在、先進のデジタルコックピットおよびインフォテイメントシステムの迅速な採用でサポートしました。

- 埋め込まれた区分は2025年に46%のシェアが付いている市場を、強いOEMの統合、高いシステム信頼性によって運転し、統一されたハードウェア ソフトウェア アーキテクチャ内の複数の情報処理および接続機能を管理する能力導きました

- アジア・パシフィックは、2026年から2033年までのCAGRで最速成長を遂げる地域であり、車両の生産を加速し、EV導入を加速し、中国、インド、日本、韓国のスマート・コネクテッド・インフォテイメント・システムに対する需要が高まっています。

- 統合は、ソフトウェア定義された車両の集中型ドメインコントローラへのシフトを反映し、10.1%のCAGRを登録するために計画された最速成長型です。

- OE は 2025 年の 72% の収益のシェアが付いている適当なタイプカテゴリを、工場取付けられたインフォテイメントの制御装置のための強い OEM の好みによって導かれ、自動車安全規格の継ぎ目が無い統合そして承諾を保障するために導きました。

- フロント・ロウは、インフォテイメント、ナビゲーション、車両制御機能のための主要なヒューマン・マシン・インタフェースとして、ドライバーとOEMによって好まれる市場の78%のために考慮しました。

- 5Gセグメントは、超低レイテンシ、高帯域幅、および強化されたV2X通信機能によって駆動される12.4%のCAGRと最速成長接続カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 24.25億

- 予想される市場価値 (2033):USD 50.48億

- 予測CAGR (2026-2033): 9.60%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと車両インフォテイメント市場セグメンテーションにおける制御ユニット

|

アトリビュート |

車両インフォテイメントキーの制御ユニットマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ロバート・ボッシュ GmbH(ドイツ) ・コンチネンタルAG(ドイツ) ・デンソー株式会社(日本) ・Visteon株式会社(アメリカ) ・ハーマンインターナショナル(アメリカ) ・パナソニック自動車システムズ株式会社(日本) · Aptiv PLC (アイルランド) ・ 株式会社マルリホールディングス(日本) ・ヒュンダイモビス株式会社(韓国) ・Alpine Electronics, Inc.(日本) ・パイオニア株式会社(日本) ・JVCケンウッド株式会社(日本) ・三菱電機株式会社(日本) ・株式会社ガーミン(スイス) ・Qualcomm Technologies, Inc.(米国) ・NVIDIA株式会社(米国) ・LG電子株式会社(韓国) ・ソニーグループ株式会社(日本) ・フォルビア(フランス) ・TomTom International BV(オランダ) |

|

マーケットチャンス |

·集中された車E/Eの建築への急速なシフト ・ソフトウェア定義車両の採用拡大 ・EV・コネクテッドカーの普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

車両情報市場動向の制御ユニット

トレンド:ソフトウェア定義のデジタルコックピットプラットフォームの拡張

自動車メーカーは、ハードウェア中心のインフォテイメントシステムからソフトウェア定義のデジタルコックピットに急速に移行し、複数の車載機能を集中制御ユニットを通じて管理しています。 このシフトは、ドメインコントローラによって制御される統一されたインターフェイスに、インフォテイメント、ナビゲーション、ADASアラート、ボイスアシスタント、および車両設定のシームレスな統合を可能にします。 高性能SoC(System-on-Chip)、GPU加速度、クラウド接続により、複数の車両センサーやディスプレイからデータをリアルタイムに処理できます。 また、オーバーエア(OTA)の更新をサポートし、ハードウェアの交換なしで継続的な機能のアップグレードを可能にし、ライフサイクル値とユーザーのパーソナライゼーションを大幅に向上させます。

たとえば、BMW iDrive 8/9 や Mercedes-Benz MBUX Hyperscreen などのシステムでは、最新のインフォテイメントコントロールユニットが複数のディスプレイ、AI ベースの音声インタラクション、クラウドサービスを単一のインテリジェントコックピットエコシステムに統一し、プレミアムおよびミッドレンジ車両の新しい基準を設定しています。

車両インフォテイメント・マーケット・ダイナミクスの制御ユニット

主要市場ドライバー:コネクティッド・スマート・カーの需要の上昇

接続された車および理性的な移動性の解決のための加速の要求は車の情報化の市場の制御装置の第一次運転者です。 消費者は、リアルタイムのナビゲーション、ストリーミングサービス、スマートフォンのミラーリング、予期せぬメンテナンスアラート、音声制御システムが標準機能としてますますます期待しています。 これは、OEMをプッシュして、車両内の高データ帯域幅、マルチデバイス接続、クラウドベースのサービスを処理できる高度な情報管理ユニットを展開しています。 また、電動車両(EV)や自動運転技術は、集中制御アーキテクチャの必要性を強化しています。 これらのシステムは、ADAS、バッテリー管理インタフェース、テレマティックスとのインフォテイメントの統合を可能にし、効率性と運転経験を向上させます。

たとえば、テスラのインフォテイメントと車両管理システムは、ナビゲーション、エンターテインメント、診断、車両のパフォーマンス制御を単一の継続的に更新されたプラットフォームに統合し、接続された車両の需要が次世代の制御ユニット開発をどのように形成しているかを実証しています。

主要拘束/チャレンジ:高システム複雑化と開発コスト

この市場で大きな課題の1つは、複数の高性能機能を同時に管理しなければならない集中型の情報管理ユニットの設計と統合の複雑性が高まります。 これらのシステムは、さまざまな車両環境でリアルタイムの応答性、安全性、信頼性を確保できる高度な半導体チップ、強力なプロセッサ、および洗練されたソフトウェアアーキテクチャを必要とします。 開発コストは、サイバーセキュリティ要件、機能安全コンプライアンス(ISO 26262)、および長い検証サイクルによってさらに増加され、特に異なる規制環境で動作しなければならないグローバル車両プラットフォームのために。 また、インフォテイメントシステム、ADASモジュール、および車両オペレーティングシステムとの互換性を確保することで、OEMやTier-1サプライヤーのエンジニアリング負荷がさらに向上します。

たとえば、Lucid Airの高度なデジタルコックピットアーキテクチャなどのプレミアムEVプラットフォームは、集中型のドメインコントローラーと統合された高解像度マルチディスプレイシステムを構築するために必要な重要な投資を強調し、技術的高度化と高開発コストバリアの両方を反映しています。

主な市場機会:ソフトウェア防衛車両とAI主導のインフォテイメントエコシステムの成長

ソフトウェア定義車(SDV)への移行は、自動車のインフォテイメント市場における制御ユニットの大きな成長機会を提示し、自動車メーカーはソフトウェアからデカップリングハードウェアを増加させ、継続的な革新を可能にしています。 このシフトにより、インフォテイメントコントロールユニットは、拡張可能なソフトウェアプラットフォームを通じて、エンターテインメント、ナビゲーション、車両診断、接続、およびドライバーアシスタンス機能を管理することができる集中コンピューティングハブに進化することができます。 また、サブスクリプションベースの機能、車内アプリエコシステム、有料サービスなどの新しい収益モデルを有効にし、OEMやサプライヤーにとって長期収益の可能性を大幅に向上させます。 同時に、人工知能(AI)とエッジコンピューティングの統合は、予測的なパーソナライゼーション、自然な音声インタラクション、および運転者の行動や道路の状態に適応するコンテクスト・アウェア・サービスのインテグレーションを強化しています。

たとえば、ボルボとポールスターの車両におけるAndroid Automotive OSベースのインフォテイメントシステムなどのプラットフォームでは、AIを搭載したソフトウェア主導のエコシステムが従来の制御ユニットを継続的に進化させ、プレミアムおよびマスマーケットの車両セグメント間でスケーラブルな機会を開くことができます。

車両情報市場スコープの制御ユニット

車両インフォテイメント市場における制御ユニットは、フォーム、フィットタイプ、場所、接続、オペレーティングシステム、サービス、代替燃料車、車両タイプ、およびインストールに基づいてセグメント化されます。

- フォーム

形態に基づいて、市場は埋め込まれた、調整され、統合されたシステムに区分されます。 埋め込まれたセグメントは、2025年に46%のシェアを持つ市場を支配し、強力なOEM統合、高システム信頼性、および統一されたハードウェアソフトウェアアーキテクチャ内の複数のインフォテイメントおよび接続機能を管理する能力を発揮しました。 組込み制御装置は安定した性能および低い潜伏応答による現代デジタルコックピットで広く利用されています。 リアルタイムナビゲーション、音声サポート、マルチメディア処理などの高度な機能をサポートしています。 車両ECUとの互換性により、車両セグメント間で非常にスケーラブルになります。 OTAの更新の採用の増加により、ライフサイクル値が向上します。 しかし、そのアーキテクチャは、より一元化されたコンピューティングプラットフォームに向けて徐々に進化しています。

統合セグメントは、2026年から2033年までの10.1%のCAGRで最速成長すると予想され、ソフトウェア定義された車両の集中ドメインコントローラへのシフトによって駆動されます。 統合システムは、インフォテイメント、コネクティビティ、ADAS、車両制御機能を単一の高性能コンピューティングユニットに統合します。 配線の複雑性を減らし、効率を高め、システム全体のコストを削減します。 EV・自動運転車両の普及が加速しています。 これらのシステムは、シームレスなマルチディスプレイ同期とクラウドベースのサービスも利用できます。 自動車プロセッサおよびチップセットの継続的な進歩は、成長軌道を強化しています。 高性能自動車プロセッサーの高度化はOEMを渡る加速の採用です。

- フィットタイプ

適合タイプに基づいて、市場はOEに合い、アフター・マーケット システム分けられます。 OEは2025年に72%のシェアを持つ市場を、工場に設置されたインフォテイメント制御装置のための強いOEMの好みによって運転しました、自動車安全規格との継ぎ目が無い統合そして承諾を保障するために分けました。 OEは、アフターマーケットソリューションと比較して、より優れたサイバーセキュリティ、信頼性、性能の最適化を提供します。 高度のデジタルコックピット機能を備えたEVやプレミアム車にますます埋め込まれています。 接続された車両エコシステムに対する需要の高まりは、さらなる優位性をサポートしています。 OEMの統合はまたOTAの更新および長期ソフトウェア改善を可能にします。 グローバルなプラットフォーム間での標準化は、このセグメントのリーダーシップを強化します。

アフターマーケットセグメントは、2026年から2033年までの9.0%のCAGRで最速成長すると予想され、既存の車両車両のインフォテイメントアップグレードの消費者需要が高まっています。 ユーザーは、ナビゲーション、マルチメディア、およびスマートフォンの接続機能を提供するレトロフィットソリューションを採用しています。 ハードウェアのコストとプラグアンドプレイのインストールシステムをデクライニングすることで、拡張をサポートします。 中古車市場の成長、特に新興国では需要が大幅に増加しています。 消費者は、古い車両であっても、接続されたモビリティを優先しています。 技術の小型化および無線統合は更に加速の採用です。 従来の車両のデジタル機能に対する消費者需要の上昇が増加しています。

- 所在地から探す

場所に基づいて、市場は前列と後列システムに分割されます。 フロント・ロウの区分は運転者中心のinfotainmentおよび車の制御機能のための第一次インターフェイスとして役立つので2025の78%の共有の市場を支配しました。 フロントラインシステムは、デジタルダッシュボード、セントラルディスプレイ、および機器クラスターと深く統合されています。 リアルタイムでナビゲーション、エンターテインメント、車両の設定をサポートします。 大きいタッチスクリーンのコックピットの高める採用は補強の優位性です。 OEMは高められたユーザーの経験および安全統合のための前部列システムを優先順位付けします。 ヒューマン・マシン・インターフェース技術の継続的進化により、このセグメントを強化します。

リア・ロウ・セグメントは、2026年から2033年までの8.9%のCAGRで急速に成長する見込みで、プレミアム、オートノムース、乗用車でのイン・キャビン・エンターテイメントの需要が高まっています。 リアインフォテイメントシステムは、乗客のためのパーソナライズされたマルチメディア、ストリーミング、および接続サービスを提供しています。 高級車両販売と共有モビリティプラットフォームの成長は、採用を強化しています。 OEMはますます高められた乗客の経験のための独立した後部制御装置を提供します。 車両の快適性とデジタル体験に重点を置いています。 自律移動の拡大により、長期的成長をサポートします。 機内の快適性とデジタル体験に焦点を合わせ、成長を促します。

- 接続性によって

接続に基づいて、市場は3G、4G、5G、Bluetooth、およびWi-Fiに分けられます。 4Gセグメントは、2025年に52%のシェアを持つ市場を支配しました。広範なグローバルインフラ、コスト効率、安定した接続性能によります。 ナビゲーション、ストリーミング、テレマティクスサービスなどの必須情報機能をサポートしています。 OEMは、ミッドレンジおよびマスマーケットの車両に4Gを引き続き展開しています。 その信頼性と手頃な価格性は、接続されたインフォテイメントシステムのための現在の標準になります。 また、OTAの更新とクラウド接続にも対応しています。 しかし、その優位性は、次世代ネットワークに向けて徐々に変化しています。

5Gセグメントは、超低レイテンシ、高帯域幅、および強化されたV2X通信機能によって駆動され、2026年から2033年までの12.4%のCAGRで最速成長することが期待されます。 5Gは、クラウドゲーム、リアルタイムHDストリーミング、AI搭載ナビゲーションなどの高度な情報処理アプリケーションを可能にします。 また、自動運転および接続された車両エコシステムにとっても重要なことです。 5G対応制御ユニットを次世代車に統合するOEMが増えています。 スマートモビリティインフラにおける政府投資は、さらなる加速の採用です。 ソフトウェア定義車のための基礎技術になっています。 スマートモビリティインフラ開発は、グローバルに採用を加速しています。

- オペレーティング システムによって

オペレーティング・システムに基づいて、市場はLinux、QNX、マイクロソフトおよびOS-othersに分けられます。 Linux セグメントは、オープンソースの柔軟性、スケーラビリティ、強力な開発者エコシステムによって駆動され、2025 年に 48% シェアで市場を支配しました。 Linuxは、インフォテイメントプラットフォーム全体で高いカスタマイズをサポートし、Android Automotive OSとシームレスに統合します。 OEMは、プレミアムおよびマスマーケット車両の両方に好む。 コスト効率と適応性が非常に魅力的です。 オープンソースコミュニティの継続的なイノベーションは、その優位性を強化します。 近代的なインフォテイメントアーキテクチャのバックボーンは残っています。

QNXセグメントは、リアルタイム処理能力と強力な機能安全コンプライアンスにより、2026年から2033年までの11.2%のCAGRで最速成長すると予想されます。 QNXは、プレミアムおよび安全クリティカルなインフォテイメントシステムで広く使用されています。 複雑な自動車環境で高い信頼性を保証します。 複数のディスプレイのデジタルコックピットの需要の増加は採用を運転しています。 OEMはEVおよび贅沢な車のプラットホームのためにそれを好む。 堅牢性と認定基準は、強力な長期的な成長をサポートします。 その信頼性は、高度な車両コンピューティングシステムに適しています。

- サービス

サービスに基づいて、市場は娯楽サービス、運行サービス、eコール、車の診断および他に分けられます。 エンターテイメントサービス部門は、車内メディアのストリーミング、ゲーム、パーソナライズされたコンテンツエクスペリエンスの強力な消費者需要によって駆動され、2025年に38%のシェアで市場を支配しました。 スマートフォンやクラウドプラットフォームとの統合により、ユーザビリティが向上します。 OEMは、豊富なインフォテイメントエコシステムを車両に埋め込む。 接続されたモビリティトレンドの上昇は、採用を強化しています。 これは、主要な収益生成サービスセグメントのままです。 デジタルコンテンツの継続的イノベーションは、成長を強化しています。

車両診断セグメントは、2026年から2033年までの10.1%のCAGRで急速に成長し、予測的なメンテナンスとリアルタイムの車両健康モニタリングによって駆動されると予想されます。 テレマティクスシステムとの統合により、早期の故障検知が可能です。 Fleet演算子は、作業効率の診断に依存しています。 AIベースの分析により、予測精度とシステムインテリジェンスが向上 コネクティッドカーでの成長は、採用を加速しています。 スマートモビリティサービスの主役となる。 最も収益性の高いサービスカテゴリのままです。

- 代替燃料車による

代替燃料車両に基づき、市場はBEV、HEV、およびPHEVに区分されます。 BEVセグメントは2025年に44%のシェアで市場を支配し、電気自動車プラットフォームにおける高度なインフォテイメントシステムの導入と強力な統合によって駆動しました。 BEVsは、エネルギー管理とデジタルコックピット機能の集中制御ユニットに依存しています。 EVの重要な差別化要因としてOEMの位置情報処理。 政府のインセンティブとエミッション規制は、さらなるサポート優勢です。 EV生産をグローバル化し、このセグメントを強化 次世代車両アーキテクチャと密接に整列します。

PHEVセグメントは、2026年から2033年までの10.2%のCAGRで急速に成長する見込みで、ICEとフル電気自動車の移行によって駆動されます。 PHEVは、デュアルパワートレイン操作を管理するための高度なインフォテイメントシステムが必要です。 消費者は、柔軟性と拡張された運転範囲を好む。 充電インフラの拡充は採用をサポートしています。 OEMはよりよいユーザーの経験のための雑種のシステム インターフェイスを高めます。 電化に対する法規制圧力は、さらなる成長を促進します。

- 車両タイプ別

車種をベースに、乗用車、軽商用車、大型商用車に市場を分けています。 旅客車セグメントは、ナビゲーション、音声制御、マルチメディアシステムなどの接続された情報機能のための強力な消費者需要によって駆動され、2025年に67%のシェアで市場を支配しました。 OEMは乗客車のためのデジタルコックピットの革新に重く投資しています。 EVの浸透を上げると、ドミナンスが強化されます。 ユーザーのエンゲージメントを高めるAI主導のパーソナライズ 高いグローバル生産量もリーダーシップをサポートします。 自動車電子機器の継続的な革新により、この分野を強化します。

光商用車(LCV)セグメントは、フリートのデジタル化と物流最適化によって駆動される2026年から2033年まで9.0%のCAGRで最速成長することが期待されます。 LCVは、経路計画と追跡のための情報化統合テレマティクスに依存しています。 eコマース・デリバリーサービスの成長が採用を加速 Fleet演算子は、接続されたモビリティソリューションに投資しています。 LCVの電化は要求をさらに支えます。 重要な成長セグメントとして誕生しています。 電化に対する規制圧力が要求を増加させる。 接続されたモビリティソリューションは、このセグメントで急速に拡大しています。

- インストール

取付けに基づいて、市場はOEMおよびアフター・マーケット システムに分けられます。 OEM の区分は 2025 の 74% のシェアと市場を支配しましたり、工場取付けられた情報管理の単位によって運転されて自動車標準との継ぎ目が無い統合、高い信頼性および承諾を保障します。 OEMシステムはOTAの更新および高度の接続されたサービスを支えます。 オートメーカーは、コスト効率とスケーラビリティのための標準化されたアーキテクチャを好む。 EVの生産を上げることはOEMの優位性を高めます。 サイバーセキュリティの強化とシステム性能のさらなる採用支援 第一次展開チャネルをグローバルに残します。

アフターマーケットのセグメントは、既存の車両のインフォテイメントアップグレードの需要が高まっています。2026年から2033年までの9.0% CAGRで最速成長すると予想されます。 消費者は、接続とマルチメディア機能を備えたレトロフィットソリューションを採用しています。 ハードウェアのコストとプラグアンドプレイのシステムを決定することは、採用を加速しています。 中古車市場の成長、特に新興国では、基地を拡大しています。 スマートモビリティ機能の消費者需要の増加は、成長を加速しています。 コンパクトコントロールユニットの技術開発がさらに拡大しています。 さらなる技術的小型化により、幅広い採用が可能になりました。

車両インフォテイメント市場地域分析における制御ユニット

北米は、2025年に最大32.35%の車両情報市場における制御ユニットを支配し、接続された車両の高い普及、大手自動車OEMの強力な存在、先進のデジタルコックピットおよびインフォテイメントシステムの迅速な採用でサポートしました。 地域は、ソフトウェア定義された車両アーキテクチャの初期の統合、車内接続のための強力な消費者需要、およびクラウドベースのAI対応機能を備えたインフォテイメントシステムの広範な展開から恩恵を受けています。 EVプラットフォーム、自動運転技術、および5G対応のコネクティビティへの投資の増加は、市場成長を強化しています。 増加した車内ユーザーエクスペリエンスと継続的なソフトウェアのアップグレードに焦点を当てた成長は、世界的な市場で北アメリカのリーダーシップポジションを強化し続けています。

車のインフォテイメント市場の洞察の米国制御ユニット

車両のインフォテイメント市場における米国の制御ユニットは、接続された車両の急速な採用、先進のデジタルコックピットシステム、AI対応のインフォテイメントプラットフォームの統合の増加による強力な成長を目撃しています。 主要な自動車OEMおよび技術企業の強い存在はドメイン制御の単位およびソフトウェア定義車の建築の革新を運転しています。 車内接続、リアルタイムナビゲーション、クラウドベースのエンターテインメントサービスの需要の上昇は、さらなる市場拡大をサポートしています。 また、電気自動車や自動運転技術の普及が加速し、集中管理ユニットの展開を加速しています。 5Gコネクティビティとオーバー・ザ・エア・ソフトウェア・エコシステムの継続的な投資は、この市場での国のリーダーシップを強化しています。

車載インフォテイメント市場インサイトにおけるヨーロッパ制御ユニット

車両のインフォテイメント市場におけるヨーロッパ制御ユニットは、強力な自動車工学能力、厳格な規制基準、高度なインフォテイメント技術の高い採用により、世界的な収益に大きな貢献を残しています。 地域は、プレミアムおよびマスマーケット車両を横断するデジタルコックピットシステムの広範な展開から恩恵を受けています。 車両の接続性、安全性の順守、および持続可能性に重点を置いています。 ヨーロッパのOEMは集中された車の建築およびソフトウェア定義情報処理のプラットホームに重く投資しています。 EVや高級車両の需要拡大は、地域全体の高度な制御ユニットの採用を加速しています。

U.K. 車のインフォテイメント市場の洞察の制御ユニット

車両インフォテイメント市場におけるU.K.コントロールユニットは、接続されたモビリティソリューションを採用し、乗用車における高度なインフォテイメントシステムの統合を増加させることで、安定した成長を経験しています。 強力な自動車研究開発能力とソフトウェア主導の車両技術に対する成長の焦点は、インフォテイメントコントロールユニットのイノベーションを主導しています。 都会のモビリティ市場を横断してプレミアム車内エンターテインメントやナビゲーションシステムが求められます。 また、自動車試験やスマート輸送インフラへの投資は市場拡大を支援しています。 AIとクラウドベースのインフォテイメントサービスの統合は、この分野での英国の位置を強化しています。

車両情報市場動向におけるドイツ制御ユニット

車のインフォテイメント市場におけるドイツ統制ユニットは、車両電子機器のイノベーションにおける強力な自動車製造拠点とリーダーシップにより着実に拡大しています。 大手OEMは、インフォテイメントおよびコックピットシステム用の集中ドメイン制御アーキテクチャを積極的に採用しています。 優れた車両セグメントと高度なドライバーアシスタンスインテグレーションは、高性能なインフォテイメントコントロールユニットの需要を促進します。 ドイツは、エンジニアリングの精度と自動車ソフトウェア開発に重点を置き、市場成長を強化しています。 電動モビリティやコネクティッド車両技術の継続的な進歩も、全国の採用を加速しています。

車両情報市場動向におけるアジア太平洋制御ユニット

車両のインフォテイメント市場におけるアジア太平洋制御ユニットは、車両の生産拡大、EV導入拡大、および接続されたモビリティソリューションの需要増加により、急成長を目撃する見込みです。 中国、インド、日本、韓国などの国は、大型自動車製造・技術統合により地域拡大をリードしています。 スマートな輸送インフラやデジタルコックピット技術への投資の拡大は、さらなる市場開拓をサポートします。 音声制御やリアルタイムのコネクティビティなどの高度なインフォテイメント機能の消費者の好みを上げることで、需要が高まります。 また、自動車研究開発やソフトウェア開発における強力な成長が地域の採用を加速しています。

車両情報市場動向における日本制御ユニット

車両のインフォテイメント市場における日本制御ユニットは、自動車の先進的な電子機器の強力な革新と早期導入による安定した成長を目撃しています。 日本OEMのリーディングは、ユーザーエクスペリエンスと車両の接続性を高めるために、高性能な情報管理ユニットを統合しています。 ハイブリッド車や電気自動車の普及は、一元化したインフォテイメントシステムへの需要が高まっています。 ロボティックス、AI、スマートモビリティソリューションの分野に重点を置いています。 次世代コックピットシステムの継続的な発展は、日本が世界市場での役割を強化しています。

車両インフォテイメント市場インサイトにおける中国制御ユニット

車両のインフォテイメント市場における中国統制ユニットは、大規模車両生産、強力なEV導入、スマートコネクテッド車両の需要増加により急速に成長しています。 国内OEMは、国内およびグローバル市場での競争力を高めるために、高度な情報管理ユニットを積極的に統合しています。 AI搭載とクラウド接続のコックピットシステムを採用することで、市場拡大が大幅に向上します。 スマートモビリティとデジタルインフラの政府支援は、さらなる成長を加速しています。 また、ハイテクの車内体験のための消費者の嗜好を高めることは、世界最速成長市場の一つとして中国を位置付けています。

車両情報市場シェアの管理ユニット

車のインフォテイメントの企業の制御装置は主に下記のものを含む確立された会社によって、導きます:

- Robert Bosch GmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- デンソー株式会社(日本)

- Visteon Corporation(米国)

- ハーマンインターナショナル(米国)

- パナソニック自動車システムズ株式会社(日本)

- Aptiv PLC(アイルランド)

- 株式会社マルリホールディングス(日本)

- ヒュンダイモビス株式会社(韓国)

- アルパインエレクトロニクス株式会社(日本)

- パイオニア株式会社(日本)

- 株式会社JVCケンウッド(日本)

- 三菱電機株式会社(日本)

- 株式会社ガーミン(スイス)

- クアルコムテクノロジーズ株式会社(米国)

- NVIDIA株式会社(米国)

- LG電子株式会社(韓国)

- ソニーグループ株式会社(日本)

- フォルビア(フランス)

- トムトムトム国際BV(オランダ)

車両インフォテイメント市場におけるコントロールユニットの最新開発

- 2022年9月、NVIDIAはDRIVEを発表 Thor集中型コンピューティングプラットフォームは、インフォテイメント、自動運転、コックピット機能を単一の高性能車両制御ユニットに統一するように設計されています。 システムは、複数の電子制御ユニットを一元化したAI搭載アーキテクチャに置き換えます。 リアルタイムグラフィックスレンダリング、ディープラーニングアプリケーション、マルチドメイン統合などの高度なインフォテイメント機能を実現します。 プラットフォームは、次世代ソフトウェア定義車と自律システムをサポートするように設計されています

- 2022年1月、Qualcommは、高度な制御ユニットアーキテクチャを通じて、インフォテイメント、コネクティビティ、クラウドサービスの統合を発表しました。 プラットフォームは、AIを搭載したデジタルコックピット体験、5Gコネクティビティとリアルタイムのデータ処理を車両にサポートします。 オートメーカーは、複数の車両セグメント間でスケーラブルかつソフトウェア定義のインフォテイメントシステムを構築することができます。 ソリューションは、集中型コンピューティングフレームワーク内のナビゲーション、エンターテインメント、および安全機能の統合を強化します

- 2021年10月、ゼネラルモーターズは、集中型のインフォテイメントと制御ユニットアーキテクチャを搭載したソフトウェア定義の車両エコシステムを可能にするように設計されたUltifiソフトウェアプラットフォームを発表しました。 プラットフォームは、GM車両を横断する、連続したオーバーザエア更新、アプリベースの車両機能、クラウド接続されたインフォテイメントサービスを可能にします。 ハードウェアとソフトウェアをデカップリングし、長期的なスケーラビリティと機能拡張を実現します。 Ultifiは、インフォテイメント、診断、車両制御を統一デジタルシステムに統合

- 2021年6月、BMWは次世代iDrive 8のインフォテイメントシステムをBMW iXと進水させました。 ナビゲーション、エンターテインメント、車両設定、クラウドベースのサービスを統一したソフトウェアプラットフォームに統合します。 高度なユーザーエクスペリエンスを実現する、AI 主導のパーソナライゼーションを全面的にサポートします。 アーキテクチャは、BMWのソフトウェア定義された車両システムと接続されたモビリティエコシステムへの移行を反映しています。

- メルセデス・ベンツは2021年1月、EQSの旗艦電気自動車のMBUX Hyperscreenシステムを導入し、一元化されたインフォテイメント制御ユニットを搭載した56インチのカーブ型デジタルコックピットを搭載しました。 システムは、機器クラスター、インフォテイメント、および乗客ディスプレイを統一されたAI主導アーキテクチャに統合し、パーソナライズされたユーザーエクスペリエンス、リアルタイムナビゲーション、および高度なマルチメディア機能を可能にします。 集中型車両コンピューティングとソフトウェア定義のインフォテイメントシステムに向けた大きな一歩を踏み出します。 プラットフォームは、高性能プロセッサと機械学習を使用して、ドライバーの動作と好みに合わせています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。