世界の頭蓋インプラント治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.52 Billion

USD

2.55 Billion

2025

2033

USD

1.52 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.55 Billion | |

| % | |

|

世界の頭蓋インプラント治療市場:製品別(非カスタマイズ頭蓋インプラントおよびカスタマイズ頭蓋インプラント)、材質別(セラミック、ポリマー、金属)、エンドユーザー別(専門脳神経外科センター、病院、その他) - 業界動向と2033年までの予測

頭蓋インプラント治療市場規模

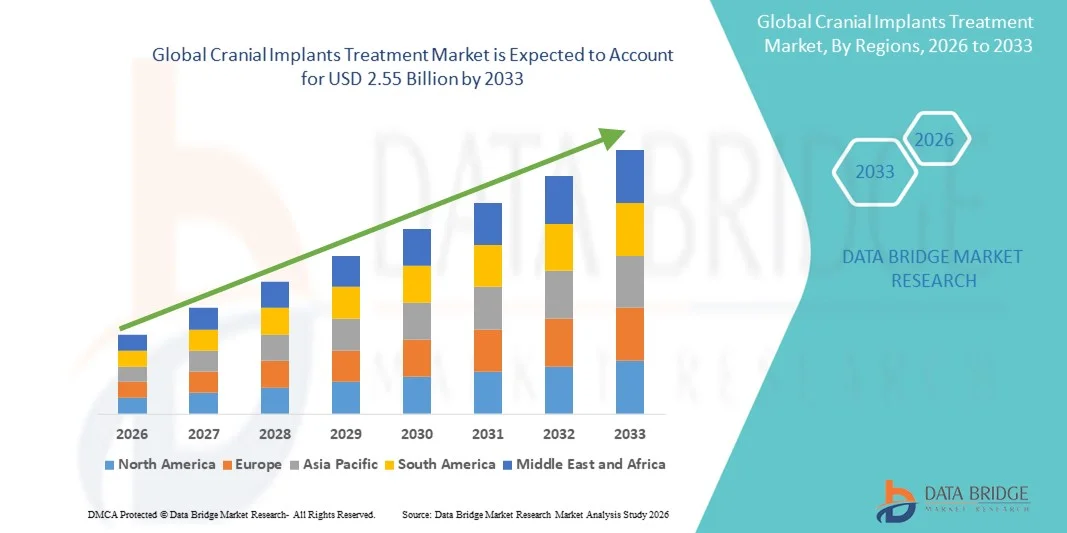

- 世界の頭蓋インプラント治療市場規模は2025年に15億2000万米ドルと評価され、予測期間中に6.70%のCAGRで成長し、2033年までに25億5000万米ドル に達すると予想されています 。

- 市場の成長は、外傷性脳損傷、先天性頭蓋骨変形の発生率の上昇、脳神経外科手術の増加、生体適合性材料と3Dプリントインプラントの継続的な技術進歩によって主に推進されており、病院や専門センターで頭蓋インプラント治療ソリューションの採用が広がっています。

- さらに、安全でカスタマイズ可能、かつ解剖学的に精密な再建ソリューションへの需要の高まりと、手術成績の向上および回復期間の短縮が相まって、頭蓋インプラントは頭蓋欠損の修復および再建における優先的な選択肢として定着しつつあります。これらの要因が重なり、頭蓋インプラント治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

頭蓋インプラント治療市場分析

- 外傷、腫瘍、または先天性疾患に起因する頭蓋骨欠損の修復に使用される頭蓋インプラント治療は、生体適合性材料、患者固有のインプラント設計、および病院や専門脳神経外科センターでの手術技術の向上により、現代の脳神経外科治療の不可欠な部分となっています。

- 頭蓋インプラント治療の需要の高まりは、主に外傷性脳損傷の発生率の上昇、脳神経外科手術の増加、3Dプリントおよびカスタマイズされたインプラントの採用の増加、そして患者の機能的および美的結果の改善への強い重点によって推進されています。

- 北米は、高度な医療インフラ、高い脳神経外科手術件数、強力な償還制度、そして大手医療機器メーカーの存在に支えられ、2025年には頭蓋インプラント治療市場において約38%という最大の収益シェアを占め、市場を席巻しました。米国では、パーソナライズされた頭蓋インプラントソリューションの急速な導入により、引き続き大幅な成長が見込まれています。

- アジア太平洋地域は、医療費の増加、交通事故や外傷の増加、脳神経外科治療へのアクセスの改善、中国やインドなどの国における高度なインプラント技術の急速な導入により、予測期間中に頭蓋インプラント治療市場で最も急速に成長する地域となり、高いCAGRを記録すると予想されています。

- 非カスタマイズ頭蓋インプラントセグメントは、主に低コスト、即時利用可能、および緊急および外傷関連の頭蓋形成術での広範な使用により、2025年に約58.4%の最大の市場収益シェアを占めました。

レポートの範囲と頭蓋インプラント治療市場のセグメンテーション

|

属性 |

頭蓋インプラント治療の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Medtronic (アイルランド) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

頭蓋インプラント治療市場の動向

デジタルプランニングと高度な外科技術による精度の向上

- 世界の頭蓋インプラント治療市場における重要かつ加速的なトレンドとして、高度なデジタルプランニングツール、コンピュータ支援設計・製造(CAD/CAM)、そして画像誘導手術技術の統合が進んでいます。これらのイノベーションは、手術精度、患者ごとのカスタマイズ、そして全体的な治療成果を大幅に向上させています。

- 例えば、術前のCTやMRI画像を用いて設計された患者固有の頭蓋インプラントの採用が拡大しており、外科医は頭蓋形成術において優れた解剖学的適合性と対称性を実現できます。Zimmer BiometやStrykerなどの企業は、個々の頭蓋骨の欠損に合わせてデジタルモデル化されたカスタマイズされた頭蓋インプラントを提供しており、機能面と審美面の両方で優れた結果をもたらします。

- 3DプリントとCADベースのモデリングを組み合わせることで、チタン、PEEK、多孔質ポリエチレンなどの材料を用いたインプラントの迅速な製造が可能になります。これらの技術は、手術時間の短縮、インプラントの精度向上、術後合併症のリスクの最小化を実現します。

- 高度な外科ナビゲーションシステムは、インプラント手術中のリアルタイムの可視化を可能にし、術者の制御と精度を向上させることで、結果の予測可能性をさらに向上させます。この技術の融合により、再手術の削減と長期的な臨床結果の改善が期待されます。

- さらに、デジタルワークフローと仮想手術計画の使用により、外科医とインプラントメーカー間の連携が強化され、精密なインプラント製造と最適化された手術実行が保証されます。

- デジタル最適化、患者個別化、そしてテクノロジーを活用した頭蓋インプラントソリューションへのこのトレンドは、臨床における期待を再構築し、外傷、腫瘍、先天性欠損の治療分野における導入を加速させています。その結果、メーカーは進化する外科的ニーズに対応するため、イノベーション主導の製品開発にますます注力しています。

頭蓋インプラント治療市場の動向

ドライバ

外傷性脳損傷と脳神経外科手術の発生率の上昇

- 外傷性脳損傷(TBI)、脳腫瘍、頭蓋変形の増加と脳神経外科的介入の増加は、頭蓋インプラント治療市場の成長の大きな原動力となっています。

- 例えば、2024年3月には、公衆衛生および外傷登録機関の報告によると、世界中で増加する交通事故やスポーツ関連の頭部外傷により、耐久性があり解剖学的に正確な頭蓋インプラントを必要とする頭蓋形成術の需要が引き続き高まっています。

- 頭蓋インプラントは、頭蓋骨の完全性を回復し、脳組織を保護し、減圧開頭術後の神経学的転帰を改善する上で重要な役割を果たします。

- さらに、脳神経外科医と患者の間で高度な再建オプションに対する認識が高まっているため、従来の骨移植から、強度、生体適合性、感染耐性が向上した合成頭蓋インプラント材料への移行が進んでいます。

- 特に新興国における高度な医療インフラの拡大と脳神経外科治療へのアクセス改善が、市場の需要をさらに支えている。

- 技術の進歩により、回復が早まり、手術リスクが軽減され、美容上の成果も向上したため、世界中の病院や専門脳神経外科センターで頭蓋インプラントの導入が広がっています。

抑制/挑戦

高額な治療費と術後合併症のリスク

- 頭蓋インプラント治療、特に患者固有の高度な技術を要するインプラントソリューションの高額な費用は、特に低所得および中所得地域での広範な導入を制限する大きな制約となっている。

- チタンやPEEKなどの高級素材の使用と、高度な画像、デジタル設計、手術ナビゲーション技術を組み合わせることで、治療費全体を大幅に削減できます。

- 例えば、カスタマイズされた頭蓋インプラントには、特殊な製造施設とより長い製造期間が必要になる可能性があり、医療提供者と患者の手続きコストが増加する可能性があります。

- 感染、インプラントの露出、インプラントの拒絶反応などの術後合併症も臨床上の課題となり、高リスク患者集団への導入を制限する可能性がある。

- 材料の革新、手術プロトコルの改善、感染制御対策の強化を通じてこれらの懸念に対処することは、治療結果と医師の信頼を向上させるために重要です。

- 償還範囲の拡大、現地製造の取り組み、費用対効果の高いインプラント代替品の開発を通じてコスト障壁を克服することは、世界中の頭蓋インプラント治療市場の持続的な成長に不可欠です。

頭蓋インプラント治療市場の範囲

市場は、製品、材料、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、頭蓋インプラント治療市場は、非カスタマイズ型頭蓋インプラントとカスタマイズ型頭蓋インプラントに分類されます。非カスタマイズ型頭蓋インプラントセグメントは、主に低コスト、即時利用可能性、そして緊急および外傷関連の頭蓋形成術における広範な使用により、2025年には約58.4%という最大の市場収益シェアを占めました。非カスタマイズ型インプラントは、外傷性脳損傷など、時間的に重要な外科的決定が求められる迅速な介入が必要な症例で好まれることが多いです。これらのインプラントは形状とサイズが標準化されているため、病院や外傷センターで容易に入手できます。さらに、非カスタマイズ型頭蓋インプラントは、高度なデジタル設計や3Dプリンティングインフラへのアクセスが限られている医療現場で広く使用されています。臨床使用が確立されていること、手頃な価格であること、そして従来の外科手術との互換性があることから、特に発展途上国やコストに敏感な市場において、世界中で引き続き堅調に採用が進んでいます。

カスタマイズド頭蓋インプラント分野は、患者固有の治療法の採用増加とデジタル画像および3Dプリンティング技術の進歩に牽引され、2026年から2033年にかけて約9.8%という最も高いCAGRを達成すると予想されています。カスタマイズドインプラントは、CTおよびMRIデータを用いて個々の頭蓋骨欠損部に正確に適合するように設計されるため、優れた解剖学的適合性と美容効果をもたらします。外科医は、手術時間の短縮と術後合併症のリスク低減のため、複雑な頭蓋再建手術においてカスタマイズドソリューションをますます好むようになっています。精密医療への関心の高まり、高度な脳神経外科施設の利用可能性の向上、そしてパーソナライズドソリューションに対する患者の需要の高まりが、先進医療市場全体でこの分野の成長を加速させています。

- 素材別

頭蓋インプラント治療市場は、材質別にセラミック、ポリマー、金属に分類されます。金属セグメントは、2025年には約46.7%と最大の市場収益シェアを占め、脳神経外科手術におけるチタンベースの頭蓋インプラントの広範な使用に支えられています。金属インプラントは、高い機械的強度、耐久性、耐腐食性、そして優れた生体適合性から広く好まれています。特にチタンインプラントは長期的な構造安定性を提供し、外傷や腫瘍切除に起因する大きな頭蓋欠損に適しています。臨床実績、固定の容易さ、そして高度な画像技術との互換性も、その優位性に貢献しています。さらに、金属インプラントは、カスタマイズされた形態とカスタマイズされていない形態の両方で一般的に使用されており、世界中の病院や専門の脳神経外科センターにおける強い需要をさらに強化しています。

ポリマーセグメントは、PEEK(ポリエーテルエーテルケトン)などの軽量で放射線透過性を有する材料への需要の高まりを背景に、2026年から2033年にかけて約11.2%という最も高いCAGRで成長すると予測されています。ポリマーベースの頭蓋インプラントは、優れた審美性、低い熱伝導率、術後画像診断への適合性を備えており、選択的治療および再建手術においてますます魅力的な材料となっています。これらの材料は、CAD/CAMおよび3Dプリンティング技術による加工が容易なため、特にカスタマイズされたインプラント用途で好まれています。ポリマーインプラントの利点に対する認識の高まりと、継続的な材料革新が相まって、予測期間中にこのセグメントの成長を大幅に促進すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、頭蓋インプラント治療市場は、病院、専門脳神経外科センター、その他に分類されます。病院セグメントは、外傷治療、腫瘍切除、緊急頭蓋形成術など、病院環境で行われる頭蓋外科手術の件数が多いことに牽引され、2025年には約52.9%という最大の市場収益シェアを占めました。病院は通常、高度な外科インフラ、学際的な脳神経外科チーム、そして集中的な術後ケアへのアクセスを備えており、複雑な頭蓋疾患の治療の中心となっています。さらに、病院は幅広い調達能力と償還サポートにより、標準化された頭蓋インプラントソリューションとカスタマイズされた頭蓋インプラントソリューションの両方を採用する可能性が高くなります。熟練した脳神経外科医の存在と外傷性脳損傷による入院率の上昇は、このセグメントの優位性を維持し続けています。

専門脳神経外科センターセグメントは、専門的で高精度な外科治療への需要の高まりを背景に、2026年から2033年にかけて約10.4%という最も高いCAGRを記録すると予想されています。これらのセンターは高度な脳神経外科手術に特化しており、カスタマイズされた頭蓋インプラントやデジタル誘導手術ソリューションの導入が進んでいます。美容上のメリット、回復期間の短縮、そして専門的な専門知識を求める患者が、これらの施設での治療に対する需要を高めています。さらに、特に先進地域における専門医療インフラへの投資の増加と独立型脳神経外科センターの拡大が、このセグメントの成長をさらに加速させると予想されます。

頭蓋インプラント治療市場の地域分析

- 北米は、高度な医療インフラ、高い脳神経外科手術件数、強力な償還制度、そして大手医療機器メーカーの存在に支えられ、2025年には頭蓋インプラント治療市場において約38%という最大の収益シェアを占め、市場を席巻しました。米国では、パーソナライズされた頭蓋インプラントソリューションの急速な導入により、引き続き大幅な成長が見込まれています。

- この地域は、高度な外科技術の早期導入、熟練した脳神経外科医の広範な確保、外傷性脳損傷および腫瘍切除後の再建手術に対する高い意識といった恩恵を受けている。

- この強力な市場ポジションは、医療費の高騰、頭蓋再建手術に対する有利な保険適用、革新的なインプラント材料とカスタマイズされたソリューションの研究開発への継続的な投資によってさらに強化されています。

米国頭蓋インプラント治療市場に関する洞察

米国の頭蓋インプラント治療市場は、外傷性脳損傷、脳神経外科疾患、そして再建介入を必要とする頭蓋欠損の発生率の高さに牽引され、2025年には北米で最大の収益シェアを獲得しました。主要市場プレーヤーの強力なプレゼンスに加え、患者固有の頭蓋インプラントと3Dプリンティング技術の急速な導入が、市場の成長を大きく支えています。さらに、高度な病院インフラ、有利な償還ポリシー、そして機能的および審美的な成果の向上に対する需要の高まりにより、大学病院と民間医療機関の両方で、カスタマイズされた頭蓋インプラントソリューションの普及が加速しています。

欧州の頭蓋インプラント治療市場に関する洞察

欧州の頭蓋インプラント治療市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、神経疾患の有病率増加、高齢化の進展、そして再建脳神経外科手術の需要増加によるものです。強力な公的医療制度、支援的な償還枠組み、そして術後頭蓋再建に対する意識の高まりが、この地域全体の市場成長を促進しています。欧州では、特に外傷および腫瘍関連の頭蓋再建症例において、病院や専門脳神経外科センターからの安定した需要が見られます。

英国の頭蓋インプラント治療市場に関する洞察

英国の頭蓋インプラント治療市場は、頭蓋形成術件数の増加と脳神経外科技術の向上に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)は、高度な外科治療へのアクセス向上を通じて需要を促進する上で重要な役割を果たしています。カスタマイズ型頭蓋インプラントの採用増加と、患者の美容的・機能的アウトカムの向上への関心の高まりも、英国の市場拡大にさらなる貢献をしています。

ドイツの頭蓋インプラント治療市場に関する洞察

ドイツの頭蓋インプラント治療市場は、強力な医療インフラ、先進医療技術の普及率の高さ、そして精密医療への関心の高まりを背景に、高い年平均成長率(CAGR)で拡大すると予想されています。イノベーションへのドイツの重要性に加え、デジタル手術計画や3Dプリントインプラントへの投資増加も相まって、カスタマイズ型頭蓋インプラントの利用拡大を後押ししています。また、大手医療機器メーカーや専門の脳神経外科センターの存在も、ドイツの市場における地位をさらに強化しています。

アジア太平洋地域の頭蓋インプラント治療市場に関する洞察

アジア太平洋地域は、医療費の増加、交通事故や外傷の増加、脳神経外科治療へのアクセス向上、そして中国やインドなどの国々における先進的なインプラント技術の急速な導入により、予測期間中に頭蓋インプラント治療市場において最も急速に成長する地域となり、高い年平均成長率(CAGR)を記録すると予想されています。急速な都市化、医療インフラの拡大、そして再建脳神経外科に対する意識の高まりが、地域全体の市場成長を加速させています。

日本における頭蓋インプラント治療市場の洞察

日本の頭蓋インプラント治療市場は、先進的な医療制度、人口の高齢化、そして神経疾患の発生率増加により、着実に成長を続けています。日本では高品質な手術結果が重視されており、精密に設計・カスタマイズされた頭蓋インプラントの需要が高まっています。高度な画像診断技術、ロボット支援手術、そして生体適合性のあるインプラント材料の導入は、病院および専門の脳神経外科の現場の両方において、市場の成長をさらに支えています。

中国における頭蓋インプラント治療市場の洞察

中国の頭蓋インプラント治療市場は、外傷症例の増加、医療アクセスの拡大、そして高度な脳神経外科技術への投資増加に牽引され、2025年にはアジア太平洋地域で最大の収益シェアを占めると予測されています。三次医療機関の急速な発展、熟練した脳神経外科医の確保、そしてカスタマイズ型およびポリマーベースの頭蓋インプラントの採用増加が、市場浸透を加速させています。さらに、外科治療の向上に向けた政府の取り組みと、国内医療機器メーカーの存在が、主要都市圏における堅調な市場成長を支えています。

頭蓋インプラント治療市場シェア

頭蓋インプラント治療業界は、主に、次のような定評のある企業によって牽引されています。

• Medtronic(アイルランド)

• Johnson & Johnson(米国)

• Stryker Corporation(米国)

• Zimmer Biomet Holdings, Inc.(米国)

• B. Braun SE(ドイツ)

• KLS Martin Group(ドイツ)

• Anatomics Pty Ltd.(オーストラリア)

• Xilloc Medical BV(オランダ)

• Materialise NV(ベルギー)

• OsteoMed(米国)

• Synthes GmbH(ドイツ)

• OssDsign AB(スウェーデン)

• evonos GmbH & Co. KG(ドイツ)

• Integra LifeSciences(米国)

• Renishaw plc(英国)

世界の頭蓋インプラント治療市場の最新動向

- 2023年10月、3D Systemsは、ポイントオブケア積層造形技術を使用して製造された患者固有の3Dプリント頭蓋インプラントが、バーゼル大学病院(スイス)の頭蓋形成術に成功したと発表しました。これは、欧州の新しい医療機器規制の下で、3Dプリント頭蓋インプラントが病院で初めて規制された使用例の1つとなります。

- 3D Systemsは2024年4月、3Dプリントされた患者固有の頭蓋インプラントであるVSP PEEK頭蓋インプラントについて、米国食品医薬品局(FDA)の510(k)認可を取得しました。これにより、頭蓋形成術を目的としたFDA認可を受けた初の積層造形PEEKインプラントとなりました。

- 2024年8月、神経技術企業Longeviti Neuro Solutionsは、神経画像/神経マッピング機能(脳マッピング+神経超音波検査)を統合した新しい人工頭蓋インプラント「ClearFit Cranial Implant」の特許を取得しました。これは、構造再建と診断またはモニタリング機能を組み合わせた潜在的な次世代インプラントパラダイムを示しています。

- 2025年4月、研究者らは、高性能ポリマーであるPEKK(ポリエーテル・ケトン・ケトン)を用いて、Arburg Plastic Freeforming(APF)と呼ばれる積層造形法を用いて患者固有の頭蓋インプラントを製造する方法を詳述した査読済み研究を発表しました。この研究は、PEKKインプラントが機械的特性要件を満たし、既存の材料よりも優れた利点を持つ可能性があることを実証しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。