頭蓋骨癒合症治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

頭蓋縫合早期癒合症治療市場における世界のセグメンテーション:疾患タイプ別(矢状縫合早期癒合症、冠状縫合早期癒合症、前頭縫合早期癒合症、およびラムダ縫合早期癒合症)、原因別(症候性頭蓋縫合早期癒合症および非症候性頭蓋縫合早期癒合症)、製品タイプ別(単縫合、二重縫合、複合多縫合)、治療タイプ別(手術および薬剤)、エンドユーザー別(病院、専門クリニック、およびその他)、流通チャネル別(直接入札、小売販売、およびその他) - 2032年までの業界動向および予測

頭蓋骨癒合症治療市場規模

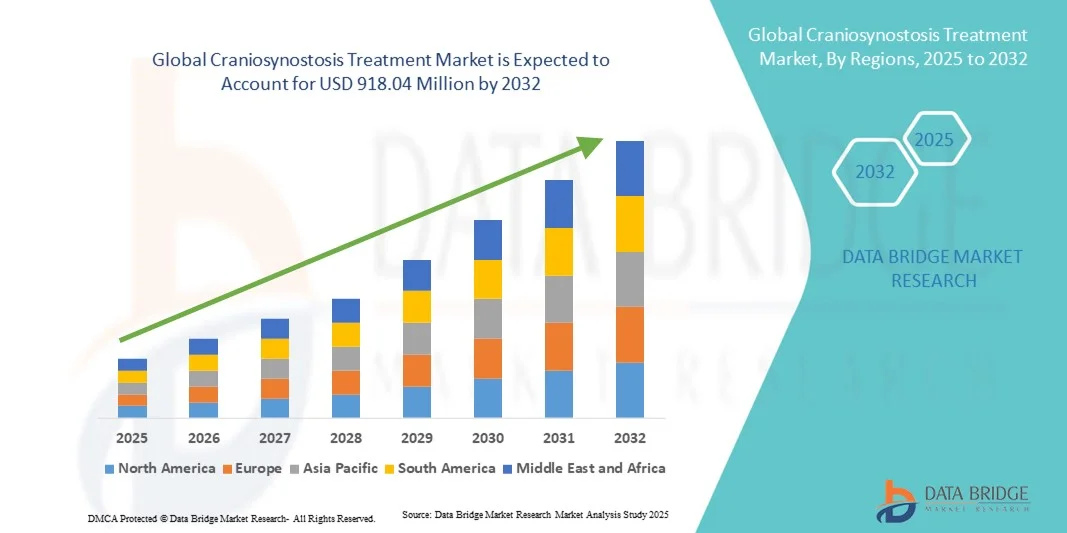

- 世界の頭蓋縫合癒合症治療市場規模は2024年に5億6,737万米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2032年までに9億1,804万米ドル に達すると予想されています 。

- 市場の成長は、頭蓋縫合早期癒合症に対する認知度の高まり、早期診断、そして外科的および非外科的治療オプションにおける技術の進歩に大きく牽引されています。低侵襲手術技術、3Dイメージング、頭蓋骨リモデリングデバイスの改良は治療成績を向上させ、頭蓋縫合早期癒合症治療市場の大幅な成長を牽引しています。

- さらに、医療提供者、研究機関、医療機器企業間の連携が活発化しており、革新的な治療ソリューションの開発が加速しています。小児医療への投資の増加、政府の支援策、専門的な頭蓋顔面ケアへのアクセス向上も、市場拡大に寄与しています。これらの要因が重なり、頭蓋縫合癒合症治療は小児医療における重要な焦点領域として確立され、業界の成長を大きく促進しています。

頭蓋骨癒合症治療市場分析

- 頭蓋縫合早期癒合を矯正するための外科的介入と革新的な治療技術を含む頭蓋縫合早期癒合症の治療は、患児の機能的および審美的転帰を改善する上でますます重要になっています。低侵襲手術、内視鏡手術、そして患者ごとの手術計画の進歩により、治療の安全性と有効性が向上しています。

- 頭蓋縫合癒合症治療の需要の高まりは、主に親の意識の高まり、出生前および出生後のスクリーニングの増加、医療インフラの拡大、小児神経外科および頭蓋顔面外科技術の進歩によって促進されています。

- 頭蓋縫合癒合症治療市場は、先進的な医療インフラ、低侵襲手術の普及率の高さ、そして有力な小児脳神経外科センターの存在に支えられ、北米が2024年に41.3%という最大の収益シェアを占め、市場を席巻しました。米国は、画像誘導手術や3D手術計画における技術革新、そして希少頭蓋顔面疾患治療への公的および民間資金の増加に牽引され、市場成長の大部分を占めました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、小児医療施設の拡大、頭蓋変形の早期診断と介入に対する意識の高まりにより、予測期間中に頭蓋骨癒合症治療市場で最も急速に成長する地域になると予想されており、2025年から2032年にかけてCAGRが予測されています。

- 頭蓋骨癒合症の主な治療法は依然として矯正外科手術であるため、外科手術セグメントは2024年に82.1%のシェアで市場を支配した。

レポートの範囲と頭蓋骨癒合症治療市場のセグメンテーション

|

属性 |

頭蓋骨癒合症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

頭蓋骨癒合症治療市場の動向

高度な治療アプローチによる利便性の向上

- 頭蓋縫合早期癒合症治療市場における重要な加速トレンドとして、低侵襲手術、精密頭蓋再建術、再生医療といった先進的な治療法の導入増加が挙げられます。これらの革新は、患者の転帰を大幅に改善し、回復期間を短縮し、全体的な治療効率を高めています。

- 例えば、内視鏡を用いた頭蓋手術により、外科医はより小さな切開と最小限の出血で頭蓋変形を矯正することができ、患者の回復を早め、入院期間を短縮することができます。同様に、患者固有の頭蓋インプラントや3Dプリント手術ガイドの開発により、より正確で個別化された治療ソリューションが提供されます。

- 高度な画像技術と計算モデルを術前計画に統合することで、外科医は術後予測の精度向上、合併症の低減、頭蓋再建術の最適化が可能になります。例えば、3D CTおよびMRIに基づく手術計画により、頭蓋縫合部や頭蓋骨の形状を正確に評価できるようになり、手術精度が向上します。さらに、幹細胞応用や骨移植代替物などの再生療法は、患児の組織再生と長期的な頭蓋骨の安定性を促進しています。

- 脳神経外科、頭蓋顔面外科、小児科を組み合わせた多科治療チームの導入により、複雑な頭蓋骨癒合症症例の協調的な管理が可能になります。包括的な計画とフォローアップを通じて、患者は治療リスクを軽減し、回復を促進する統合的なケアパスウェイの恩恵を受けることができます。

- より高度で精密、そして患者中心の治療戦略へのこの傾向は、頭蓋顔面ケアにおける期待を根本的に変革しています。その結果、病院や専門センターでは、外科的精度、高度な画像診断、そして再生医療技術を組み合わせた革新的な頭蓋縫合癒合症治療プロトコルの導入がますます増えています。

- 医療提供者が治療の有効性、安全性、長期的な結果をますます重視するにつれて、これらの高度な頭蓋縫合癒合症治療ソリューションの需要は小児および成人の患者集団全体で急速に高まっています。

頭蓋骨癒合症治療市場の動向

ドライバ

外科手術に対する意識の高まりと技術の進歩によりニーズが高まっている

- 乳児の頭蓋変形の有病率の増加と、親や医療従事者の意識の高まりが、頭蓋骨癒合症治療の需要の高まりの大きな要因となっている。

- 例えば、2024年4月には、大手小児病院が患者固有のインプラント技術と組み合わせた低侵襲内視鏡下頭蓋再建術の導入に成功したと発表し、頭蓋縫合早期癒合症の症例における治療成績の改善を実証しました。主要医療機関によるこのような進歩は、予測期間中の頭蓋縫合早期癒合症治療業界の成長を牽引すると期待されます。

- 患者と介護者が早期介入、高度な外科技術、精密な治療計画の利点をより深く認識するにつれて、頭蓋骨癒合症の治療ソリューションは従来の矯正アプローチよりもますます好まれるようになっています。

- さらに、多分野にわたるケアへの関心の高まりと、専門的な頭蓋顔面センターの利用可能性の増加により、高度な頭蓋縫合癒合症治療が、より幅広い患者層に利用しやすくなっています。

- 頭蓋骨の最適な対称性を達成し、合併症を最小限に抑え、審美的な結果を向上させる能力は、高度な頭蓋縫合早期癒合症治療の導入を促進する重要な要素です。高度な画像診断と患者ごとの手術計画による早期診断の傾向は、市場の成長をさらに促進しています。

抑制/挑戦

治療費と専門医療へのアクセスの制限に関する懸念

- 低侵襲手術やカスタムインプラントを含む高度な頭蓋縫合癒合症治療は比較的高額であるため、市場への浸透が困難となっています。特に発展途上地域では、多くの患者が専門の頭蓋顔面センターを利用できず、複雑な手術に対する保険適用も受けられない可能性があります。

- 例えば、3Dプリントの頭蓋インプラントや高度な再生療法に関連する費用は、価格に敏感な家族にとってアクセスを制限し、特定の地域での導入を遅らせる可能性がある。

- 政府の支援、保険適用範囲の拡大、費用対効果の高い治療ソリューションの開発を通じてこれらの課題に対処することは、患者のアクセス向上に不可欠です。主要な病院や研究機関は、高度な治療をより手頃な価格にするために、手術ワークフローの最適化と材料費の削減に注力しています。

- さらに、一部の地域では訓練を受けた頭蓋顔面外科医や専門施設の数が限られているため、タイムリーな治療が妨げられる可能性があり、医療インフラの開発とトレーニングプログラムの必要性が強調されています。

- 治療費は技術の進歩により徐々に減少しているが、特に低所得国や中所得国では、治療費が依然として大きな障壁となっている。

- 頭蓋骨癒合症治療市場の持続的な成長には、ケアへのアクセス拡大、コスト最適化、患者教育を通じてこれらの課題を克服することが不可欠となる。

頭蓋骨癒合症治療市場の展望

市場は、病気の種類、原因、製品の種類、治療の種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 病気の種類別

疾患の種類に基づいて、市場は矢状縫合早期癒合症、冠状頭蓋縫合早期癒合症、前頭縫合早期癒合症、およびラムダ状縫合早期癒合症に分類されます。矢状縫合早期癒合症セグメントは、頭蓋縫合早期癒合症症例における有病率の高さに牽引され、2024年には39.5%という最大の市場収益シェアを占めました。このセグメントは、早期診断への意識の高まり、頭蓋円蓋リモデリングや内視鏡下ストリップ頭蓋切除術などの外科手術の改善、そして患者固有のインプラントの進歩から恩恵を受けています。病院や専門クリニックでは、予測可能な結果、手術時間の短縮、術後回復の早期化などから、矢状縫合早期癒合症手術が好まれています。低侵襲手術の採用増加も、このセグメントをさらに強化しています。最先端の小児脳神経外科センターと強力な医療インフラを備えた北米は、引き続きこの市場をリードしています。大学と病院間の研究協力は、手術計画と術後ケアにおける革新を推進しています。主要国における保険適用と政府の支援も、この分野の優位性に貢献しています。さらに、デジタル画像診断、3Dモデリング、ナビゲーション支援手術は、手術の精度と患者の転帰を向上させています。

冠状縫合早期癒合症セグメントは、出生前診断と親の意識向上に牽引され、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。この形態では、より複雑な手術計画が必要となることが多く、3Dプリント頭蓋インプラントとナビゲーション支援手術の導入増加が市場の成長を支えています。このセグメントは、術中イメージングや患者固有の手術ガイドなどの技術進歩の恩恵を受けており、これらは単縫合および多縫合冠状縫合の症例の転帰を向上させます。新興市場における拡大は、専門の小児脳神経外科センターの設立によって促進されています。希少先天性疾患に対する政府の取り組みや術後ケアプロトコルの改善も、成長の加速に貢献しています。早期発見プログラムや遺伝子検査センターと病院の連携は、タイムリーな介入に役立ちます。外科医は、美観と機能の向上を図る術後ヘルメット療法と組み合わせた低侵襲内視鏡手術をますます好んでいます。

- 原因別

原因に基づいて、市場は症候群性頭蓋縫合早期癒合症と非症候群性頭蓋縫合早期癒合症に分類されます。非症候群性頭蓋縫合早期癒合症セグメントは、外科的治療が容易な単一縫合症例の発生率が高いため、2024年には61.4%の収益シェアで市場を支配しました。病院や専門クリニックは、予測可能な回復タイムラインで標準化された外科手術を可能にするため、このセグメントを好みます。内視鏡下ストリップ頭蓋切除術などの低侵襲手術は、非症候群性の症例に広く採用されています。北米は、高度な小児脳神経外科施設と確立された術後ケアシステムに支えられ、市場をリードしています。このセグメントは、主要なヘルスケア市場における意識向上キャンペーンと早期スクリーニングプログラムの強化の恩恵を受けています。術中ナビゲーションや3D頭蓋モデリングなどの技術の採用は、より高い成功率と患者満足度をサポートしています。頭蓋インプラントにおける医療機器メーカーと病院の提携も、この分野の優位性を強化しています。医療費の増加と保険適用範囲の拡大により、世界中で治療へのアクセスが向上しています。

症候群性頭蓋縫合早期癒合症セグメントは、遺伝性症候群の特定増加、複雑な多縫合合併症、そして専門治療への需要の高まりを背景に、2025年から2032年にかけて11.0%という最も高いCAGRを記録すると予想されています。このセグメントは、患者固有のインプラントやロボット支援手術といった、学際的な外科的アプローチとイノベーションの恩恵を受けています。アジア太平洋地域およびラテンアメリカにおける拡大は、医療へのアクセスと認知度の向上によって推進されています。遺伝子検査センターは、早期発見のために病院と連携することが多くなり、タイムリーな外科的介入を可能にしています。新たな遠隔医療アプリケーションは、術後のモニタリングを可能にし、より迅速な導入を支援しています。希少疾患に対する政府および民間からの資金提供は、治療の可用性を高めています。高度な頭蓋顔面センターと外科医向けのトレーニングプログラムが、市場の成長を加速させています。

- 製品タイプ別

製品タイプに基づいて、市場は単一縫合、二重縫合、および複雑な多重縫合に分類されます。単一縫合セグメントは、単一縫合の関与の高発生率と簡単な外科的矯正に牽引され、2024年には46.8%の収益シェアで市場を支配しました。病院や専門クリニックは、合併症率が低く回復が早いため、単一縫合手術を好みます。低侵襲技術、内視鏡手術、および3D手術計画が広く適用されており、患者の転帰を改善しています。北米とヨーロッパは、高度な小児脳神経外科インフラに支えられた主要市場です。研究機関と病院のパートナーシップは、患者固有のインプラントと手術器具の革新を促進します。保険の適用範囲と政府の健康プログラムは、より良い治療へのアクセスを提供します。保護者の意識向上と早期診断プログラムは、より高い採用に貢献します。標準化されたプロトコルと外科ガイドラインは、治療の成功率を向上させます。デジタルイメージングやナビゲーション支援手順などの技術の採用が、優位性を強化しています。

複雑な多縫合セグメントは、手術計画の進歩と多縫合部位へのカスタマイズされたインプラントに牽引され、2025年から2032年にかけて10.5%という最も高いCAGRを達成すると予想されています。この成長は、特に新興地域における症候性頭蓋縫合癒合症の増加に支えられています。患者固有の3Dプリントインプラント、術中画像、および学際的な外科的アプローチにより、治療成績が向上します。アジア太平洋地域における小児頭蓋顔面センターの拡大が、この分野の導入拡大に貢献しています。遺伝子検査と早期診断の取り組みにより、治療の成功率が向上しています。外科医は、術後ヘルメット療法と組み合わせた低侵襲内視鏡技術をますます多く使用しています。希少疾患に対する政府および民間の資金提供が市場の成長を促進しています。医療機器企業と病院の提携により、イノベーションが加速しています。親や介護者向けの啓発キャンペーンにより、早期介入が促進されています。

- 治療の種類別

治療の種類に基づいて、市場は外科と薬物に分類されます。頭蓋縫合早期癒合症の主な治療法は依然として矯正外科手術であるため、外科セグメントは2024年に82.1%のシェアで市場を支配しました。病院や専門クリニックは、機能的および審美的な効果を期待して外科的介入を好んでいます。低侵襲手術、頭蓋冠リモデリング、ナビゲーション支援手術の採用により成功率が向上しています。北米とヨーロッパは、小児脳神経外科のインフラが整備され、外科医のスキルも高いことから、この市場をリードしています。患者固有のインプラントと術前3D計画の研究は、引き続き成果を向上させています。保険適用範囲の拡大により、治療の採用率が向上しています。保護者の意識向上、早期診断プログラム、術後ケアプロトコルが、このセグメントを強化しています。学際的な外科チームが治療成績を向上させ、合併症を軽減します。遠隔医療とフォローアップケアにより、より幅広い治療へのアクセスが促進されます。画像診断と外科ナビゲーションにおける技術の進歩により、精度と回復力が向上しています。

医薬品セグメントは、2025年から2032年にかけて9.3%という最も高いCAGRを記録すると予想されており、これは主に術後回復および症候群の管理のための補助薬に牽引されています。この成長は、支持療法と医薬品の革新に対する認知度の高まりによって促進されています。新興市場では、医療へのアクセス向上により、支持薬の採用が進んでいます。病院薬局と専門クリニックは、流通において重要な役割を果たしています。支持薬の臨床試験と研究イニシアチブは、市場の成長を促進します。術後ケアとリハビリテーションに関する保護者の意識の高まりも、採用に貢献しています。遠隔医療プラットフォームにより、薬の有効性を遠隔でモニタリングできます。手術との併用療法は、患者の転帰を改善します。政府の健康プログラムと保険制度は、アクセスを容易にします。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、高度な外科施設、学際的なチーム、頭蓋縫合早期癒合症患者に対する包括的な術後ケアにより、2024年に69.2%のシェアで市場を支配しました。病院は、多重縫合や症候群の症例を含む複雑な手術の大部分を扱っています。北米とヨーロッパは、インフラと熟練した小児脳神経外科医の利用可能性により、優位に立っています。低侵襲および内視鏡技術の採用率が高いほど、治療成績が向上します。早期診断プログラムと保護者の意識向上イニシアチブにより、患者の流入が増加します。保険適用により治療へのアクセスが容易になります。病院と研究機関の提携により、手術器具とインプラントの革新が促進されます。3D手術計画などの技術採用により、精度が向上します。標準化された術後ケアプロトコルは、患者満足度を向上させます。新興経済国における病院ネットワークの拡大が、優位性を支えています。

専門クリニックセグメントは、専用の頭蓋顔面センターの設立と個別化された治療アプローチに牽引され、2025年から2032年にかけて10.7%という最も高いCAGRを達成すると予想されています。この成長は、遠隔医療の統合、早期診断プログラム、そして保護者の意識の高まりによって促進されます。クリニックでは、遺伝カウンセリング、手術、リハビリテーションを含む多分野にわたるケアを提供しています。アジア太平洋地域とラテンアメリカの新興地域では、これらの導入が急速に進んでいます。専門の外科チームと高度な画像技術は、治療成果を向上させます。研究機関との提携はイノベーションを支えています。希少先天性疾患に対する政府の取り組みは、アクセスを向上させます。低侵襲手術やナビゲーション支援手術の導入は、クリニックの選好度を高めます。外科医向けの研修プログラムは、キャパシティを拡大し、治療成果を向上させます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。病院や政府機関が機関入札を通じて手術器具、インプラント、頭蓋装具を調達しているため、直接入札セグメントは2024年に52.5%のシェアで優位に立っています。大規模な調達により、単一縫合と複数縫合の両方のケースで高度な手術ツールとインプラントを利用できるようになります。北米とヨーロッパは、構造化された政府調達システムによりリードしています。サプライヤーと医療機関とのパートナーシップは、サプライチェーンの効率を向上させます。病院は一括調達の恩恵を受け、コストを削減し、タイムリーな納品を保証します。高度な手術器具とインプラントの採用は、優位性を支えています。介護者と医療提供者向けの意識向上プログラムは、入札の利用率を高めます。外科医向けのトレーニングプログラムは、器具の効果的な使用を保証します。保険の適用範囲は、機関調達を可能にします。新興市場では、頭蓋縫合早期癒合症の治療における直接入札への依存が徐々に高まっています。

小売販売セグメントは、家庭用頭蓋装具や術後ケア機器の普及拡大に牽引され、2025年から2032年にかけて9.8%という最も高いCAGRを記録すると予想されています。介護者や保護者は、ヘルメット療法やリハビリテーションのための小売ソリューションを導入しています。この成長は、親の意識の高まり、eコマースの普及、新興市場における流通ネットワークの改善によって促進されます。専門医療店では、術後ケア機器へのアクセスを提供しています。遠隔医療サポートは、機器の適切な使用とモニタリングを確保します。小児科ケアセンターの拡張は、導入を促進します。政府の保健プログラムは、小売販売を支援しています。装具における技術革新は、快適性と効果を向上させます。オンラインプラットフォームは便利なアクセスを提供し、成長を促進します。

頭蓋骨癒合症治療市場の地域分析

- 頭蓋縫合癒合症治療市場は北米が2024年に41.3%の最大の収益シェアで優位を占めた。

- 高度な医療インフラ、低侵襲手術の普及率の高さ、そして一流の小児脳神経外科センターの存在に支えられています。

- この市場は、画像誘導手術や3D手術計画における技術革新、および希少頭蓋顔面疾患治療に対する公的資金と民間資金の増加によって、市場成長の大部分を占めました。

米国における頭蓋縫合早期癒合症治療市場の洞察:米国

の頭蓋縫合早期癒合症治療

市場は、外科手術技術の急速な進歩、小児専門頭蓋顔面センターの開設増加、そして術前計画技術の統合を背景に、2024年に北米で最大の収益シェアを獲得しました。病院や専門クリニックでは、手術精度の向上と回復時間の短縮を目指し、低侵襲内視鏡手術や患者固有の頭蓋インプラントの導入が進んでいます。早期診断と介入に関する親や介護者への意識の高まりも、市場の成長をさらに促進しています。

欧州における頭蓋縫合早期癒合症治療市場に関する洞察

欧州における 頭蓋縫合早期癒合症治療市場は、主に医療インフラの整備、小児外科プログラムへの投資増加、そして頭蓋顔面疾患への意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国などの国々では、高度な外科手術や多分野にわたる治療アプローチの導入が進んでいます。この地域では、病院や専門クリニック全体で著しい成長が見られ、新規および既存の医療施設の両方において、早期診断と精密手術がますます標準化されています。

英国の頭蓋縫合早期癒合症治療市場に関する洞察

英国の頭蓋縫合早期癒合症治療市場は、早期診断、手術能力の向上、そして小児専門医療へのアクセス改善への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療従事者や保護者の間で頭蓋変形に関する意識が高まっていることから、低侵襲手術や画像誘導手術の導入が進んでいます。英国の確立された医療制度と共同研究の取り組みは、今後も市場の成長を支え続けると予想されます。

ドイツにおける頭蓋縫合早期癒合症治療市場の洞察

ドイツの 頭蓋縫合早期癒合症治療市場は、高度な医療インフラの存在、小児脳神経外科への多額の投資、そして精密頭蓋再建技術の導入増加に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーション、患者の安全、そして多分野にわたるケアを重視しており、頭蓋顔面疾患に対する高度な治療選択肢の利用を促進しています。病院や専門クリニックでは、患者の転帰を最適化するために、3Dイメージング、術前モデリング、そして低侵襲アプローチを統合しています。

アジア太平洋地域の頭蓋縫合早期癒合症治療市場に関する洞察

アジア太平洋地域の頭蓋縫合 早期癒合症治療市場は、都市化の進展、可処分所得の増加、小児医療施設の拡大、頭蓋変形の早期診断と介入に対する意識の高まりを背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、小児専門センターの急速な発展、高度な外科技術へのアクセス向上、早期発見プログラムの重視が進んでいます。この地域の医療インフラの改善と希少疾患治療を支援する政府の取り組みは、市場の成長に大きく貢献しています。

日本における頭蓋縫合早期癒合症治療市場の洞察:

日本 の頭蓋縫合早期癒合症治療市場は、先進的な医療インフラ、急速な都市化、そして早期診断と介入への関心の高まりにより、勢いを増しています。小児頭蓋顔面外科専門センターの増加と低侵襲手術技術の導入が市場の成長を支えています。日本の人口高齢化と親の意識の高まりが相まって、病院とクリニックの両方において、より安全で正確かつ効果的な頭蓋縫合早期癒合症治療ソリューションの需要が高まると予想されます。

中国における頭蓋縫合早期癒合症治療市場の洞察:

中国の 頭蓋縫合早期癒合症治療市場は、医療インフラの拡大、小児科病院数の増加、可処分所得の増加、そして頭蓋変形の早期診断と介入に対する意識の高まりに支えられ、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。手術計画、再生療法、精密頭蓋再建における技術の進歩、そして希少疾患ケアの改善に向けた政府の取り組みは、中国における市場成長を牽引する主要な要因です。

頭蓋骨癒合症治療の市場シェア

頭蓋縫合早期癒合症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• ストライカー(米国)

• メドトロニック(アイルランド)

• ジンマー・バイオメット・ホールディングス(米国)

• KLSマーティン・グループ(ドイツ)

• デピュー・シンセス(米国)

• エースクラップ(ドイツ)

• インテグラ・ライフサイエンス・ホールディングス(米国)

• ジョンソン・エンド・ジョンソンおよびその関連

会社(米国) • オーソフィックス・メディカル(米国

) • キヤノンメディカルシステムズ(日本)

• バクスター(米国)

• B. ブラウン(ドイツ)

• ニューベイシブ(米国)

• プランメカ(フィンランド)

世界の頭蓋骨癒合症治療市場の最新動向

- 2025年3月、コネチカット小児医療センターは、頭蓋骨癒合症の治療に内視鏡下ストリップ頭蓋切除術と呼ばれる低侵襲手術を導入しました。この手術法は回復期間の短縮と良好な治療成績を誇り、小児脳神経外科における大きな進歩となりました。

- 2025年7月、チョー研究室はウィスコンシン大学マディソン校から1年間の州経済連携・開発(SEED)基金助成金を受け、「CranioSure」を開発しました。これは、プライマリケア受診時に乳児の頭蓋形状をスクリーニングするためのアプリです。このツールは、良性の頭蓋形状の違いと頭蓋骨癒合症などのより深刻な症状を区別し、適切なタイミングでの紹介や介入を促進することを目的としています。

- 2025年1月、フィラデルフィア小児病院(CHOP)研究所は、「ゲノミクスと遺伝子治療による頭蓋顔面治療の推進(ACTG)」プログラムを開始しました。この取り組みは、頭蓋骨癒合症の治療を強化するためにゲノミクスと遺伝子治療を統合することに焦点を当てており、頭蓋顔面治療における個別化医療への大きな一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。