重要なインフラ保護市場規模、株式、トレンド分析レポートのグローバルサイバーセキュリティ

Market Size in USD Billion

CAGR :

%

USD

55.89 Billion

USD

87.08 Billion

2025

2033

USD

55.89 Billion

USD

87.08 Billion

2025

2033

| 2026 –2033 | |

| USD 55.89 Billion | |

| USD 87.08 Billion | |

| % | |

|

重要なインフラ保護市場のセグメンテーションにおけるグローバルサイバーセキュリティ、タイプ(アイデンティティ&アクセス管理(IAM)、ネットワークセキュリティ、リスク&コンプライアンス管理、アプリケーションセキュリティ、エンドポイントセキュリティ、セキュリティ情報およびイベント管理(SIEM)、クラウドセキュリティ、データ損失防止(DLP)、Webセキュリティ、脅威インテリジェンス&インシデント対応、暗号化およびトークン化、その他)、導入タイプ(オンプレミス、クラウド、およびハイブリッド)、エンドユーザー(BFSI、政府機関、ネットワークセキュリティ、セキュリティ、およびインシデントマネジメント、およびインシデントマネジメント、およびインシデント・インシデント・インシデント・インシデント・テクノロジー、その他)、その他

重要なインフラ保護におけるサイバーセキュリティ市場規模

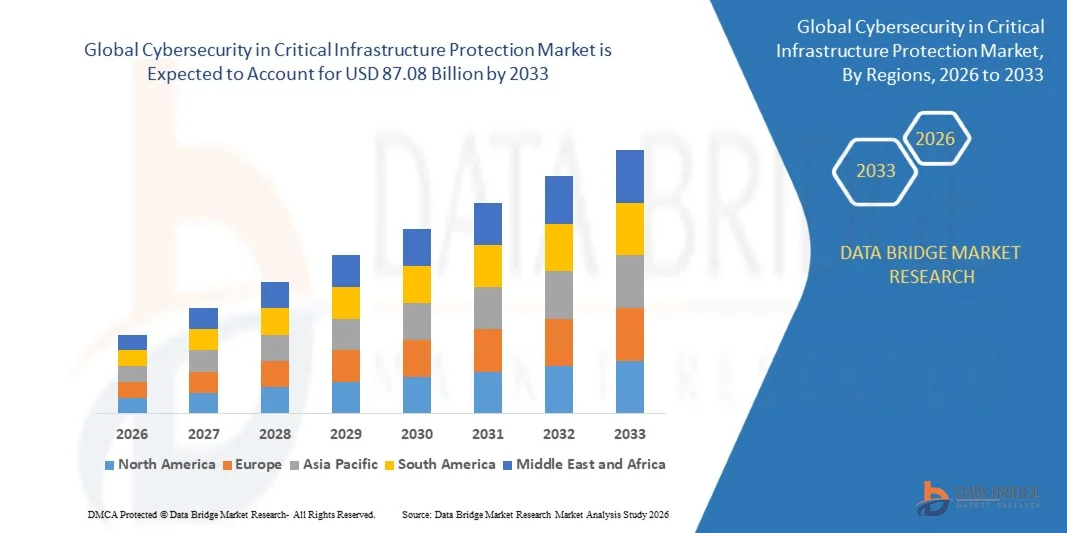

- 重要なインフラ保護市場規模の世界的なサイバーセキュリティが評価されました2025年のUSD 55.89億そして到達する予定米ドル 87.08 によって 2033, お問い合わせ5.70%のCAGR予報期間中

- 市場成長は、重要なインフラをターゲティングするサイバー攻撃の上昇頻度と高度化とエネルギー、輸送、およびユーティリティなどのセクターにおけるセキュリティ投資の拡大につながります。

- さらに、ITおよび運用技術環境におけるレジリエント、リアルタイム、および統合サイバーセキュリティソリューションの需要が高まっています。インフラ保護に欠かせないサイバーセキュリティフレームワークを確立しています。 これらの連結要因は、サイバーセキュリティソリューションの採用を加速しており、市場成長を著しく向上しています。

重要なインフラ保護におけるサイバーセキュリティ市場分析

- 重要なインフラ保護におけるサイバーセキュリティは、脅威インテリジェンス、ネットワークセキュリティ、インシデント対応ソリューションなどの高度な技術を通じて、サイバー脅威から重要なシステム、ネットワーク、資産を保護しています。 これらのシステムは、政府、エネルギー、ヘルスケア、輸送などの分野における運用の継続、データ保護、およびレジリエンスを保証します。

- これらのソリューションのエスカレート要求は、主にインフラのデジタル変革、データおよびシステム保護のための規制要件の高まり、サイバーリスク、包括的なおよび積極的なサイバーセキュリティ戦略に投資する主要な組織に関する意識を高めることで駆動されます

- 北米は、重要なインフラ保護市場でのサイバーセキュリティを支配しました シェア39.2%2025年、重要なセクターとインフラセキュリティに重点を置いた強力な政府の取り組みを標的とするサイバー脅威の増加による

- アジア・パシフィックは、急激なデジタル化による予測期間における重要なインフラ保護市場で最も急速に成長する地域であり、サイバー攻撃事件の増加、新興国における重要なインフラプロジェクトの拡大が期待されています。

- ネットワークセキュリティセグメントは、2025年に29.1%の市場シェアで市場を支配し、ます高度に洗練されたサイバー脅威や不正侵入から重要なインフラネットワークを保護する必要があるためです。 エネルギー、ユーティリティ、輸送などの重要な分野は、途切れない操作を確保するために、安全なネットワークアーキテクチャに大きく依存しており、ファイアウォール、侵入検知システム、および安全な通信プロトコルの高投資につながる

レポートスコープと重要なインフラ保護におけるサイバーセキュリティ市場区分

| アトリビュート | 重要なインフラ保護におけるサイバーセキュリティキーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

重要なインフラ保護におけるサイバーセキュリティ市場動向

「ゼロ・トラスト・セキュリティ・フレームワークの活用」

- 重要なインフラ保護市場でのサイバーセキュリティの重要な傾向は、ゼロ・トラスト・セキュリティ・フレームワークの採用の増加であり、サイバー脅威の複雑性を高め、重要なセクターにわたってITおよび運用技術環境を保護する必要があることです。 このアプローチは、すべてのアクセスポイントを横断して、厳格なアイデンティティ検証と継続的な監視を実施することにより、従来の周囲ベースのセキュリティモデルを再定義しています。

- たとえば、Illumio Inc.は、組織に対してゼロ・トラスト・セグメンテーション・ソリューションを導入し、重要なインフラシステム内で脅威の横方向の動きを制限しています。 このような実装により、IT と OT の両方の環境でネットワークの依存性を網羅し、ネットワークの依存性を向上します。

- 産業制御システムとのゼロトラストの統合は、エネルギーグリッド、輸送システム、製造施設内の相互連結資産を保護するために組織として牽引を得ています。 これは、妥協されたコンポーネントを分離し、サイバー攻撃シナリオの下での運用継続を維持する能力を強化しています

- 重要なインフラ事業者は、認証されたユーザーとデバイスだけが機密システムと対話できるように、アイデンティティベースのアクセス制御とマイクロセグメントを活用しています。 これは、不正なアクセスとインサイダーの脅威に対するインフラネットワークの全体的なレジリエンスを改善しています

- ゼロトラストの採用は、規制枠組みや、積極的な脅威緩和と継続的な認証を強調する国家のサイバーセキュリティ戦略によってもサポートされています。 これは、より適応性とリスクベースのセキュリティアーキテクチャへの移行を奨励する組織です

- 市場は、高度な分析、自動化、リアルタイム監視を統合する包括的なゼロトラストの実装に向けた強力なシフトを目撃しています。 この移行は、積極的なサイバーセキュリティ戦略の重要性を認識し、ゼロトラストを重要なインフラシステムを保護する基礎要素として位置付けています。

重要なインフラ保護市場におけるサイバーセキュリティ

ドライバー

「Cyberattacksのクリティカル・インフラの拡大頻度」

- 重要なインフラを標的するサイバー攻撃の頻度と高度化は、組織が電力、輸送、医療システムなどの重要なサービスに対するリスクを増加させるため、市場の主要なドライバです。 これらの脅威は、高度なサイバーセキュリティソリューションに投資し、運用を保護し、サービス継続性を確保するオペレータを説得しています

- たとえば、コロニアル・パイプライン・カンパニーは、2021年に米国各地の燃料供給を中断し、重要なインフラシステムにおける脆弱性を強調しました。 この事件は、サイバーセキュリティ技術の投資を加速し、同様の脅威に対する防御力を強化するために組織を指示しました

- スマートグリッドやコネクティッド・インダストリアル・デバイスの採用など、インフラシステムの高まるデジタル化は、サイバー犯罪者のための攻撃面を拡大しています。 これは、リアルタイムで脅威を検出し、応答できる堅牢なセキュリティフレームワークの必要性を増加しています

- 政府や規制機関は、コンプライアンスと高度なセキュリティソリューションを採用するために、組織を運転している国のインフラの保護を確保するために厳しいサイバーセキュリティマンデートを導入しています。 これらの規則は、継続的な監視とインシデント応答能力の重要性を再強化しています

- サイバー脅威の継続的な上昇と、重要なサービスを破壊する可能性は、包括的なサイバーセキュリティソリューションの要求を強化しています。 このドライバーは、インフラ保護技術の持続的な投資を奨励することにより、市場成長を著しく影響しています

拘束/チャレンジ

「サイバーセキュリティ専門職の不足」

- 重要なインフラ保護市場におけるサイバーセキュリティは、ITやOT環境における複雑なセキュリティシステムを管理できる熟練した専門家の不足により重要な課題に直面しています。 この才能ギャップは、組織の能力を効果的に実装し、高度なサイバーセキュリティフレームワークを維持するために制限されています

- たとえば、(ISC)2 は、数百万人を超える専門家のサイバーセキュリティの労働力のギャップを報告し、インフラセキュリティに影響を及ぼす人材不足の規模を強調しました。 運用上のリスクを低減し、重要なセキュリティ対策の展開を遅らせる

- サイバー脅威の複雑性は、産業用制御システムのセキュリティ、脅威インテリジェンス、インシデントレスポンスなどの分野における専門的専門知識を必要とします。 しかし、これらのニッチスキルを持つ訓練された専門家の可用性は制限され、効果的なサイバーセキュリティの実装の障壁を作成する

- 組織は、多くの場合、サイバーセキュリティドメインにおける高需要と競争力のある補償要件により、熟練した人材の訓練と保持の課題に直面しています。 この結果は、インフラ事業者の運用コストとリソースの制約の増加

- サイバーセキュリティの才能の継続的な不足は、自動化および管理されたセキュリティサービスを採用するために組織に圧力を置くことです。 しかし、この課題は、先進的なサイバーセキュリティソリューションの本格的な採用を続け、市場全体の成長を抑制します。

重要なインフラ保護市場規模におけるサイバーセキュリティ

市場は、タイプ、デプロイメントタイプ、エンドユーザーに基づいてセグメント化されます。

• タイプによって

タイプに基づいて、重要なインフラ保護市場でのサイバーセキュリティは、ID&アクセス管理(IAM)、ネットワークセキュリティ、リスク&コンプライアンス管理、アプリケーションセキュリティ、エンドポイントセキュリティ、セキュリティ情報、イベント管理(SIEM)、クラウドセキュリティ、データ損失防止(DLP)、Webセキュリティ、脅威インテリジェンス、インシデント対応、暗号化、トークン化などに分かれています。 ネットワークセキュリティセグメントは、2025年に29.1%の最大の市場収益シェアを占め、ますます高度のサイバー脅威や不正侵入から重要なインフラネットワークを保護する必要性を主導しました。 エネルギー、ユーティリティ、輸送などの重要な分野は、途切れない操作を確保するために、安全なネットワークアーキテクチャに大きく依存しており、ファイアウォール、侵入検知システム、および安全な通信プロトコルの高投資につながる。 セグメントは、相互接続された産業用システムと、攻撃面を増加させ、高度なネットワーク保護対策を必要としている産業用IoTの採用の拡大に引き続き利益をもたらします。

クラウドセキュリティセグメントは、2026年から2033年までの最速の成長率を目撃し、クラウドベースのプラットフォームとハイブリッド環境への重要なインフラシステムの迅速な移行によって燃料を供給する見込みです。 組織は、スケーラビリティと運用効率を向上させるためにクラウドソリューションを採用しています。これにより、堅牢なクラウドネイティブセキュリティフレームワークの必要性を促進します。 リモート監視および制御システムの採用の増加により、データの完全性およびシステム弾性を保証するクラウドセキュリティソリューションの需要がさらに加速します。 また、セキュアなクラウドの採用とAI主導の脅威検出などの高度な技術の統合のための規制マンデートは、このセグメントの急速な成長に貢献します。

• 配置のタイプによって

導入タイプに基づき、重要なインフラ保護市場でのサイバーセキュリティは、オンプレミス、クラウド、ハイブリッドに分けられます。 オンプレミスのセグメントは、セキュリティシステムと機密データを完全に制御するための重要なインフラ事業者の好みによって駆動され、2025年に最大の市場収益シェアを支配しました。 政府や防衛、エネルギーなどのセクターは、規制やコンプライアンス要件を満たすオンプレミスの展開に依存し、外部の暴露を最小限に抑えます。 セキュリティアーキテクチャをカスタマイズし、インフラストラクチャ上で直接的な監督を維持する能力は、このセグメントの優位性をサポートしています。

ハイブリッドセグメントは、2026年から2033年までの最速の成長率を目撃し、オンプレミスとクラウドの両方の展開の強みを兼ね備えた柔軟でスケーラブルなセキュリティフレームワークの必要性によって燃料を供給することを期待しています。 組織は、特にレガシーシステムが現代のデジタルプラットフォームと共存する環境で、運用敏捷性とデータ制御のバランスをとるハイブリッドモデルを採用しています。 サイバー脅威の複雑性を高め、分散環境を横断したリアルタイムモニタリングの必要性が、ハイブリッド導入をさらに加速します。 このアプローチは、高度な分析とクラウドベースの脅威インテリジェンスのシームレスな統合を可能にし、安全なローカル環境内で重要なデータを保持します。

•エンドユーザーによる

エンドユーザーに基づいて、重要なインフラ保護市場でのサイバーセキュリティは、BFSI、政府および防衛、輸送および物流、エネルギーおよびユーティリティ、IT&テレコミュニケーション、ヘルスケア、オイル&ガス、その他に分けられます。 政府・防衛部門は、2025年に最大の市場収益シェアを占め、国家安全保障に重点を置いた高い優先順位と、サイバー戦争やエスピオンから重要なインフラ資産の保護によって主導しました。 政府は、機密データ、通信ネットワーク、および重要なサービスを保護するために、先進的なサイバーセキュリティフレームワークへの投資を大幅に増加させています。 最先端のサイバー攻撃と地政的な緊張の上昇頻度は、このセグメントにおける堅牢なサイバーセキュリティソリューションの需要をさらに強化します。

エネルギーおよびユーティリティセグメントは、2026年から2033年までの最速の成長率を目撃し、電力網のデジタル化とユーティリティインフラ内のスマートテクノロジーの統合により燃料を供給することを期待しています。 スマートグリッドと再生可能エネルギーシステムへの移行は、新しい脆弱性を導入し、高度なサイバーセキュリティソリューションの必要性を促進し、運用継続性を確保します。 遠隔監視システムおよび産業制御技術の高められた採用は更に攻撃面を拡大し、広範囲の保護対策のための要求を高めます。 また、厳しい規制枠組みや、途切れないエネルギー供給の重要な性質は、このセグメントにおけるサイバーセキュリティ導入の急速な成長に貢献します。

重要なインフラ保護市場地域分析におけるサイバーセキュリティ

- 北米は、2025年に39.2%の最大の収益分配で重要なインフラ保護市場でのサイバーセキュリティを支配し、重要なセクターや強力な政府のイニシアチブを標的としたサイバー脅威を増加させ、

- 地域における組織は、エネルギー、ユーティリティ、防衛などの分野におけるサイバーセキュリティフレームワークの高度な脅威検出、リアルタイム監視、統合を強調しています。

- この強力な採用は、高いサイバーセキュリティの支出、主要な技術プロバイダーの存在、および国家インフラの保護の継続的な投資によって支持され、公共および民間セクターの両方に不可欠としてサイバーセキュリティソリューションを確立します

重要なインフラ保護市場における米国サイバーセキュリティ

重要なインフラ保護市場での米国サイバーセキュリティは、北米で2025年で最大の収益シェアを獲得し、重要なシステムに対するサイバー攻撃の増加とサイバーセキュリティレジリエンスの強力な連邦投資によって燃料を供給しました。 組織は、産業用制御システムの確保や、脅威インテリジェンスやインシデント対応の高度なソリューションの導入にますます注力しています。 大手サイバーセキュリティ企業の存在は、厳格な規制枠組みとセキュリティ技術の継続的な革新と組み合わせ、エネルギー、輸送、防衛などの分野における市場成長をさらに加速します。

重要なインフラ保護市場の洞察における欧州サイバーセキュリティ

重要なインフラ保護市場における欧州のサイバーセキュリティは、主に厳格な規制方針によって駆動され、サイバー脅威から重要なサービスを保護することに重点を置いた、予測期間全体で実質的なCAGRで拡大する予定です。 インフラ業界を横断したデジタルトランスフォーメーションを活用し、堅牢なサイバーセキュリティソリューションを採用する組織を奨励しています。 地域は、コンプライアンス、データ保護、および運用のレジリエンスに重点を置いた、エネルギー、輸送、および医療システムを横断して展開を強化しています。

U.K. 重要なインフラ保護市場インサイトにおけるサイバーセキュリティ

重要なインフラ保護市場での英国サイバーセキュリティは、予測期間中に注目すべきCAGRで成長することを期待しており、サイバーリスクの認知度を高め、政府主導の国家インフラのセキュリティを強化する取り組みを推進しています。 組織は、重要なデジタル資産の保護を優先し、高度な監視システムを採用しています。 国の強力なデジタル経済と規制支援は、主要なセクターにおけるサイバーセキュリティ技術への投資を引き続き推進しています。

重要なインフラ保護市場の洞察におけるドイツサイバーセキュリティ

重要なインフラ保護市場でのドイツサイバーセキュリティは、予測期間中にかなりのCAGRで拡大することが予想され、産業のデジタル化と重要なインフラを標的するサイバー脅威に対する懸念が高まっています。 ドイツは、業界 4.0 および安全な産業用ネットワークに焦点を当て、高度なサイバーセキュリティソリューションの採用を促進しています。 セキュアな通信システムの統合と、製造およびエネルギー分野におけるデータ保護のさらなるサポート市場成長に重点を置いています。

重要インフラ保護市場におけるアジア太平洋サイバーセキュリティ

重要なインフラ保護市場におけるアジア太平洋サイバーセキュリティは、2026年から2033年の予測期間で最速のCAGRで成長し、急激なデジタル化、サイバー攻撃事故の増加、新興国における重要なインフラプロジェクトを拡大することを目的としています。 スマートグリッド、輸送システム、およびデジタル公共インフラにおける地域の成長投資は、サイバーセキュリティソリューションの要求を加速しています。 国家のサイバーセキュリティ枠組みや組織の意識を高めるための政府の取り組みは、多様なセクターにおける市場拡大を支援しています。

重要なインフラ保護市場動向に関する日本サイバーセキュリティ

重要なインフラ保護市場における日本サイバーセキュリティは、国の強固な技術基盤により勢いを増大させ、サイバー脅威の拡大、重要なシステムの確保に注力しています。 組織は、先進的なサイバーセキュリティツールを採用し、産業用ネットワークや重要なサービスを保護しています。 スマートインフラとIoTエコシステムとのサイバーセキュリティの統合は、政府の規制やデジタルセキュリティの高意識でサポートし、成長を促進しています。

重要なインフラ保護市場の洞察における中国サイバーセキュリティ

重要なインフラ保護市場における中国サイバーセキュリティは、2025年にアジア・パシフィックで最大の市場収益シェアを占め、急激な産業化、大規模インフラプロジェクト、および重要なセクターにおけるサイバー脅威の増大につながる。 中国は、国家のサイバーセキュリティ機能を強化し、デジタルインフラを保護することに重点を置いています。 強固な国内技術プロバイダーと政府主導の取り組みにより、エネルギー、輸送、公共インフラシステムにおける市場成長をさらに加速します。

重要なインフラ保護市場シェアにおけるサイバーセキュリティ

重要なインフラ保護業界におけるサイバーセキュリティは、主に、以下のような広範な企業が主導しています。

- 株式会社サイバーアークソフトウェア(イスラエル)

- AECOM(アメリカ)

- エンディアン(イタリア)

- ロックウェルオートメーション株式会社(米国)

- サイバーフォート(イギリス)

- GE Vernova(アメリカ)

- Plurilock Security Inc.(カナダ)

- エアバス(オランダ)

- Certcube Labs プライベートリミテッド(インド)

- ジョンソンコントロールズ(アイルランド)

- デルタリスク(米国)

- BAEシステム(英国)

- NVIDIA株式会社(米国)

- 株式会社OPSWAT(米国)

- CyberSecOpコンサルティング(米国)

重要なインフラ保護市場におけるグローバルサイバーセキュリティの最新動向

- 2025年8月、Fortinetは、セキュリティファブリックプラットフォームに統合された強化されたOTセキュリティ機能により、重要なインフラサイバーセキュリティポートフォリオの拡大を発表しました。 この開発は、ITおよびOT環境を横断した統一された可視性および制御を可能にし、脆弱性ギャップを減らし、応答効率を改善することによって、重要なインフラ保護市場でのサイバーセキュリティに著しく影響を与えます。 移動は、統合およびプラットフォームベースのセキュリティアプローチに向けた成長した業界シフトを反映し、複雑なインフラ生態系の管理と高度なサイバーセキュリティフレームワークの採用を加速する組織を支援します

- 2025年6月、Illumio Inc.は、ゼロ・トラスト・ストラテジーを推進しながら、重要なインフラ組織のサイバーセキュリティを強化するために、NVIDIAと戦略的コラボレーションに参入しました。 このパートナーシップは、NVIDIAのBlueFieldプラットフォームとIllumioの侵害封入機能を統合し、ITとOT環境の両方で拡張された可視性と執行を可能にします。 市場への影響は、ハードウェア認証されたセキュリティソリューションの採用を促進し、運用効率を改善し、ネットワークのセグメンテーションと脅威の封入に対する顆粒制御を達成するための組織をサポートしています

- 2024年5月、OPSWAT Inc.は、日立システムインドと提携し、インドにおける複数の重要なインフラ分野におけるサイバーセキュリティ機能の拡大を図っています。 このコラボレーションは、地方のサイバーセキュリティ・エコシステムを強化し、政府、BFSI、IT、医療分野におけるローカライズされたセキュリティ・ソリューションの需要の高まりに取り組むことで市場に影響を与えるものです。 新興国におけるサイバー脅威に対するレジリエンスを強化しながら、先進的なサイバーセキュリティ技術の採用を強化

- 2024年4月、OPSWAT株式会社がCIPサイバーを買収し、重要なインフラ保護に重点を置いたサイバーセキュリティのトレーニングと認証を強化 この開発は、熟練したサイバーセキュリティの専門家の不足に対処し、ITとOT環境の確保における労働力の信頼性を向上させることで市場を形成しています。 OPSWATアカデミーへの統合により、包括的なサイバーセキュリティ・エコシステムを強化し、長期的な市場成長を支援する、専門トレーニングプログラムへのグローバルアクセスを拡大

- GE Vernovaは、2024年2月、Dragos Inc.と提携し、グリッドオートメーションおよび運用技術環境の包括的なサイバーセキュリティソリューションを提供します。 このコラボレーションは、産業システムと脅威インテリジェンスの専門知識を組み合わせて、重要なインフラを保護するためのより統一されたアプローチを可能にすることにより、市場に影響を与える. サイバーリスクを検知し、対応し、軽減する組織の能力を高め、重要なサービスを保護するための統合サイバーセキュリティソリューションの重要性を再構築

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。