グローバル防衛サイバーセキュリティ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

グローバル防衛サイバーセキュリティ市場セグメンテーション、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、データセキュリティ、Identity&Access Management(IAM)、その他)、デプロイメントモード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(軍事および防衛力、防衛インテリジェンスアグリス、防衛請負業者&OEM、ホームランドセキュリティアグリス、海軍力、空軍、およびその他)-業界動向と2033への予測

防衛サイバーセキュリティ市場概要

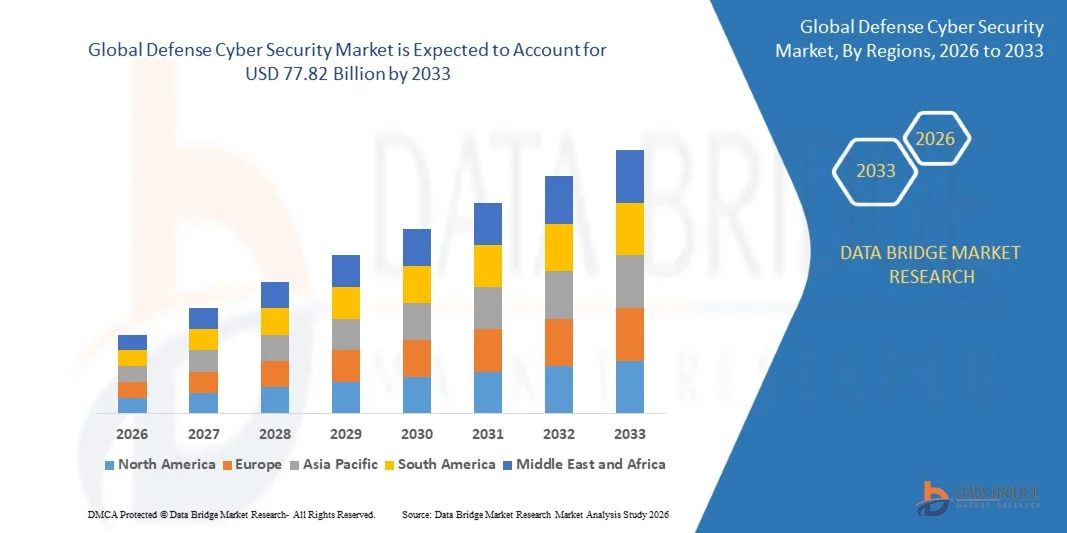

防衛サイバーセキュリティ市場は、2025年のUSD 33.53億そして、達するために写し出されます米ドル 77.82 億 によって 2033, 成長2026年から2033年にかけて11.10%のCAGR. 市場は、防衛インフラを標的し、軍事的デジタル化への投資を増加させ、防衛組織全体の先進的なサイバーセキュリティ技術の採用を増加させることによって駆動される強力な成長を経験しています。 クラウドコンピューティング、人工知能、IoT対応の防御システム、ネットワーク型ワーファイヤーの活用拡大は、世界中の堅牢なサイバー防御ソリューションの需要を加速しています。

高度なサイバー攻撃、国家スポンサーの脅威、ランサムウェアのインシデント、およびサイバーエスピオンジキャンペーンの頻度は、防衛機関や軍事機関がサイバーセキュリティ機能を強化するのを支持しています。 AIによる脅威検知、ゼロトラストセキュリティアーキテクチャ、エンドポイント保護、セキュリティ情報およびイベント管理(SIEM)ソリューションなどの高度な技術は、リアルタイムの脅威インテリジェンス、積極的なリスク軽減、および重要な防衛ネットワーク、通信システム、および分類された軍事データに対するレジリエント保護を提供することにより、従来のセキュリティアプローチを置き換えています。

市場規模と予測

- グローバル市場価値(2025):USD 33.53億

- 期待される市場価値(2033):USD 77.82億

- 予測CAGR (2026~2033): 11.10%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

主な市場動向と洞察

- 北アメリカは、防衛サイバーセキュリティ市場を2025年に最大39.14%の収益シェアを占め、大幅な防衛予算、広範なサイバーセキュリティモダナイゼーションプログラム、ゼロトラストアーキテクチャを採用し、米国とカナダを横断する主要な防衛サイバーセキュリティベンダーの存在を占めました。

- オンプレミスのセグメントは、2025年に52.91%のシェアで市場を支配しました。 防衛部門は、分類された軍事情報、ミッションクリティカルインフラストラクチャ、および国家のセキュリティシステムを完全に制御するための要件のため。

- アジア・パシフィックは、2026年から2033年にかけて13.9%のCAGRで急速に成長する地域になることを期待しており、防衛近代化の取り組みの増加、サイバー戦争の準備の上昇、軍事的デジタル化の拡大、中国、インド、日本、韓国、オーストラリアのサイバーセキュリティ投資の拡大が期待されています。

- クラウドセキュリティは、予報期間中に15.4%のCAGRを登録し、安全な防衛クラウドインフラストラクチャ、クラウドネイティブアプリケーション、暗号化されたデータストレージ、および軍事クラウドマイグレーションイニシアチブの採用の増加を反映した最速成長のセキュリティタイプです。

レポートスコープと防衛サイバーセキュリティ市場セグメント

|

アトリビュート |

防衛サイバーセキュリティキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・防衛ネットワーク全体におけるゼロトラストアーキテクチャの拡張 ・宇宙・防衛デジタルインフラ向けサイバーセキュリティ投資の拡大 ・AI搭載脅威検知と自動サイバー防衛の統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

防衛サイバーセキュリティ市場動向

トレンド:ゼロ・トラスト・アーキテクチャとAI主導のサイバー防衛の活用

防衛サイバーセキュリティ市場は、高度の持続的な脅威(APT)、サイバー戦争キャンペーンに対するサイバー攻撃、ランサムウェア、先進的な持続的な脅威(APT)に対するサイバーレジリエンスをますますます強化する軍事組織としての重要な成長を目撃しています。 防衛インフラの急速なデジタル化、クラウドコンピューティング、人工知能、IoT対応のバトルフィールドシステム、および接続されたコマンド・アンド・コントロール(C2)プラットフォームの統合により、防衛エコシステム全体でサイバー攻撃面を拡大しました。 世界中の政府は、ゼロトラスト・アーキテクチャ(ZTA)、AIを搭載した脅威検出、サイバー脅威インテリジェンス、エンドポイント保護、および重要な防衛資産を保護するための軍事クラウド環境の確保に大きく投資しています。 に従ってストックホルム国際平和研究所(SIPRI)、越えられる全体的な軍隊の支出2024年のUSD 2.7兆, サイバー防衛能力とデジタルモダナイゼーションのために割り当てられた成長したシェアで. 防衛機関は、セキュリティオペレーションセンター(SOC)、セキュリティ情報およびイベント管理(SIEM)、拡張検出および応答(XDR)、および自動インシデント応答プラットフォームを配備し、国家のサイバーレジリエンスを強化し、ミッションクリティカルな軍事ネットワークを保護する。

防衛サイバーセキュリティ市場ダイナミクス

主要市場ドライバー:防衛のデジタル化とサイバー戦争脅威の拡大

防衛サイバーセキュリティ市場の主要なドライバーは、軍事的操作の急速なデジタル変換と、防衛インフラを標的とした洗練されたサイバー攻撃の増加頻度です。 世界的な軍隊は、クラウド対応のコマンドシステム、衛星通信ネットワーク、無人航空機(UAV)、自律防衛プラットフォーム、堅牢なサイバーセキュリティ保護を必要とするAI搭載の戦闘フィールド管理システムを展開しています。 政府は、分類された軍事情報、兵器システム、インテリジェンスネットワーク、および重要な国家インフラを保護するために、サイバー防衛戦略への投資を大幅に増加させます。 に従って佐藤 仁そして、複数の国の防衛戦略、サイバーは、土地、海、空気、および宇宙の並行して、軍事的なサイバー能力の継続的な投資を促す運用ドメインになりました。 地政的な緊張、ランサムウェア攻撃、サプライチェーンの妥協、国家国家のサイバーエスピオンジキャンペーンの拡大は、ネットワークセキュリティ、エンドポイント保護、アイデンティティとアクセス管理、およびグローバルな防衛組織のクラウドセキュリティソリューションの採用を加速しています。

主要な拘束/チャレンジ:先進的な持続的な脅威(APTs)とレガシー防衛インフラの高度化

防衛サイバーセキュリティ市場への大きな課題は、軍事ネットワークをターゲットとするサイバー攻撃の普及と、従来の防衛インフラの確保の複雑性です。 多くの防衛機関は、もともと現代のサイバー脅威に耐えるように設計されていない高齢化通信システム、従来の運用技術、およびミッションクリティカルプラットフォームを引き続き運用しています。 既存の防衛システムと高度なサイバーセキュリティ技術を統合することは、多くの場合、広範な近代化、相互運用性テスト、規制遵守が必要です。 高度に高度な持続的な脅威(APT)、サプライチェーン攻撃、ゼロデイ脆弱性、AI支援サイバー攻撃は、世界的な防衛機関にチャレンジし続けています。 また、軍事サイバーオペレーションの防衛クリアランスと専門知識を持つ熟練したサイバーセキュリティの専門家の不足は、実装の複雑さと運用コストを増加させます。 これらの要因は、特に限られた防衛予算で経済を発展させることで、サイバーセキュリティの近代化プログラムを遅らせることができます。

主要市場機会:AI対応脅威インテリジェンスと次世代の軍事サイバー防衛プラットフォーム

人工知能、機械学習、および予測分析の統合は、防衛サイバーセキュリティプラットフォームに大きな成長機会をもたらします。 AI搭載のサイバー防御システムは、軍事ネットワークを継続的に監視し、異常な行動を特定し、ゼロデイ攻撃を検知し、リアルタイムでインシデント応答を自動化し、応答時間を大幅に削減し、ミッションの信頼性を向上させます。 政府は、サイバー脅威インテリジェンスプラットフォーム、量子耐性暗号化、安全な防衛クラウドインフラストラクチャ、自律セキュリティオペレーションセンター(SOC)、ゼロトラストアーキテクチャに投資し、全国のサイバーレジリエンスを強化しています。 軍事クラウドコンピューティング、宇宙ベースの通信システム、接続された防衛プラットフォーム、およびAI対応の戦闘フィールドネットワークの拡大展開は、高度な防衛サイバーセキュリティソリューションの大きな需要を生成することが期待されています。 さらに、防衛機関、サイバーセキュリティ企業、および次世代のサイバー防御能力を開発する技術プロバイダとのコラボレーションが増加し、北米、欧州、アジア太平洋、および予測期間中に中東で大きな成長機会を生み出しています。

防衛サイバーセキュリティ市場スコープ

防衛サイバーセキュリティ市場は、セキュリティタイプ、展開モード、エンドユーザーに基づいてセグメント化されます。

- セキュリティタイプ別

セキュリティの種類に基づいて、防衛サイバーセキュリティ市場は、ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、データセキュリティ、アイデンティティ、アクセス管理(IAM)、その他にセグメント化されます。 ネットワークセキュリティセグメントは、軍事通信ネットワーク、分類された防衛インフラ、コマンド・アンド・コントロール・システム、および高度なサイバー脅威からのミッションクリティカルな運用環境を保護するため、2025年に29.84%のシェアで市場を支配しました。 サイバー・ウォーフェアの活動をライジングし、最新の攻撃を増加させ、安全な戦術的な通信ネットワークの採用を増加させ、高度なネットワークセキュリティソリューションの需要を大幅に強化しました。 防衛機関は、次世代のファイアウォール、侵入検知、予防システム(IDS/IPS)、安全なゲートウェイ、ネットワークトラフィック分析に投資して、機密性の高い情報を保護しています。 軍事通信インフラの継続的近代化とソフトウェア定義のネットワーク技術の導入の増加により、セグメントの成長をサポートします。 今後も、北米・欧州・アジア・太平洋を横断する政府は、国家のサイバーセキュリティ戦略に基づくネットワークレジリエンスを優先し続けています。 ゼロトラスト・ネットワーク・アーキテクチャとAIを活用した脅威検出プラットフォームへの投資拡大が、さらなる保護機能を強化しています。 リアルタイム監視、セキュリティオーケストレーション、自動応答ソリューションの統合により、進化するサイバー脅威に対する運用の信頼性を強化しました。 また、防衛予算やモダナイゼーションプログラムの増大は、ネットワークセキュリティセグメントの優位性をグローバル防衛組織全体で強化し続けています。

クラウドセキュリティセグメントは、安全な政府や防衛クラウド環境への防衛作業負荷の増加による、2026年から2033年までの14.1%の最速のCAGRを目撃する見込みです。 軍事組織は、厳格なセキュリティ基準を維持しながら、運用敏捷性を向上させるために、ハイブリッドおよび強固なクラウドインフラストラクチャを採用しています。 クラウドベースのインテリジェンスプラットフォーム、バトルフィールド管理システム、およびセキュアなコラボレーション環境の展開がクラウドセキュリティソリューションの需要を加速しています。 クラウドセキュリティ監視、ワークロード保護、暗号化技術、クラウドアクセスセキュリティブローカーがますます重要になっています。 防衛デジタル変革への取り組みやマルチクラウドアーキテクチャへの投資をさらに支援しています。 政府は、サイバーエスピオンとランサムウェア攻撃に対する分類されたクラウド環境を保護するために厳格なコンプライアンスフレームワークを実行しています。 ゼロトラストクラウドセキュリティモデルと継続的な認証の採用は、高度な脅威に対するレジリエンスを強化しています。 クラウドネイティブセキュリティプラットフォームは、グローバルに分散された防衛操作のためのスケーラブルな保護を提供します。 さらに、セキュアなクラウドインフラのモダナイゼーションへの投資の増加は、長期的な市場成長を加速する見込みです。

- 展開モードによる

展開モードに基づいて、防衛サイバーセキュリティ市場は、オンプレミス、クラウドベース、ハイブリッドに分けられます。 オンプレミスのセグメントは、2025年に52.91%のシェアで市場を支配しました。防衛部門は、分類された軍事情報、ミッションクリティカルインフラストラクチャ、および国家のセキュリティシステムを完全に制御するための要件のためです。 ほとんどの武力および防衛インテリジェンスエージェンシーは、全国のセキュリティ規制に準拠し、外部のサイバーリスクへの暴露を最小限に抑えるために、高度に安全なオンプレミスの展開に依存しています。 専用のサイバーセキュリティインフラにより、カスタマイズ、厳格なアクセス管理、リアルタイムの運用監視が可能になります。 防衛機関は、攻撃面を削減するために、武器システム、通信ネットワーク、およびインテリジェンスデータベースの分離された環境を好む。 安全な軍事データセンターおよび分類されたネットワーク環境への継続的な投資は、強力な採用をサポートしています。 オンプレミスの展開では、切断または戦場操作中に低レイテンシー性能と運用の継続性も提供します。 サイバー防衛の近代化と安全なインフラのアップグレードへの投資の増加により、このセグメントを強化します。 防衛請負業者および諜報機関は、機密ワークロードのために高度に保護された民間環境を拡張し続けています。 これらの要因は、オンプレミスの展開セグメントの優位を集約的に強化します。

ハイブリッドデプロイメントセグメントは、2026年から2033年までの最も速いCAGRを登録することを期待しています。信頼できるクラウド環境で安全なオンプレミスインフラストラクチャを組み合わせる柔軟なサイバーセキュリティアーキテクチャの需要が高まっています。 防衛組織は、複数の場所を横断する安全なコラボレーション、インテリジェンス共有、およびミッションプランニングをサポートするハイブリッドモデルをますます展開しています。 ハイブリッド導入により、クラウドプラットフォームを活用して、クラウドプラットフォームの分析、物流、運用サポートを活用しながら、機密情報が保護されたインフラに残ります。 AIによる監視、統一されたセキュリティ管理、および自動化されたコンプライアンスツールは、ハイブリッド環境における可視性を改善しています。 複数のドメインの軍事操作とデジタルに接続された防衛エコシステムの導入が加速されます。 ハイブリッドセキュリティフレームワークは、災害復旧機能や運用レジリエンスも向上します。 政府は、国家のセキュリティ要件を妥協することなく、近代化への取り組みをサポートする安全なハイブリッドクラウドプログラムに投資しています。 暗号化されたコミュニケーションおよび安全なアイデンティティ管理の連続的な進歩は更に展開の柔軟性を高めます。 これらの利点は、予測期間中に強力なハイブリッド展開の成長を駆動することが期待されます。

- エンドユーザーによる

エンドユーザーに基づいて、防衛サイバーセキュリティ市場は、軍事&防衛部隊、防衛インテリジェンス機関、防衛請負業者&OEM、ホームランドセキュリティ機関、海軍力、空軍などに分かれています。 軍事および防衛部隊のセグメントは、2025年に34.62%のシェアで市場を支配し、運用技術、コマンド・アンド・コントロール・システム、戦闘場通信ネットワーク、およびより高度に洗練されたサイバー攻撃から防衛インフラを保護しています。 現代の軍事操作は、安全なデジタル通信、衛星ネットワーク、および統合されたサイバー防衛能力に大きく依存しています。 政府は、世界的なサイバーコマンドの拡大を続け、先進的なサイバーセキュリティプラットフォームに投資し、国家防衛資産を保護しています。 AI主導の脅威検出、エンドポイント保護、ネットワーク監視、サイバーレジリエンスプログラムがコア防衛の優先順位になっています。 軍事インフラの継続的近代化とサイバー戦争の準備のさらなるサポート市場リーダーシップの向上。 地政的な緊張を成長させ、国家主催のサイバー攻撃の上昇頻度は、武力でサイバーセキュリティ支出を大幅に増加させました。 ゼロトラストのセキュリティアーキテクチャと安全なデジタルアイデンティティソリューションの統合は、ミッションレジリエンスを改善しています。 軍事組織はまた、国民のセキュリティを強化するために、攻撃的および防御的なサイバー能力に投資し続け. これらの要因は、集合的に軍および防衛部隊のセグメントの優位を強化します。

防衛請負業者&OEM部門は、防衛製造、武器開発、航空宇宙工学、デジタル防衛サプライチェーンにおけるサイバーセキュリティ要件を増加させ、2026年から2033年までの13.8%の最速のCAGRを目撃する予定です。 請負業者は、知的所有権、生産システム、コネクティッド製造施設、および機密防衛研究を保護する高度なサイバーセキュリティソリューションを採用しています。 規制遵守要件の拡大と、防衛サプライヤーのためのサイバーセキュリティの成熟度基準は、投資を加速しています。 AI搭載の脅威インテリジェンス、セキュアなDevSecOpsプラットフォーム、ソフトウェアサプライチェーンセキュリティ、および継続的な脆弱性評価は、防衛生産環境の重要なコンポーネントになっています。 クラウドエンジニアリング、デジタルツイン、コネクティッド製造システムの導入が増加し、サイバーセキュリティ導入をサポートします。 政府は、防衛調達プログラムおよび請負業者認定のサイバーセキュリティ義務を強化しています。 防衛省と民間セクターのサイバーセキュリティプロバイダ間の継続的なコラボレーションは、防衛エコシステム全体の保護を強化しています。 セキュアな製品開発ライフサイクルおよび高度なアイデンティティ管理への投資は、採用をさらに加速する見込みです。 これらのトレンドの位置 防衛請負業者 & 予測期間中に最速成長エンドユーザーセグメントとしてのOEM.

.防衛サイバーセキュリティ市場地域分析

北アメリカは、防衛サイバーセキュリティ市場を支配し、最大の収益シェアを占めました2025年の39.14%, 大規模な防衛予算でサポート, 広範なサイバーセキュリティの近代化プログラム, ゼロトラストアーキテクチャの採用の増加, 米国とカナダを渡る主要な防衛サイバーセキュリティベンダーの存在. 地域は、高度に洗練されたサイバー脅威に対する軍事ネットワーク、クラウドベースの防衛インフラ、重要な国家資産、および分類された通信の確保に大きく投資し続けています。 AI主導の脅威検出、安全な防御クラウドプラットフォーム、および先進的なサイバーレジリエンスソリューションの拡大により、北米のグローバル市場でのリーダーシップを強化します。

米国防衛サイバーセキュリティ市場インサイト

米国の防衛サイバーセキュリティ市場は、軍のサイバー防衛能力、ゼロトラストセキュリティの実装、防衛ITインフラの近代化に投資を増加させる強力な成長を目撃しています。 政府機関、防衛請負業者、および重要な軍事資産を標的とするサイバー脅威の増加は、高度なネットワークセキュリティ、エンドポイント保護、アイデンティティおよびアクセス管理、およびサイバーインテリジェンスプラットフォームの需要を主導しています。 さらに、AI対応のサイバーセキュリティ、安全なクラウド環境、サイバー・ウォーフェアの備え付けの防衛省による継続的な投資は、持続的な市場拡大をサポートしています。

欧州防衛サイバーセキュリティ市場インサイト

欧州は、防衛サイバーセキュリティ市場への大きな貢献を続け、防衛のデジタル化、強固なサイバーセキュリティ規制、および軍事的サイバーレジリエンスへの投資の増加によって推進されています。 地域全体の政府は、サイバー攻撃から重要な防衛インフラ、通信ネットワーク、防衛サプライチェーンを保護するためのサイバー防衛能力を強化しています。 NATOメンバー同士のコラボレーションを強化し、ゼロトラスト・セキュリティ・フレームワークを採用し、地域の市場成長を支えています。

U.K.防衛サイバーセキュリティ市場インサイト

U.K.防衛サイバーセキュリティ市場は、国家のサイバー防衛戦略、軍事デジタルトランスフォーメーション、重要な防衛インフラの保護への投資を増やすことで、安定した成長を経験しています。 AIによる脅威インテリジェンス、セキュアクラウドコンピューティング、および高度なサイバー監視ソリューションの採用は、防衛機関間での運用レジリエンスを強化しています。 サイバー・ウォーフェア・レディネスを強化する継続的な政府の取り組みは、さらなる市場成長を加速しています。

ドイツ防衛サイバーセキュリティ市場インサイト

ドイツの防衛サイバーセキュリティ市場は、軍事近代化、安全なデジタルコミュニケーション、防衛重要なインフラの保護への投資の増加により、着実に拡大しています。 防衛機関のクラウドセキュリティ、アイデンティティ管理ソリューション、および先進的な脅威検出技術を採用し、全国のサイバーレジリエンスを強化しています。 また、政府の取り組みは、サイバーセキュリティ機能を強化し、防衛サプライチェーンを保護し、市場拡大を推進しています。

アジア・太平洋防衛サイバーセキュリティ市場動向

アジア太平洋防衛サイバーセキュリティ市場は、最速成長を目撃し、登録することが期待されます2026年から2033年にかけて13.9%のCAGR, 防衛近代化のイニシアチブの増加による燃料供給, 増加するサイバー戦争の準備, 成長する軍事デジタル化, 中国、インド、日本、韓国、オーストラリアにサイバーセキュリティ投資を拡大. 地政的な緊張を増加させ、先進的な防衛技術の急速な採用と、安全な軍事通信ネットワークの上昇した投資は、予測期間を通じて地域の市場成長を著しく加速することが期待されます。

日本防衛サイバーセキュリティ市場インサイト

日本の防衛サイバーセキュリティ市場は、軍事サイバーセキュリティ、国家防衛近代化、重要な政府と防衛インフラの保護への投資の増加による一貫した成長を目撃しています。 先進的な脅威インテリジェンス、セキュアクラウドプラットフォーム、AI主導のサイバー防御技術を導入し、国家のセキュリティを強化しています。 サイバーレジリエンスと防衛ネットワークのセキュリティの継続的な強化は、長期的な市場拡大をサポートしています。

中国防衛サイバーセキュリティ市場インサイト

中国の防衛サイバーセキュリティ市場は急速に成長しています。, 増加する軍事デジタル変換によって駆動され, 防衛技術の能力を拡大し、サイバー戦争の準備に投資を上昇. 政府は、サイバーセキュリティのインフラを強化し、軍事通信システムを保護し、重要な防衛資産の確保に取り組みます。 さらに、AI対応のサイバー防衛、セキュアなデータ保護技術、および軍事ネットワークの近代化の継続的な進歩は、世界最速で成長する防衛サイバーセキュリティ市場の一つとして中国を位置付けています。

防衛サイバーセキュリティ市場シェア

防衛サイバーセキュリティ業界は、主に、以下のような企業によって導かれています。

- パロアルトネットワークス株式会社(米国)

- ロッキード・マーティン株式会社(米国)

- RTX株式会社(米国)

- ノースロップ・グルムマン株式会社(米国)

- BAEシステム plc(イギリス)

- ジェネラル・ダイナミクス株式会社(米国)

- レイドスホールディングス株式会社(米国)

- ボオス・アレン・ハミルトン・ホールディング株式会社(米国)

- シスコシステムズ株式会社(米国)

- Fortinet, Inc.(米国)

- クラウドストライクホールディングス株式会社(米国)

- チェックポイントソフトウェア技術株式会社(イスラエル)

- タルズグループ(フランス)

- レオナルド・S.p.A.(イタリア)

- エアバス防衛と宇宙(オランダ)

- IBM Corporation (米国)

- マイクロソフト株式会社(米国)

- Oracle Corporation(米国)

- アクセンチュア plc (アイルランド)

- キャップミニSE(フランス)

- アトスSE(フランス)

- レイテノン・インテリジェンス&スペース(米国)

- L3ハリステクノロジーズ株式会社(米国)

- 株式会社CACIインターナショナル(米国)

- SAIC(サイエンスアプリケーションインターナショナル株式会社)

- 株式会社スプランク(米国)

- SentinelOne, Inc.(米国)

- Trellix(アメリカ)

- ダークトレース plc(イギリス)

- マンディアン (Google Cloud) (米国)

- Rapid7, Inc.(米国)

- 株式会社ソフォス(イギリス)

- トレンドマイクロ株式会社(日本)

- フジツ株式会社(日本)

防衛サイバーセキュリティ市場の最新動向

- 2021年6月、ノース・アトランティック・トリーティー・オーガニは、ブリュッセルサミットにおける包括的なサイバー防衛政策を承認し、アライアンスのサイバー防御を強化し、サイバー防衛を総括的セキュリティのコアコンポーネントとして認識しました。 政策は、レジリエンスを強化し、サイバー能力を拡大し、高度に高度化されたサイバー脅威に対して、軍事的および重大な防衛インフラを標的

- Microsoftは2021年10月、Microsoft Defender for Cloudのリリースを発表しました。クラウドセキュリティ姿勢管理(CSPM)を統合し、防衛機関、政府機関、および重要なインフラ事業者がハイブリッドおよびマルチクラウド環境でサイバーセキュリティを強化するのを支援しました。 プラットフォームは、ミッションクリティカルなワークロードのための統一された脅威保護、脆弱性評価、規制遵守機能を導入しました。

- 2023年7月、ノース・アトランティック・トリーティー・組織は、ヴィリニュスサミットのバーチャル・サイバー・インシデント・サポート・キャパシビリティ(VCISC)を立ち上げ、有意なサイバー活動に対応する同盟国への迅速なサイバー支援を提供しました。 専門家の支援、迅速なインシデント対応、およびメンバーの州間でのコラボレーションを強化することにより、集団サイバーレジリエンスを改善

- 2024年7月、ノース・アトランティック・トリーティ・組織がワシントン・サミットでNATO統合サイバー防衛センター(NICC)の設立を発表しました。 新しいセンターは、NATOと同盟軍ネットワークの保護を強化し、サイバーの状況認識を改善し、市民と軍事サイバーの専門知識を統合し、ますます先進的なサイバー脅威に対する集団防衛を強化するように設計されています

- 2024年10月、ノース・アトランティック・トリーティー・組織は、アライアンス・データ・シェアリング・エコシステム(ADSE)のイニシアティブを立ち上げ、連合政府、業界、およびアカデミアを横断し、安全で大規模な防衛データ共有を可能にしました。 プラットフォームは、AI対応の軍事業務をサポートし、状況意識を高め、防衛機関間での安全で相互運用可能なデータ交換によるサイバーレジリエンスを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。