グローバル・ディフィシル・アソシエイテッド・ディアリア・トリートメント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.63 Billion

USD

9.00 Billion

2024

2032

USD

3.63 Billion

USD

9.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 9.00 Billion | |

| % | |

|

グローバル・ディフィシル・アソシエイテッド・ディアリア・トリートメント・マーケット・セグメンテーション(マイルド・トゥ・モデレート)、治療(Severe Infection)抗生物質、VancomycinおよびMetronidazole)、タイプ(狭いスペクトルの抗生物質および広いスペクトルの抗生物質)、管理(口頭、チャペル、その他)、エンドユーザー(病院、ホームケア, 専門医, その他), 流通チャネル(病院薬局, オンライン薬局, 小売薬局) - 業界動向と予測 2032

Difficile 関連の Diarrhea の処置の市場のサイズ

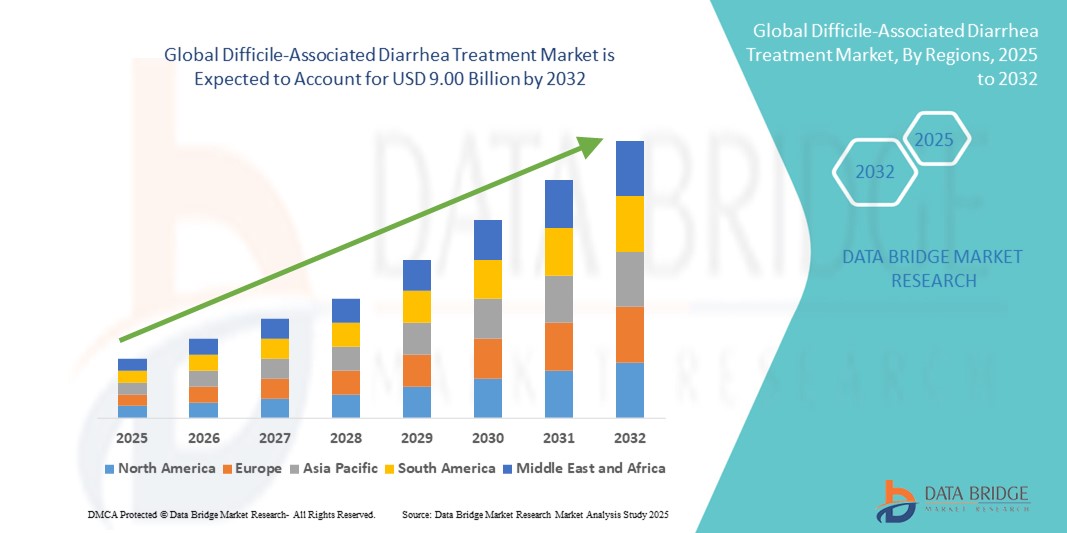

- 世界的なdifficile-associated下痢の処置の市場のサイズはで評価されました2024年のUSD 3.63億そして到達する予定2032年までのUSD 9.00億, お問い合わせ12.00%のCAGR予報期間中

- difficile-associated下痢(DAD)の処置の市場成長は、特に高齢者および免疫成分の患者間のヘルスケア設定を渡るClostridiumのdifficileの伝染(CDI)の上昇のprevalenceによって主に燃料を供給されます

- さらに、再発感染、抗生物質耐性の課題に対する意識を高め、フェカルマイクロバイオオタ移植(FMT)や、RebyotaなどのFDAによる治療などのマイクロバイオオムベースの治療法の普及が進んでおり、より効果的で持続可能なソリューションの需要が高まっています。

Difficile 関連の Diarrhea の処置の市場分析

- difficile-associated下痢の処置の市場はClostridioidesのdifficileの伝染の上昇の prevalenceによって運転される重要な成長を目撃し、抗生物質の使用による入院の増加し、ヘルスケア プロバイダー間の有効な処置の選択の高められた認識

- difficile-associated下痢の処置のためのエスカレートの要求は主にCDIの症例、成長する入院の増加の優先順位およびターゲットを絞られた有効な治療の選択のための上昇の好みによって燃料を供給されます

- 北アメリカは、2024年に38.5%の収益シェアを持つ、difficile-associated下痢治療市場を支配し、強力な医療インフラ、CDI症例の高い発生率、先進的な治療を提供する主要な製薬会社の存在によって支持しました。 米国市場は、特に、新規治療の採用、病院の認知プログラムの上昇、およびマイクロバイオオムベースの治療における継続的な研究の増加による大幅な成長を経験しました

- アジア・パシフィックは、予測期間中に拡散下痢治療市場で最も急速に成長する地域であり、都市化、成長するヘルスケア支出の増加、中国、インド、日本などの新興経済におけるCDI管理の普及により、9.5%のCAGRを計画しました。

- 抗生物質のセグメントは、2024年に70%の収益分配で、Cに対する防衛の最初の行として重要な役割を反映した、difficile-associated下痢治療市場を支配しました。 difficile感染

報告書 スコープおよびディフィシリル・アソシエイト ディアリア治療市場セグメンテーション

| アトリビュート | Difficile 関連の Diarrhea の処置のキー マーケットの洞察 |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

Difficile 関連の Diarrhea の処置の市場の傾向

革新的な治療アプローチによる患者の影響を強化

- 世界的なdifficile-associated下痢の処置の市場における有意で、加速傾向は処置の効力および忍耐強い結果を改善する新し、目標にされた療法の高められた採用です。 microbiomeベースの療法および高度の抗生物質療法を含む新しい処置の選択は、再発および重度のCのより有効な管理を提供します。 拡散性の伝染

- たとえば、フェカルマイクロバイオオタ移植(FMT)は、再発C患者の非常に効果的な介入として出現しました。 拡散感染、従来の抗生物質治療と比較して優れた結果を示す。 同様に、fidaxomicinのようなより新しい抗生物質は臨床調査の減らされた再発率および改善された安全プロフィールを示します

- 市場での研究と開発の努力も、患者の回復を強化し、再発のリスクを最小限に抑えるために、投与療法および組み合わせ療法の最適化に焦点を当てています。 腸の微生物叢の残高を回復し、炎症を軽減し、将来の感染を防ぐことを目的としたいくつかの新興療法

- 病院のプロトコルと外来のケア経路の統合は、C. difficile 治療の一貫性とタイムリーな管理を促進しています。 標準化された処置のアルゴリズムおよび監視によって、ヘルスケア プロバイダーは病院の滞在および全面的な処置の費用を減らす間忍耐強い結果をよりよく管理できます

- より効果的で、患者中心の療法に対するこの傾向は、基本的にC.の差分管理のための期待を再構築することです。 その結果、フェリング医薬品やセレス治療薬などの企業は、マイクロバイオオムベースのソリューションや高度な抗生物質製剤を含む次世代療法に投資しています。

- 革新的なDifficile-Associated Diarrhea治療の需要は、ヘルスケアプロバイダが再発を優先し、回復時間を短縮し、全体的な忍耐強い生活の質を改善するため、病院と外来の設定の両方で急速に成長しています

Difficile 関連の Diarrhea の処置の市場 動的

ドライバー

Clostridioidesのdifficileの伝染の上昇の発生による成長の必要性

- Clostridioidesのdifficileの伝染(CDI)の全体的な重荷は特にヘルスケア施設および高齢者か免疫改善された患者間で著しく上がりました。 この増加は、効果的な治療ソリューションのための強力なニーズを作成しています。, difficile-Associated Diarrhea 治療市場における成長を促進する

- 例えば、2024年4月には、先進のマイクロバイオオムベースの治療薬と、再発率を削減し、患者の成果を改善することを目的とした新しいフィダキソマイシン製剤を導入しました。 そのような革新は処置の効力および忍耐強い安全を高めるために企業の約束を強調します

- より高い入院率と結合される抗生物質関連の下痢症の症例の増加は急速な症状の軽減を提供し、再燃の危険を減らすことができる療法のための要求を高めます。 高度な処方は、標的治療を提供するだけでなく、腸ミクロビオタへの混乱を最小限に抑えるだけでなく、高齢者、幅広いスペクトル抗生物質への優れた代替として位置付け

- さらに、病院の感染制御プログラムおよび臨床治療ガイドラインの広範な実装では、Difficile-Associated Diarrhea 治療ソリューションは、世界中の医療システムの重要な部分を解決しました。 病院やクリニックは、これらの治療をプロトコルに統合し、より迅速な診断、効果的なケアの配信、および回復率の向上を実現します。

- 市場は、経口錠剤、液体懸濁液、およびサステナブルリリースレジメンを含む複数の治療フォーマットの増大可用性から恩恵を受けています。 これらのオプションは、患者のコンプライアンスを改善し、ヘルスケア設定全体での採用を拡大し、CDIに苦しむ患者の多様なニーズに対応するのに役立ちます。

拘束/チャレンジ

開発地域における治療費および限定アクセスに関する懸念

- 治療イノベーションの大きな進歩にもかかわらず、フィダキソマイシンや新規マイクロバイオムベースのソリューションなど、高度なディフィシル・アソシエイトのDiarrhea治療の高コストは、採用を制限し続けています。 この費用の障壁は、カピタあたりの医療費が低く、払い戻しのカバレッジが頻繁に不十分である途上国で特に明らかです

- 例えば、Vancomycinとメトロニダゾールは、より手頃な価格で広く利用可能でありながら、多くの病院は、予算の制約と償還のための政府サポートの欠如のために、より新しい治療に切り替えることを躊躇します。 これは、最も効果的な治療への患者のアクセスを制限します

- また、新興国における医療インフラと診断機能の異種は、CDI症例のタイムリーな識別と治療を遅くします。 農村または保護地域における多くの患者は、再発リスクと全体的な病気の負担を増加させる治療方法に依存し続けています。

- 別の懸念は、先進的な治療オプションの利点に関する特定の地域の医療プロバイダーと患者の間で限られた意識です。 適切な教育と意識キャンペーンがなければ、新しい療法の採用は予想以上に遅く、市場拡大を制限します

- これらの課題を克服することは、一般的な代替手段による治療コストを削減し、償還方針を拡大し、政府主導の医療取り組みを強化し、臨床教育を強化するなど、多面的なアプローチが必要になります。 これらの手順は、Difficile Associated Diarrhea 治療市場をグローバルに安定的なアクセスと持続的な成長を保証するために不可欠です。

Difficile 関連の Diarrhea の処置の市場規模

市場は、症状、治療、タイプ、管理のルート、エンドユーザーおよび流通チャネルに基づいてセグメント化されます。

- 症状によって

症状に基づいて、difficile-associated下痢の処置の市場は穏やかなに適度に伝染および重度の伝染に分けられます。 2024年の最大の市場収益シェアで占める軽度から中程度の感染セグメントは、これらの症例は世界中で診断された患者の大半を表しています。 このカテゴリの個人は、通常、水のような下痢、腹部のけいれん、低グレードの熱、および軽度の脱水で提示します。これは、メトロニダゾールやフィダキソマイシンなどの最初のライン抗生物質で効果的に管理することができます。 これらの初期段階の感染の高優先度, 早期診断と治療の遵守に関する意識の増加と相まって, このセグメントの優位性を維持. 予防措置、病院の感染制御プログラム、および患者教育への取り組みは、病気の進行を削減し、このカテゴリの需要を強化するのに役立ちます。 軽度から中程度の感染症への外来ケアのアクセシビリティは、一貫した治療の摂取を確実にします。

重度の感染セグメントは、2025年から2032年までの最も速いCATGを目撃するために投影され、再発および複雑な感染の増加によって燃料を供給され、多くの場合、入院および集中ケアを必要とする。 永続性下痢、擬態性大腸炎、敗血症および有毒なメガコロンによって特徴付けられる重度のC.の拡散症例は、抗生物質の抵抗および成長する高齢者の人口のためにより一般的になっています。 病院は、これらの患者のための高度な治療と監視ソリューションにますます投資しています。 重度の感染症の複雑さと高リスクの性質は、より新しい治療プロトコルと専門的ケアのための強力な要求を作成し、セグメントの急速な成長を促進します。

- 処置によって

処置に基づいて、difficile-associated下痢の処置の市場は抗生物質、VancomycinおよびMetronidazoleに分けられます。 抗生物質セグメントは、2024年に70%の収益シェアで市場を支配し、C.の拡散感染症に対する防衛の最初の行として重要な役割を果たしています。 抗生物質は、実証済みの有効性、アクセスの容易さ、および費用効果が大きいため、病院と外来設定の両方で広く処方されています。 このカテゴリの中で、VancomycinとMetronidazoleは、プライマリおよび再発症例の礎石療法として引き続き機能します。 臨床ガイドラインおよび確立された治療プロトコルは、市場での優位性を強化する好意的な選択肢として抗生物質を支持します。

2025年から2032年までの最も速いCAGRを2025年から2032年まで登録することを期待しています。重度の感染症およびより低い再発率の優秀な有効性によって運転される。 病院はますます改善された免除、複数のcomorbidities、または再発の伝染の履歴の患者のためのVancomycinを採用します。 更新されたグローバルな治療ガイドラインおよび経口処方の開発に包括的には、その適用性を拡張し、患者と外来ケア環境における需要増加を加速しました。

- タイプ別

種類に基づいて、差動補助下痢治療市場は、狭いスペクトル抗生物質および広域スペクトル抗生物質に分けられます。 狭いスペクトルの抗生物質セグメントは、2024年に65%の最大の収益シェアを捕捉し、C.の差異性細菌に対する高度に標的行動を起こします。 これらの抗生物質は、有益な腸の微生物叢への担保の損傷を最小限に抑え、再発リスクを減らし、長期的な回復をサポートします。 抗菌スチュワードシッププログラム、精密処方、抗菌抵抗の低減に重点を置き、より狭いスペクトルオプションの要求を強化しました。 病院および外来センターは、その有効性、安全プロファイル、および臨床ベストプラクティスとのアライメントのための狭いスペクトル抗生物質を好む。

2025年から2032年にかけて最も速いCAGRを、他の細菌病原体との共同感染を伴う複雑な症例のために不可欠であるため、幅広いスペクトルの抗生物質セグメントが期待されます。 それらの広範な活動は、多くの場合、多微生物感染症や広範なカバレッジを必要とする重度の合併症で存在する集中ケアユニットやtertiary病院に不可欠になります。 領域は、処方および改善された治療プロトコルの革新によって、クリティカルな病気の患者をサポートし、病院ネットワーク全体での採用を推進しています。

- 行政のルートで

管理の経路に基づいて、difficile-associated下痢の処置の市場は口腔、内臓、他に分けられます。 経口投与セグメントは、経口製剤が便利で効果的で、消化管の感染症を管理するために広く入手可能であるとして、2024年に60%の優勢な市場収益シェアを保持しました。 バンコマイシンカプセルやフィダキソマイシンなどの経口薬は、非侵襲的な性質、使いやすさ、費用対効果が期待されます。 低・中所得国における一般的な経口抗生物質の可用性は、テレメディシンとホームケアの統合が便利な患者のコンプライアンスを容易にしながら、採用を強化します。

2025年から2032年までの最も速いCATGで、重度の感染症、全身合併症、または経口薬を許容することができない患者のための静脈内(IV)療法によって運転されるように、育児管理の区分は拡大する。 病院は急速な治療効果、重大な病気の患者の安定化および脱水または敗血症の管理のための育児処置に頼ります。 厳しい感染症例の複雑性を高め、即時の介入の必要性は、セグメントの加速成長に貢献します。

- エンドユーザーによる

エンドユーザーをベースに、分岐性下痢治療市場は、病院、ホームケア、専門クリニックなどに分かれています。 病院の区分は病院が再発および重度のC.の拡散性の伝染を診断し、管理するための第一次中心のままであるので、2024年に50%の最大の市場収益のシェアを、命令しました。 病院は専門にされた心配の単位、高度の診察道具およびベテランの感染症の専門家を提供します。 高齢者、免疫成分、および長期抗生物質療法のそれらを含む最も高いリスクで患者にサービスを提供しています。

ヘルスケア分野は、医療のデリバリーの分散化によって駆動される2025年から2032年までの14%の最速のCAGRを体験する予定です。 ライジングテレメディシンの採用、経口抗生物質の可用性、およびホームベースの看護サポートにより、患者は軽度から中程度の感染症を受け、家庭で効果的なケアを受けることができます。 病院の受診率を削減し、コストを削減し、患者様の利便性を高め、ホームケアセグメントの急速な成長をグローバルに加速します。 また、遠隔監視技術の認知度を高め、ホームベースの治療ソリューションの拡大を支援しています。

- 流通チャネル

分配チャネルに基づいて、difficile-associated下痢の処置の市場は病院薬局、オンライン薬局および小売薬局に分けられます。 病院薬局のセグメントは、2024年に55%の収益シェアで支配し、患者施設内の処方療法の中央配分ポイントとして機能します。 病院の薬剤師は生命セービングの抗生物質にすぐにアクセスを保障し、医者の議定書と密接に統合しま、時機を得た処置を支えます。 また、サプライチェーンにおける重要な役割を再構築し、監督、管理された分配、コンプライアンス管理も行っています。

オンライン薬局は、2025年から2032年までの18%の最も速いCAGRを目撃し、ヘルスケアにおける急速なデジタル変革を反映していると予想されます。 インターネット浸透を成長させ、ライセンスされた電子薬局の信頼を高め、ホームデリバリーの利便性を高めることで、抗生物質やアドジュンティーをオンラインで調達することができます。 規制改革とテレメディシンの採用の増加は、オンライン流通チャネルの拡大をサポートし、市場で重要な成長ドライバーを作る。 また、デジタル決済ソリューションとリアルタイムオーダートラッキングの統合により、顧客体験を向上させ、セグメントの成長をさらに向上します。

Difficile 関連の Diarrhea の処置の市場地域の分析

- 北アメリカは2024年に38.5%の収益のシェアが付いている拡散させた下痢の処置の市場を支配しました

- 強力な医療インフラ、CDI 症例の発生率を高め、先進的な治療を導入する製薬会社の存在によって支えられる

- 新規治療の選択肢の急速な採用、より大きい忍耐強い意識、および継続的な政府および病院主導の感染制御への取り組みの領域の利点

米国Difficile関連のDiarrheaの処置の市場洞察

米国のdifficile-associated下痢の処置の市場は北アメリカの2024年に81%の最大の収益のシェアを、より高い忍耐強いプール、より大きいヘルスケアの消費に、および研究開発に焦点を合わせる取られた。 病院の認知プログラムを増加させ、Rebyota などの FDA 認定微生物ベースの療法の導入は、市場拡大に著しく貢献しています。 また、米国は、抗生物質、ワクチン、再発のためのマイクロバイオオタ療法を探索する臨床試験の拠点であり続け、市場リーダーシップを維持することが期待されています。

ヨーロッパ difficile 関連の Diarrhea の処置の市場 洞察

欧州のdifficile-associated下痢の処置の市場は、有効な、長続きがする処置の解決のためのCDIの高められた prevalence、厳密な伝染の制御方針および必要性によって運転される予測期間の間に実質的なCAGRで拡大するために写っています。 ヨーロッパの国はまた積極的にCDIのより速い検出そして処置を保障する高度の診断技術を採用します。 ヘルスケアインフラおよび抗菌スチュワードシッププログラムにおける政府投資の増加により、地域全体の市場成長をサポートします。

U.K. Difficile-Associated Diarrhea 治療市場インサイト

U.K. difficile-associated下痢の処置の市場は、病院得られたCDIの箱、病院衛生を改善するための政府の規則の上昇の負荷によって支えられ、着実に成長し、微生物ベースの療法の採用を高めるために育ちます。 患者およびヘルスケアプロバイダーは、抗生物質耐性の懸念による高度な治療方法に向かって徐々にシフトしています。将来の市場見通しを強化することが期待されています。

ドイツ Difficile Associated Diarrhea 治療市場 洞察

ドイツの差別化下痢治療市場は、堅牢な医療インフラに燃料を供給し、臨床革新に重点を置き、マイクロバイオーム研究における投資を増加させ、かなり拡大しています。 国の感染予防プログラムに焦点を当て、新しいCDI治療の急速な採用とともに、欧州の主要市場として位置します。 さらに、ドイツは持続可能性と先進医療技術へのコミットメントは、安全、効果的、そして環境に配慮した治療ソリューションの需要が高まっています。

Asia-Pacific Difficile-Associated Diarrhea 治療市場 洞察

アジア・パシフィック・ディジサイル・アソシエーション・下痢治療市場は、2025年から2032年にかけて最も速いCATGで成長し、急速な都市化、ヘルスケアの支出の増加、CDI治療および予防の意識の増加によって支えられています。 中国、インド、日本などの国々は、CDIの高騰率や政府主導の医療システムの近代化に向けた取り組みにより、先進的な治療法の需要が高まっています。 費用対効果の高い抗生物質にアクセスし、マイクロバイオムベースの療法の拡大は都市および半都市地域を渡る市場の採用を加速しています。

ジャパン・ディフィシル・アソシエイテッド・ディアリア・トリートメント・マーケット・インサイト

先進医療インフラ、強靭な研究フォーカス、感染症に脆弱な高齢化人口により、CDI治療市場において日本差分が増加しています。 微生物の回復および組合せの抗生物質の処置のような革新的な療法の国の高められた強調は、病院および専門医院で採用を運転しています。 また、国民の医療ガイドラインへの感染管理プロトコルの統合は、安定した市場成長を強化しています。

中国 Difficile 関連の Diarrhea の処置の市場洞察

2024年にアジア・パシフィックで最大の収益シェアを占める中国難燃性下痢治療市場は、広大な患者プール、急速に都市化し、病院衛生と感染症の制御を強化するための強力な政府の取り組みに起因しています。 先進の抗生物質および微生物ベースの治療に投資する国内および国際製薬会社とCDI治療のための重要なハブとして、国が新興しています。 手頃な価格の治療の可用性を高め、ローカル製造能力の拡大は、CDI療法は、より大きな人口基盤によりアクセス可能になり、それによって全体的な市場成長を加速しています。

Difficile-Associated Diarrhea 治療市場シェア

difficile-associated下痢の処置の企業は主に下記のものを含んでいます:

- 株式会社テクノラボ(米国)

- F.ホフマン・ラ・ロチェAG(スイス)

- メルク&株式会社(米国)

- Pfizer Inc.(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- バクスター(アメリカ)

- Trinity Biotech(アイルランド)

- サンオフィ(フランス)

- サミットセラピー株式会社(米国)

- アストラゼネカ(イギリス)

- Novartis AG(スイス)

- Hikma 医薬品 plc (イギリス)

- アステラス製薬株式会社(日本)

- アモルフィックス・セラピューティクス・ホールディングス株式会社(米国)

グローバル・ディフィシル・アソシエイテッド・ディアリア・トリートメント・マーケットの最新動向

- 2021年5月、米国感染症協会(IDSA)と米国ヘルスケア疫学協会(SHEA)が、米国政府の経営に関する集中ガイドライン更新を発表Clostridioidesの拡散器フィダキソミシンとモノクローナル抗体のベズロキサバを適切な患者に使用することを強調した感染症は、推奨される最初のラインとアドジャンクセラピスの重要な変化を示す

- 2023年1月、Finch Therapeuticsは、再発CDIおよびシフトの防止のために、そのマイクロビオム候補CP101のフェーズ3プログラムを中止し、そのプログラムから焦点を離し、CDIのためのマイクロビオム治療薬のパイプラインで注目すべきセットバックを発表した。

- 2022年11月、米国食品医薬品局が再発防止のためのREBYOTA(fecal microbiota, live — jslm)を承認C. 拡散器大人への感染 - 最初のドナー由来、マイクロバイオオタベースのライブバイオ医薬品は、この適応のためにFDA承認を受ける

- 2023年4月、米国食品医薬品局公認VOWST(表マイクロバイオオタの胞子、ライブブレック、以前はSER-109)、最初に経口投与されたマイクロバイオオムの治療薬は、再発を防ぐC. 拡散器再発CDIのための抗菌処置の後の大人の伝染

- 2023年6月、セレス・セラピューティクスとネスレ・ヘルス・サイエンスは、VOWSTの米国市販の空室状況(ランチ)を発表し、この4月2023 FDAの承認を受けている患者に口頭で届けられたマイクロバイオーム療法を

- 2024年6月、Nestlé Health Scienceは、国際的権利をVOWST(2023年6月より商品化)に買収することに合意し、経口微生物療法のグローバル商品化と製造を加速する戦略的商業取引

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。